7% du temps explique 90% des performances du bitcoin (BTC)

Notre étude va porter sur le rôle des variations rares dans la performance du bitcoin (BTC). Cette étude exclusive montre des conclusions étonnantes. En effet, il apparaît en particulier que 7 % du temps explique jusqu’à 90 % des performances du bitcoin (BTC). Par conséquent, cela est évidemment en disproportion avec ce dont on peut s’attendre. Cela rejoint en outre les conclusions de notre précédent article. Notre étude visera ici à déceler les variations « rares » qui expliquent les performances du bitcoin (BTC).

Distribution des variations journalières du bitcoin (BTC)

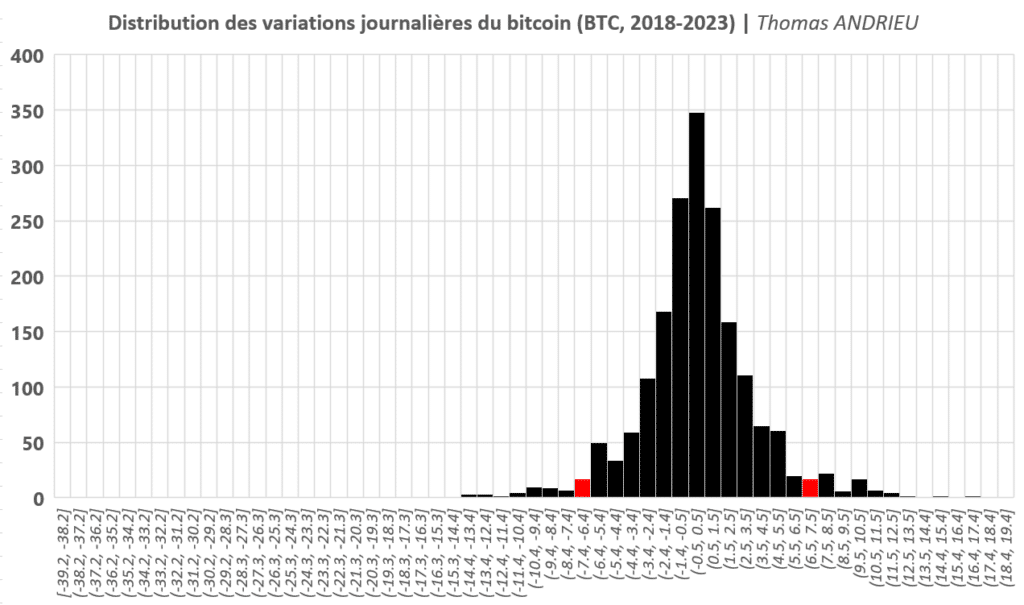

Nous avons d’abord sélectionné l’ensemble des données journalières pour le bitcoin entre mai 2018 et mai 2023. C’est-à-dire sur une période de 5 ans que l’on estime suffisamment représentative, avec plus de 1800 jours. On a ensuite compilé toutes ces variations selon leur fourchette pour obtenir la distribution suivante.

Ainsi, nous pouvons préciser que la variation journalière moyenne du bitcoin (BTC) est exactement de +0,128 %. De plus, on observe assez intuitivement que les variations « extrêmes », celles situées aux extrémités de la courbe en cloche, sont « anormalement » nombreuses. Les deux bornes en rouge représentées sur le graphique illustrent les bornes qui incluent une variation journalière de +7 % (droite) ou -7 % (gauche). Cela nous sera utile pour notre raisonnement.

Par ailleurs, nous préciserons que la proportion de jours baissiers est plus grande que la proportion de jours haussiers. De même, la part des jours baissiers est supérieure à la part des semaines, des mois, ou des années baissières sur le cours du bitcoin (BTC). En effet, d’après une autre étude que nous avions mené en août 2021, « entre 2016 et 2021, sur plus de 2000 variations journalières, le risque de perte est de 63,9 % du temps ».

Comment mesurer l’importance des variations extrêmes ?

Notre étude nécessite d’abord une brève explication sur la méthode utilisée. À partir des plus de 1800 données dont nous disposons, nous établissons les étapes suivantes.

- Tout d’abord on réécrit l’ensemble des données en excluant les données les plus extrêmes (au-delà du seuil que nous nous sommes fixés). Par exemple, on va remplacer toutes les variations au-dessus de 8 % et en dessous de 8 % par une performance nulle. On comptabilise en parallèle le nombre de jours qui sont aussi au-delà de ce seuil.

- Ensuite, on fait la moyenne de toutes les variations journalières que nous avons réécrites.

- Enfin, nous obtenons une nouvelle performance journalière moyenne qui peut être comparée avec la performance journalière moyenne globale énoncée plus haut (+0,128 % par jour). On compare aussi en parallèle le nombre de jours « extrêmes » par rapport au nombre de jours total (1800).

En d’autres termes, on mesure le déficit de performance journalière induit par l’absence des variations importantes que nous avons éliminées. Par suite, cela nous permet de déduire la performance induite (respectivement la part de performance absente de la performance totale initiale) par les variations « extrêmes ».

7 % du temps explique jusqu’à 90 % des performances !

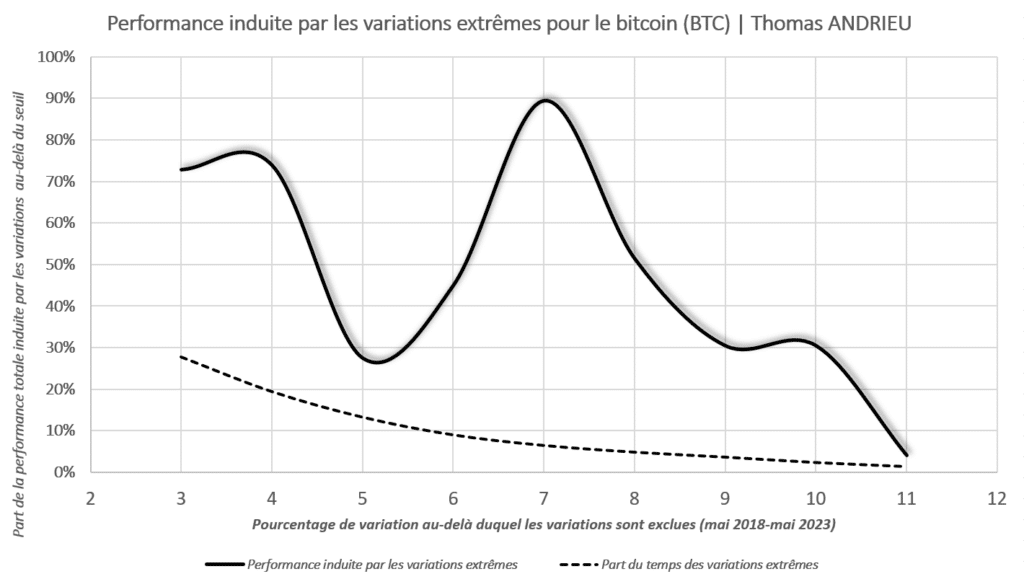

Le cœur de notre travail est résumé dans le graphique ci-dessous. Nous avons étudié séparément la performance journalière moyenne du bitcoin dans le cas où l’on évince les variations au-delà de + / – 3 %, puis 4 %, ensuite 5 %, et ce, jusqu’à 11 %… Par exemple, si on exclut les variations au-delà de 3 % ou en dessous de -3 %, alors on en déduit que les variations au-delà de ce seuil représentent 73 % de toute la performance journalière moyenne du bitcoin (BTC). De même, on a calculé le nombre de jours où la variations journalières dépassait les + / – 3 %. Par conséquent, il apparaît que 27,6 % des jours ont une variation journalière supérieure à 3 % ou inférieure à -3 %.

Le graphique ci-dessus montre en pointillés la proportion du temps qui comprend les variations au-delà (et en dessous) du pourcentage déterminé en abscisse. Ainsi, plus de 27 % du temps on remarque des variations de + / – 3 % sur le bitcoin (BTC). De plus, la courbe continue en noir représente la part de la performance du bitcoin induite par les variations au-delà du seuil en abscisse. Plus l’écart entre le deux courbes est grand, plus une faible partie du temps concentre la majeure partie des performances.

Observations majeures

Par exemple, les variations au-dessus de 10 % ou sous -10 % représentent 2,3 % du temps. Néanmoins, elles expliquent plus de 30 % de la performance journalière moyenne du bitcoin (BTC). Mais la disproportion est la plus notable pour des variations extrêmes de + / – 7 %. Les variations sous -7 % ou au-delà de +7 % représentent 6,5 % du temps. Elles représentent pourtant près de 90 % des performances journalières moyennes du bitcoin (BTC).

Cela se retrouve visuellement sur le graphique des distributions montré plus haut. Au-delà de la borne rouge à droite, les variations « extrêmes » positives sont sur-représentées entre +7,5 % et +8,5 %. Autrement dit un trader qui manquerait la plupart de ces variations journalières verrait sa performance moyenne fortement réduite. Enfin, on remarque que les variations extrêmes de + / – 11 % ont un impact plus réduit sur l’explication des performances du bitcoin.

Déduction sur le comportement du bitcoin (BTC)

Une antinomie semble apparaître. Les variations extrêmes à 7 % sont plus influentes sur les performances du bitcoin que les variations extrêmes à 10 %. Cela signifie que des variations extrêmes de + / – 10 % ne sont moins souvent de nature à faire performer le marché et sont plus souvent suivies par un rattrapage, au moins partiel, dans le sens inverse.

Dans le cas des variations extrêmes à 7 %, cela signifie que des variations de cet ordre sont plus rarement suivies d’un mouvement inverse de rattrapage. Le marché est plus impulsif et moins hésitant et réalise sur ces variations la plupart de ses contrepieds, et par suite, de ses performances.

L’importance des variations extrêmes

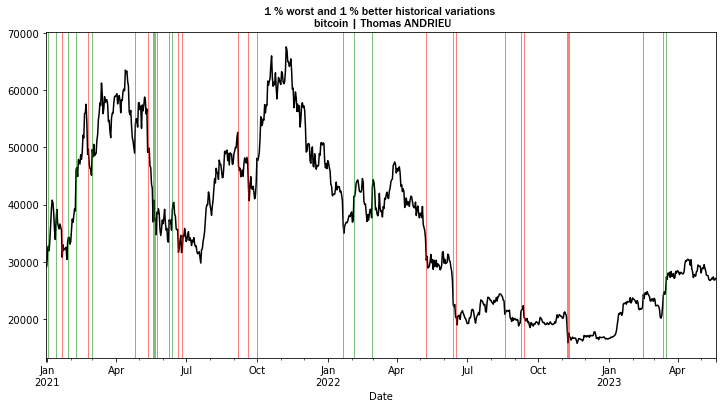

Nous avons déjà discuté, dans les précédentes publications, l’importance des variations extrêmes. En effet, il apparaît que la plupart des revirements de tendance apparaissent autour de ces variations « extrêmes ». Nous avons dit plus haut que les variations extrêmes de + / – 10 % représentent 2,3 % du temps depuis 2018. C’est-à-dire que sur une année de 365 jours, environ 8 à 9 jours concentreront ces variations. Ce qui veut dire qu’une telle variation « extrême » prend effet en moyenne toutes les 6 à 7 semaines. Il est enfin pertinent de rappeler que le bitcoin est un actif volatil et que son comportement dépend fortement de la temporalité de ses variations. Nous avons déjà écrit à ce sujet (fractales) : Étude des fractales sur le bitcoin (BTC) – Cointribune.

Le graphique ci-dessus illustre avec des traits verticaux les moments d’apparition de ces variations extrêmes. Les retournements haussiers ou baissiers sont généralement impulsés par de tels mouvements. La récurrence de variations de nature extrême traduit un fort changement dans la psychologie des investisseurs et renseigne souvent sur l’état de la tendance. Enfin, ces variations sont le plus souvent fréquentes autour des sommets. Effectivement, la volatilité du bitcoin est généralement plus grande dans les tendances haussières.

Une mauvaise nouvelle pour le trading de court terme ?

Nous avons vu qu’une minorité des variations, à savoir les variations les plus fortes, expliquent jusqu’à la quasi-totalité des performances du bitcoin (BTC). Cela n’est pas sans conséquence sur la manière d’aborder leur stratégie pour les investisseurs et les traders. En effet, comment dégager des performances haussières si la majeure partie de ces performances sont concentrées sur quelques jours ?

Un investisseur qui serait positionné tout au long de la période étudiée profiterait pour sa part de ce phénomène. Il ne louperait aucune variation extrême du marché, et donc il ne manquerait pas la plupart des performances du marché. Le risque pour le trader qui réalise de nombreux allers-retours est de rester à l’écart durant ces quelques jours qui font la performance du marché.

Mais les conclusions que nous avons menées peuvent s’interpréter encore autrement. Un trader qui serait en capacité de se positionner sur ces quelques jours exceptionnels serait pour sa part en capacité, en théorie du moins, de surperformer le marché. Cependant, cette hypothèse reste difficile à soutenir dans la mesure où cela supposerait de grandes capacités d’anticipation. La plupart des traders réagissent avec la volatilité mais pas nécessairement dans le bon sens et pas assez tôt. Cela n’est pas une surprise si la plupart des traders sur cryptomonnaies perdent à long terme.

Conclusion

Notre étude a porté sur une vaste série de données de 2018 à 2023. L’échantillon étudié montre clairement qu’une minorité des variations journalières du bitcoin (BTC) ont une influence majeure sur les performances globales de ce dernier. Le chiffre le plus éloquent vient avec les variations extrêmes à 7 %, c’est-à-dire les variations sous -7 % et au-dessus de +7 %. Alors que ces variations ne représentent que 7 % du temps, elles expliquent jusqu’à 90 % des performances observées sur le cours du bitcoin (BTC). Nous avons bien à faire, d’après les statistiques, à une « loi de Pareto » exacerbée !

Il y a une claire sur-représentation des variations exceptionnelles dans la performance du bitcoin. Par ailleurs, il est important de rappeler que le bitcoin (BTC) est par nature un actif volatil. On savait donc déjà que les variations extrêmes y occupaient un rôle central et anormalement fréquent. Mais cette étude nous confirme que ces jours « exceptionnels » ont clairement une influence plus grande encore qu’on ne pouvait l’imaginer. L’influence d’une variation extrême est d’autant plus grande qu’elle peut impulser des tendances franches, sans retour en arrière.

Dans ce contexte, un investisseur (ou un trader) qui viendrait à manquer la plupart de ces variations « extrêmes » sous-performerait le marché. Cette observation est aussi commune à la plupart des marchés et rappelle une fois de plus l’inefficience de certains modèles traditionnels, et de certains comportements, à être « en phase » avec le marché.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.