BCE: A verdadeira responsável pela dívida?

Fitch rebaixou a nota soberana da França de AA- para A+, principalmente por causa da instabilidade governamental e das dificuldades em reduzir o déficit público. Essa situação revela o fracasso do governo francês, mas também as intervenções massivas do Banco Central Europeu (BCE).

Em resumo

- Fitch rebaixou a nota soberana da França, de AA- para A+, devido à instabilidade governamental e às dificuldades em reduzir o déficit público.

- A dívida francesa atinge 114% do PIB.

- O BCE criou incentivos perversos com suas taxas negativas e seus programas de compra de títulos.

Uma dívida francesa que preocupa os mercados

Bayrou caiu, mas a dívida francesa continua a aumentar e preocupa os mercados.

O risco de inadimplência em cinco anos saltou 20% em doze meses. Esse risco é geralmente medido pelo preço dos CDS (Credit Default Swaps) e pelas taxas soberanas.

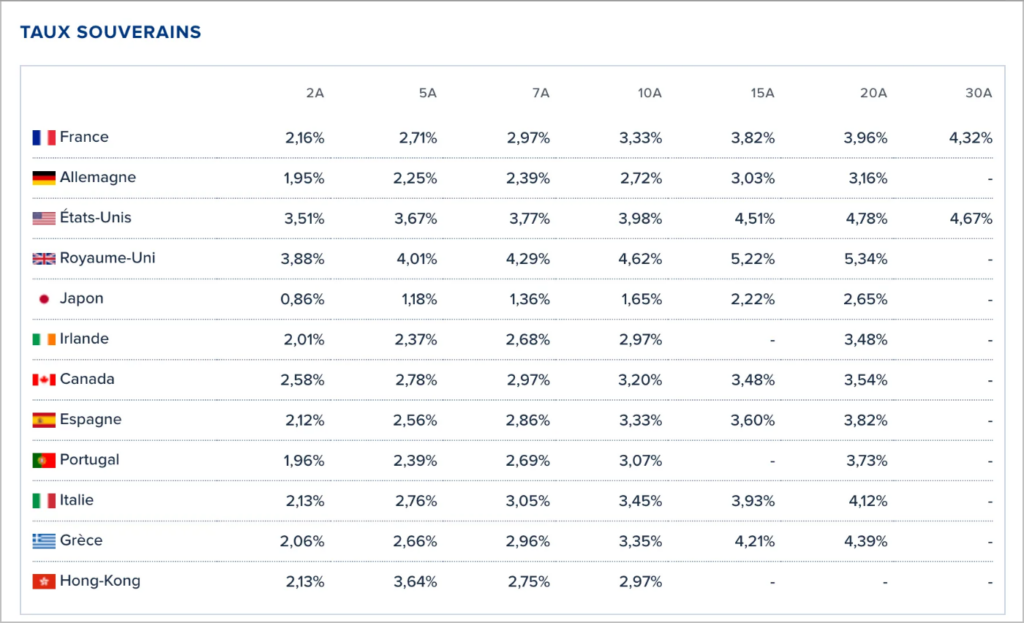

Ainda mais alarmante, o rendimento dos títulos franceses a dois anos ultrapassa o da Espanha e da Grécia.

Essa inversão dos prêmios de risco ilustra perfeitamente a dimensão da crise. A França, antes modelo de estabilidade fiscal europeia, paga hoje sua dívida mais cara do que países considerados mais frágeis. É uma inversão histórica!

Por fim, os compromissos de aposentadoria não provisionados representam milhares de bilhões de euros e ainda pioram o quadro francês.

O BCE, cúmplice da irresponsabilidade orçamentária

O Banco Central Europeu tem uma grande responsabilidade nessa deriva. Suas taxas diretoras passaram de mais de 4% em 2008 para um território negativo por anos. Essa política acomodativa eliminou qualquer mecanismo disciplinar em matéria orçamentária.

Os programas de compra de títulos como o PEPP (Programa de Compra de Emergência contra a Pandemia) e OMT (Operações Monetárias de Títulos) saturaram os mercados de títulos. Criaram um efeito de deslocamento massivo penalizando o crédito para famílias e empresas. Paralelamente, mascararam os problemas de solvência dos Estados europeus.

O instrumento anti-fragmentação do BCE agravou ainda mais essa situação. Ao prometer intervenções ilimitadas, o BCE tranquiliza os mercados de que apoiará a dívida soberana a qualquer custo. Essa garantia implícita elimina completamente a disciplina que os prêmios de risco impunham antigamente aos governos gastadores.

As perdas latentes do BCE em seus programas de compra chegam a várias centenas de bilhões de euros, o que ilustra a dimensão dessa monetização disfarçada da dívida.

O BCE acelerou a zombificação da Europa

A União Europeia reduziu suas emissões sem qualquer crescimento econômico. Ao contrário dos Estados Unidos, que combinam redução das emissões e crescimento, a Europa sacrifica sua competitividade.

O déficit de produtividade em relação aos Estados Unidos não para de crescer. Essa diferença explica 72% da diferença do PIB per capita. Subsidindo atividades pouco produtivas e penalizando fiscalmente setores de alto valor agregado, como tecnologia, a UE destrói metodicamente sua base produtiva.

O declínio tecnológico europeu é evidente. Os fundos de capital de risco captados nos Estados Unidos representam 3,2 vezes os da UE. Os investimentos em capital de risco em startups alcançam 2,3 vezes o nível europeu. Essa fraqueza da inovação condena a Europa à defasagem.

As projeções de crescimento de longo prazo do BCE caíram de 2,6% para níveis muito inferiores. Essa constante revisão para baixo traduz a ineficácia das políticas intervencionistas europeias.

O euro digital: sobressalto ou desejo do BCE de controlar tudo?

Diante dessa perda de competitividade, as autoridades europeias preparam sua resposta: o euro digital. Oficialmente destinado a modernizar os pagamentos, essa ferramenta é na verdade um instrumento de controle sem precedentes.

O euro digital permitirá que as autoridades monitorem todas as transações em tempo real. Ao contrário dos sistemas eletrônicos atuais, os dados estarão diretamente acessíveis aos governos e ao banco central. Essa vigilância generalizada, disfarçada de progresso tecnológico, ameaça fundamentalmente as liberdades individuais.

O caráter programável dessa moeda digital autoriza as autoridades a criar ou destruir a massa monetária conforme suas necessidades. Também permite recompensar ou penalizar comportamentos julgados conformes ou não aos objetivos políticos.

Essa centralização monetária extrema visa manter o monopólio estatal da moeda frente à crescente desconfiança dos cidadãos e ao desenvolvimento de alternativas não censuráveis como o bitcoin. O euro digital constitui, portanto, não uma inovação financeira desejável, mas a última tentativa de preservar um sistema econômico disfuncional pela coerção tecnológica.

O BCE tem uma responsabilidade esmagadora na crise atual da dívida francesa. Suas políticas acomodativas eliminaram os mecanismos naturais de disciplina orçamentária e incentivaram a irresponsabilidade fiscal dos Estados-membros. Os governos europeus, assegurados de financiamento barato, não têm mais nenhum incentivo para reformar seus orçamentos. Diante da zombificação da Europa, o euro digital representa hoje a última tentativa do BCE de manter seu controle frente a essa crise de confiança. Essa fuga tecnológica para frente não resolverá nenhum problema estrutural e pode comprometer definitivamente a credibilidade do euro como moeda de reserva mundial. Alternativas como o bitcoin poderiam então se impor para preservar suas poupanças do controle estatal generalizado.

Maximize sua experiência na Cointribune com nosso programa "Read to Earn"! Para cada artigo que você lê, ganhe pontos e acesse recompensas exclusivas. Inscreva-se agora e comece a acumular vantagens.

Chaque jour, j’essaie d’enrichir mes connaissances sur cette révolution qui permettra à l’humanité d’avancer dans sa conquête de liberté.

As opiniões e declarações expressas neste artigo são de responsabilidade exclusiva do autor e não devem ser consideradas como recomendações de investimento. Faça sua própria pesquisa antes de tomar qualquer decisão de investimento.