Las opciones de Bitcoin superan a los futuros mientras el riesgo estructurado se afianza

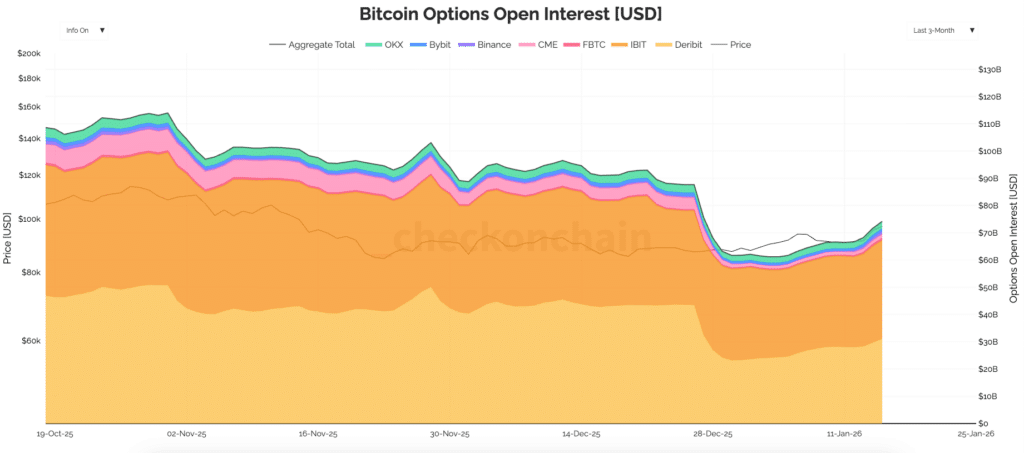

El interés abierto en opciones de Bitcoin ha superado a los futuros por primera vez, marcando un cambio en cómo se asume el riesgo en los mercados de criptomonedas. A mediados de enero, el interés abierto en opciones subió a aproximadamente 74.100 millones de dólares, superando aproximadamente los 65.220 millones en futuros. El cambio indica un mercado que depende menos de operaciones direccionales a corto plazo y más de posiciones estructuradas que gestionan el riesgo y la volatilidad a lo largo del tiempo.

En resumen

- El interés abierto en opciones de Bitcoin aumentó a 74.1 mil millones, superando a los futuros y señalando un alejamiento de las operaciones apalancadas a corto plazo.

- Las posiciones en opciones persisten más tiempo debido a estructuras basadas en expiraciones, moldeando la volatilidad alrededor de strikes clave y periodos de roll calendar.

- El crecimiento de opciones ETF ha dividido la volatilidad de Bitcoin entre las horas del mercado de EE.UU. y los mercados cripto nativos 24/7.

- Los futuros aún guían el riesgo direccional, pero las opciones ahora juegan un papel mayor en cómo los flujos de volatilidad y cobertura afectan el precio.

Las opciones de Bitcoin muestran una fuerte reconstrucción tras el ciclo de expiración de fin de año

El interés abierto rastrea los contratos pendientes que permanecen abiertos, en lugar del volumen diario de operaciones. Cuando el inventario de opciones supera a los futuros, la posición tiende a favorecer estructuras de pago definidas, como coberturas y programas de rendimiento, en lugar de apuestas puras sobre el precio. Ese cambio afecta cómo reacciona el precio alrededor de las expiraciones, los strikes principales y periodos de liquidez escasa.

Los contratos de futuros siguen siendo la forma más directa de tomar una visión sobre la dirección del precio de Bitcoin. Los traders depositan margen y gestionan los costes de financiación que varían según las condiciones del mercado. Las posiciones pueden ajustarse rápidamente, pero también responden bruscamente a cambios en las tasas de financiación o retornos de base.

Las opciones call y put permiten a los participantes limitar pérdidas, definir ganancias o posicionarse en torno a la volatilidad en lugar del precio solamente. Estructuras más complejas, incluyendo spreads y collars, suelen permanecer más tiempo en los balances porque se alinean con mandatos de cobertura o programas programados de rendimiento.

Las posiciones de opciones frecuentemente permanecen abiertas hasta su expiración declarada, lo que hace que el interés abierto sea más estable por diseño. Por el contrario, las posiciones en futuros tienden a fluctuar a medida que los traders responden a presión de financiación o se retiran durante periodos de riesgo reducido.

Datos de Checkonchain muestran un patrón claro en el cambio de año. El interés abierto en opciones cayó bruscamente a finales de diciembre, luego se reconstruyó hasta principios de enero mientras nuevos contratos reemplazaban a los expirados. El interés abierto en futuros siguió un camino más estable, reflejando ajustes continuos en lugar de liquidaciones forzadas.

El interés abierto en opciones se convierte en una señal clave para los flujos de cobertura

Las opciones suelen estar ligadas a estrategias a más largo plazo que avanzan de forma programada en el calendario. Eso hace que el inventario sea más persistente, incluso cuando la acción del precio es mezclada o irregular.

- Las posiciones en futuros enfrentan costos de mantenimiento continuos a través de cambios en financiación o base.

- Las posiciones en opciones mantienen un perfil de pago definido hasta la expiración.

- Muchas operaciones con opciones están dentro de programas de cobertura o rendimiento.

- Las posiciones suelen renovarse en calendarios fijos en lugar de reaccionar a titulares.

- La mecánica de expiración liquida el riesgo en lotes en lugar de forma continua.

Debido a estas características, el interés abierto en opciones puede mantenerse alto incluso mientras los traders de futuros reducen su exposición. Esta persistencia también moldea la volatilidad alrededor de fechas de expiración, especialmente cuando grandes posiciones se concentran en precios de strike específicos.

A medida que crece el inventario de opciones, los market makers juegan un papel mayor en la configuración de los movimientos de precio a corto plazo. Los dealers que venden opciones suelen cubrir su exposición usando mercados spot o futuros. Esas coberturas pueden suavizar los movimientos de precio o añadir impulso, dependiendo de cómo estén distribuidas las posiciones.

Cuando strikes grandes se sitúan cerca del precio actual, los flujos de cobertura pueden aumentar bruscamente a medida que se acerca la expiración. La liquidez escasa durante ciertas horas puede amplificar esos efectos, mientras que una liquidez más profunda puede absorberlos. Por ello, el interés abierto en opciones funciona como un mapa de dónde podría aumentar la presión de cobertura.

La división de opciones de Bitcoin altera los ritmos de negociación a lo largo de las horas de mercado

Las opciones de Bitcoin ya no están dentro de un único ecosistema. Junto con mercados cripto-nativos, las opciones ETF listadas han pasado a ser una parte creciente del panorama. El desglose de Checkonchain muestra una actividad creciente vinculada a productos como IBIT.

Las plataformas cripto-nativas operan las 24 horas y usan colateral en activos digitales. Los participantes incluyen firmas de trading propietarias, fondos cripto y traders minoristas avanzados. Las opciones ETF listadas negocian durante las horas del mercado de EE.UU. y se liquidan mediante sistemas familiares para mesas de opciones sobre acciones.

Esa división cambia los ritmos de negociación. Una mayor parte del riesgo de volatilidad ahora reside en mercados regulados y nacionales que cierran por la noche y fines de semana. Los mercados offshore siguen guiando el descubrimiento de precio fuera de las horas de EE.UU., especialmente durante eventos globales.

Con el tiempo, esta división puede hacer que el trading de Bitcoin se sienta más cercano a las acciones durante sesiones en EE.UU., mientras que mantiene el comportamiento cripto durante horas fuera del mercado. Los traders activos en ambos mundos a menudo usan futuros como el vínculo entre ellos, ajustando coberturas según cambie la liquidez.

Las opciones ETF empujan a Bitcoin hacia una gestión de riesgo estilo portafolio

Las reglas de clearing y estándares de margen también afectan quién puede participar. Las opciones ETF listadas encajan dentro de sistemas que muchas instituciones ya usan, abriendo acceso para firmas que no pueden negociar en mercados offshore.

Esas firmas introducen estrategias establecidas en los mercados de Bitcoin. Calls cubiertas, overlays de collar y programas de volatilidad apuntada ahora aparecen a través de opciones ETF y se repiten en calendarios establecidos. Esa repetición puede mantener las opciones abiertas y el interés alto, incluso cuando la demanda especulativa disminuye.

Los mercados cripto-nativos continúan dominando el trading continuo y las estrategias especializadas de volatilidad. Lo que cambia es la mezcla de motivos tras las posiciones de opciones, con más inventario ligado a overlays de portafolio en lugar de especulación a corto plazo.

Cuando las opciones superan a los futuros, el estrés del mercado a menudo se manifiesta de forma diferente. Los picos de financiación y cascadas de liquidación tienden a importar menos, mientras los ciclos de expiración y concentración de strikes adquieren mayor relevancia.

- Las fechas de expiración pueden influir más en la trayectoria del precio que titulares aislados.

- La concentración de strikes puede guiar soporte o resistencia a corto plazo.

- La cobertura de dealers puede amortiguar o extender movimientos.

- Las reconstrucciones de inventario a menudo siguen a expiraciones mayores.

- Los futuros aún señalan el apetito por riesgo direccional.

Observar el interés abierto en opciones por lugar ayuda a separar las operaciones de volatilidad offshore de los programas vinculados a ETF onshore. El interés abierto en futuros sigue siendo útil para rastrear cuánto riesgo direccional están dispuestos a asumir los traders.

El interés abierto en opciones cerca de 74.100 millones frente a los futuros alrededor de 65.220 millones envía una señal clara. Más riesgo de Bitcoin ahora reside en instrumentos con resultados definidos y comportamiento de roll programado. Los futuros siguen siendo la principal herramienta para la dirección de precio y para cubrir exposición de opciones.

¡Maximiza tu experiencia en Cointribune con nuestro programa "Read to Earn"! Por cada artículo que leas, gana puntos y accede a recompensas exclusivas. Regístrate ahora y comienza a acumular beneficios.

James Godstime is a crypto journalist and market analyst with over three years of experience in crypto, Web3, and finance. He simplifies complex and technical ideas to engage readers. Outside of work, he enjoys football and tennis, which he follows passionately.

Las ideas y opiniones expresadas en este artículo pertenecen al autor y no deben tomarse como consejo de inversión. Haz tu propia investigación antes de tomar cualquier decisión de inversión.