Antes de comprar ese patrocinio de conferencia, lea estos datos primero

¿Las conferencias de criptomonedas realmente generan tráfico? Analizamos las estadísticas para que no tenga que hacerlo usted.

Puntos clave

- Los medios de comunicación cripto en EEUU ven solo un aumento del tráfico del 0.2 % durante los meses de conferencias.

- Al mismo tiempo, las editoriales cripto asiáticas experimentan un aumento del tráfico del 4.5 %, pero casi todo proviene de 27 sitios del Sudeste Asiático en octubre de 2025 (cuando Bitcoin alcanzó su máximo de ciclo y la cripto registró la mayor liquidación de un solo día una semana después).

- Los lectores que aparecen durante las semanas de conferencias siguen el precio de Bitcoin, que sube +6.61 % en los 30 días anteriores a un evento Tier-1.

- Una vez que controlas lo que hace Bitcoin, el patrocinio de la conferencia es principalmente pagar por un movimiento de precio que habría ocurrido con o sin las acreditaciones.

El tráfico cripto sigue a Bitcoin. Cuando BTC sube, los lectores acuden a los medios cripto, y cuando cae, se alejan. Ese es el contexto en el que se toma toda decisión de patrocinio.

Un editor le dice que un mes de conferencia generó un aumento del 20 %, y usted asiente, pero la verdadera pregunta es si la conferencia hizo ese trabajo o si Bitcoin simplemente subió durante las semanas que se realizó el evento (si no puede distinguirlos, está pagando dinero por la conferencia por un movimiento de precio que habría conseguido de todos modos).

Para responder a esa pregunta, extrajimos datos mensuales de visitas para 274 medios cripto y Web3 en Asia y Estados Unidos, las dos regiones que albergan la mayoría de conferencias Tier-1, desde enero de 2025 hasta marzo de 2026.

Antes de los resultados, aquí hay un breve glosario de símbolos y encabezados de columna en las tablas y gráficos:

- z-score: cuán inusual fue un mes para un sitio web. Piénselo como una «puntuación de rareza» en relación con el patrón normal de ese sitio web. Cero significa un mes totalmente típico, +1.5 (un «aumento») significa mucho más alto de lo normal, y −1 significa peor que lo normal.

- σ (sigma): el tamaño de un salto «normal» hacia arriba o hacia abajo. Los z-scores se expresan en sigmas, así que +1.5 σ simplemente significa «uno y medio saltos de tamaño normal por encima del promedio».

- n: cuántas cosas medimos. n = 73 significa setenta y tres conferencias, o setenta y tres medios, dependiendo del gráfico.

- 95 % CI: abreviatura de intervalo de confianza del 95 %. Es el rango donde estamos 95 % seguros de que está la respuesta real.

- valor p: la posibilidad de que el resultado sea solo suerte, en una escala de 0 a 1. Cuanto más cercano a 0, más real es el resultado; cuanto más cercano a 1, más probable que sea solo coincidencia.

- estadístico t: cuán fuerte es una señal en comparación con el ruido en los datos. Cuanto más cercano a 0, más débil es la señal; cuanto más alejado de 0 en cualquier dirección, más fuerte. Por convención, cualquier valor mayor a ±2 se considera real.

- error estandarizado: una medida de cuánto se espera que una estimación fluctúe entre muestras repetidas. Valores más pequeños indican mayor precisión alrededor del promedio informado.

- pct: abreviatura de percentil, que muestra la posición de un valor dentro de una distribución en relación con todas las otras observaciones; por ejemplo, el percentil 90 significa que un resultado es mayor que el 90 % del conjunto de datos.

Lo que realmente muestra la prueba por medio

Para cada medio en nuestro conjunto de datos, normalizamos cada mes contra el historial propio de ese medio (z-score contra su propia media y desviación estándar). En otras palabras, usamos el tráfico habitual de un medio como referencia, así que un sitio pequeño no se comparó injustamente con uno gigante.

Luego realizamos pruebas t de una muestra sobre los z-scores de los meses de conferencia contra una hipótesis nula de media cero, y pruebas t de dos muestras comparando los meses de conferencia contra el resto. En términos simples, probamos si el tráfico durante los meses de conferencia era mayor o menor de lo habitual, y cómo difería de los meses sin conferencias.

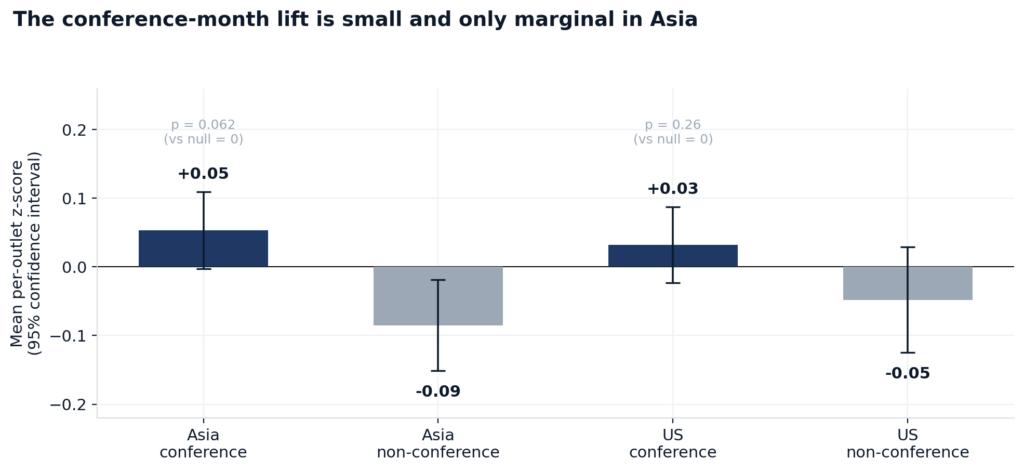

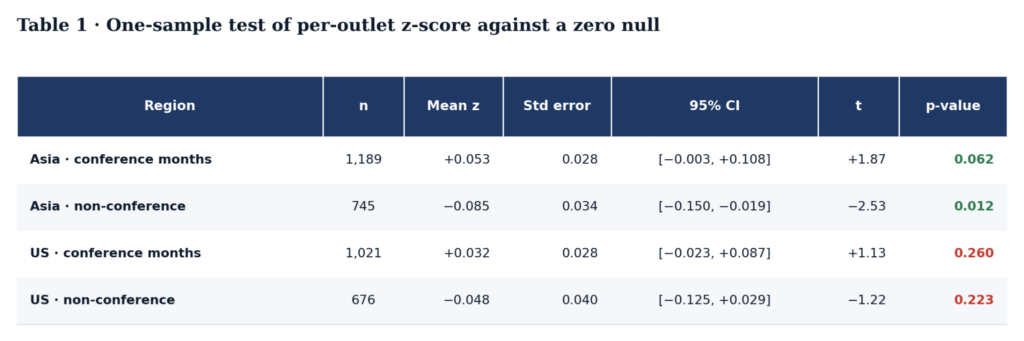

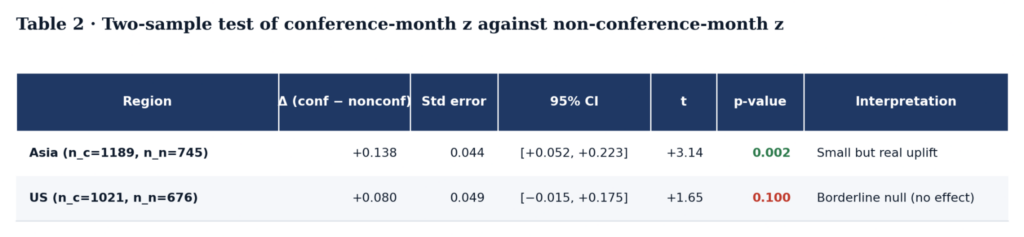

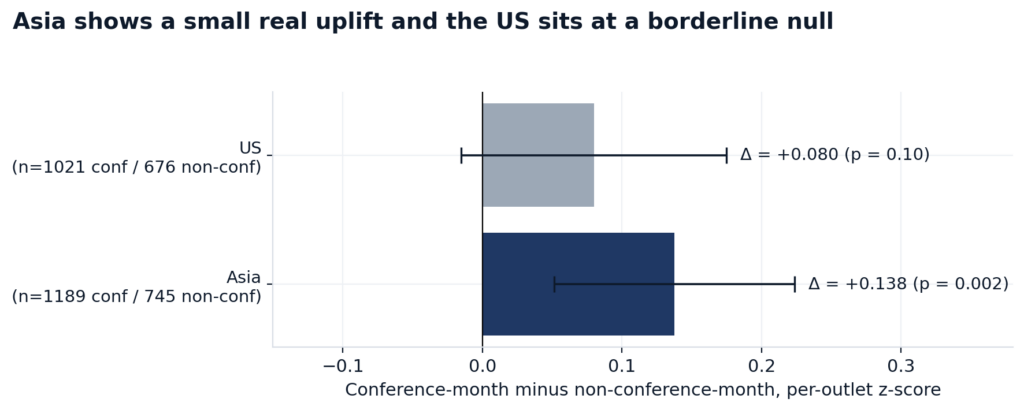

Para los medios asiáticos, los meses de conferencia estuvieron un 1 % por encima del promedio anual de cada medio. Comparados solo con los meses tranquilos sin conferencias, la brecha creció a un 4.5 %.

Para los medios estadounidenses, ambas comparaciones no muestran casi nada: 0.2 % por encima del promedio anual, 1.5 % por encima de los meses tranquilos. Lo que sea que las conferencias estén haciendo por el tráfico de medios estadounidenses, es demasiado pequeño para detectar.

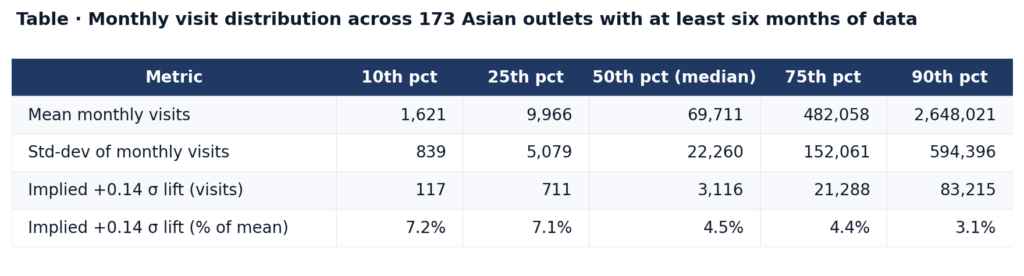

Para imaginar lo que esos porcentajes significan para un editor real, el medio criptográfico asiático mediano de nuestro panel obtiene alrededor de 69,700 visitas al mes y suele oscilar alrededor de 22,300 visitas de un mes a otro. El aumento del 4.5 % en los meses de conferencia sobre esa base es aproximadamente 3,100 visitas extra. En un medio más pequeño, con alrededor de 10,000 visitas al mes, ese mismo aumento supone unas 700 visitas extra, lo que representa el 7 % del tráfico. En uno más grande con aproximadamente 480,000 visitas mensuales, serían alrededor de 21,000 visitas extra.

La conclusión: un comprador de patrocinio de conferencias que se base en esos números debería esperar un aumento de un solo dígito porcentual en un medio asiático típico y básicamente nada en uno estadounidense.

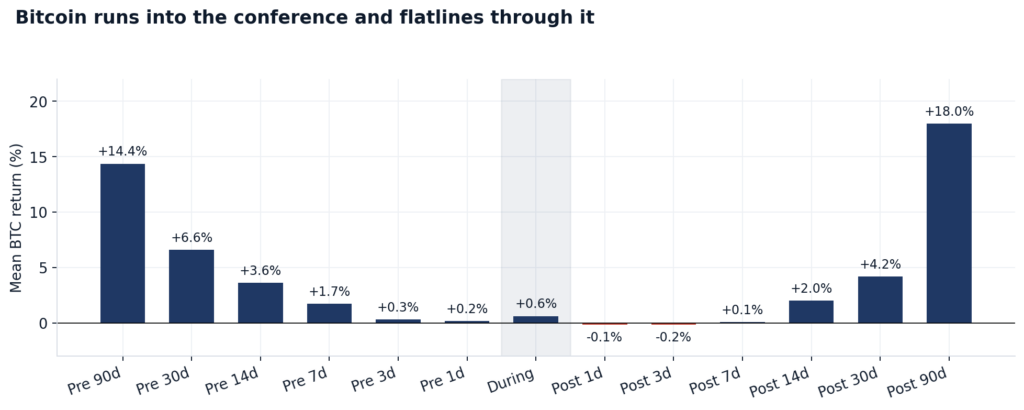

Bitcoin sube +6,6 % antes de cada conferencia y luego no hace nada durante 5 días

Volviendo a la cuestión del precio, porque esa es la razón por la que realizamos todo esto en primer lugar. Si Bitcoin es el verdadero motor del tráfico cripto, entonces un aumento en el mes de la conferencia podría ser solo un aumento de la subida de BTC con credencial.

La verificación correcta es lo que hace Bitcoin alrededor de las conferencias. Tomamos 12 años de datos diarios de BTC y 74 conferencias Tier-1 y calculamos los retornos en 13 ventanas alrededor de cada evento.

La fase previa al evento es la que sorprende a la gente. BTC promedia un +6.61 % en los 30 días previos a una conferencia Tier-1 y sube en lugar de bajar en aproximadamente el 62 % de las ocasiones. Algo sistemático impulsa el precio antes de que empiecen las luces.

Lo que hace el precio durante la propia conferencia es otra pregunta y más importante, porque esa es la ventana por la que un asistente y un patrocinador realmente pagan.

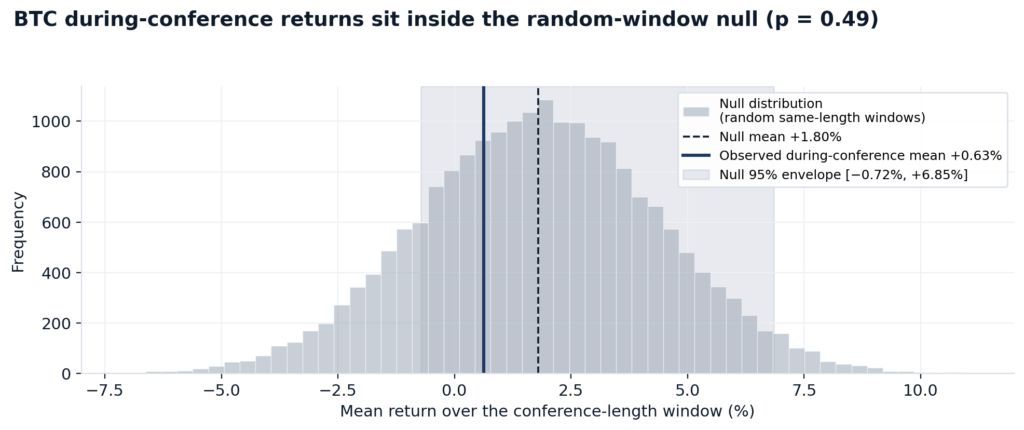

Comparando esas 74 conferencias con 10,000 ventanas aleatorias de duración igual tomadas de la serie de precios de BTC, Bitcoin retornó un +0.63 % en promedio durante los eventos reales. Una ventana aleatoria típica devolvió un +1.80 %, con el 95 % de los sorteos entre -0.72 % y +6.85 %. La cifra de la conferencia cae comodísimamente dentro de ese rango y está cerca del punto medio, mientras que aproximadamente la mitad de todas las ventanas aleatorias terminan al menos tan lejos del promedio aleatorio como el número de la conferencia.

Decir que eso es una línea plana sería incorrecto. BTC se mueve durante las conferencias, y los movimientos son ruidosos, pero son estadísticamente indistinguibles de una ventana aleatoria del mismo tamaño.

La conclusión: Bitcoin sube antes del evento y luego se comporta como cualquier otro periodo una vez que los ponentes suben al escenario.

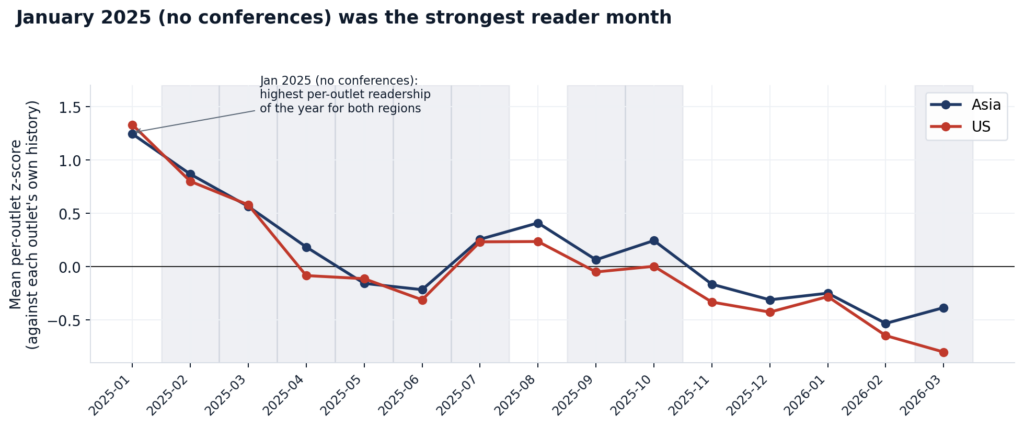

Los dos meses con más atención de 2025 cayeron fuera del calendario de conferencias

Si se aleja, ambas regiones alcanzaron su mayor número de lectores en los 15 meses del panel en enero de 2025, un mes en el que no hubo ninguna conferencia. Asia se desvanece durante la mayoría del año con muchas conferencias. EEUU está en o por debajo de su promedio de meses tranquilos en casi todos los meses de conferencia de abril a agosto. Cuando el panel se extiende hasta 2026, EEUU se mantiene por debajo del promedio en enero, febrero y marzo.

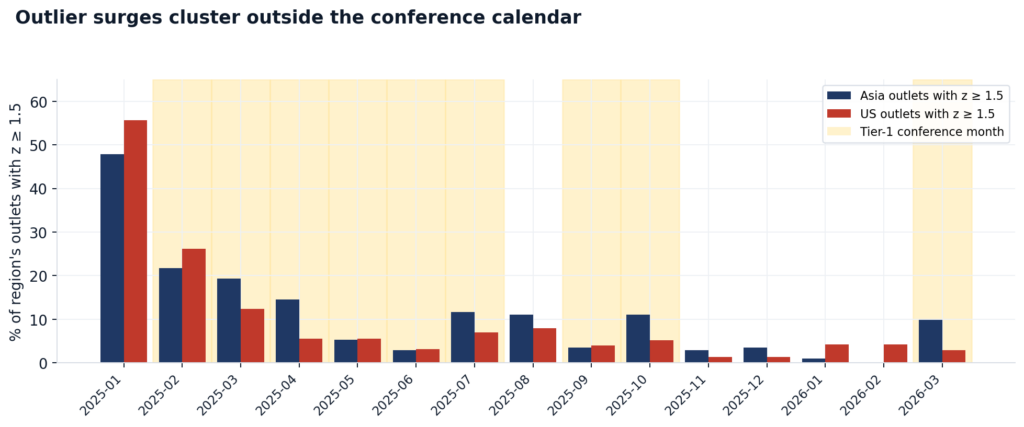

El mismo punto aparece cuando cuentas cuántos medios tienen meses inusualmente grandes simultáneamente. Para cada mes en cada región, etiquetamos los medios cuyo tráfico estaba claramente por encima de su propio promedio, luego contamos qué proporción del panel representaban.

- Los dos meses más destacados en todo el panel son enero y agosto de 2025, y ninguno tiene conferencia Tier-1.

- Abril de 2025, que alberga Paris Blockchain Week y TOKEN2049 Dubai, solo lleva al 14.5 % de medios asiáticos y al 5.6 % de medios estadounidenses sobre la línea.

- Marzo de 2026, el único mes de conferencia Tier-1 en el primer trimestre de 2026, llega al 9.8 % en Asia y al 2.8 % en EEUU.

- Por comparación, un enero sin conferencias en 2025 puso al 47.8 % de los medios asiáticos y al 55.7 % de los estadounidenses más allá de la misma barrera.

La conclusión: los meses con más lectores del año fueron meses sin conferencias.

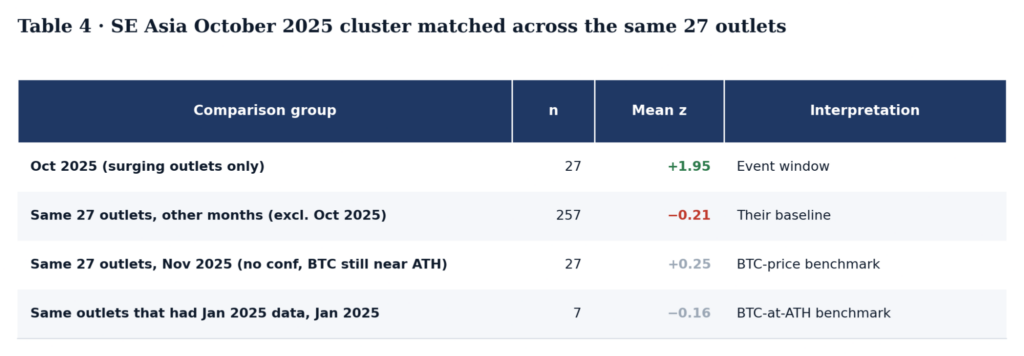

El clúster de octubre de 2025 y por qué tal vez no signifique mucho

Hay un clúster en los datos que rompe el patrón: 27 medios de Indonesia, Vietnam, Tailandia, Filipinas, Taiwán y Corea de baja circulación aumentaron en octubre de 2025, el mes en que se realizó TOKEN2049 Singapur.

Para cada uno de esos medios, comparamos octubre de 2025 con cualquier otro mes del panel. Octubre fue aproximadamente dos veces más alto que el mes típico propio de esos medios, con un margen tan grande que la probabilidad de que haya ocurrido por accidente es esencialmente cero.

Y sin embargo, la mejor pregunta es qué lo causó y no si sucedió.

Bitcoin alcanzó su máximo de ciclo alrededor de $126,200 a principios de octubre, la mayor cifra de toda la carrera alcista. El 10 de octubre, el mercado sufrió el mayor evento de liquidación en un solo día en la historia de la cripto, con miles de millones de dólares en posiciones apalancadas eliminadas en minutos.

Los lectores hambrientos de noticias acuden en masa a los medios cripto en momentos como ese. Un aumento en 27 medios pequeños del Sudeste Asiático en ese octubre específico no puede atribuirse limpiamente a TOKEN2049 Singapur cuando un máximo histórico y un colapso histórico ocurren en las mismas semanas. La conferencia, el máximo y la liquidación se funden en una sola observación, y los datos no pueden distinguirlos.

Intentamos aislar el efecto conferencia manteniendo Bitcoin casi constante.

Repetimos el análisis de los mismos 27 medios en noviembre de 2025, cuando Bitcoin seguía cerca de su máximo histórico, pero no hubo conferencia Tier-1 en ese momento. Su puntuación promedio cayó a aproximadamente una décima de lo que entregó octubre. También seleccionamos el subconjunto que tenía datos desde enero de 2025, otro mes donde Bitcoin estuvo cerca de un máximo histórico y no hubo conferencia. Ahí, su puntuación promedio fue ligeramente negativa.

Esas dos verificaciones descartan una explicación genérica de «Bitcoin estaba alto», pero no pueden separar el efecto TOKEN2049 del efecto liquidación del 10/10, porque esos dos ocurrieron en las mismas semanas.

La conclusión: el único gran aumento de tráfico en un mes de conferencia en los datos también coincidió con el máximo del ciclo de Bitcoin y el mayor evento de liquidación de la historia de la cripto, por lo que la conferencia no puede atribuirse justamente ese crédito.

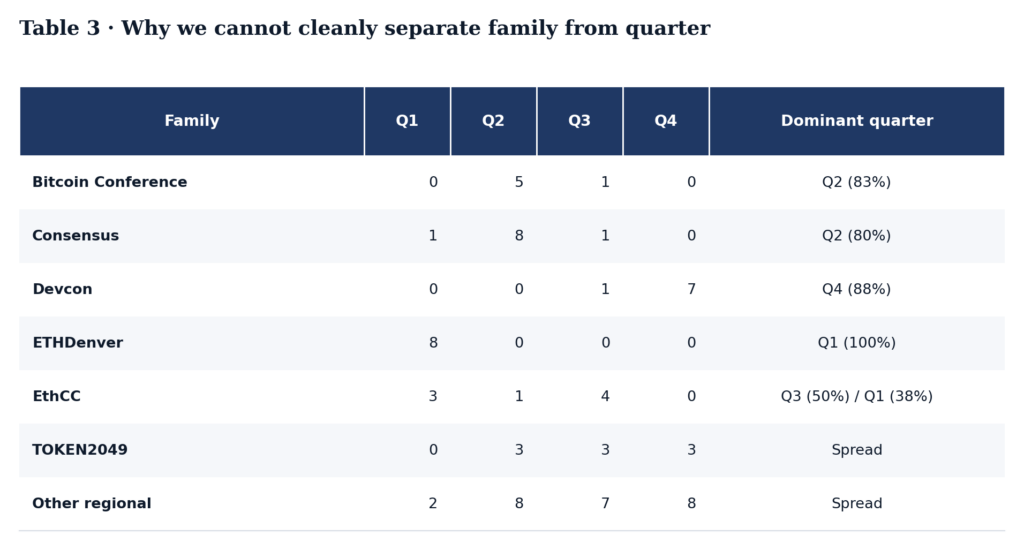

Por qué diez conferencias más de Bitcoin no resolverían el argumento y qué sí lo haría

Pero entonces, si el precio hace la mayoría del trabajo, ¿existen familias de conferencias más sensibles al precio que otras? Quizás la audiencia de la Bitcoin Conference reacciona más fuertemente a las caídas que la de Devcon. Quizá ETHDenver atrae tráfico sin importar qué haga BTC esa semana.

Así que construimos la regresión. Cada ventana de conferencia se convirtió en una observación, el retorno de Bitcoin en 30 días a su alrededor fue la entrada principal, y agregamos un ajuste separado para cada familia de conferencia para que pudieran tener su propia sensibilidad al precio. La ajustamos con los 74 eventos con datos limpios de BTC.

El modelo explicó alrededor del 10 % de la variación en el tráfico posterior a la conferencia. Un R-cuadrado de 0.10 significa, en términos sencillos, que el modelo no detecta nada.

Lo que no es lo mismo que decir que no hay nada. La familia Bitcoin Conference muestra un promedio post-30 días de -10.9 %, el peor de todos los grupos en la tabla de abajo.

La tentación es leer eso como que la audiencia de Bitcoin Conference odia las caídas. Pero la Bitcoin Conference ha ocurrido 6 veces en nuestro período, y 5 de esas 6 fueron en el segundo trimestre. ETHDenver apareció 8 veces, todas en el primer trimestre. Devcon, 7 de 8 en el cuarto trimestre.

¿Es el -10.9 % acerca de la audiencia de Bitcoin Conference, del segundo trimestre siendo un trimestre duro para el tráfico, o de lo que BTC estaba haciendo en las primaveras de esos años? Los datos no pueden distinguirlos. Cada familia está vinculada a un trimestre por el calendario de los organizadores, y la columna de familia y la del trimestre llevan casi la misma información.

Para realmente separar la señal de la audiencia de la señal estacional, necesitaríamos un mundo donde la Bitcoin Conference también hubiera ocurrido algunas veces en el primer y cuarto trimestres. Ese mundo no existe. Los organizadores eligen sus fechas por buenas razones, y esas razones producen exactamente el solapamiento que hace que la pregunta no tenga respuesta con 74 puntos de datos.

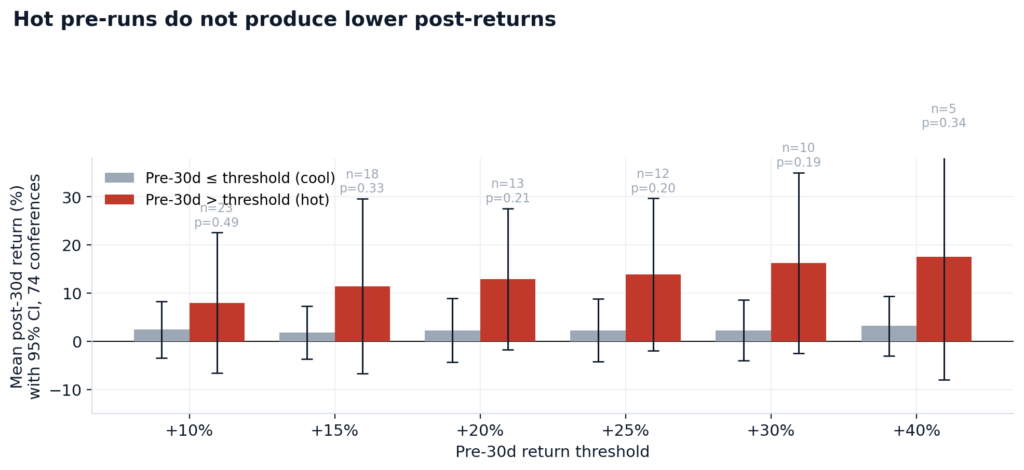

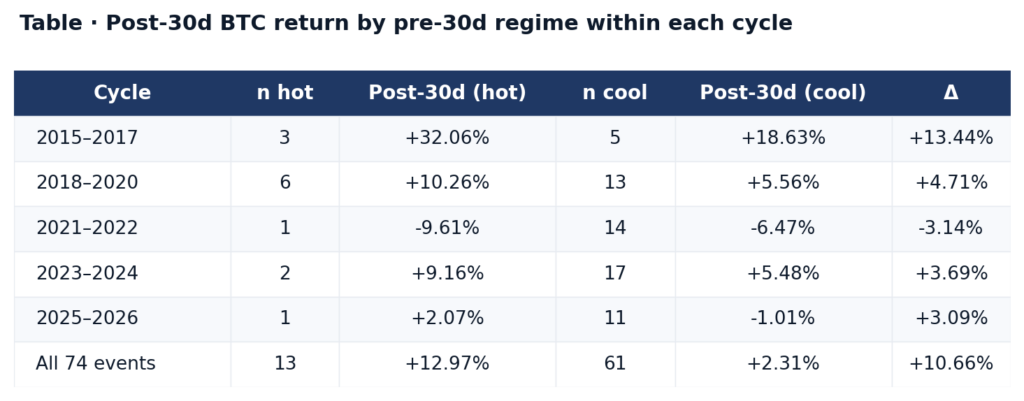

La regla de vender con la noticia no se sostiene para seis umbrales en 74 conferencias

Quisimos probar otra cosa. Algunos dicen que las conferencias marcan máximos locales. La subida previa atrae al público minorista, los ponentes suben al escenario y luego el precio silenciosamente baja durante el mes siguiente. Vender con la noticia.

Lo probamos con las mismas 74 conferencias. Para cada evento, medimos el retorno de BTC en los 30 días antes y en los 30 después, agrupamos los eventos por qué tan fuerte fue la subida previa, y comparamos los promedios posteriores al evento entre grupos con subidas fuertes y grupos con subidas bajas.

- El grupo caliente, donde Bitcoin ya había subido +20 % o más antes de la conferencia, contenía 13 eventos, y en promedio retornaron +13 % en el mes posterior al evento.

- Los otros 61 eventos, el grupo frío, retornaron +2.3 % en la misma ventana.

Intentamos la misma divisón en seis umbrales diferentes, de 10 % a 40 %, y en todos, las subidas fuertes previas fueron seguidas por retornos post-evento más fuertes. Eso es lo contrario de lo que predice la regla de vender con la noticia.

Sin embargo, la brecha es demasiado ruidosa para considerarla definitiva. El grupo caliente es pequeño en cada umbral, y las fluctuaciones internas son tan amplias que algunos eventos en dirección opuesta cambiarían el promedio. En ningún punto de corte los datos muestran que «las conferencias calientes caen más después». Siempre la tendencia es la contraria.

También ordenamos los 74 eventos por el tamaño de su subida previa y luego por el tamaño de su retorno posterior, y preguntamos si las subidas grandes conducen sistemáticamente a retornos posteriores más grandes o más pequeños, y la respuesta fue que no hay ninguna relación.

Sólo una celda en la tabla arriba, la cubeta caliente de 2021-2022, muestra un promedio negativo, y descansa en una sola observación. Un evento no puede sostener un hallazgo. La brecha combinada de +10.66 % está en la dirección contraria a una regla de vender con la noticia, y en cuatro de los cinco ciclos de la tabla, el promedio posevento del grupo caliente es positivo.

Lo que nos lleva de vuelta al principio.

Conclusiones prácticas

La programación de conferencias no predice una reversión de Bitcoin en este conjunto de datos, y los meses de conferencia no traen lectores extra confiablemente a medios criptográficos estadounidenses. Los medios asiáticos obtienen un aumento de un solo dígito porcentual que parece real en la prueba agregada, pero se disuelve una vez que se analiza dónde realmente está ese aumento, que es en un clúster de 27 medios en un mes que coincidió con un máximo de ciclo y el mayor evento de liquidación en la historia de la cripto.

Nada de eso hace que las conferencias sean insignificantes. Un stand en TOKEN2049 aún pone a un fundador frente a inversores que volaron para esa semana exacta. Un espacio para hablar aún gana el tipo de escenario que lleva años construir de otra manera. Las conversaciones en el pasillo aún cierran asociaciones que ninguna cantidad de contacto en friío puede replicar.

Esos son resultados reales, y nada en estos datos los toca. Lo que los datos afecta es el tráfico y el aumento en prensa, y en ese aspecto, el caso se evaporó básicamente una vez que se controla lo que hace Bitcoin.

Entonces, si su objetivo es generar consciencia masiva en el comercio minorista o impulsar un aumento de tráfico en medios, su presupuesto de marketing se gastará mejor en otro lado, o al menos sincronizado con el impulso del mercado en lugar del calendario de eventos. En última instancia, los compradores de patrocinio deben separar el valor físico de la sala del ruido digital que la rodea.

Pague por el tiempo en el escenario, el stand y los apretones de manos. Solo no pague una prima por un aumento de precio de Bitcoin que habría conseguido gratis.

¡Maximiza tu experiencia en Cointribune con nuestro programa "Read to Earn"! Por cada artículo que leas, gana puntos y accede a recompensas exclusivas. Regístrate ahora y comienza a acumular beneficios.

El equipo editorial de Cointribune une sus voces para expresarse sobre temas relacionados con las criptomonedas, la inversión, el metaverso y los NFT, esforzándose por responder mejor a sus preguntas.

Las ideas y opiniones expresadas en este artículo pertenecen al autor y no deben tomarse como consejo de inversión. Haz tu propia investigación antes de tomar cualquier decisión de inversión.