Líderes en stablecoins USDT y USDC pierden terreno mientras su dominancia cae al 83%

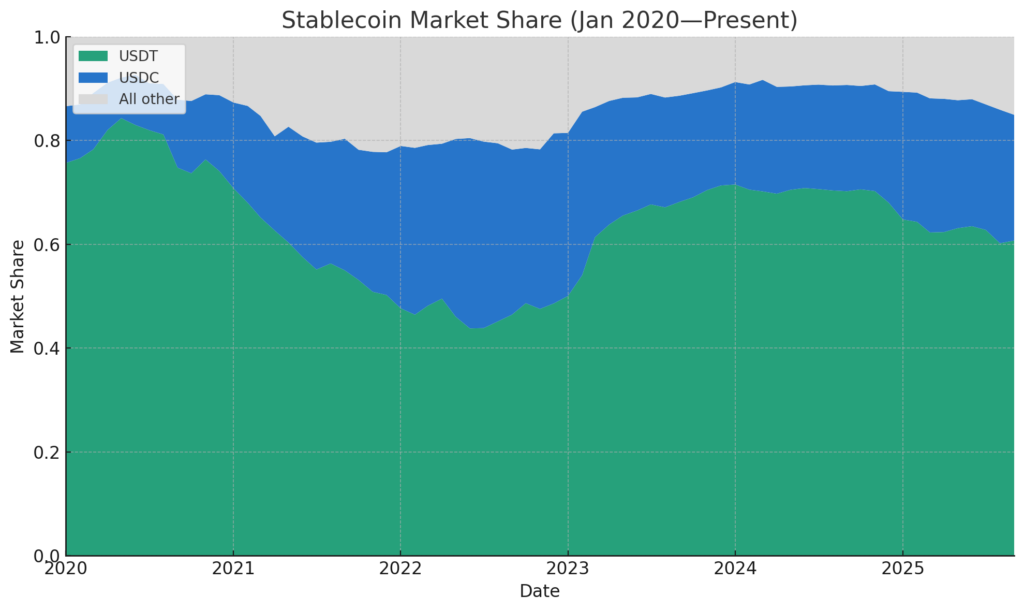

USDT de Tether y USDC de Circle han estado mucho tiempo en la cima del sector de stablecoins. Durante años, estos dos activos componían casi todo el mercado, dejando poco espacio para otros. Ese panorama ahora está cambiando. Su participación combinada está disminuyendo mientras nuevos competidores, marcos regulatorios y bancos comienzan a remodelar el campo.

En resumen

- USDT y USDC han visto caer su participación de mercado del 91% en marzo de 2024 al 83% actualmente, señalando la creciente influencia de stablecoins rivales.

- Estas nuevas stablecoins atraen interés ofreciendo rendimiento a los inversionistas, proporcionando alternativas viables a los líderes tradicionales.

- Los principales bancos también están explorando la entrada al mercado de stablecoins mediante potenciales consorcios, un movimiento que podría remodelar significativamente el sector.

Dominancia decreciente de USDT y USDC

El mercado global de stablecoins estaba valorado en más de $140 mil millones, con USDT alrededor de $103 mil millones y USDC cerca de $29 mil millones en marzo de 2024, juntos representando el 91.6% del suministro total y dando a estas dos monedas un dominio casi completo del mercado.

Esa dominancia ha comenzado a disminuir. Datos de DefiLlama muestran que USDT y USDC ahora constituyen el 83.27% de la cuota de mercado de stablecoins, una caída de más de ocho puntos porcentuales, señalando una erosión lenta pero constante de su control. El analista Nic Carter señala que esta tendencia a la baja probablemente continuará, impulsada por presiones estructurales y competitivas crecientes en el mercado.

Nuevas stablecoins compiten A través del rendimiento

Carter señala que el mercado ahora alberga una mezcla más amplia de stablecoins establecidas que en ciclos anteriores. PayPal lanzó PYUSD, World Liberty introdujo USD1, Ethena lanzó USDe, y Sky presentó USDS.

Otros nombres también están en ascenso, incluyendo USDY de Ondo, USDG de Paxos y AUSD de Agora. Estos nuevos proyectos han comenzado a atraer inversionistas y a ampliar la base de suministro general.

En comparación con ciclos de mercado anteriores, señaló que «hay muchas más stablecoins creíbles que durante el último auge, y colectivamente tienen más suministro que en el mercado alcista previo – incluso contra el trasfondo de que Tether y Circle continúan dominando la participación y la liquidez del mercado.»

Lo que diferencia a muchos de los recién llegados es su capacidad para devolver rendimiento a los poseedores. En contraste, Tether no proporciona rendimiento, mientras que Circle ofrece solo recompensas limitadas a través de socios como Coinbase. Esto hace que las nuevas stablecoins sean más atractivas para los poseedores que buscan retornos.

Mientras que el marco GENIUS ACT restringe formalmente a los emisores de stablecoins de pagar rendimiento directamente, no impide que plataformas o intermediarios de terceros ofrezcan recompensas, a menudo mediante acuerdos con los emisores. Según él, esta brecha regulatoria ha permitido que modelos con rendimiento se expandan, dando a los recién llegados una ventaja sobre los jugadores ya establecidos.

GENIUS en realidad no prohíbe que plataformas de terceros o intermediarios paguen recompensas a los poseedores de stablecoins (que a su vez son pagadas a los intermediarios por los emisores).

Nic Carter

Competencia entre stablecoins está lista para crecer con la participación de bancos

Los cambios regulatorios recientes también están remodelando el mercado de stablecoins al permitir que bancos y otras instituciones financieras emitan sus propias monedas. Carter señala que, aunque persisten preocupaciones sobre posibles retiros masivos de depósitos, los principales bancos están explorando activamente su entrada en este espacio.

A principios de este año, JPMorgan, Bank of America, Citigroup y Wells Fargo sostuvieron discusiones preliminares sobre formar un consorcio de stablecoins. Él explicó que «un consorcio tiene mucho más sentido, ya que ningún banco individualmente tiene la capacidad para crear la distribución necesaria para una stablecoin que pueda competir con Tether.»

La potencial participación de bancos podría expandir significativamente el mercado. Carter explica que su entrada podría eclipsar el mercado actual de $300 mil millones y crear una nueva capa de competencia para las stablecoins existentes.

¡Maximiza tu experiencia en Cointribune con nuestro programa "Read to Earn"! Por cada artículo que leas, gana puntos y accede a recompensas exclusivas. Regístrate ahora y comienza a acumular beneficios.

Ifeoluwa specializes in Web3 writing and marketing, with over 5 years of experience creating insightful and strategic content. Beyond this, he trades crypto and is skilled at conducting technical, fundamental, and on-chain analyses.

Las ideas y opiniones expresadas en este artículo pertenecen al autor y no deben tomarse como consejo de inversión. Haz tu propia investigación antes de tomar cualquier decisión de inversión.