46 % du trafic crypto-native en Europe provient encore de la recherche alors que la découverte se restreint au T3 – Rapport Outset

Outset Data Pulse continue de cartographier les évolutions mondiales du paysage médiatique crypto. Après nos rapports approfondis sur l’Asie, l’Amérique latine et les sous-régions européennes individuelles, nous tournons maintenant notre attention vers l’Europe dans son ensemble, en examinant comment les médias crypto-natifs et grand public ont performé à travers l’Europe de l’Est et de l’Ouest au T3 2025 dans un contexte d’exécution réglementaire et de dynamiques de découverte changeantes.

Le T3 2025 a marqué une transition décisive pour le marché crypto européen. Le trimestre a été moins façonné par la spéculation sur les prix et davantage par l’exécution réglementaire, le positionnement institutionnel et la consolidation – des forces qui redéfinissent désormais la façon dont le capital bouge et dont l’information est consommée à travers la région.

Trois dynamiques ont donné le ton au trimestre :

- MiCA est passé du cadre à la réalité, déclenchant une consolidation alors que les entreprises se préparaient aux délais d’autorisation et à l’expiration progressive des régimes nationaux de « grandfathering ».

- Le leadership du marché a tourné, Ethereum et les altcoins liés à l’infrastructure surperformant Bitcoin dans un contexte d’intérêt renouvelé pour la DeFi, le scaling Layer-2 et la tokenisation d’actifs réels.

- La participation institutionnelle s’est approfondie, soutenue par la clarté réglementaire, les flux entrants des ETF et une préférence croissante pour des plateformes conformes et prêtes pour l’Europe.

Parallèlement, les exigences opérationnelles sous la Digital Operational Resilience Act (DORA) ont continué d’élever le niveau pour les entreprises crypto, renforçant un passage vers des standards de niveau institutionnel et affinant davantage la longue traîne des fournisseurs.

Ces évolutions de marché se sont déroulées parallèlement à un changement plus discret mais tout aussi important : la manière dont les audiences découvrent l’information crypto. Alors que la visibilité sur les moteurs de recherche s’est estompée et que la découverte médiée par IA a commencé à remodeler les dynamiques de référencement, l’écosystème des médias crypto en Europe a abordé le T3 sous une nouvelle forme de pression – non seulement pour croître, mais pour rester découvrable.

| Le résultat n’a pas été un déclin ou une reprise uniforme, mais une divergence structurelle. Le trafic, l’engagement et la visibilité ont commencé à se séparer selon des lignes de loyauté, de discipline de format et d’efficacité de découverte, avec des résultats nettement différents selon les régions et les niveaux de publishers. |

Ce qui suit examine comment ces forces se sont manifestées à travers les médias crypto-natifs et grand public en Europe – et pourquoi le T3 pourrait se révéler moins une récession qu’un réarrangement de l’attention.

Méthodologie : ce qui a été mesuré et pourquoi

Outset PR a analysé les données de trafic Similarweb pour 293 médias d’information à travers l’Europe de l’Est et de l’Ouest, couvrant à la fois les éditeurs crypto-natifs et les médias grand public/non crypto avec une couverture crypto soutenue.

L’étude se concentre sur le T3 2025 (juillet-septembre) pour évaluer comment le paysage médiatique crypto européen s’ajuste à la volatilité post-recherche, à la découverte pilotée tôt par GénAI, et à une concentration croissante par niveau suite aux contractions brutales observées au T2.

Univers médiatique

Médias crypto-natifs : 200

- Europe de l’Est : 109

- Europe de l’Ouest : 91

Médias grand public/non crypto : 93

- Europe de l’Est : 43

- Europe de l’Ouest : 50

Interprétation des données

Les estimations de trafic externe peuvent différer des analyses internes des éditeurs (ex. GA4, Adobe, Chartbeat) en raison des différences entre modélisation et marquage propriétaire, filtration des bots, consentement aux cookies, règles de session, gestion des sous-domaines, classification des partages privés et couverture web uniquement.

Pour préserver la comparabilité, la méthodologie est appliquée de façon cohérente à tous les médias et se concentre sur les tendances directionnelles. Les anomalies majeures sont traitées qualitativement plutôt que corrigées dans des tableaux de bord individuels.

Évaluation des performances

La performance des éditeurs est évaluée par le score composite (CS), qui intègre les gains absolus de trafic, la croissance relative et la qualité d’engagement en un seul indicateur standardisé. La structure des pondérations reste conforme aux rapports précédents pour assurer la comparabilité transrégionale et trimestrielle, tout en permettant des affinements futurs au fil de l’évolution des dynamiques de découverte.

Les médias avec un trafic mensuel moyen inférieur à 10K au début de la période sont exclus des classements composites.

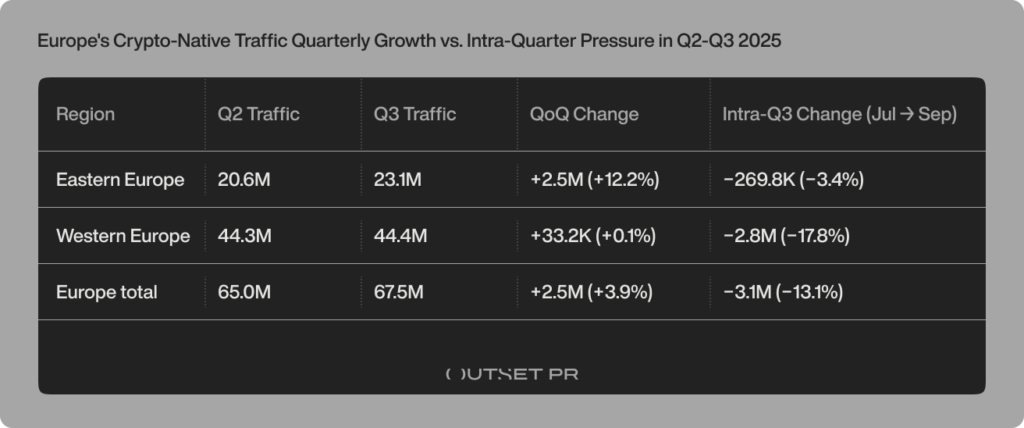

Le trafic crypto-native en Europe a augmenté trimestre après trimestre – mais la pression intra-trimestre persiste

Les médias crypto-natifs en Europe ont abordé le T3 2025 avec un seuil plus élevé qu’au T2, résultant en une croissance nette trimestre après trimestre (QoQ) au niveau agrégé. Parallèlement, le trafic a continué à décliner régulièrement au cours du trimestre, soulignant la pression continue sur la découverte et la performance inégale au niveau des médias.

À travers l’Europe de l’Est et de l’Ouest combinées, les éditeurs crypto-natifs ont enregistré 67,51 M de visites au T3, en hausse par rapport à 64,96 M au T2 – soit une augmentation nette de 2,55 M de visites (+3,93 % QoQ).

Cependant, ce gain trimestriel masquait un déclin régulier à l’intérieur même du trimestre. Le trafic est passé de 23,84 M de visites en juillet à 20,73 M en septembre, représentant une perte intra-trimestre de 3,11 M de visites (-13,07 %).

- Juillet : 23,84 M de visites

- Août : 22,94 M de visites

- Septembre : 20,73 M de visites

Au niveau des médias, la performance est restée inégale : 39 % des éditeurs ont enregistré une croissance, tandis que 61 % ont décliné ou stagné, soulignant la fragmentation persistante entre des acteurs établis plus forts et une longue traîne sous pression.

L’élan régional diverge sous la tendance agrégée

Le T3 ne s’est pas déroulé comme une reprise ou une contraction uniforme à travers l’Europe. Au lieu de cela, l’élan régional a divergé, avec l’Europe de l’Est et de l’Ouest contribuant différemment aux gains trimestriels et aux pertes intra-trimestre.

1. L’Europe de l’Est a généré 23,13 M de visites au T3, contre 20,61 M au T2, soit une augmentation de 2,52 M de visites (+12,23 % QoQ).

Cela a marqué un point d’inflexion clair après la forte baisse de 18 % enregistrée au T2. Au cours du T3, l’Europe de l’Est a connu seulement un léger déclin intra-trimestre, avec un trafic passant de 7,86 M de visites en juillet à 7,59 M en septembre, soit une perte de 269,8 K visites (-3,44 %). Cela indique une stabilisation agrégée plutôt qu’une reprise complète, la région terminant le trimestre nettement plus forte que sa base du T2 malgré une légère pression mois après mois.

2. L’Europe de l’Ouest a enregistré 44,38 M de visites au T3, comparé à 44,35 M au T2, soit un changement quasi stable de 32,7 K visites (+0,07 % QoQ).

Bien qu’elle maintienne une base absolue de trafic nettement plus élevée que l’Europe de l’Est, l’Europe de l’Ouest n’a pas contribué significativement à la croissance QoQ de l’Europe. Toutefois, au cours du trimestre, cette sous-région a absorbé la majorité de la baisse de trafic en Europe. Les visites sont passées de 15,99 M en juillet à 13,14 M en septembre, soit une perte de 2,85 M de visites (-17,80 %). Ce contraste – des totaux trimestriels stables parallèlement à une forte érosion intra-trimestre – met en lumière une région où l’échelle masque une volatilité persistante.

Médias grand public : l’échelle absorbe le choc

En revanche, les médias grand public avec une couverture crypto constante ont continué d’opérer à une échelle nettement plus élevée :

- Trafic total au T3 : 1,14 Md de visites

- Changement au T3 : -12,62 M (-3,29 %)

Seuls 32,30 % des publications grand public ont enregistré une croissance, tandis que 67,70 % ont décliné ou stagner, reflétant l’érosion des médias crypto-natifs – mais à un rythme proportionnel beaucoup plus lent.

Régionalement :

- Médias grand public Europe de l’Est : 850,19 M de visites (-44,30 M vs. T2)

- Médias grand public Europe de l’Ouest : 287,66 M de visites (-22,23 M vs. T2)

| Le contraste reste structurel : les médias grand public absorbent des pertes absolues importantes sans perdre leur domination, tandis que les médias crypto-natifs subissent des variations en pourcentage plus marquées qui affectent plus directement la visibilité et la pertinence stratégique. |

À retenir

Le T3 2025 confirme que les dynamiques de trafic crypto-natif en Europe ne sont plus définies par une contraction ou une reprise uniforme. Une croissance agrégée trimestre après trimestre a coexisté avec un déclin intra-trimestre continu, révélant un marché en transition plutôt qu’en rebond.

L’Europe de l’Est a assuré la totalité de la croissance QoQ de l’Europe et montré une stabilisation relative dans le trimestre, tandis que l’Europe de l’Ouest est restée stable sur une base trimestrielle mais a absorbé la majeure partie du déclin mois par mois. Simultanément, les médias grand public ont conservé une résilience fondée sur l’échelle malgré des volumes en baisse, soulignant l’écart croissant entre l’isolation basée sur l’échelle et l’exposition dépendante de la découverte dans l’écosystème médiatique crypto européen.

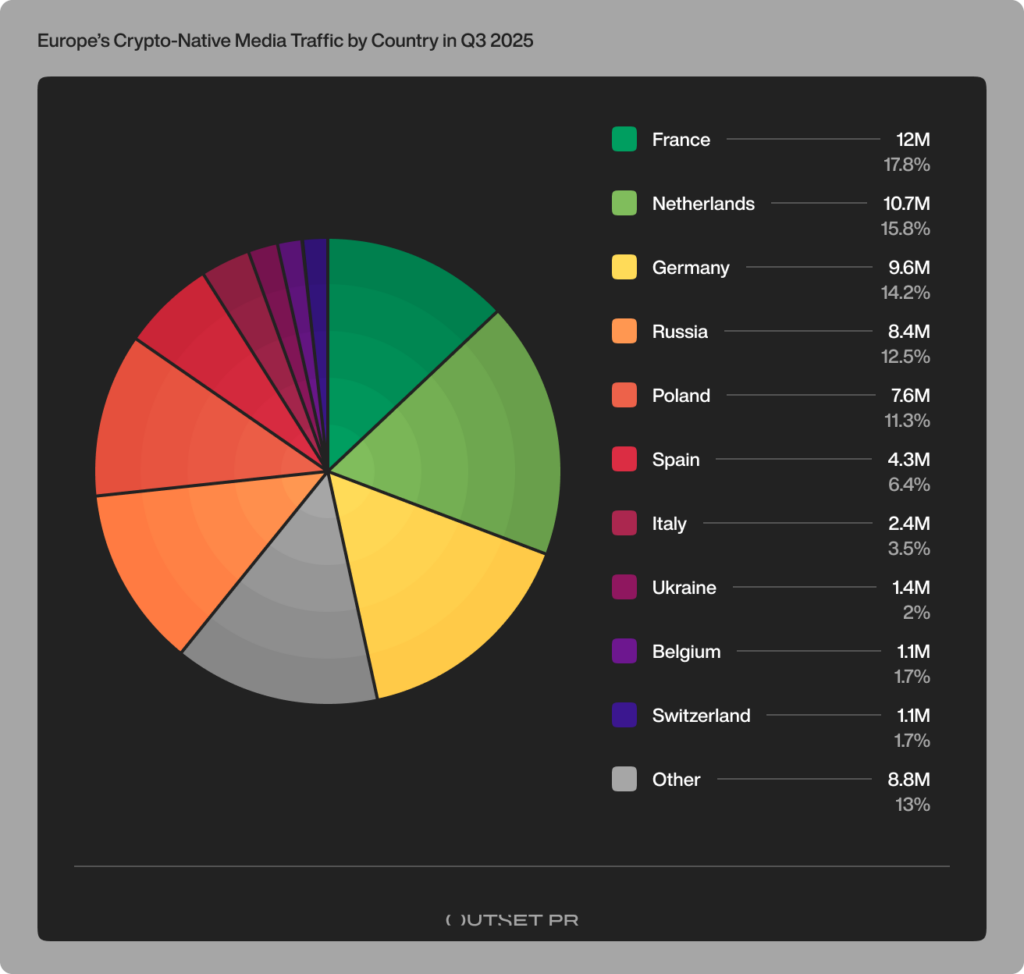

Le trafic crypto-natif en Europe se concentre sur cinq marchés clés

- La France a dominé l’Europe avec 12,04 M de visites, représentant 17,84 % du trafic crypto-natif total – reflétant une forte visibilité axée sur la recherche à travers de grands médias financiers et technologiques.

- Les Pays-Bas ont suivi avec 10,65 M de visites (15,78 %), tirés par une concentration d’éditeurs moyens à grands optimisés pour la découverte organique et via agrégateurs.

- Allemagne au troisième rang avec 9,61 M de visites (14,23 %), soutenue par des médias crypto établis et orientés conformité et une forte couverture pérenne.

- La Russie est restée le plus grand contributeur d’Europe de l’Est, générant 8,44 M de visites (12,50 %) – soulignant la domination continue d’une audience loyale crypto-native malgré les contraintes réglementaires.

- La Pologne s’est rapprochée avec 7,63 M de visites (11,30 %), principalement portée par des médias nationaux dominant et une structure médiatique tier-1 très concentrée.

| Ensemble, ces cinq pays ont représenté 71,65 % de tout le trafic crypto-natif en Europe au T3 2025 – mettant en évidence une distribution géographique fortement concentrée. |

- L’Espagne a contribué à hauteur de 4,31 M de visites (6,39 %), se positionnant comme un marché secondaire en croissance en Europe de l’Ouest.

- L’Italie a enregistré 2,37 M de visites (3,51 %), reflétant une consommation crypto structurée mais fragmentée de manière stable.

- L’Ukraine a atteint 1,38 M de visites (2,05 %), maintenant sa visibilité dans un environnement contraint.

- La Belgique (1,14 M / 1,68 %) et la Suisse (1,13 M / 1,68 %) ont montré des empreintes similaires de niveau moyen, principalement liées à des médias paneuropéens.

- La Hongrie a généré 1,11 M de visites (1,64 %), restant l’un des marchés crypto-natifs les plus visibles d’Europe centrale.

Des contributions plus petites mais mesurables proviennent de l’Irlande (973,10 K / 1,44 %), de l’Autriche (790,10 K / 1,17 %), du Bélarus (752,80 K / 1,11 %), de la Slovaquie (660,20 K / 0,98 %) et de la République tchèque (561,50 K / 0,83 %).

À l’extrémité de la distribution, la Bulgarie (208,60 K / 0,31 %), le Royaume-Uni (159,90 K / 0,24 %), la Roumanie (94,60 K / 0,14 %), la Lettonie (6,95 K / 0,01 %), la Grèce (6,25 K / 0,01 %) et la Croatie (5,34 K / 0,01 %) forment une longue traîne de lectorat crypto-native marginal mais persistant.

À retenir

Le paysage médiatique crypto-natif en Europe au T3 2025 était géographiquement concentré mais pas exclusivement dominant. Contrairement à l’Asie – où deux pays représentent la majorité du trafic – la visibilité européenne est répartie sur cinq grands marchés, combinant l’échelle et la découverte par recherche de l’Europe de l’Ouest avec la loyauté d’une audience crypto-native d’Europe de l’Est.

Les canaux de découverte expliquent pourquoi le trafic crypto-natif est plus volatil

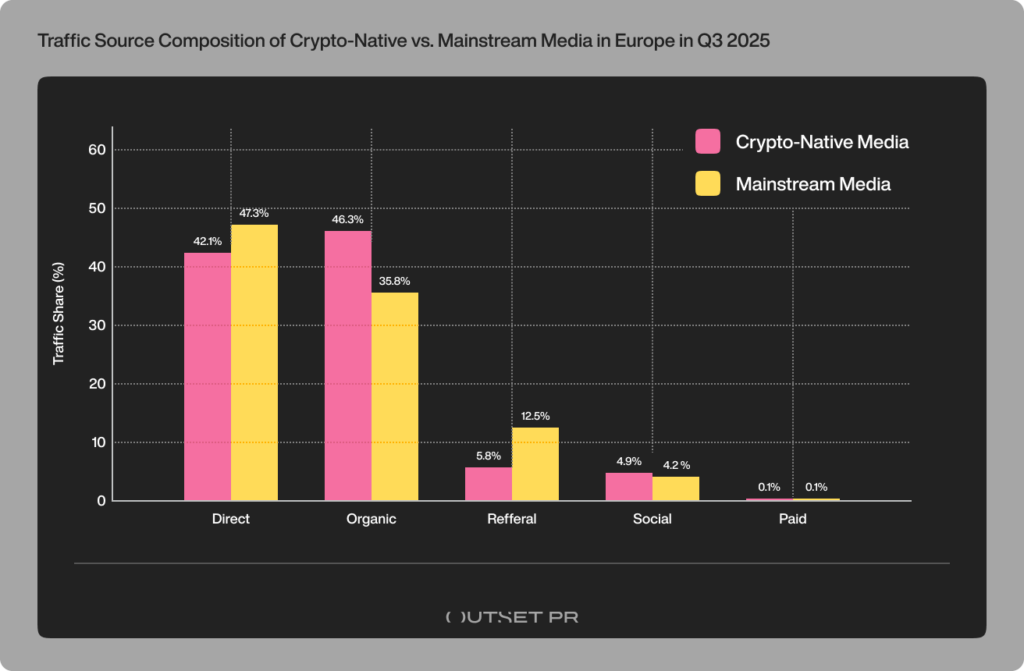

Au T3 2025, la composition des sources de trafic révèle pourquoi les médias crypto-natifs connaissent des variations de visibilité plus marquées que les médias grand public.

Pour les éditeurs crypto-natifs, la découverte reste étroitement concentrée. La recherche organique a généré 31,27 M de visites (46,32 %), en faisant la source de trafic la plus importante, tandis que le trafic direct représentait 28,43 M de visites (42,11 %), reflétant une base significative mais limitée de lecteurs fidèles.

Ensemble, ces deux canaux dominent la portée crypto-native, laissant peu d’isolation structurelle ailleurs. Le trafic référent est resté modeste à 5,79 %, le social a contribué pour 4,90 %, et le trafic payant était négligeable à 0,05 %, soulignant la dépendance du secteur à la visibilité organique et à l’accès habituel.

En revanche, les médias grand public fonctionnent dans un système de découverte bien plus diversifié. Le trafic direct mène à 47,28 %, soutenu par la recherche organique à 35,78 %, tandis que les références jouent un rôle bien plus important, contribuant à 12,52 % des visites totales. Cette mixité de canaux plus large permet aux médias grand public d’absorber les chocs des moteurs de recherche ou des plateformes sans subir la même volatilité proportionnelle.

À retenir

Les médias crypto-natifs en Europe restent contraints dans leur découverte, s’appuyant fortement sur la recherche organique et les canaux directs de fidélité avec une redondance limitée dans les sources référentes ou payantes. Cette contrainte structurelle amplifie l’impact des changements algorithmiques et l’émergence de couches de découverte telles que GenAI, provoquant des variations en pourcentage plus marquées du trafic même en cas de déclin absolu modeste.

Ce schéma fait écho aux observations d’Asie au T2 2025, où les médias crypto-natifs dépendaient également du trafic direct et organique, et où les éditeurs tier-1 combinaient fidélité et visibilité algorithmique pour maintenir leur portée.

| Dans les deux régions, les médias de niveau moyen et de niche avec un contenu structuré et pérenne montrent des signes précoces d’adaptation aux nouvelles logiques de découverte, tandis que les leaders établis restent ancrés dans des canaux référents et directs hérités. |

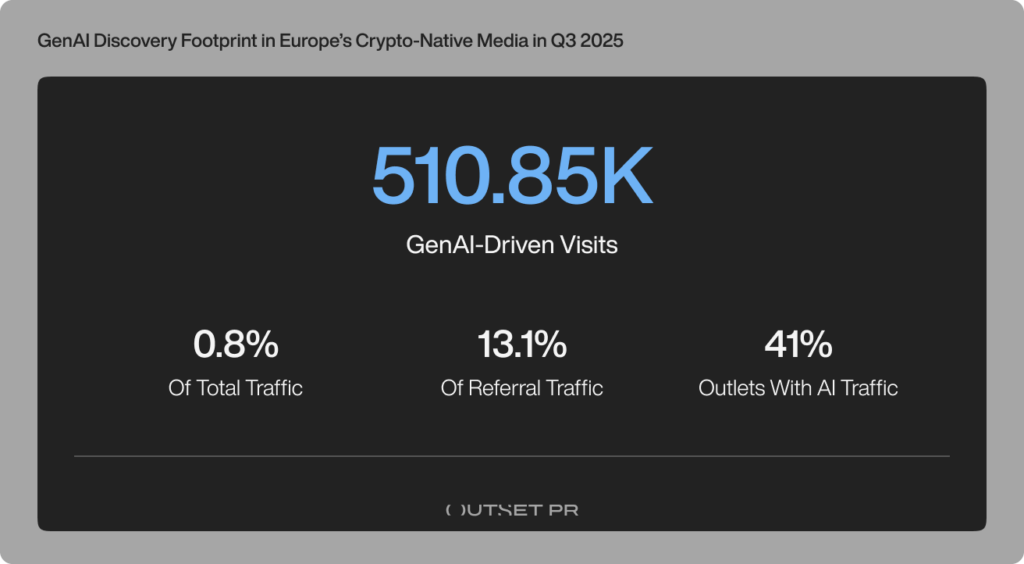

GenAI agit comme un filtre de visibilité, pas encore comme un moteur de trafic

La découverte pilotée par GenAI est restée une source secondaire de trafic pour les médias crypto-natifs en Europe au T3 2025, mais son influence structurelle sur la distribution des référents s’est approfondie.

Sur le trimestre, les médias crypto-natifs ont enregistré environ 510,85 K visites générées par GenAI, représentant 0,76 % du trafic total crypto-native. Bien que le volume absolu reste limité, les référents GenAI représentaient 13,07 % du trafic référent total, signalant un rôle croissant au sein de la couche de référencement spécifiquement.

Au total, 82 des 200 médias crypto-natifs (41 %) ont enregistré un trafic mesurable issu d’interfaces alimentées par l’IA, tandis que 118 médias (59 %) n’ont montré aucune attribution IA identifiable durant le trimestre.

Où se concentre la visibilité IA

L’exposition GenAI n’est pas portée par les acteurs établis du marché, mais par la traîne moyenne et longue. Les référents IA sont les plus fréquents parmi les médias tiers 2 et 3, et la plus forte dépendance semble concerner les éditeurs axés sur :

- analyses pérennes et explications

- contenus éducatifs ou de référence

- formats éditoriaux structurés avec métadonnées claires et mises en page cohérentes

En revanche, la majorité des médias tier-1 ont enregistré des parts de référents IA à un chiffre ou aucune, continuant à s’appuyer principalement sur le trafic direct et la recherche de marque.

Intensité des référents IA

Parmi les médias les plus exposés :

- >60 % du trafic référent provenait d’outils IA dans les cas les plus élevés observés

- 40-50 % chez plusieurs éditeurs tiers moyens

- 25-35 % dans un groupe plus large de médias à orientation analytique

Ces parts élevées coïncident généralement avec des volumes absolus de trafic moindres, amplifiant l’impact proportionnel sans modifier significativement la portée totale.

Les référents IA les plus fréquemment enregistrés étaient ChatGPT et Perplexity, suivis de Gemini, Copilot et Claude.

À retenir

Au T3 2025, la découverte GenAI en Europe a fonctionné moins comme un moteur de trafic et davantage comme un filtre de visibilité :

- Elle met disproportionnellement en avant un contenu structuré et riche en contexte

- Elle récompense la clarté et la cohérence sémantique plutôt que la cadence de publication

- Elle profite davantage aux médias tiers moyens et de niche qu’aux leaders établis du marché

Alors que GenAI contribuait à seulement 0,76 % du trafic crypto-native total, sa part à deux chiffres dans les référents confirme que les interfaces IA reconfigurent déjà les mécaniques de découverte – avant tout impact matériel sur les volumes agrégés.

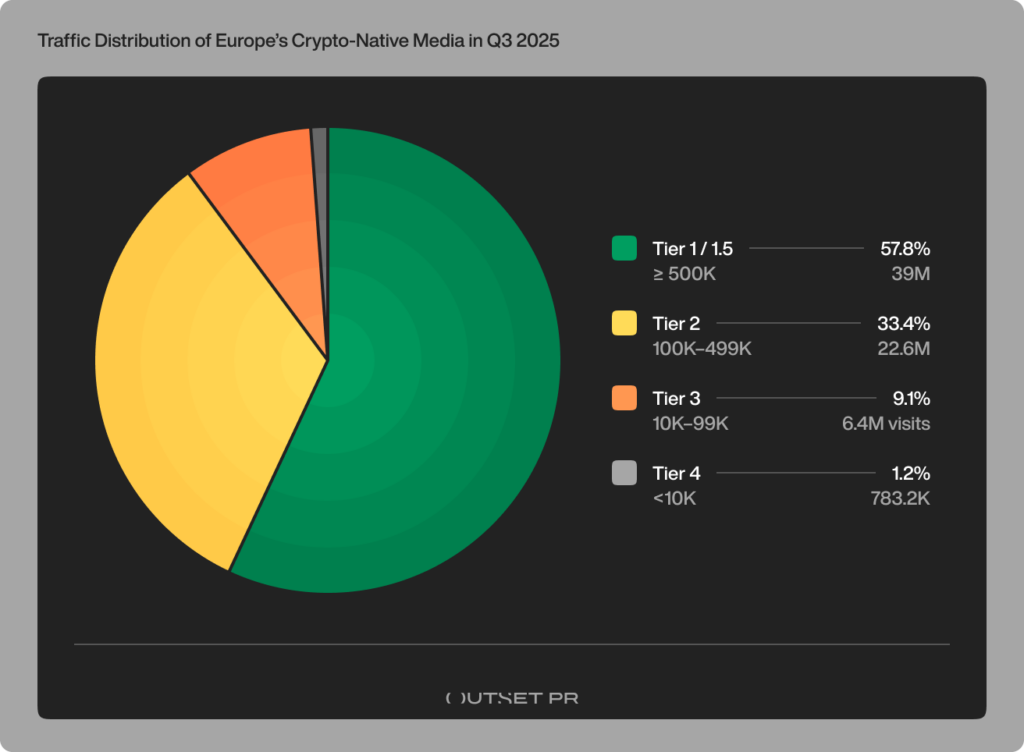

Les médias crypto-natifs en Europe se stratifient par échelle – mais la logique de découverte diverge par niveau

Le paysage médiatique crypto-natif européen au T3 2025 montre une stratification claire par niveau, non seulement en termes d’échelle d’audience mais aussi de la façon dont la visibilité est générée et maintenue. Alors que les publishers de premier rang dominent la portée totale par la fidélité et la gravité de marque, les éditeurs de niveau moyen se différencient de plus en plus par la discipline de format, le contenu pérenne et l’exposition précoce à la découverte pilotée par l’IA.

Niveau 1 / 1.5 (≥ 500K visites mensuelles moyennes)

Ce sont 12 médias avec 39 M de visites au T3, générant 57,80 % du trafic crypto-native.

Editeurs remarquables :

- Comparic (Pologne)

- CryptoDnes (Bulgarie)

- ForkLog (Russie/CIS)

- BitHub (Pologne)

- BTC Echo (Allemagne)

- Cointelegraph (éditions européennes)

- CryptoNews (paneuropéen)

- CoinJournal (Royaume-Uni/UE)

Ils représentent des pôles médiatiques de Pologne, Bulgarie, Russie/CIS, Allemagne et panorama paneuropéen, combinant domination liée à la loyauté et à la recherche.

Niveau 2 (100K-499K visites mensuelles moyennes)

Ce groupe comprend 32 médias avec 21,90 M de visites au T3, contribuant à 32,40 % du trafic crypto-native global.

Editeurs remarquables :

- Bits.media (Russie)

- Profinvestment (Russie)

- BitcoinBázis (Hongrie)

- Kryptomagazin (Slovaquie / République tchèque)

- CoinTribune (France)

- CryptoNews Pologne (Pologne)

- Criptovaluta.it (Italie)

Le niveau moyen couvre la France, l’Italie, l’Europe centrale et la CEI, et constitue la première couche d’expérimentation pour la découverte pilotée par l’IA.

Niveau 3 (10K-99K visites mensuelles moyennes)

Le secteur est représenté par 61 médias avec 6,13 M de visites au T3, apportant 9,10 % du trafic crypto-native.

Editeurs remarquables :

- Kryptonovinky (CZ / SK)

- HappyCoin (Russie / CEI)

- Crypto.ro (Roumanie)

- KriptoWorld (Hongrie)

- Block-Chain24 (Allemagne)

- CryptoRussia (Russie)

Niveau 4 (<10K visites mensuelles moyennes)

Ce sont 101 médias avec 0,78 M visites au T3 et une part de 1,16 % dans le trafic crypto-native.

Editeurs remarquables :

- Cryptonica

- TTRCoin

- Majning-Bitcoin

- 2BMiner

- OKChanger

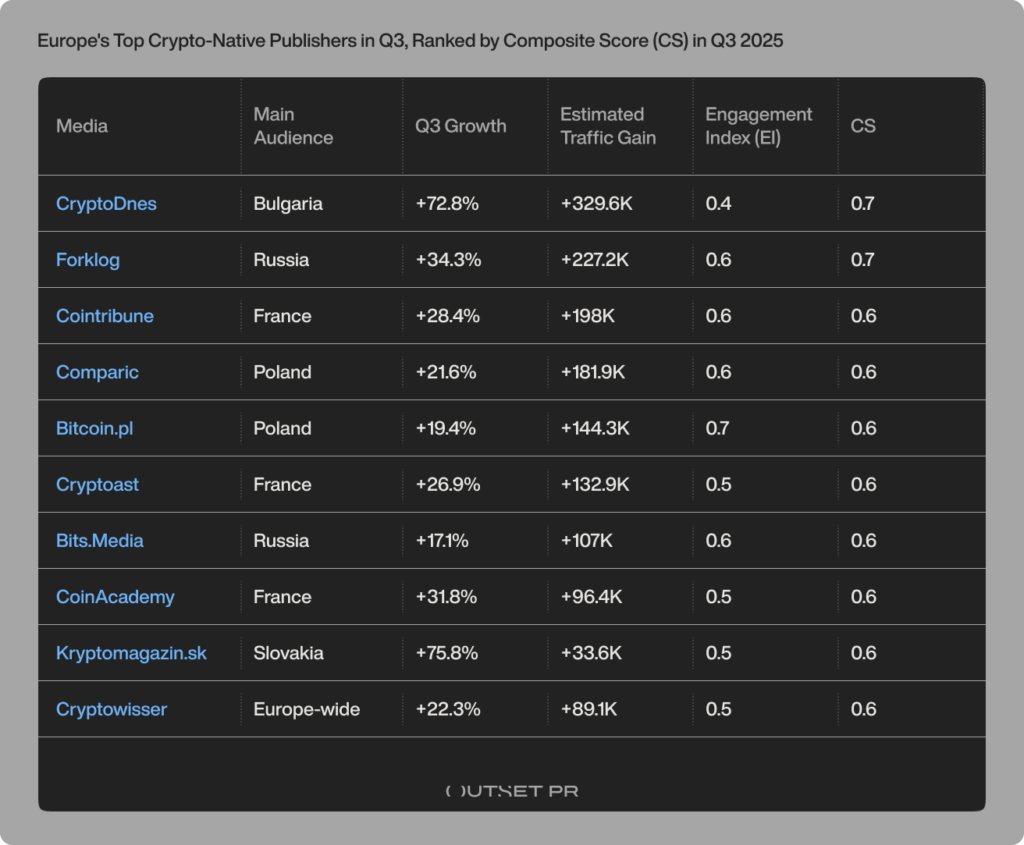

Top 10 des éditeurs crypto-natifs en Europe par score composite (CS)

Malgré une contraction globale du trafic médiatique crypto-natif en Europe au T3 2025, un groupe limité d’éditeurs a enregistré un élan positif significatif, se distinguant par une combinaison de récupération d’échelle, de visibilité structurelle et de résilience d’engagement.

Les éditeurs dans cette section sont classés selon le score composite (CS) – un indicateur complexe standardisé développé par Outset PR pour évaluer la performance des médias crypto-natifs au-delà de la simple taille de trafic.

Le CS combine les gains absolus de trafic (55 %), l’élan de croissance relatif (25 %) et la qualité de l’engagement (20 %) en un score unique, équilibrant échelle, dynamique de croissance et profondeur d’audience.

| Note : Dans les premiers rapports, cette métrique s’appelait Refined Composite Score (RCS). Le nom a depuis été consolidé pour refléter son rôle de référence stable et réutilisable. Alors que la structure du CS reste cohérente pour la comparabilité inter-rapports, la méthodologie peut être affinée avec le temps au rythme de l’évolution des canaux de découverte, des comportements d’audience et de la disponibilité des données. |

Europe de l’Est : récupérations portées par l’échelle

Plusieurs éditeurs d’Europe de l’Est figurent parmi les plus forts gagnants CS grâce à la récupération absolue du trafic amplifiée par des audiences fidèles et récurrentes.

- Forklog a rebondi avec un gain net de 198,04 K visites, soutenu par 60,02 % de trafic direct, une durée moyenne de visite de 3:17 et 2,58 pages par visite. La croissance a été moins portée par l’efficacité d’acquisition que par un lectorat habituel revenant après des baisses antérieures.

- CryptoDnes a ajouté 146,31 K visites, bénéficiant d’une forte visibilité organique (59,85 %) et de métriques d’engagement stables (durée moyenne de visite 0:57, 2,05 pages par visite). Bien que la profondeur d’engagement reste modérée, la récupération d’échelle positionne ce média comme un des plus grands gagnants sous la pondération CS.

| Note : CryptoDnes a bénéficié de l’expansion de son audience internationale. Le lancement d’une édition en japonais début 2025 a conduit à un afflux notable de trafic japonais, contribuant significativement à la forte croissance du T3. |

- Bits.media a enregistré +121,44 K visites, combinant 51,68 % de trafic direct avec une profondeur de session supérieure à la moyenne (durée moyenne 1:16, 2,41 pages par visite), renforçant son rôle de destination de confiance dans l’écosystème crypto russophone.

| La croissance en Europe de l’Est est principalement portée par la loyauté de l’audience et l’élasticité d’échelle, où des marques établies convertissent des reprises modestes en gains absolus importants. |

Europe de l’Ouest : élan et efficacité structurelle

En Europe de l’Ouest, les gagnants CS sont moins façonnés par l’échelle brute que par une structure alignée sur la recherche, l’efficacité d’acquisition et la cohérence d’engagement.

- Cointribune a affiché un gain de 214,77 K visites, porté par 61,49 % de recherche organique et un engagement soutenu (durée moyenne 1:26, 1,73 pages par visite). Sa performance reflète un alignement efficace avec Google et la découverte médiée par IA.

- Cryptoast a crû de 97,62 K visites, combinant des sources de trafic équilibrées avec de faibles taux de rebond (39,66 %) et une profondeur de session constante, signalant une conversion efficace de la visibilité sur la recherche en fidélisation.

- CoinAcademy a ajouté 83,41 K visites, soutenu par 55,54 % de trafic organique et une efficacité d’engagement en amélioration, le positionnant comme un acteur de niveau moyen structuré et performant.

| La croissance en Europe de l’Ouest est portée par une mécanique d’élan – des éditeurs convertissant la découvrabilité structurée en gains incrémentiels même sans parts dominantes de trafic direct. |

À retenir

Les gagnants CS au T3 2025 se divisent en deux modèles distincts mais également viables :

- Échelle + confiance (Europe de l’Est) : de grandes audiences amplifient les récupérations même lorsque la profondeur d’engagement est moyenne.

- Structure + élan (Europe de l’Ouest) : des formats optimisés permettent aux éditeurs plus petits de croître efficacement dans un environnement d’attention restreint.

Ensemble, ces gagnants illustrent que la croissance positive des médias crypto-natifs en Europe n’est plus généralisée, mais conditionnelle – dépendante soit d’une loyauté ancrée, soit d’une découvrabilité structurelle.

Approfondissez avec le jeu complet de données

Ce rapport fait partie d’Outset Data Pulse, notre initiative continue pour cartographier l’évolution des écosystèmes médiatiques crypto selon les régions à mesure que régulation, découverte et comportements d’audience changent.

Cette édition met en lumière les tendances clés et les médias les plus performants en Europe au T3 2025, mais les mêmes cadres analytiques appliqués ici – y compris la logique de tiering, l’analyse des sources de trafic et le score composite (CS) – couvrent l’ensemble de 293 médias européens, crypto-natifs et grand public confondus.

Le jeu de données inclut des données granulaires au niveau de l’éditeur telles que les visites, la dynamique de croissance, la composition des sources de trafic, la durée des visites, les pages par visite et le taux de rebond, permettant une analyse comparative approfondie au-delà des instantanés présentés dans ce rapport.

Avec le jeu complet Europe T3 2025, vous pouvez :

- Reconstruire les classements à l’échelle de l’écosystème médiatique crypto européen ou isoler des sous-ensembles spécifiques par pays, région (Europe de l’Est vs. Ouest), niveau de trafic ou type d’éditeur (crypto-native vs. grand public).

- Suivre les évolutions de la qualité de l’engagement et de la loyauté d’audience à mesure que le paysage médiatique européen s’adapte à la volatilité post-recherche, à l’exécution réglementaire sous MiCA, et à la concentration croissante des premiers niveaux.

- Comparer les schémas de résilience entre médias crypto-natifs et grand public, identifiant où l’échelle, la diversification ou la découvrabilité structurelle atténuent l’impact des changements algorithmiques et de découverte pilotés par l’IA.

- Tester des scénarios alternatifs de performance en ajustant les cohortes d’éditeurs ou en repondérant les entrées de croissance, d’échelle et d’engagement – permettant une analyse personnalisée pour la planification régionale, la sélection média ou la prévision stratégique.

Au-delà des indicateurs principaux, ce rapport est conçu comme une référence pratique pour la prise de décision pour divers acteurs opérant dans l’écosystème crypto européen :

- Les équipes de relations publiques et communication peuvent utiliser les données pour évaluer où la visibilité média est structurellement résiliente versus transitoire, aidant à prioriser médias, régions et niveaux offrant une portée soutenue plutôt qu’une exposition éphémère.

- Les équipes marketing et développement commercial peuvent identifier quels marchés et niveaux d’éditeur convertissent le trafic en engagement répété, informant le choix des canaux, l’allocation budgétaire et la séquence de mise sur le marché.

- Investisseurs et analystes peuvent évaluer comment la concentration médiatique, l’exécution réglementaire et les mécaniques de découverte interagissent – fournissant un signal indirect de maturité de marché, de pression à la consolidation et de viabilité d’infrastructure à long terme.

- Éditeurs, rédacteurs et décideurs peuvent observer comment la découverte pilotée par l’IA, la dépendance aux plateformes et l’asymétrie réglementaire redessinent le paysage informationnel crypto européen, mettant en lumière où l’adaptation structurelle est déjà en cours et où la fragilité demeure.

Chez Outset PR, nous utilisons cette intelligence pour éclairer nos propres stratégies – mais nous ne la considérons pas comme un actif fermé. Notre objectif est de faire de ces données une base partagée pour comprendre comment la visibilité médiatique crypto se construit, se perd et se maintient dans un environnement en rapide réorganisation.

Consultez le jeu de données complet :

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

L'équipe éditoriale de Cointribune unit ses voix pour s’exprimer sur des thématiques propres aux cryptomonnaies, à l'investissement, au métaverse et aux NFT, tout en s’efforçant de répondre au mieux à vos interrogations.

Les contenus et produits mentionnés sur cette page ne sont en aucun cas approuvés par Cointribune et ne doivent pas être interprétés comme relevant de sa responsabilité.

Cointribune s’efforce de communiquer aux lecteurs toutes informations utiles à disposition, mais ne saurait en garantir l’exactitude et l’exhaustivité. Nous invitons les lecteurs à se renseigner avant toute action relative à l’entreprise, ainsi qu’à assumer l’entière responsabilité de leurs décisions. Cet article ne saurait être considéré comme un conseil en investissement, une offre ou une invitation à l’achat de tous produits ou services.

L’investissement dans des actifs financiers numériques comporte des risques.

Lire plus