Qu'est-ce que la Finance Décentralisée (DeFi) ?

Vous avez entendu parler de la finance décentralisée et vous vous demandez pourquoi tout ce battage médiatique ? Vous êtes arrivé à l’endroit idéal. Dans cet article, nous répondrons à toutes vos questions :

- Qu’est-ce que la finance décentralisée ?

- En quoi la finance décentralisée est-elle différente de la finance traditionnelle ?

- Comment évaluer les jetons DeFi ?

- Comment démarrer avec la DeFi ?

- Et enfin, quels sont les exemples d’applications de DeFi ?

Après avoir expliqué ce qu’était le « Yield Farming », et entrevu le potentiel des nouveaux dispositif de génération de revenus passifs offerts par l’industrie crypto, il est maintenant temps de rentrer dans le vif du sujet. On continue donc à appréhender ce nouveau continent crypto avec un apprentissage des fondamentaux dans ce nouveau chapitre de la Tribune de la Finance Décentralisée.

Ce contenu vous est proposé dans le cadre d’un partenariat avec CryptoTesters.com, plateforme spécialisée dans les comparatifs et les analyses de services DeFi et sur laquelle vous en apprendrez un peu plus en fin d’article.

Qu’est-ce que la finance décentralisée (DeFi) ?

La finance décentralisée est l’un des domaines de la cryptographie qui fait l’object actuellement dune attention toute particulière. Dans sa plus grande ambition, la DeFi vise à recréer le système financier que nous utilisons aujourd’hui, mais d’une manière qui supprimerait tous les intermédiaires de confiance comme les banques.

Bitcoin, le premier réseau décentralisé, a avoir jeté les bases de ce mouvement en facilitant les paiements peer-to-peer sans confiance. Cela signifie que vous pouvez envoyer des bitcoins à n’importe qui dans le monde sans avoir à connaître ou à faire confiance à cette personne ET sans utiliser un service tiers comme une banque. En plus de ces fonctionnalités, le bitcoin possède d’autres attributs codés en dur dans son protocole. Le plus important est probablement le plafond d’approvisionnement, qui prévoit qu’il n’y aura jamais plus de 21 millions de bitcoins au total. Cette rareté explique pourquoi le bitcoin est souvent qualifié « d’or numérique« .

Dès lors que les gens ont reconnu la puissance du réseau Bitcoin, ils ont immédiatement commencé à réfléchir à la manière dont il pourrait permettre davantage de cas d’utilisation, au-delà du simple stockage de l’état de propriété des bitcoins.

Déterminé à trouver une solution à ce problème, un jeune passionné de Bitcoin nommé Vitalik Buterin a entrepris de créer Ethereum en 2013. Sur le plan technique, Ethereum est une sorte d' »ordinateur mondial » qui peut stocker à la fois du code et des données. Comme un ordinateur normal, Ethereum peut exécuter du code et il utilise la blockchain Ethereum comme disque dur. Chaque fois qu’un code est exécuté et que des données sont modifiées, l’état de la blockchain est mis à jour. Toutefois, contrairement à un ordinateur traditionnel, les changements d’état d’Ethereum sont régis par les règles du consensus et l’état est distribué à l’échelle mondiale, ce qui signifie que les données sont détenues collectivement par des milliers de nœuds.

Ces éléments constitutifs font d’Ethereum le candidat idéal pour accueillir de nouveaux types d’applications. Des applications qui sont :

- Décentralisées – Applications qui peuvent fonctionner sans qu’une seule entité centrale ne les contrôle et qui sont régies par leurs utilisateurs.

- Résistantes à la censure – Applications qui ne peuvent être entravées ni par un gouvernement ni par un autre acteur.

- Sans autorisation – Applications qui peuvent être construites et utilisées par n’importe qui dans le monde sans aucune limitation géographique.

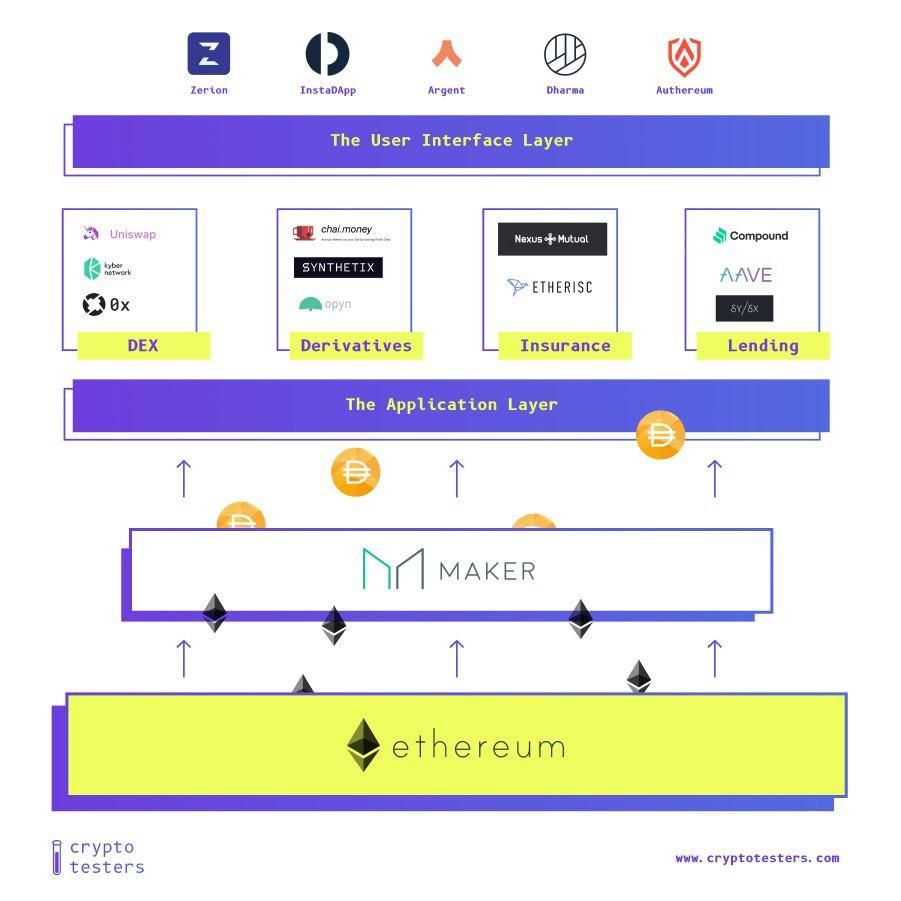

Alors qu’en théorie, Ethereum peut accueillir tout type d’application, la finance décentralisée est le secteur qui est actuellement le plus exploré. La finance décentralisée englobe un large éventail d’applications qui ambitionnent de remplacer les banques et autres institutions financières, c’est-à-dire des applications qui tournent autour du commerce, du prêt, de l’emprunt et de l’investissement.

Quelles sont les différences entre la finance traditionnelle et la finance décentralisée ?

Dans la finance traditionnelle, lorsque vous vous rendez sur le site web de votre établissement bancaire ou sur votre application mobile, toute la logistique de l’application est hébergée sur un serveur contrôlé par votre banque. Le solde de votre compte bancaire et vos informations personnelles sont également stockés dans une base de données contrôlée par votre banque. La finance décentralisée bouleverse cette logique. Nous allons examiner quelques-unes des différences entre l’utilisation d’un compte bancaire et d’une application DeFi.

Dépôt et stockage

Dans la finance décentralisée, vos avoirs sont stockés sur un compte de la blockchain plutôt que dans une base de données. Alors que votre banque peut geler vos avoirs à tout moment, personne ne peut vous empêcher d’accéder à vos avoirs dans la blockchain. Il n’existe pas de serveur unique qui puisse être fermé. Pour vous priver de vos avoirs, il faudrait que quelqu’un arrête toute la blockchain, ce qui est presque impossible étant donné qu’elle est gérée par des milliers d’ordinateurs répartis à travers le monde.

Votre compte n’est pas représenté par un nom et un numéro de compte bancaire, mais par une paire de clés publiques et privées. La clé publique est… publique et vous identifie sur le réseau (par exemple lorsque vous voulez recevoir des fonds d’un ami) et la clé privée est celle dont vous avez besoin lorsque vous voulez envoyer des fonds sur un autre compte Ethereum. Les mineurs vérifient toutes les transactions et ne valident que celles qui comportent des signatures numériques authentiques.

L’ouverture d’un compte sur la blockchain est totalement gratuite. Si vous êtes doué pour la technologie, vous pouvez faire tourner un nœud et générer autant d’adresses et de comptes que vous le souhaitez. Cependant, la plupart des utilisateurs utilisent un portefeuille Ethereum pour créer un compte. Les portefeuilles sont des interfaces qui permettent d’interagir et de communiquer très facilement avec la Blockchain. Lorsque vous téléchargez un portefeuille et que vous le configurez, le portefeuille génère automatiquement une clé publique et une clé privée. Lorsque vous envoyez des avoirs à une autre adresse, votre portefeuille produit les signatures nécessaires et soumet la transaction à la blockchain, où elle est ensuite traitée et validée. En bref, le portefeuille est votre ticket d’entrée dans le système financier existant sur la blockchain Ethereum.

Contrairement à un compte bancaire où vous devez vous identifier, personne ne vous refusera un portefeuille Ethereum. Ils sont tous gratuits et open-source.

Sans friction

Une autre différence entre un compte Ethereum et un compte bancaire est que le premier vous donne une totale liberté sur l’interface que vous souhaitez utiliser.

Vous pouvez télécharger un portefeuille Ethereum, en copier la clé privée puis l’importer dans une autre application de portefeuille et vous verrez votre solde immédiatement apparaître dans l’interface. Imaginez que vous puissiez importer votre compte bancaire dans l’application bancaire de votre choix et passer de Société Générale à Boursorama en quelques secondes. C’est une réalité dans le monde de la cryptographie, car un portefeuille n’est qu’une interface qui lit la blockchain. Cette blockchain est publique et accessible à tous.

Le passage d’une application DeFi à l’autre est tout aussi transparent. Le concept d' »inscription à un site web » et de lien indéfectible avec un fournisseur n’existe pas. Si vous souhaitez utiliser une application DeFi, vous devez vous rendre sur le site web où l’application est hébergée. Dès que vous avez connecté votre portefeuille, vous pouvez utiliser l’application. Vous êtes » identifié « . La seule différence est qu’aucune donnée personnelle n’est stockée. Vous pouvez passer d’une application à l’autre en quelques secondes.

Sans autorisation

Qui plus est, sur Ethereum, les développeurs peuvent commencer à construire tout ce qu’ils ont en tête. Ils n’ont pas à demander d’autorisation et il n’y a pas de paperasse. Dans la finance traditionnelle, il est extrêmement difficile de construire un produit. Surtout si vous essayez de construire quelque chose de nouveau. Cela a étouffé l’innovation dans la finance au cours des dernières décennies.

Sur Ethereum, littéralement tout le monde peut créer une application. Les développeurs qui ont une idée sur la façon de construire un exchange, un dollar synthétique ou un marché d’options plus efficace que les marchés existants, peuvent tout simplement le faire. Pour la première fois dans l’histoire, des développeurs du monde entier unissent leurs efforts et construisent sur la même plateforme. Alors que le système financier traditionnel est extrêmement fragmenté, Ethereum fournit une plateforme de règlement globale qui transcende les frontières et les nationalités. Un bac à sable pour l’innovation.

Interopérable

Une autre caractéristique clé de la finance décentralisée est que tous les contrats intelligents sont publics, lisible et disponible sur la chaîne. Open source par défaut. Toute personne qui sait coder peut déclencher les fonctions de ces contrats intelligents. Par conséquent, n’importe qui peut également construire une interface avec ces contrats intelligents.

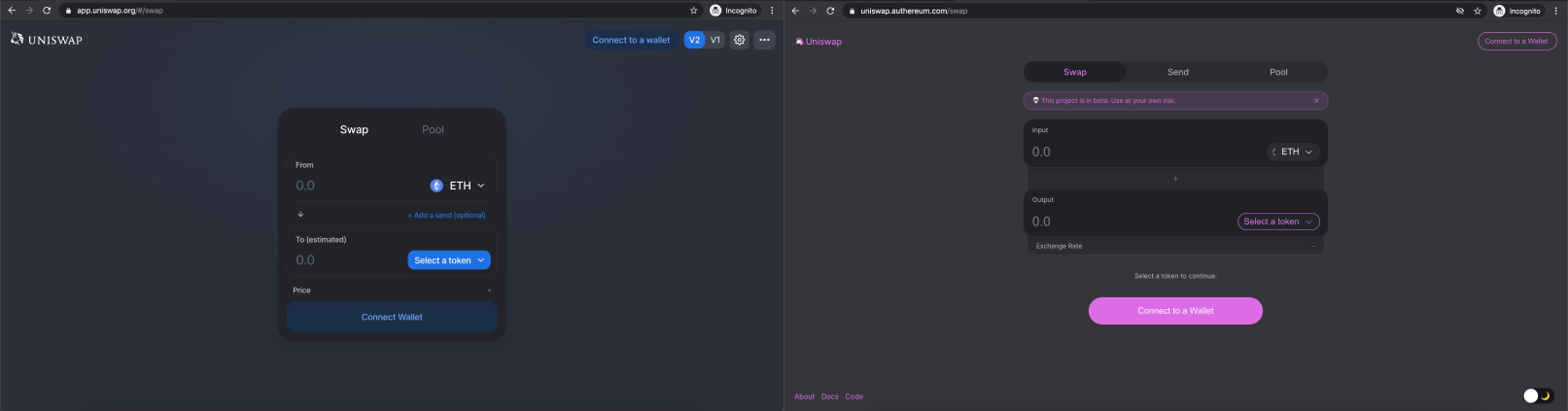

Par exemple, l’équipe derrière Uniswap, un échange décentralisé qui permet aux utilisateurs d’échanger des tokens, a développé une interface que les utilisateurs peuvent visiter sur uniswap.exchange mais il existe de nombreuses autres interfaces qui sont hébergées par d’autres équipes et individus. Cela signifie que non seulement le backend de ces applications – c’est-à-dire les contrats intelligents – ne peut pas être démantelé, mais que même les frontends/interfaces résistent à la censure et sont décentralisés. Les équipes derrière les contrats intelligents encouragent même cela en rendant public le code du frontend également.

Mais il y a une autre caractéristique intéressante de ces contrats intelligents. Parce qu’ils sont publics et qu’ils existent sur la même plateforme informatique, ils peuvent dialoguer entre eux. C’est ce qu’on appelle l’interopérabilité. Cela signifie essentiellement que si je construis une nouvelle application, je peux intégrer tous les contrats intelligents existants dans mon application.

Disons que je crée un protocole de prêt (lending protocol). Le protocole de prêt a deux fonctions principales. Les utilisateurs peuvent déposer de l’argent dans un fonds commun et en tirer des intérêts. Et les emprunteurs peuvent emprunter des actifs de ce même pool. Cependant, pour garantir le prêt, ils devront déposer des actifs en garantie du prêt. Cette procédure est similaire à celle utilisée pour les prêts dans le secteur de la finance traditionnelle, qui sont garantis par une hypothèque ou une autre garantie.

Mais que se passe-t-il lorsque la valeur des devises crypto détenues en garantie du prêt par le protocole tombe à 0 et que l’emprunteur ne rembourse pas le prêt ? Pour s’assurer que cela ne puisse pas se produire, le protocole aurait besoin d’un mécanisme de liquidation par lequel il vendrait les garanties risquées des emprunteurs sur le marché et rembourserait les prêteurs. Au lieu de devoir construire une bourse à partir de zéro, ainsi qu’une Plateforme des prêts (lending market), je peux simplement intégrer Uniswap dans mon protocole. Chaque fois qu’un collatéral est à risque, le protocole s’en saisit et la vend sur Uniswap. Le produit de la vente est versé directement dans le pool de protocoles et garantit sa solvabilité.

L’interopérabilité est une notion puissante car elle signifie que chaque nouvelle application en cours de construction peut bénéficier de celles qui existent déjà. Avec chaque application en cours de construction, Ethereum dans son ensemble devient plus utile et plus puissant. C’est la raison pour laquelle Ethereum est si dominant. Aucun développeur ne veut construire sur une Blockchain sans applications. Même si elle promet des millions de transactions par seconde.

Gouvernance

Dans le monde traditionnel, les entreprises (comme votre banque) sont gérées par des cadres, généralement supervisés par un conseil d’administration et appartenant en dernier ressort aux actionnaires.

La grande majorité des entreprises sont privées, ce qui signifie que les actions ne sont pas cotées en bourse et que le citoyen moyen ne peut pas acheter une part de propriété. Celles qui sont publiques sont relativement chères lorsqu’elles sont cotées en bourse. Au moment où une entreprise comme Facebook devient publique, les fonds de capital-risque ont déjà réalisé leurs bénéfices. Ils investissent dans des entreprises lorsqu’elles sont très bon marché et vendent leurs actions au public des années plus tard à des prix atteignant des milliards de dollars.

En revanche, la plupart des protocoles sont détenus et régis par leur communauté. N’importe qui peut soumettre des propositions ou des modifications de code à un protocole, qui sont ensuite acceptées et mises en œuvre ou rejetées par la communauté. Pour participer à la prise de décision, les utilisateurs doivent acheter le jeton de gouvernance. Les détenteurs de jetons reçoivent aussi généralement une partie des redevances que le protocole perçoit pour ses services.

En ce sens, ils constituent une nouvelle catégorie d’actifs. Semblables aux actions mais différentes car elles donnent aux détenteurs la propriété d’un protocole et non d’une entité juridique. Comme les flux de trésorerie générés par ces protocoles sont publics, n’importe qui peut prendre des décisions en connaissance de cause, sans avoir à attendre qu’une entreprise déclare ses bénéfices une fois par trimestre ( et sans être sûr que les bénéfices déclarés sont exacts).

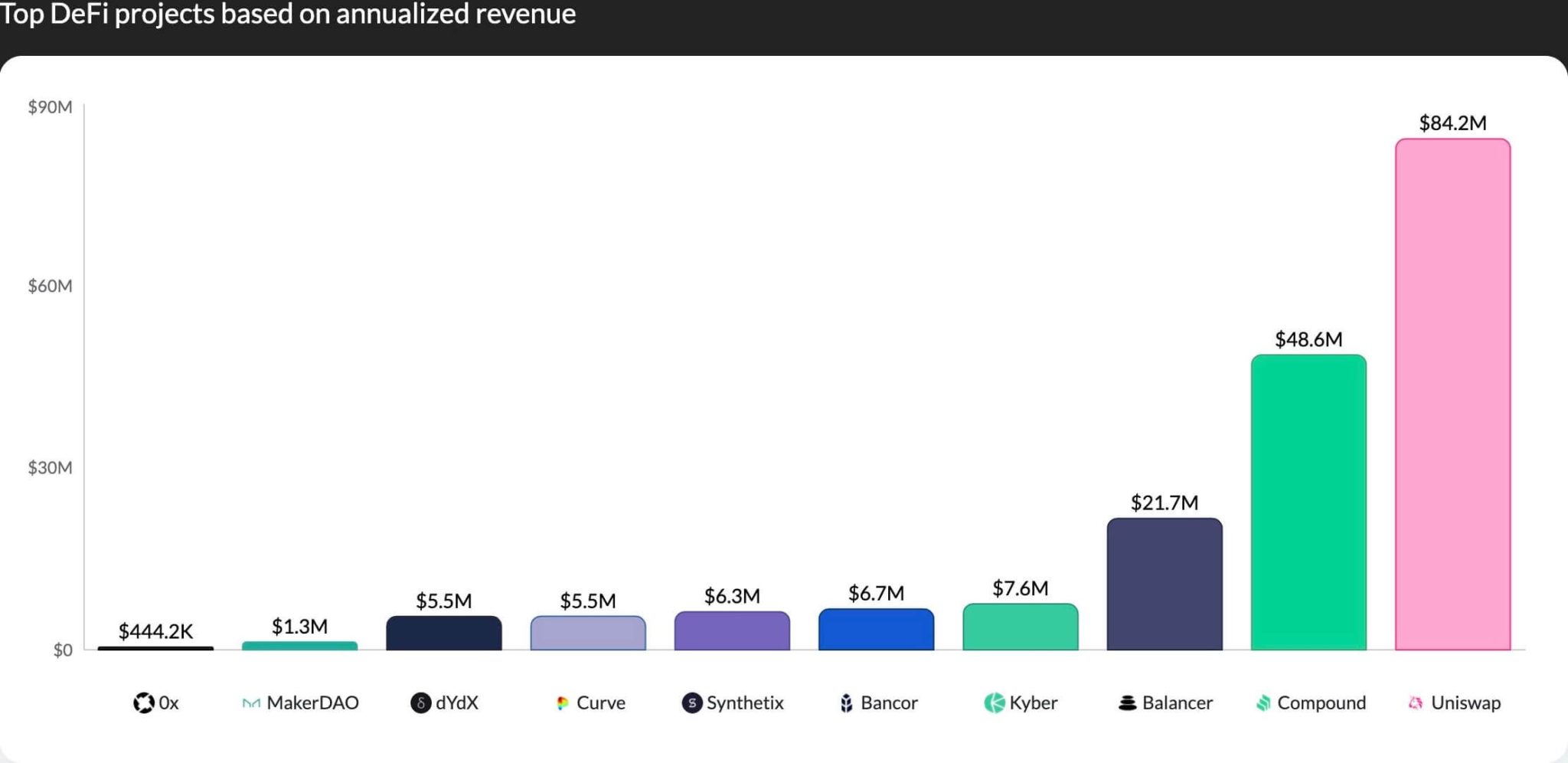

Grâce à un mécanisme transparent de calcul des bénéfices d’un protocole (« Protocol Earning -PE« ), nous pouvons appliquer l’un des anciens paramètres d’évaluation des immobilisations dans la finance traditionnelle : le ratio de capital-investissement. En termes simples, le ratio de capital-investissement est un moyen de comprendre comment le marché évalue un actif par rapport au montant des revenus qu’il génère. À titre d’exemple, le jeton de protocole de Compound ($COMP) a un ratio de PE de 40. Cela signifie que les investisseurs sont prêts à payer 40 dollars pour chaque dollar gagné par le protocole aujourd’hui. Si vous voulez connaître le ratio PE des applications DeFi les plus populaires, le site Token Terminal fait un excellent travail pour fournir des données accessibles.

Comment démarrer avec la Finance Décentralisée – DeFi ?

Pour débuter avec la finance décentralisée, vous aurez besoin d’un peu d’Ether et d’un portefeuille.

our acheter de l’Ether, vous devez vous rendre sur un exchange crypto centralisé (comme Coinbase ou Kraken). Les exchanges vous permettent de convertir vos devises fiat en cryptomonnaies. Une fois que vous avez acquis de l’éther, vous devez le transférer dans un portefeuille Ethereum.

1. Acheter de l’Ether (ETH)

Pour acheter l’ETH, nous vous recommandons Coinbase, Blockchain.com ou Kraken. Si ces bourses ne fonctionnent pas dans votre pays, reportez-vous à notre page sur les principales plateformes pour un aperçu plus complet.

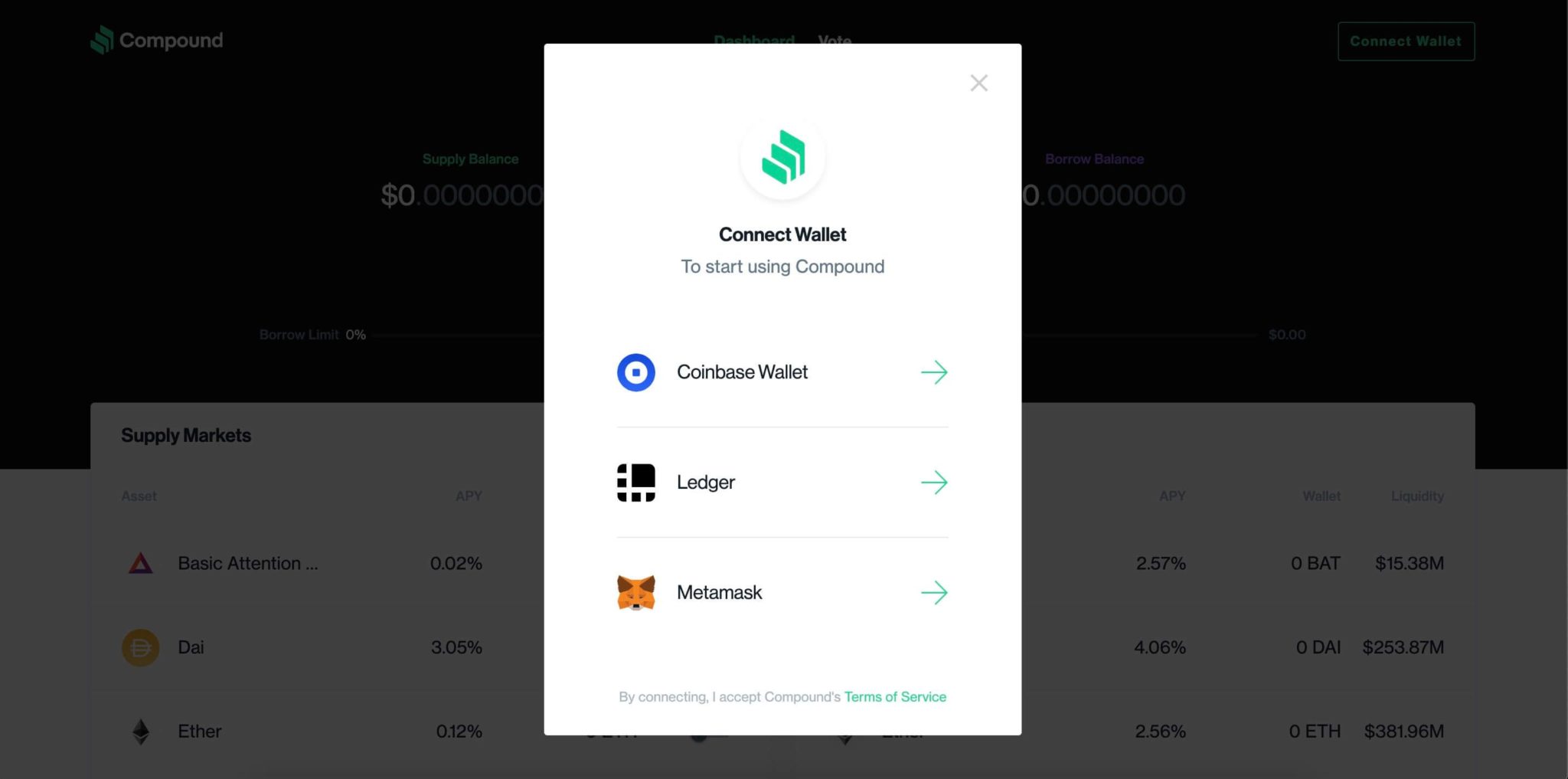

2. Procurez-vous un portefeuille Ethereum

Pour un bon portefeuille Ethereum adapté à la DeFi, nous recommandons Argent, Metamask ou Authereum.

Metamask est le portefeuille le plus populaire. Il fonctionne comme une extension de navigateur et s’affiche lorsque vous devez connecter votre portefeuille à une application ou signer une transaction. Vous pourrez le télécharger par ici.

Argent est un portefeuille mobile élégant et incroyablement convivial. Il intègre nativement de nombreuses fonctions DeFi dans son application mobile, mais vous serez légèrement plus limité en termes de choix qu’avec Metamask. En fin de compte, c’est une question de préférence personnelle car Metamask est préférentiellement utilisé sur le desktop/web alors qu’Argent est utilisé sur mobile (iOS/Android).

3. Retirer vos ETH de l’exchange

Tant que votre ETH est sur votre compte d’échange, vous ne le détenez pas vraiment. Pour commencer à évoluer dans la DeFi, vous devez le transférer dans vos portefeuilles Ethereum.

4. Commencez à utiliser la DeFi

Un bon point de départ pour votre voyage au cœur de la DeFi est de vous rendre sur uniswap.exchange et d’échanger une partie de votre ETH contre des tokens. Vous pouvez par exemple échanger de l’Ether contre de l’USDC, un stablecoin en dollars. Une fois que vous avez de l’USDC, vous pouvez vous rendre vous rendre sur Aave et le déposer sur la plateforme pour percevoir des intérêts.

Exemples d’applications DeFi

L’écosystème DeFi ne cesse de croître avec l’apparition de nouveaux protocoles et applications presque tous les jours. Pour vous donner une idée du type d’applications financières qui sont déjà construites aujourd’hui sur Ethereum, nous allons couvrir certains des projets les plus intéressants qui existent aujourd’hui.

Qu’est-ce que MakerDao ?

Naturellement, pour que ces applications soient utiles, elles doivent fonctionner avec des dollars et non pas seulement avec une monnaie crypto. Le dollar est la monnaie la plus stable du monde. Nombreux sont ceux qui souhaitent s’y exposer mais ne peuvent le faire car ils vivent en dehors des frontières géographiques des États-Unis. C’est pourquoi les « stablecoins » ou « crypto-dollars » sont apparus très tôt dans l’histoire de la crypto.

Les stablecoins comme Tether ou l’USDC sont des jetons qui existent sur la Blockchain et qui sont rattachés à la valeur du dollar américain dans une proportion de 1:1. Ils sont émis par des sociétés privées (souvent des bourses crypto) qui garantissent qu’elles détiennent l’équivalent de dollars sur des comptes bancaires. Toutefois, pour échanger ces jetons contre des dollars réels, les détenteurs doivent passer par une procédure de KYC. Les émetteurs doivent se conformer à la réglementation en vigueur en matière de lutte contre le blanchiment d’argent. La capitalisation boursière des jetons stables sur Ethereum a récemment dépassé les 12 milliards de dollars et continue d’augmenter.

Toutefois, ces pièces ne sont pas décentralisées. Bien qu’elles puissent être échangées librement dans l’écosystème Ethereum, pour les racheter effectivement contre des dollars fiat, les particuliers doivent s’identifier auprès des émetteurs de stablecoins. En outre, les contrats intelligents qui alimentent ces stablecoins ont des fonctions spéciales intégrées, qui permettent aux émetteurs de mettre sur liste noire certaines adresses ou de geler des actifs.

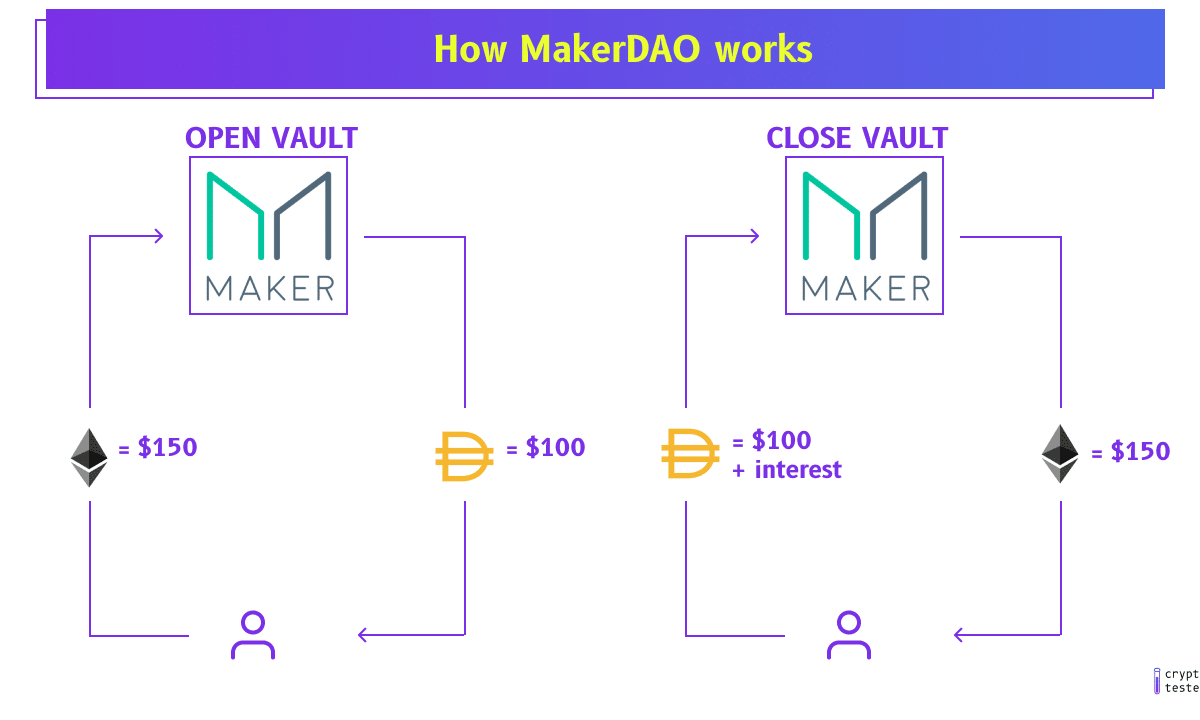

L’objectif du protocole MakerDAO est de créer des pièces de stablecoins sans aucune de ces limitations. Une pièce qui n’est pas émise par une société. Une monnaie véritablement décentralisée, régie par un protocole et maintenue stable par rapport au dollar en se collatéralisant avec de l’ETH.

La fonction principale du protocole MakerDAO est d’émettre le DAI, un jeton stable qui fait en sorte de toujours valoir un dollar.

Cependant, le DAI n’est pas garanti par des dollars réels sur un compte bancaire, c’est pourquoi la valeur du DAI (exprimée en dollars) peut parfois fluctuer légèrement. Au lieu de cela, le DAI est garanti par de l’éther et généré par un processus dans lequel toute personne peut envoyer de l’éther dans un contrat intelligent (appelé « Vault ») où il est temporairement verrouillé. En retour, l’utilisateur reçoit du DAI. Par exemple, si un utilisateur envoie 150 $ d’Ether, il recevra 100 DAI, c’est-à-dire ⅔ de l’Ether bloqué dans le contrat intelligent comme garantie.

Comment fonctionne MakerDAO

Ensuite, l’utilisateur peut envoyer ses DAI à n’importe qui dans le monde ou le vendre et acheter quelque chose avec. En fait, l’utilisateur a emprunté le DAI au Maker Vault, mais comme le contrat intelligent retient l’Ether de l’utilisateur comme garantie, il n’y a aucun risque de défaillance. Lorsque l’utilisateur veut récupérer l’Ether, il doit rembourser le principal du prêt ainsi que les intérêts courus pendant la durée du prêt.

Bien entendu, tout le monde n’a pas besoin de passer par ce processus pour obtenir des DAI. Seuls les utilisateurs qui ont des besoins de financement ou qui veulent prendre une position longue, génèrent (on dit qu’ils « mint ») réellement des DAI. La plupart des utilisateurs achètent simplement le DAI sur des exchanges. Dans la plupart des cas, ils paieront exactement un dollar. Comme toute monnaie négociée sur les marchés libres, le DAI tire sa valeur de l’offre et de la demande.

Si trop de gens vendent du DAI pour acheter d’autres crypto par exemple, la valeur du DAI peut tomber en dessous de 1 $. Dans ce cas, deux forces ramènent le prix du marché à 1 $.

- 1) L’arbitrage – D’une part, les personnes qui ont contracté un emprunt en profiteront pour rembourser leur dette avec une décote, acheter des DAI à bas prix sur le marché (par exemple 0,95 $) et clôturer leur position d’endettement. Les 100 DAI qui ont été initialement empruntés ne vaudront plus que 95 dollars à présent, il y a donc une possibilité d’arbitrage à saisir. Cela augmente la demande de DAI sur le marché et, en même temps, l’offre de DAI est régulée parce que le DAI est remboursé aux contrats intelligents et y est brûlé (détruit).

- 2) Les taux d’intérêt – Si les forces du marché ne suffisent pas à ramener le prix à un dollar, l’organisation Maker, qui est dirigée par des milliers d’individus qui votent collectivement sur les politiques, peut également augmenter le taux d’intérêt. En rendant l’emprunt plus coûteux (ou moins coûteux), les utilisateurs fermeront (ou ouvriront) le Vault, ce qui réduira (ou augmentera) l’offre.

En d’autres termes, ces contrats intelligents fonctionnent comme une « banque centrale » décentralisée qui frappe la monnaie, ajuste les incitations et s’assure que les jetons DAI sont toujours soutenus par une réserve suffisante d’éther pour maintenir leur valeur stable.

Qu’est-ce que Compound ?

Le « Compound » est un protocole de prêt décentralisé qui permet aux gens d’emprunter et de prêter des actifs en fournissant une réserve de liquidités (« Liquidity Pool », LP) que tout le monde peut emprunter ou prêter. Les utilisateurs qui souhaitent prêter de l’argent peuvent envoyer leurs actifs à la réserve de liquidités et commencer immédiatement à percevoir des intérêts. Les intérêts générés par l’ensemble de la réserve sont répartis entre tous les fournisseurs, de sorte que même lorsque les fonds ne sont pas utilisés, les fournisseurs reçoivent leur part d’intérêts.

Les utilisateurs qui souhaitent emprunter de l’argent à la réserve de liquidités doivent fournir des garanties, comme dans le système MakerDAO, qui garantissent la sécurité du prêt à tout moment. Les taux d’intérêt sont fixés de manière algorithmique en fonction de l’offre et de la demande, ce qui signifie qu’ils fluctuent. Si une grande quantité de DAI est fournie au pool et qu’il n’y a pas assez de demande pour l’égaler, le taux d’intérêt du DAI sera abaissé. En revanche, une offre faible et une demande d’emprunt élevée entraîneront une augmentation du taux d’intérêt.

Compound fonctionne non seulement avec le DAI mais aussi avec de nombreux autres jetons qui existent sur le réseau Ethereum. Chaque jeton a sa propre réserve de liquidités et ses propres taux d’intérêt. Au moment de la rédaction du présent document, Compound soutient les prêts et les emprunts d’Ether, WBTC, BAT, USDC, DAI et plusieurs autres actifs.

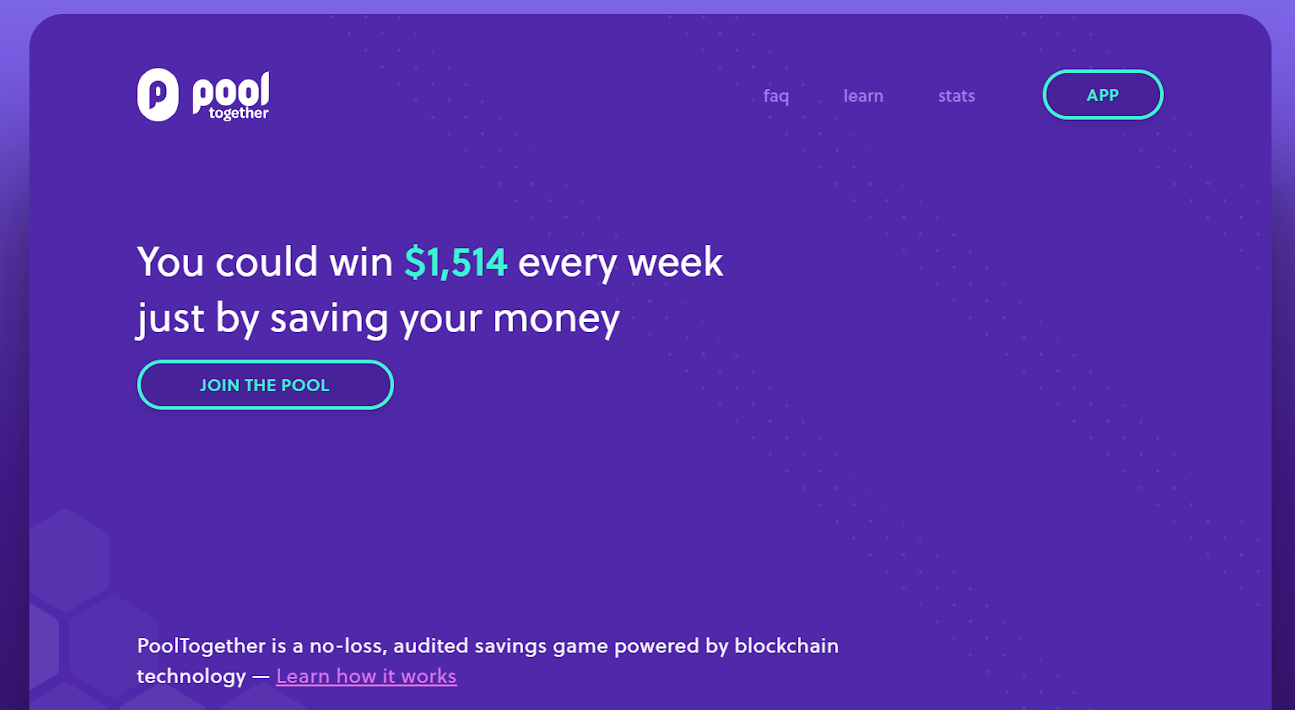

Qu’est-ce que Pool Together ?

Pour montrer à quel point ces différents DeFisystems sont modulables, nous terminerons en expliquant PoolTogether, une loterie sans perte qui utilise à la fois le DAI et le Compound dans son produit. Elle permet aux utilisateurs de regrouper leurs fonds et d’investir collectivement dans le pool DAI du protocole Compound. Lorsque l’argent est placé dans le pool du composé, il génère des intérêts, qui sont versés sous la forme d’un prix hebdomadaire à une adresse de portefeuille aléatoire. Pour chaque contribution des utilisateurs DAI au pool, ils reçoivent un billet de loterie sous forme de jeton.

En effet, les utilisateurs ont une chance de gagner le prix hebdomadaire sans risque de perdre de l’argent. Ils sont libres de retirer la somme qu’ils ont investie à tout moment. Deux autres avantages de PoolTogether par rapport à la loterie traditionnelle :

- 1) le code est entièrement open-source et vérifiable, ce qui garantit aux utilisateurs que la distribution des prix n’est pas truquée

- 2) PoolTogether a contribué à hauteur de plus de 300 000 dollars de son propre argent à la cagnotte, qui génère le plus d’argent mais n’est pas éligible pour gagner.

Ce ne sont là que quelques exemples d’applications financières décentralisées. D’autres et bien plus d’applications encore se joignent chaque semaine à la liste, développées par de jeunes développeurs du monde entier. La magie de la finance décentralisée est qu’elle est mondiale par définition et qu’elle peut être utilisée par n’importe qui dans le monde avec un smartphone – même par les 1,7 milliard de personnes sans compte bancaire. Les apps DeFi sont alimentées par un code open-source qui peut être vérifié par tout le monde. Comparez cela au système financier hautement centralisé, opaque et à la recherche de profits dans lequel nous vivons et vous comprendrez pourquoi cette vision fascine la communauté crypto.

Cet article est tiré de l’excellent blog Cryptotesters. L’équipe basée à Berlin présente le sens de sa démarche comme suit :

« L’espace crypto est un lieu d’innovation sans permission, un rêve pour les constructeurs et les hackers qui lancent chaque semaine de nouveaux produits sur le marché. […] Cette abondance de choix rend malheureusement l’espace extrêmement complexe à parcourir pour les personnes qui n’y ont jamais navigué. Chez cryptotesters, nous voulons aider les personnes qui sont nouvelles dans le domaine de la cryptographie en leur recommandant les meilleurs produits. Nous pensons en outre que les exchanges ne sont pas l’endroit où commencer votre aventure Blockchain. […] Notre vision ne s’arrête pas là. Nous prévoyons que l’espace crypto continuera à évoluer. Nous n’en sommes qu’au tout début. A terme, il y aura une infinité de produits de crypto à choisir dans différents secteurs (pensons aux assurances, aux prêts, etc.) et notre objectif est d’aider les utilisateurs à choisir le meilleur de chacun.»

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Adepte de nouvelles technologies et d'innovation, j'ai pour objectif de mettre à profit les connaissances acquises lors de ma formation afin de me spécialiser dans les secteurs d'avenir que sont la cryptomonnaie et le metaverse. J'aspire à tirer parti de mes connaissances concernant la blockchain dans le but de proposer un contenu de qualité accessible à tous !

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.