BlackRock voit Ethereum comme une infrastructure, mais les rollups brouillent son rendement

Dans ses perspectives thématiques 2026, BlackRock présente Ethereum non pas comme un simple actif spéculatif, mais comme une infrastructure financière essentielle. Le rapport décrit le réseau comme une « route à péage » potentielle pour les actifs tokenisés, capable de capter de la valeur à travers l’émission, le règlement et les frais de transaction à mesure que des actifs du monde réel y sont transférés. Pour les investisseurs, la vraie question est de savoir si le développement de l’activité de tokenisation se traduira par une demande économique durable pour l’ETH.

En bref

- BlackRock positionne Ethereum comme une infrastructure de tokenisation, mais évite de lier la part de marché directement au prix de l’ETH.

- Les rollups sécurisent désormais la plupart de l’activité et de la valeur, affaiblissant les hypothèses selon lesquelles la croissance de la tokenisation stimule la demande de frais ETH.

- Les données filtrées des stablecoins montrent que les volumes annoncés surestiment l’utilisation réelle, remodelant la manière dont les investisseurs évaluent l’économie onchain.

- La tokenisation multi-chaîne via BUIDL de BlackRock déplace l’attention de la domination vers les chemins de règlement, les frais et la demande.

Ethereum domine la part des actifs tokenisés, mais BlackRock déplace l’attention vers le règlement économique

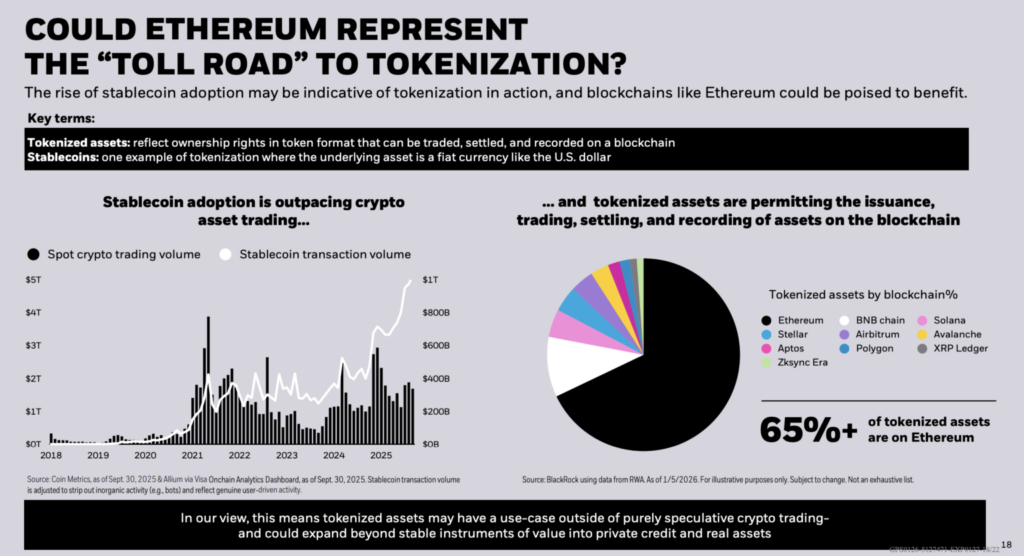

Selon BlackRock, plus de 65 % des actifs tokenisés résident actuellement sur Ethereum. Cela fait du réseau la couche de base leader pour la tokenisation aujourd’hui. Cependant, le rapport s’abstient d’établir un lien direct entre cette part et la performance du prix de l’ETH.

Au lieu de cela, il met l’accent sur le lieu final du règlement de l’activité économique et sur les réseaux qui captent les frais à mesure que les liquidités tokenisées et les titres circulent entre blockchains.

Les données sur les stablecoins sont cruciales pour cette analyse. BlackRock note que les volumes de transaction dans ses documents sont ajustés pour éliminer les « activités inorganiques », telles que les transferts automatisés par bots. L’entreprise référence les données de Coin Metrics et Allium présentées via le tableau de bord Onchain Analytics de Visa.

Cette méthode de filtrage met en lumière une limite clé des métriques onchain brutes : les volumes de transfert de surface peuvent largement surestimer l’usage économique réel, en particulier lorsque les investisseurs tentent d’en déduire le débit ou la génération de frais.

La part de marché actuelle d’Ethereum devrait être vue comme un instantané, non comme un résultat permanent. Les données de fin janvier montrent une variation significative selon le moment et la méthodologie. L’annuaire de RWA.xyz liste Ethereum avec une part de 59,84 % des actifs du monde réel tokenisés, représentant environ 12,8 milliards de dollars en valeur au 22 janvier.

Une autre vue des réseaux depuis la même plateforme montre également Ethereum en tête par valeur, avec environ 13,43 milliards de dollars hors stablecoins, selon des données horodatées vers le 21 janvier.

L’écart entre ces chiffres et l’estimation de début janvier de BlackRock souligne la rapidité avec laquelle les données sur la tokenisation peuvent évoluer. L’émission s’étend sur plusieurs chaînes, tandis que les fenêtres de reporting et les classifications des actifs changent d’une semaine à l’autre.

La tokenisation progresse, mais la captation de valeur par l’ETH reste incertaine à l’ère des rollups

Pour les détenteurs d’ETH, l’adoption institutionnelle seule n’est pas le facteur décisif. Ce qui compte, c’est si l’activité de tokenisation règle de manière à générer une demande d’ETH via des frais ou des garanties.

La thèse de BlackRock privilégie Ethereum comme couche de règlement de base pour les actifs tokenisés. Ce rôle devient cependant plus complexe à mesure que l’exécution se déplace de plus en plus hors de la chaîne principale. Les rollups sécurisent déjà de larges pools de valeur tout en gérant la plupart de l’activité utilisateur.

Selon L2BEAT, Arbitrum One sécurise environ 17,52 milliards de dollars, et Base environ 12,94 milliards. Par ailleurs, OP Mainnet détient environ 2,33 milliards, les trois étant classés comme rollups de stade 1.

Cette structure centrée sur les rollups complique l’analogie de la « route à péage » de plusieurs façons :

- Ethereum peut rester la couche finale de règlement et de sécurité même si les utilisateurs transigent rarement sur L1.

- Les actifs servant au paiement des frais varient selon les rollups, ce qui affecte combien de valeur retourne à l’ETH.

- Les coûts d’exécution s’accumulent de plus en plus sur L2, déplaçant l’apparence de l’activité quotidienne.

- La sécurité est héritée d’Ethereum, mais la capture des revenus n’est pas garantie.

- La croissance du TVL des rollups ne se traduit pas automatiquement par une augmentation des revenus de frais de L1.

Les liquidités tokenisées sont un moteur potentiel du volume futur de transactions. Le rapport sur les stablecoins de Citi projette une émission atteignant 1,9 trillion de dollars d’ici 2030 dans un scénario de base et 4,0 trillions dans un scénario haussier. En supposant une vélocité de 50x, Citi estime l’activité annuelle de transaction entre 100 trillions et 200 trillions de dollars. À cette échelle, même de petits changements dans la part de règlement entre réseaux pourraient avoir des implications économiques significatives.

BlackRock et Visa jettent le doute sur les métriques brutes de transfert de stablecoins

À mesure que les volumes croissent, la mesure devient de plus en plus importante. Visa a argumenté que les données de transfert de stablecoins contiennent un « bruit » substantiel.

Par exemple, Visa a constaté que le volume de transfert mensuel rapporté de stablecoins était passé de 3,9 trillions à 817,5 milliards de dollars après exclusion des activités inorganiques. L’appui de BlackRock à des méthodes de filtrage similaires renforce son focus sur une utilisation économiquement significative plutôt que sur des métriques de flux brutes.

Si le modèle de la « route à péage » dépend du règlement, alors la demande organique qui ne peut être reproduite facilement ailleurs devient la variable clé. La conception multi-chaîne affaiblit tout lien simple entre la croissance de la tokenisation et la demande d’ETH.

La tokenisation multi-chaîne redéfinit le rôle d’Ethereum comme couche de règlement

Le fonds tokenisé de BlackRock, BUIDL, opère déjà sur sept blockchains, avec l’interopérabilité inter-chaînes assurée par Wormhole. Cette architecture permet à d’autres chaînes de fonctionner comme couches de distribution et d’exécution, même si Ethereum conserve une avance en crédibilité de règlement ou en valeur d’émission.

Plusieurs dynamiques influencent désormais la façon dont les investisseurs interprètent les données de tokenisation :

- La diffusion de l’émission d’actifs sur plusieurs L1 et rollups.

- Les métriques des stablecoins ajustées de plus en plus pour exclure l’activité bot.

- Les rollups modifient où les frais sont payés par rapport à où la sécurité réside.

- Les produits institutionnels réduisent la dépendance à une plateforme unique.

- Le lieu du règlement devient plus important que le volume brut des transactions.

Des questions ont également émergé quant à savoir si la tokenisation institutionnelle convergera vers un seul registre. Pendant la semaine de Davos, cette idée a circulé en ligne suite à des propos attribués au PDG de BlackRock Larry Fink. Cependant, les documents du Forum économique mondial publiés ce mois-ci insistent sur les avantages de la tokenisation tels que la propriété fractionnée et un règlement plus rapide sans approuver l’idée que tous les actifs seront finalement réglés sur une seule blockchain.

La question non résolue d’Ethereum est de savoir si la neutralité et la décentralisation peuvent être maintenues à mesure que la tokenisation réglementée se développe. Les revendications de transparence dépendent de la résistance aux changements unilatéraux et de la finalité du règlement sur laquelle les couches aval s’appuient.

Les données actuelles montrent une expansion des rollups sous l’égide de la sécurité d’Ethereum. Parallèlement, le déploiement multi-chaîne de BUIDL suggère que les grands émetteurs se protègent activement contre la dépendance à une plateforme unique.

La présentation de BlackRock sur la « route à péage » a établi un repère clair de part de marché au-dessus de 65 % plus tôt cette année. Toutefois, fin janvier, les tableaux de bord RWA et les nouveaux lancements de produits ont suggéré que le débat à court terme porte moins sur la domination. Il concerne plutôt les chemins de règlement, la capture des frais, et la manière dont l’utilisation organique est mesurée à travers l’écosystème des actifs tokenisés.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

James Godstime is a crypto journalist and market analyst with over three years of experience in crypto, Web3, and finance. He simplifies complex and technical ideas to engage readers. Outside of work, he enjoys football and tennis, which he follows passionately.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.