Bitcoin (BTC): Face aux « restrictions » de la Fed !

Ce mercredi 4 mai 2022, les marchés ont été transportés dans le passé. La banque centrale américaine, la FED, a remis sa décision monétaire à 14 h 30 (US). La banque centrale américaine va réaliser la plus forte hausse de taux depuis 2000. Le choc mérite d’être souligné. D’une part, les banques centrales n’ont jamais créé autant de monnaie dans l’histoire du capitalisme. En effet, 40 % de tous les dollars (M3) en circulation ont été créés ces deux dernières années ! D’autre part, l’inflation a atteint des niveaux sans précédent depuis la récession de 1981. À l’époque, Paul Volcker avait décidé de monter les taux jusqu’à 20 % pour stopper l’inflation au prix d’une récession. Pour autant, cela ne devrait pas suffire aujourd’hui à stopper rapidement l’inflation. Les marchés ont salué cela positivement.

Décision de la Réserve fédérale : la plus forte hausse de taux depuis 2000 !

Ce mercredi 4 mai, la Réserve Fédérale américaine a rendu sa décision en matière de taux. Pour contrer l’inflation galopante, qui s’établit à 8,5 % en mars, la banque centrale a décidé de relever ses taux de 0,5 point pour porter le taux directeur autour de 0,75 %. Si la hausse du taux directeur se poursuit à un rythme d’un quart de point à chaque réunion, il est possible de dépasser rapidement les 2 % d’ici la fin d’année. En parallèle, la FED a annoncé une réduction de son bilan de 9 milliards de dollars.

« […] Le Comité a décidé de relever la fourchette cible du taux des fonds fédéraux à 3/4 à 1 % et prévoit que des augmentations continues de la fourchette cible seront appropriées. En outre, le Comité a décidé de commencer à réduire ses avoirs en titres du Trésor et en titres de créance d’agence et en titres adossés à des créances hypothécaires d’agence le 1er juin […] » – Conseil de la Réserve fédérale – La Réserve fédérale publie une déclaration du FOMC.(federalreserve.gov)

Il s’agit de la plus forte hausse de taux depuis 2000. Cette hausse rapide intervient cette fois-ci dans un contexte de besoin de financement significatif de la part des États et des marchés. Les risques associés à une hausse de taux sont donc probablement plus élevés qu’en 2000. D’autre part, les marchés monétaires avaient déjà montré des signes de rupture avec une hausse des taux conséquente sur le marché obligataire. Le taux américain à 10 ans a dépassé les 3 % ces dernières semaines.

Quel impact sur les cryptomonnaies ?

- Les indices américains ont salué positivement l’annonce de la FED (+1,4 % dans la demi-heure qui a suivi).

- L’indice dollar, qui reflète la valeur du dollar, a légèrement diminué dans les heures qui ont suivi l’annonce.

- L’euro a gagné presque +1 % dans la demi-heure qui a suivi l’annonce. Cependant, l’absence de politique monétaire plus restrictive de la BCE par rapport à la FED pénalise encore lourdement l’euro.

- L’or a gagné +1 % dans la demi-heure qui a suivi pour se rapprocher des 1900 $ l’once. Il y a ici un effet contradictoire qui montre que les investisseurs n’attendent pas une réduction rapide de l’inflation.

- Mécaniquement, le bitcoin a rapidement augmenté de près de 2 % dans la demi-heure qui a suivi. Cela a marqué un fort déblocage haussier.

Le cours des cryptomonnaies est resté très stable avant l’intervention de Jérôme Powell. Les volumes enregistrés étaient relativement faibles, ce qui tenait à montrer la position attentiste du marché. Cependant, le bitcoin a marqué un rebond de +3 % le 4 mai qui semblait déjà nous indiquer le mouvement qui allait suivre le communiqué de la FED. Les marchés ont donc salué positivement (à court terme !) la décision de la banque centrale. L’enjeu reste d’attendre les effets concrets sur les liquidités à moyen terme.

Dans une publication statistique, nous avions insisté sur le rôle de la variation de la masse monétaire envers le cours des cryptomonnaies. En effet, il existe une forte symétrie entre les retournements du cours du bitcoin et la variation à court terme de la masse monétaire. Paradoxalement, les cryptomonnaies sont statistiquement dépendantes des marchés traditionnels, et de ce fait, de l’action des banques centrales. En ce sens, l’accélération de la restriction monétaire devrait engendrer l’accélération de la stagnation des indices dans un horizon de quelques mois.

La puissance de frappe des banques centrales !

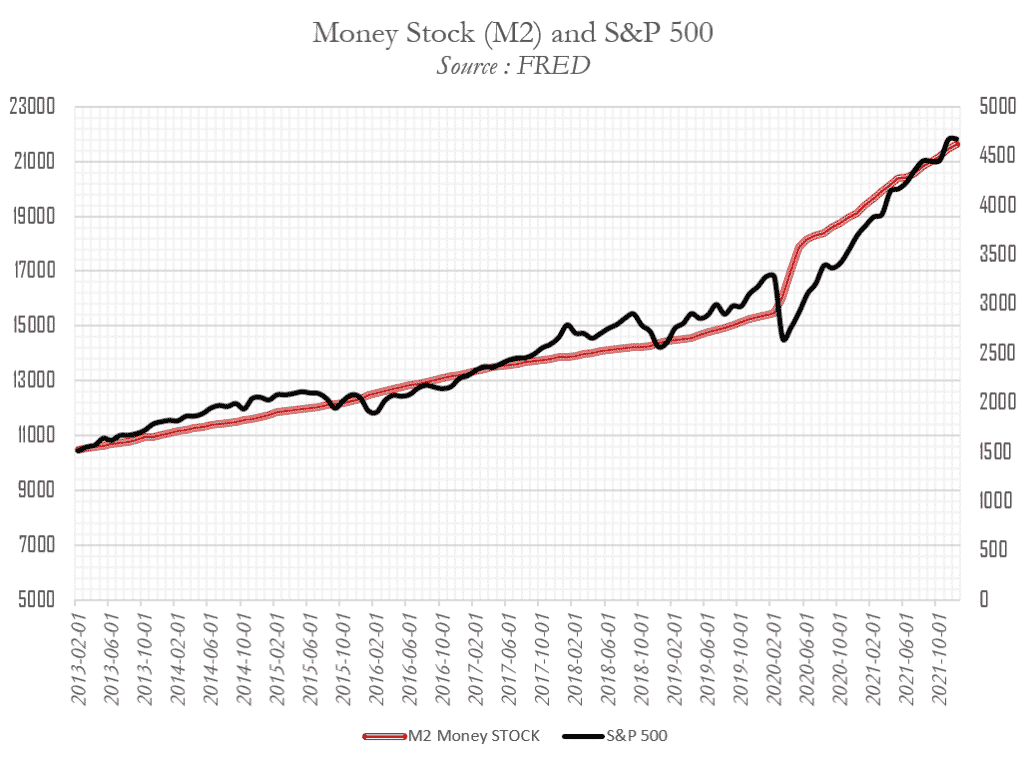

Nous avions montré dans nos publications précédentes le rôle déterminant de la masse monétaire à long terme. En effet, « le coefficient de détermination que nous avons mesuré entre la masse monétaire et le S&P 500 atteint près de 95 % (2013-2021) ». Cette relation est illustrée par le graphique ci-contre. La masse monétaire est représentée en rouge et les actions du S&P 500 sont représentées en noir. On souligne ici le rôle déterminant de l’action des banques centrales.

Nous pouvons ainsi ajuster les variations historiques du S&P 500 depuis 2013 des variations de la masse monétaire. Si l’on corrige le S&P 500 de sa détermination monétaire, les variations moyennes mensuelles du S&P 500 ne sont plus que de +0,4 %, contre +1,12 % sans ajustement. Il est donc possible d’écrire que les banques centrales, sous certaines conditions, amplifient les variations du marché jusqu’à 3 fois.

Enfin, nous devons rappeler le rôle central des États-Unis. Comme dans les années 1980, l’économie américaine demeure la première économie mondiale. Par ailleurs, la position de faiblesse actuelle de l’euro et de la plupart des autres devises face au dollar incite à la plus grande prudence.

Une réplique version 1981 ?

En 1980, l’inflation avait atteint un sommet à 14 % sur un an. Paul Adoph Volcker, Président de la FED depuis 1979, décide alors de rompre la spirale inflationniste. Il s’inspire en particulier des théories monétaristes portées par Milton Friedman visant à réduire la masse monétaire. Dès lors, le taux directeur est fixé à 20 % en juin 1981, soit bien au-delà du taux d’inflation. C’est ainsi que la stratégie de Paul Volcker fonctionne. Rapidement, l’inflation retombe à des niveaux raisonnables. L’inflation tombe à +8,9 % en décembre 1981, puis à +3,8 % en décembre 1982.

Évidemment, cette politique se fait au prix d’une récession modérée. Le PIB des États-Unis connaît une légère contraction de -0,3 %, puis de -1,8 % en 1982. Néanmoins, cette récession se fait essentiellement sur le marché du travail. Effectivement, le chômage passe de 7,2 % en décembre 1980, à un record de 10,8 % en décembre 1982. Ce fut le plus fort taux de chômage jamais enregistré depuis la Grande Dépression de 1929. Ce taux record de chômage américain de 10,8 % a récemment été franchi durant la crise COVID à 14,7 %.

Deux éléments essentiels sont à retenir de la politique monétaire restrictive de 1981 :

- L’inflation avait dépassé le seuil des 10 % depuis deux ans. Paul Volcker décide ainsi en 1981 de mettre fin à la spirale inflationniste. Le taux directeur été déjà élevé à plus de 17 % début 1980.

- Le chômage été préalablement élevé.

- La politique de Paul Volcker visait essentiellement à remonter durablement le taux réel en territoire positif.

À l’époque, l’inflation structurelle était très élevée et le marché du travail était plus dégradé. De plus, les taux directeurs avaient suivi le niveau d’inflation jusqu’à la fin des années 1970. Aujourd’hui, les taux directeurs sont largement sous l’inflation.

Le taux directeur : c’est quoi exactement ?

Pour rappel, la banque centrale est institution en charge de la stabilité des prix et parfois de la croissance économique. La Réserve fédérale a été créée sous l’impulsion de banquiers comme JP Morgan au début du XXe siècle. La création de la FED en 1913 faisait notamment suite à la panique bancaire du 24 octobre 1907 sur l’industrie des chemins de fer. De plus, la création de la FED suivait la dynamique européenne qui a créé ses premières banques centrales dès le XVIIe siècle.

Dès lors, la politique de la banque centrale fut essentiellement d’assurer la coordination du marché entre banques. Ainsi, la banque centrale joue le rôle de coordinateur de l’ensemble du système financier. Les banques courantes empruntent généralement auprès des autres banques pour assurer le financement des opérations de la clientèle. Mais lorsque les banques ne peuvent pas emprunter auprès des autres banques, elles le font auprès de la banque centrale. L’emprunt auprès de la banque centrale se fait au taux directeur. Ainsi, une grande création monétaire de la banque centrale, c’est-à-dire une grande création de crédits, se traduit par une baisse des taux. À l’inverse, la hausse des taux implique une raréfaction de l’offre de monnaie, ce qui réduit la monnaie disponible.

À plus long terme, le revirement récent dans le discours des banques centrales marque un grand changement d’époque. L’inflexion des taux aujourd’hui, c’est la hausse des taux demain, et la mutation de la finance d’après-demain.

Conclusion

La FED a annoncé la plus forte hausse de taux depuis 2000 ! Cette décision est d’autant plus surprenante que cela intervient dans un contexte de fort besoin de financement des États et des marchés. Néanmoins, cette hausse de taux est loin de stopper l’inflation, et le taux réel demeure extrêmement négatif. En limitant le risque de récession par des politiques restrictives, la FED a provoqué un fort rebond de la plupart des marchés.

Enfin, il est toujours bon de rappeler que le taux directeur influence la liquidité des marchés financiers. De plus, le taux directeur peut avoir de grandes conséquences sur l’économie. Nous entrons dans une nouvelle économie où les risques de stagflation, de guerre et d’instabilité des changes et des dettes seront tous plus importants. La baisse des taux directeurs est souvent considéré comme un moyen de stimuler l’économie lors des récessions. Néanmoins, l’effet inverse est aussi vrai. Les mouvements de taux de la FED en 1929 sont par exemple jugés pour partie responsables du krach et de la Dépression qui a suivie. Les mêmes critiques envers des manipulations malencontreuses des taux ont été faîtes pour les origines de la crise de 2008. En ce sens, il est probable que les banques centrales soient en train de préparer la prochaine crise, dont nous ignorons encore la plupart des aboutissants.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.