Dettes publiques : Un risque pour les marchés ?

Le gouvernement des États-Unis peine à trouver une issue au plafond de la dette. Par conséquent, les marchés retiennent leur souffle et craignent le défaut. Nous avons discuté dans notre précédent article le rôle des cycles longs dans la politique monétaire. Dans ce contexte, la dette française est aussi sujette à des inquiétudes. Le plan de stabilité présenté paraît déjà optimiste. Il est évident que des difficultés dans la gestion des dettes publiques auraient des conséquences dramatiques pour les marchés et l’économie mondiale. Décryptage.

Les États-Unis face au risque de défaut

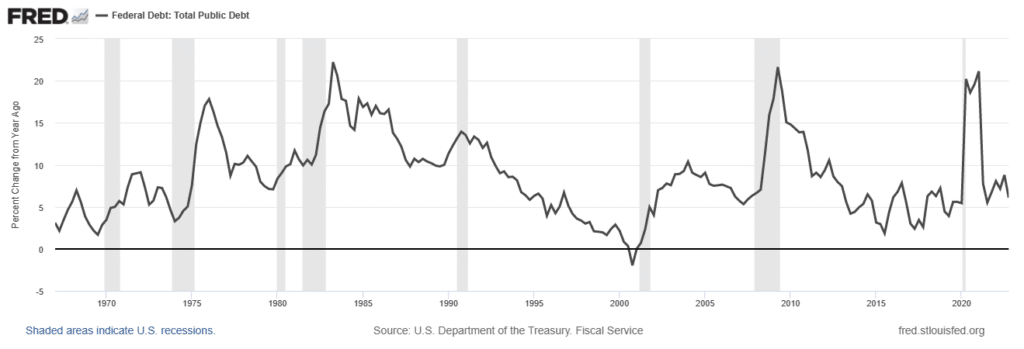

Au premier trimestre 2023, la dette publique des États-Unis s’élève à près de 31 419 milliards de dollars. En outre, ce record de dette publique s’accompagne aussi d’une rupture avec l’équilibre économique traditionnel des États-Unis. Les États-Unis ont accentué une politique d’expansion du secteur public ces dernières années, et cela n’est pas sans risques.

Mais le plafond de la dette est de 31 400 milliards de dollars. Ce plafond est donc franchi depuis janvier, mais il s’accompagnait par ailleurs de « mesures exceptionnelles ». La secrétaire au Trésor Janet Yellen a prévenu qu’en l’absence d’accord, un défaut de paiement devra être envisagé d’ici au 1er juin 2023. Il faut que dire que l’accroissement exponentiel de la dette américaine ne laisse pas présager une stabilité budgétaire à long terme. La dette publique s’élève à plus de 123 % du PIB fin 2022. Ce ratio était de seulement 30 % du PIB en 1981, et de 55 % du PIB en 2001.

Le coût d’assurance de la dette américaine, que l’on appelle CDS dans le jargon, a également explosé. Joe Biden refuse les coupes budgétaires des Républicains lorsque ces derniers refusent par conséquent le relèvement du plafond. Ce plafond, relevé près de 80 fois sur les 40 dernières années, est évidemment dépassé par les évènements lorsque la dette progresse à un rythme exponentiel.

Des conséquences potentiellement dramatiques

Il n’y a pas plus sensible dans la finance que l’instabilité des dettes publiques. En effet, Citigroup ou encore JP Morgan ont déjà prévu des réunions en anticipation d’un possible défaut. Par suite, une importante volatilité sur la cote des obligations mènerait à une grande incertitude sur de nombreuses opérations et produits dérivés, qui sont en grande partie assurés par des obligations.

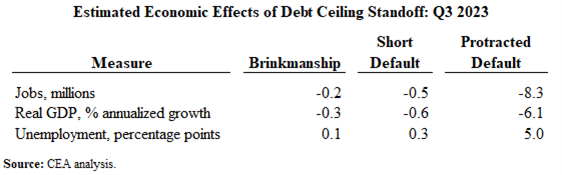

En outre, la Maison Blanche se veut très prudente et affirme qu’une « violation réelle du plafond de la dette américaine causerait probablement de graves dommages à l’économie américaine ». Dans le cas d’un « défaut prolongé », la récession pourrait se traduire par une contraction considérable de -6,1 % du PIB. Cela résulterait dans la perte de plus de 8 millions d’emplois et une hausse du chômage de 5 points. Cela équivaut à la récession la plus virulente depuis la grande crise de 2008.

Par ailleurs, les conséquences mondiales seraient également dramatiques. Les analystes de Moody’s prévoient en cas de « défaut prolongé » une chute des marchés financiers de 20 %. Le PIB se contracterait quant à lui de près de 4 %. Ce qui est considérable. Il faut noter que plus de 500 milliards de dollars de dette américaine s’échangent chaque jour sur les marchés.

France : un « programme de stabilité » trop optimiste ?

La situation outre-Atlantique, qui fait courir (même sans défaut) un risque de dégradation de la note, n’est pas sans écho avec la situation française.

La trajectoire des finances publiques françaises

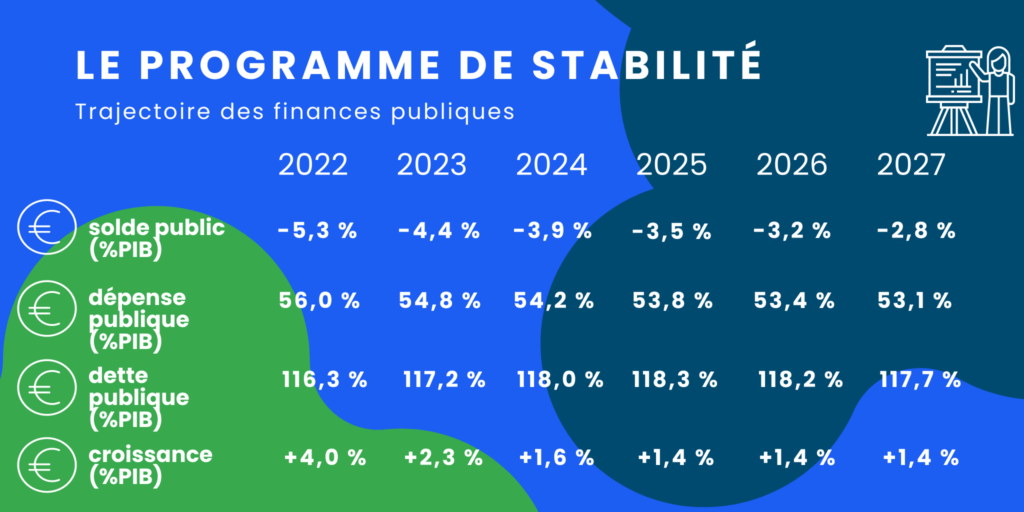

Le ministère des Finances publiques a révélé son « programme de stabilité » à l’horizon 2027. Jugé trop optimiste par de nombreux économistes, il vise à réduire le déficit sous 3 % du PIB et à stabiliser le niveau d’endettement. Malgré tout, la charge de la dette est attendue 70 milliards d’euros en 2027. C’est tout simplement la première dépense de l’État… Quel sera l’impact de la hausse des taux sur la trajectoire des finances publiques ? Quelles seront les conséquences sur la stabilité financière en France ?

La signature française dépend étroitement de la capacité du gouvernement à rassurer les investisseurs. D’ailleurs, l’agence Fitch (qui n’est cependant pas représentative des investisseurs), a dégradé la note de la Franc à « AA-« . Ainsi, il est assez habituel de fixer des trajectoires qui ne sont que très rarement atteintes. Le ministère révèle en outre une diminution très progressive du déficit public. Le déficit est projeté à 2,7 % en 2027.

L’endettement est également projeté en légère progression, lorsque la croissance se stabiliserait autour de +1,4 %. Mais ce programme semble assez optimiste dans un contexte d’incertitude et de dépense (guerre, faiblesse du taux de croissance, investissements massifs prévus dans de nombreux domaines…).

Le problème de la dette publique à long terme

Il est très rare, dans l’histoire, qu’une dette publique abusive ne se termine pas sur une crise d’inflation, une guerre ou un défaut. Et il est assez naturel que de tels montants, manipulés par une minorité de politiciens, présentent des risques économiques importants. Le problème de la dette publique à long terme doit s’analyser sous deux aspects : celui du financement, et celui de la croissance.

- Le principal problème advient lorsque les marchés financiers, ainsi que la banque centrale en raison de l’inflation, ne sont plus en capacité de financer directement ou indirectement le budget.

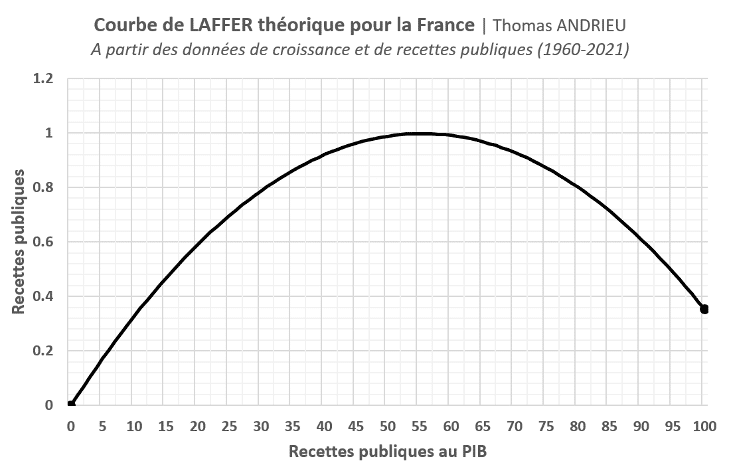

- L’autre problème est donné par l’incapacité de l’État à gérer des crises politiques, de la désorganisation sociale, mais encore par son incapacité à lever l’impôt. Le célèbre adage « trop d’impôt tue l’impôt » fait référence en économie à la Courbe de Laffer. Si l’État devient trop « lourd » dans l’économie, tout nouvel impôt réduira l’activité, ce qui réduira les recettes, et la qualité des services publics. Ce seuil peut être estimé autour de 55 % de prélèvements au PIB pour la France. Mais il est clair que la capacité de l’État à lever l’impôt est graduellement plus faible à mesure que l’État étend son pouvoir économique.

Et si l’inflation sauvait l’État ?

Le seul moyen de diminuer en douceur la dette publique est d’avoir historiquement (1) un taux de croissance supérieur à l’accroissement de l’endettement et/ou au taux d’intérêt à court terme, et (2) un taux d’intérêt suffisamment haut (taux réel nul ou positif) pour inciter l’État à équilibrer son budget à long terme. Cette dernière condition peut paraître contradictoire, pourtant la diminution du ratio d’endettement s’est accompagnée ces derniers siècles par la hausse du taux d’intérêt.

Les États ne réagissent que face à la contrainte. Car même si l’inflation peut diminuer l’endettement à moyen terme, elle finit toujours par avoir un effet neutre à long terme. La hausse du taux d’intérêt avec une inflation stable provoque une dégradation du budget de l’État à long terme, ce qui annule les effets de diminution de la dette à court terme. Il est donc évident que seules des incitations réelles (la hausse effective du taux réel) doivent être présentes pour que le désendettement ne soit pas mécanique mais politique.

Quelles conséquences sur l’or et les cryptomonnaies ?

Nous avons vu que la dette publique était une des explications majeures à la financiarisation des économies. Il y a un lien étroit, et statistiquement très fort, entre la dette publique, la masse monétaire, et les marchés financiers. Un risque de défaut, ou une volatilité amplifiée de la cote de la signature publique, pourrait provoquer une chute importante des marchés financiers. L’impact serait d’abord le plus important sur le système bancaire, mais il porterait aussi sur les capacités de financement de la plupart des entreprises. La chute des marchés financiers qui en résulterait ne serait donc pas négligeable.

Au regard de la sensibilité du bitcoin (BTC) aux liquidités, il est possible d’imaginer un important risque baissier sur le cours de la cryptomonnaie. Néanmoins, nous avons vu ces dernières semaines que les crises bancaires ont favorisé le bitcoin. Si un effet baissier à court terme serait envisageable, il est aussi probable que cela renforcerait la légitimité du marché à long terme. Il est aussi vain de préciser qu’une hausse de la volatilité sur la signature outre-Atlantique conduirait à une chute du dollars. Cette hausse de la volatilité profiterait donc au cours du bitcoin.

Pour sa part, l’or profiterait certainement d’une récession. Mais l’impact à long terme serait plus indéterminé. Seul l’entrée dans une déflation durable pourrait consister un facteur baissier du métal jaune. Mais ce scénario est de fait écarté dans un contexte de tensions sur le financement.

En conclusion

En bref, le gouvernement des États-Unis pourrait entrer en défaut de paiement d’ici à quelques semaines. Ce défaut ne serait pas dû à une incapacité de financement mais à un blocage politique. Le relèvement du plafond de la dette devient sujet de tension à mesure que l’accroissement de la dette devient structurel et inédit. Ce n’est peut-être que le début d’une longue période de tensions sur les dettes publiques.

Avec ou sans défaut, la solvabilité du gouvernement pourrait en pâtir. En outre, l’impact d’un défaut de paiement, tel que discuté à ce jour, serait plutôt modéré sur l’économie. Mais le risque d’emballement est grand. Plusieurs analystes, et même la Maison-Blanche, anticipent une très forte récession en cas de « défaut prolongé ». Les conséquences sur l’économie mondiale et le système financier seraient très lourdes. C’est dans ce cadre que ce risque structurel nous amène à s’interroger sur les fragilités de l’économie.

La France montre également des difficultés structurelles qui, à long terme, pourraient s’amplifier. L’inflation peut profiter à court terme aux États pour se désendetter, mais ses effets positifs se réduisent déjà à mesure que les taux remontent. On pourrait au contraire assister à une incapacité des États à maîtriser la gestion de leur signature. Certains actifs refuges pourraient en profiter.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.