El 46% del tráfico criptográfico nativo de Europa sigue proviniendo de la búsqueda a medida que el descubrimiento se estrecha en el tercer trimestre – Informe de Outset

Outset Data Pulse continúa mapeando los cambios globales en el ecosistema mediático criptográfico. Tras nuestros informes detallados sobre Asia, América Latina y subregiones europeas individuales, ahora centramos nuestra atención en Europa en su conjunto, examinando cómo se desempeñaron los medios nativos criptográficos y los principales en Europa del Este y del Oeste en el tercer trimestre de 2025 en medio de la ejecución regulatoria y la dinámica cambiante del descubrimiento.

El tercer trimestre de 2025 marcó una transición decisiva para el mercado criptográfico de Europa. El trimestre estuvo menos marcado por la especulación de precios y más por la ejecución regulatoria, el posicionamiento institucional y la consolidación: fuerzas que ahora están redefiniendo cómo se mueve el capital y cómo se consume la información en toda la región.

Tres dinámicas marcaron el tono del trimestre:

- MiCA pasó de ser un marco a una realidad, desencadenando la consolidación a medida que las empresas se preparaban para los plazos de autorización y la expiración gradual de los regímenes nacionales de “grandfathering”.

- El liderazgo del mercado rotó, con Ethereum y altcoins vinculados a infraestructura superando a Bitcoin en medio de un renovado interés en DeFi, escalado Layer-2 y tokenización de activos del mundo real.

- La participación institucional se profundizó, apoyada por la claridad regulatoria, las entradas en ETFs y una creciente preferencia por plataformas compatibles y listas para Europa.

Al mismo tiempo, los requisitos operativos bajo la Ley de Resiliencia Operativa Digital (DORA) continuaron elevando el estándar para las empresas criptográficas, reforzando un cambio hacia estándares de grado institucional y afinando aún más la larga cola de proveedores.

Estos cambios del mercado se desarrollaron junto a un cambio más silencioso pero igualmente trascendental: cómo las audiencias descubren la información criptográfica. A medida que la visibilidad en búsquedas se suavizó y el descubrimiento mediado por IA comenzó a remodelar la dinámica de las referencias, el ecosistema de medios criptográficos de Europa entró en el tercer trimestre enfrentando una nueva forma de presión, no solo para crecer, sino para seguir siendo descubrible.

| El resultado no fue un declive o recuperación uniforme, sino una divergencia estructural. El tráfico, el compromiso y la visibilidad comenzaron a separarse según la lealtad, la disciplina del formato y la eficiencia del descubrimiento, con resultados marcadamente diferentes según las regiones y los niveles de los editores. |

A continuación, se examina cómo estas fuerzas se desarrollaron en los medios nativos criptográficos y principales de Europa, y por qué el tercer trimestre puede ser menos una caída y más un reordenamiento de la atención.

Metodología: qué se midió y por qué

Outset PR analizó datos de tráfico de Similarweb para 293 medios noticiosos de Europa del Este y del Oeste, cubriendo tanto editores nativos criptográficos como medios principales/no criptográficos con cobertura criptográfica sostenida.

El estudio se centra en el tercer trimestre de 2025 (julio-septiembre) para evaluar cómo el ecosistema mediático criptográfico europeo se está ajustando a la volatilidad posbúsqueda, al descubrimiento temprano impulsado por GenAI y a la creciente concentración basada en niveles tras las fuertes contracciones observadas en el segundo trimestre.

Universo mediático

Medios nativos criptográficos: 200

- Europa del Este: 109

- Europa del Oeste: 91

Medios principales/no criptográficos: 93

- Europa del Este: 43

- Europa del Oeste: 50

Interpretación de datos

Las estimaciones de tráfico externo pueden diferir de los análisis internos de los editores (por ejemplo, GA4, Adobe, Chartbeat) debido a diferencias entre modelado y etiquetado de primera mano, filtrado de bots, consentimiento de cookies, reglas de sesión, manejo de subdominios, clasificación de compartición privada y cobertura solo web.

Para preservar la comparabilidad, la metodología se aplica de manera consistente a todos los medios y se centra en tendencias direccionales. Las anomalías materiales se abordan cualitativamente en lugar de ajustarse a paneles individuales.

Evaluación de rendimiento

El rendimiento de los editores se evalúa mediante el Puntaje Compuesto (CS), que integra ganancias absolutas de tráfico, crecimiento relativo y calidad de compromiso en un único métrico estandarizado. La estructura de ponderación se mantiene consistente con informes anteriores para asegurar comparabilidad entre regiones y trimestres, permitiendo refinamientos futuros según evolucione la dinámica de descubrimiento.

Se excluyen de los rankings compuestos los medios con menos de 10 mil visitas mensuales promedio en el punto de inicio del período.

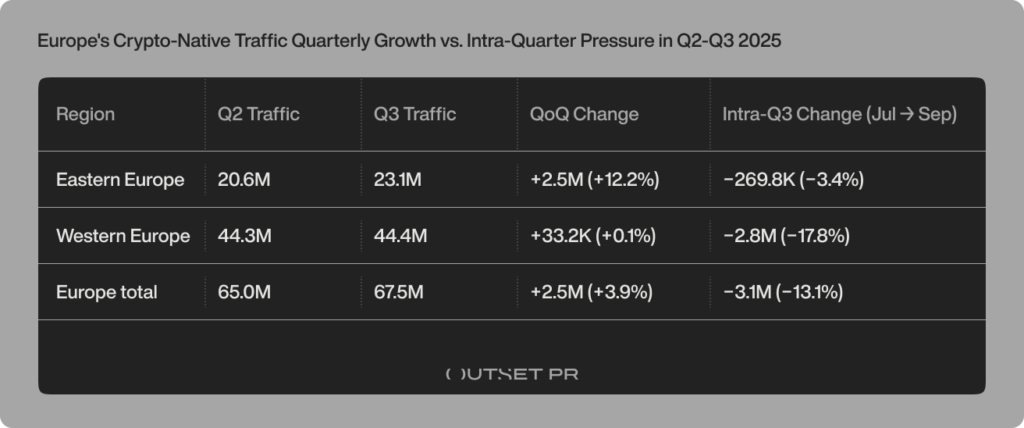

El tráfico nativo criptográfico de Europa creció trimestre a trimestre, pero persiste la presión intra-trimestral

El ecosistema nativo criptográfico de Europa entró en el tercer trimestre de 2025 con una base más alta que en el segundo trimestre, resultando en un crecimiento neto trimestre a trimestre (QoQ) a nivel agregado. Al mismo tiempo, el tráfico continuó disminuyendo de forma constante dentro del trimestre, subrayando la presión continua en el descubrimiento y el desempeño desigual de los medios.

Combinando Europa del Este y del Oeste, los editores nativos criptográficos registraron 67.51 millones de visitas en el tercer trimestre, un aumento respecto a los 64.96 millones en el segundo trimestre, un incremento neto de 2.55 millones de visitas (+3.93% QoQ).

Sin embargo, esta ganancia trimestral enmascaró un descenso constante dentro del propio trimestre. El tráfico cayó de 23.84 millones de visitas en julio a 20.73 millones en septiembre, representando una pérdida intra-trimestral de 3.11 millones de visitas (-13.07%).

- Julio: 23.84 millones de visitas

- Agosto: 22.94 millones de visitas

- Septiembre: 20.73 millones de visitas

A nivel de medios, el desempeño permaneció desigual: el 39% de los editores registraron crecimiento, mientras que el 61% disminuyó o se mantuvo estancado, subrayando la fragmentación continua entre incumbentes más fuertes y una larga cola presionada.

El impulso regional diverge bajo la tendencia agregada

El tercer trimestre no se desarrolló como una recuperación o contracción uniforme en toda Europa. En cambio, el impulso regional divergió, con Europa del Este y del Oeste contribuyendo de manera diferente a las ganancias trimestrales y las pérdidas intra-trimestrales.

1. Europa del Este generó 23.13 millones de visitas en el tercer trimestre, frente a 20.61 millones en el segundo, entregando un aumento de 2.52 millones de visitas (+12.23% QoQ).

Esto marcó una inflexión clara tras la fuerte caída del 18% registrada en el segundo trimestre. Dentro del tercer trimestre, Europa del Este experimentó solo una modesta caída intra-trimestral, con el tráfico disminuyendo de 7.86 millones de visitas en julio a 7.59 millones en septiembre, una pérdida de 269.8K visitas (-3.44%). Esto indica una estabilización agregada más que una recuperación completa, con la región terminando el trimestre materialmente más fuerte que su base del segundo trimestre a pesar de la leve presión mes a mes.

2. Europa del Oeste registró 44.38 millones de visitas en el tercer trimestre, comparado con 44.35 millones en el segundo, resultando en un cambio casi plano de 32.7K visitas (+0.07% QoQ).

A pesar de mantener una base absoluta de tráfico sustancialmente más alta que Europa del Este, Europa del Oeste no contribuyó de manera significativa al crecimiento QoQ de Europa. Sin embargo, dentro del trimestre, la subregión absorbió la mayoría de la caída de tráfico de Europa. Las visitas pasaron de 15.99 millones en julio a 13.14 millones en septiembre, una pérdida de 2.85 millones de visitas (-17.80%). Este contraste – totales trimestrales planos junto con una erosión intra-trimestral pronunciada – destaca una región donde la escala disfraza volatilidad continua.

Medios principales: la escala absorbe el impacto

En contraste, los medios principales con cobertura criptográfica consistente continuaron operando a una escala muchísimo mayor:

- Tráfico total en el tercer trimestre: 1.14 mil millones de visitas

- Cambio en el tercer trimestre: -12.62 millones (-3.29%)

Solo el 32.30% de las publicaciones principales registraron crecimiento, mientras que el 67.70% disminuyó o se estabilizó, reflejando la erosión nativa criptográfica – pero a un ritmo proporcional mucho más lento.

A nivel regional:

- Medios principales de Europa del Este: 850.19 millones de visitas (-44.30 millones vs. segundo trimestre)

- Medios principales de Europa del Oeste: 287.66 millones de visitas (-22.23 millones vs. segundo trimestre)

| El contraste sigue siendo estructural: los medios principales absorben grandes pérdidas absolutas sin perder su dominio, mientras que los medios nativos criptográficos experimentan oscilaciones porcentuales más fuertes que afectan más directamente la visibilidad y relevancia estratégica. |

Conclusión

El tercer trimestre de 2025 confirma que la dinámica del tráfico nativo criptográfico de Europa ya no está definida por contracción o recuperación uniforme. El crecimiento agregado trimestre a trimestre coexistió con la continua caída intra-trimestral, revelando un mercado en transición más que en recuperación.

Europa del Este entregó todo el crecimiento QoQ de Europa y mostró estabilización relativa dentro del trimestre, mientras que Europa del Oeste se mantuvo plana en base trimestral pero absorbió la mayor parte de la caída mes a mes. Al mismo tiempo, los medios principales mantuvieron una resiliencia impulsada por escala a pesar de los volúmenes decrecientes, subrayando la brecha creciente entre la protección basada en escala y la exposición dependiente del descubrimiento en el ecosistema mediático criptográfico europeo.

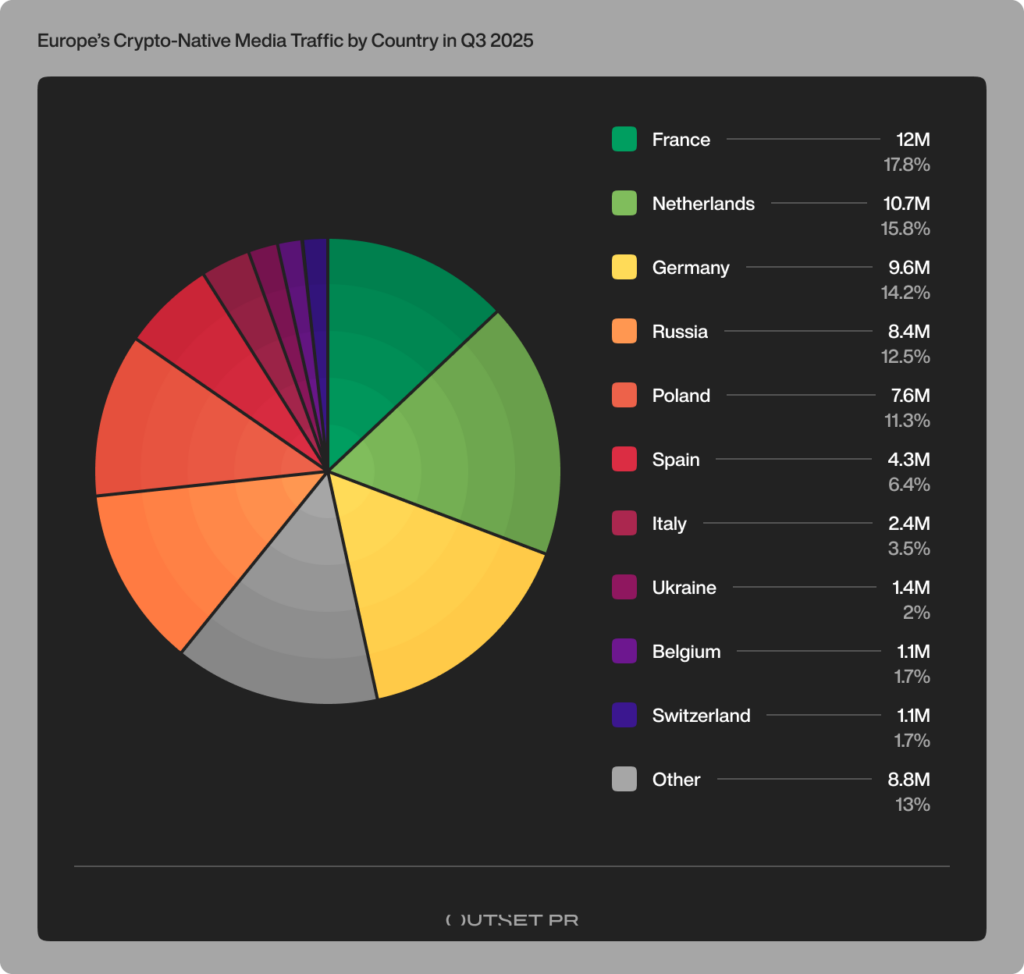

El tráfico nativo criptográfico en Europa se concentra en cinco mercados centrales

- Francia encabezó Europa con 12.04 millones de visitas, representando el 17.84% del tráfico total nativo criptográfico – reflejando una fuerte visibilidad impulsada por búsqueda en grandes medios financieros y orientados a tecnología.

- Países Bajos siguió con 10.65 millones de visitas (15.78%), impulsado por una concentración de editores medianos a grandes optimizados para descubrimiento orgánico y en agregadores.

- Alemania ocupó el tercer lugar con 9.61 millones de visitas (14.23%), apoyada por medios criptográficos establecidos orientados al cumplimiento y con cobertura perenne fuerte.

- Rusia se mantuvo como el mayor contribuyente del Este Europeo, generando 8.44 millones de visitas (12.50%) – subrayando el dominio continuo de la lealtad de lectores nativos criptográficos a pesar de las limitaciones regulatorias.

- Polonia estuvo cerca con 7.63 millones de visitas (11.30%), impulsado principalmente por medios nacionales dominantes y una estructura de medios de nivel 1 muy concentrada.

| En conjunto, estos cinco países representaron el 71.65% de todo el tráfico nativo criptográfico en Europa durante el tercer trimestre de 2025 – destacando una distribución geográfica fuertemente concentrada en la cima. |

- España contribuyó con 4.31 millones de visitas (6.39%), posicionándola como un mercado secundario en crecimiento en Europa Occidental.

- Italia registró 2.37 millones de visitas (3.51%), reflejando un consumo mediático criptográfico constante pero estructuralmente fragmentado.

- Ucrania alcanzó 1.38 millones de visitas (2.05%), manteniendo visibilidad en un entorno restringido.

- Bélgica (1.14 millones / 1.68%) y Suiza (1.13 millones / 1.68%) mostraron huellas de nivel medio comparables, ligadas en gran parte a medios paneuropeos.

- Hungría generó 1.11 millones de visitas (1.64%), permaneciendo como uno de los mercados nativos criptográficos más visibles de Europa Central.

Contribuciones menores pero medibles provinieron de Irlanda (973.10K / 1.44%), Austria (790.10K / 1.17%), Bielorrusia (752.80K / 1.11%), Eslovaquia (660.20K / 0.98%) y República Checa (561.50K / 0.83%).

En el extremo inferior de la distribución, Bulgaria (208.60K / 0.31%), Reino Unido (159.90K / 0.24%), Rumania (94.60K / 0.14%), Letonia (6.95K / 0.01%), Grecia (6.25K / 0.01%) y Croacia (5.34K / 0.01%) conformaron una larga cola de lectores nativos criptográficos marginales pero persistentes.

Conclusión

El ecosistema mediático nativo criptográfico de Europa en el tercer trimestre de 2025 estuvo geográficamente concentrado pero no dominado singularmente. A diferencia de Asia – donde dos países representan la mayoría del tráfico – la visibilidad de Europa está distribuida en cinco grandes mercados, combinando la escala y descubrimiento en búsqueda de Europa Occidental con la lealtad del público nativo criptográfico del Este.

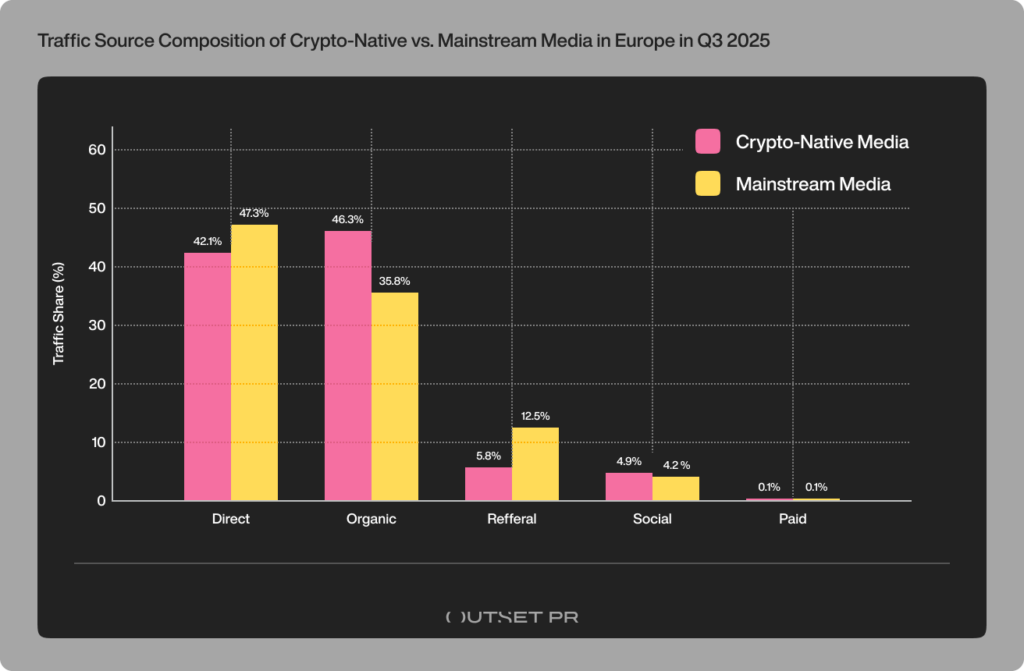

Los canales de descubrimiento explican por qué el tráfico nativo criptográfico es más volátil

En el tercer trimestre de 2025, la composición de la fuente de tráfico revela por qué los medios nativos criptográficos experimentan oscilaciones de visibilidad más marcadas que los medios principales.

Para los editores nativos criptográficos, el descubrimiento permanece estrechamente concentrado. La búsqueda orgánica entregó 31.27 millones de visitas (46.32%), siendo la fuente de tráfico individual más grande, mientras el tráfico directo representó 28.43 millones de visitas (42.11%), reflejando una base significativa pero limitada de lectores leales.

En conjunto, estos dos canales dominan el alcance nativo criptográfico, dejando poca protección estructural en otros ámbitos. El tráfico referido se mantuvo modesto con 5.79%, las redes sociales contribuyeron con 4.90% y el tráfico pagado fue insignificante con 0.05%, subrayando la dependencia del sector en la visibilidad orgánica y el acceso habitual.

Los medios principales, en contraste, operan dentro de un sistema de descubrimiento mucho más diversificado. El tráfico directo lideró con 47.28%, apoyado por la búsqueda orgánica con 35.78%, mientras las referencias jugaron un papel significativamente mayor, contribuyendo con 12.52% del total de visitas. Esta mezcla más amplia permite a los medios principales absorber impactos de búsqueda o plataforma sin experimentar la misma volatilidad proporcional.

Conclusión

Los medios nativos criptográficos en Europa continúan limitados en descubrimiento, dependiendo fuertemente de búsqueda orgánica y canales directos de lealtad con redundancia limitada en fuentes de referencia o pagadas. Esta limitación estructural amplifica el impacto de los cambios algorítmicos y las capas emergentes de descubrimiento como GenAI, causando oscilaciones porcentuales más fuertes en tráfico incluso ante descensos absolutos modestos.

Este patrón refleja hallazgos de Asia en el segundo trimestre de 2025, donde los medios nativos criptográficos también dependían de tráfico directo y de búsqueda, y donde los editores de nivel 1 combinaban lealtad y visibilidad algorítmica para mantener el alcance.

| En ambas regiones, los medios de nivel medio y de nicho con contenido estructurado y perenne muestran señales tempranas de adaptación a nuevas lógicas de descubrimiento, mientras que los líderes establecidos permanecen anclados en canales directos y de referencia legados. |

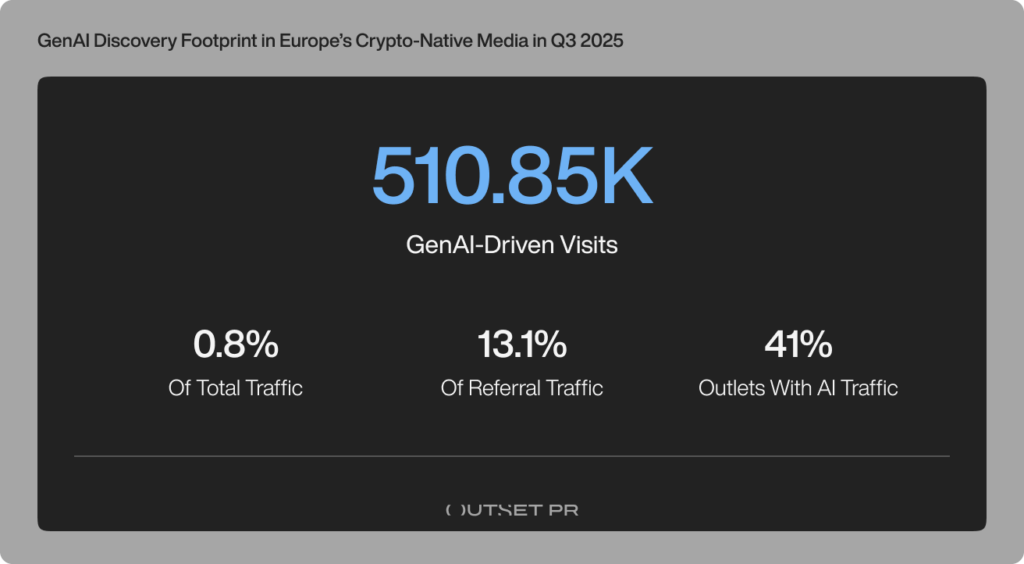

GenAI actúa como un filtro de visibilidad, no como un motor de tráfico (aún)

El descubrimiento impulsado por GenAI permaneció como una fuente secundaria de tráfico para los medios nativos criptográficos de Europa en el tercer trimestre de 2025, pero su influencia estructural en la distribución de referencias persistió y se profundizó.

A lo largo del trimestre, los medios nativos criptográficos registraron un estimado de 510.85K visitas impulsadas por GenAI, representando el 0.76% del tráfico total nativo criptográfico. Aunque el volumen absoluto sigue siendo limitado, las referencias de GenAI representaron el 13.07% del total de tráfico referido, señalando un papel creciente dentro de la capa de referencias específicamente.

En total, 82 de 200 medios nativos criptográficos (41%) registraron tráfico medible desde interfaces potenciadas por IA, mientras 118 medios (59%) no mostraron atribución IA identificable durante el trimestre.

Dónde se concentra la visibilidad de IA

La exposición a GenAI no está liderada por los incumbentes de mercado, sino por la cola media y larga. Las referencias de IA son más prevalentes entre medios de nivel 2 y 3, y la mayor dependencia parece estar entre editores enfocados en:

- análisis y explicaciones perennes

- contenido educativo o de referencia

- formatos editoriales estructurados con metadatos limpios y diseños consistentes

En contraste, la mayoría de los medios de nivel 1 registraron participaciones de referencia IA de un solo dígito o ninguna, continuando principalmente confiando en tráfico directo y búsqueda de marca.

Intensidad de referencias IA

Entre los medios más expuestos:

- >60% del tráfico referido originado de herramientas de IA en los casos más altos observados

- 40-50% entre varios editores de nivel medio

- 25-35% en un grupo más amplio de medios orientados analíticamente

Estos porcentajes elevados típicamente coinciden con volúmenes absolutos de tráfico más bajos, inflando el impacto proporcional sin cambiar materialmente el alcance total.

Los referentes de IA más frecuentemente registrados fueron ChatGPT y Perplexity, seguidos de Gemini, Copilot y Claude.

Conclusión

En el tercer trimestre de 2025, el descubrimiento GenAI en Europa funcionó menos como un motor de tráfico y más como un filtro de visibilidad:

- Destaca desproporcionadamente contenido estructurado y rico en contexto

- Recompensa la claridad y consistencia semántica por sobre la cadencia de publicación

- Beneficia más a medios de nivel medio y de nicho que a los líderes establecidos del mercado

Si bien GenAI solo contribuyó con el 0.76% del tráfico total nativo criptográfico, su participación de dos dígitos dentro de las referencias confirma que las interfaces IA ya están remodelando la mecánica del descubrimiento – antes de cualquier impacto material en los volúmenes agregados.

Los medios nativos criptográficos de Europa se estratifican por escala – pero la lógica de descubrimiento diverge por nivel

El ecosistema mediático nativo criptográfico de Europa en el tercer trimestre de 2025 exhibe una clara estratificación basada en niveles, no solo en la escala de audiencia sino también en cómo se genera y sostiene la visibilidad. Mientras que los editores de nivel superior dominan el alcance total mediante lealtad y gravedad de marca, los de nivel medio se diferencian cada vez más mediante disciplina de formato, contenido perenne y exposición temprana al descubrimiento impulsado por IA.

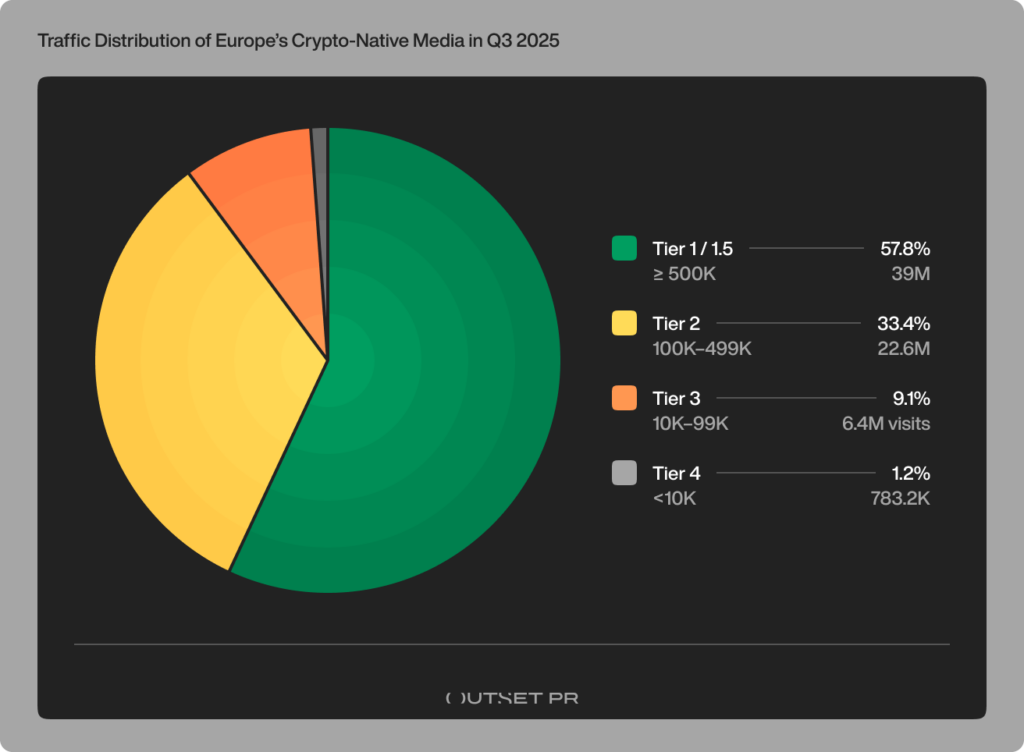

Nivel 1 / 1.5 (≥ 500K visitas mensuales promedio)

Estos son 12 medios con 39 millones de visitas en el tercer trimestre, generando el 57.80% del tráfico nativo criptográfico.

Editores destacados:

- Comparic (Polonia)

- CryptoDnes (Bulgaria)

- ForkLog (Rusia/CIS)

- BitHub (Polonia)

- BTC Echo (Alemania)

- Cointelegraph (ediciones europeas)

- CryptoNews (paneuropeo)

- CoinJournal (Reino Unido/UE)

Representan a Polonia, Bulgaria, Rusia/CIS, Alemania y centros mediáticos paneuropeos, combinando dominio impulsado por lealtad y búsqueda.

Nivel 2 (100K-499K visitas mensuales promedio)

Este grupo incluye 32 medios con 21.90 millones de visitas en el tercer trimestre, contribuyendo con el 32.40% al tráfico nativo criptográfico total.

Editores destacados:

- Bits.media (Rusia)

- Profinvestment (Rusia)

- BitcoinBázis (Hungría)

- Kryptomagazin (Eslovaquia / República Checa)

- CoinTribune (Francia)

- CryptoNews Polonia (Polonia)

- Criptovaluta.it (Italia)

El nivel medio captura Francia, Italia, Europa Central y CIS, y es la capa principal de experimentación para el descubrimiento impulsado por IA.

Nivel 3 (10K-99K visitas mensuales promedio)

El sector está representado por 61 medios con 6.13 millones de visitas en el tercer trimestre, aportando el 9.10% del tráfico nativo criptográfico.

Editores destacados:

- Kryptonovinky (CZ / SK)

- HappyCoin (Rusia / CIS)

- Crypto.ro (Rumania)

- KriptoWorld (Hungría)

- Block-Chain24 (Alemania)

- CryptoRussia (Rusia)

Nivel 4 (<10K visitas mensuales promedio)

Estos son 101 medios con 0.78 millones de visitas en el tercer trimestre y una participación del 1.16% en el tráfico nativo criptográfico.

Editores destacados:

- Cryptonica

- TTRCoin

- Majning-Bitcoin

- 2BMiner

- OKChanger

Los 10 principales editores nativos criptográficos en Europa por Puntaje Compuesto (CS)

A pesar de una contracción general en el tráfico de medios nativos criptográficos de Europa durante el tercer trimestre de 2025, un grupo limitado de editores logró un impulso positivo significativo, destacándose por una combinación de recuperación de escala, visibilidad estructural y resiliencia en el compromiso.

Los editores en esta sección se clasifican usando el Puntaje Compuesto (CS), un métrico complejo estandarizado desarrollado por Outset PR para evaluar el desempeño de medios nativos criptográficos más allá del tamaño bruto del tráfico.

CS combina ganancias absolutas de tráfico (55%), impulso relativo de crecimiento (25%) y calidad del compromiso (20%) en un solo puntaje, equilibrando escala, dinámicas de crecimiento y profundidad de audiencia.

| Nota: En informes anteriores, este métrico se denominaba Puntaje Compuesto Refinado (RCS). El nombre se ha consolidado para reflejar su papel como un punto de referencia estable y reutilizable. Mientras la estructura de CS permanece consistente para la comparabilidad entre informes, la metodología puede refinarse a futuro conforme evolucionan los canales de descubrimiento, el comportamiento de la audiencia y la disponibilidad de datos. |

Europa del Este: recuperaciones impulsadas por escala

Varios editores de Europa del Este se ubicaron entre los mayores ganadores de CS debido a la recuperación absoluta de tráfico amplificada por audiencias leales y recurrentes.

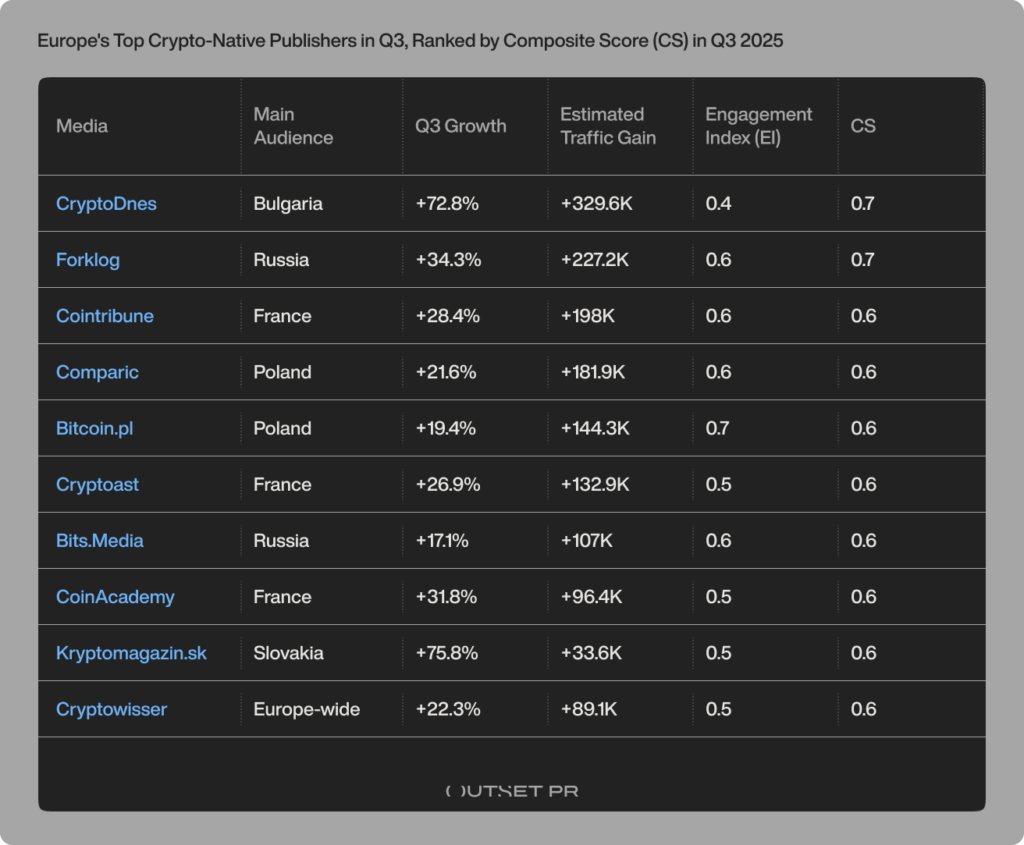

- Forklog se recuperó con una ganancia neta de 198.04K visitas, apoyado por un 60.02% de tráfico directo, una duración promedio de visita de 3:17 y 2.58 páginas por visita. El crecimiento se debió menos a eficiencia de adquisición que a una lectura habitual retornando tras caídas anteriores.

- CryptoDnes añadió 146.31K visitas, beneficiándose de una fuerte visibilidad orgánica (59.85%) y métricas de compromiso estables (0:57 duración promedio de visita, 2.05 páginas por visita). Aunque la profundidad de compromiso es moderada, la recuperación de escala posicionó al medio como un gran ganador de nivel superior bajo ponderación CS.

| Nota: CryptoDnes se benefició de la expansión internacional de audiencia. El lanzamiento de una edición en japonés a inicios de 2025 llevó a una afluencia notable de tráfico japonés, contribuyendo materialmente al fuerte crecimiento del medio en el tercer trimestre. |

- Bits.media registró +121.44K visitas, combinando 51.68% de tráfico directo con profundidad de sesión por encima del promedio (1:16 duración promedio, 2.41 páginas por visita), reforzando su papel como un destino basado en confianza dentro del ecosistema criptográfico de habla rusa.

| El crecimiento en Europa del Este está impulsado principalmente por la lealtad de la audiencia y la elasticidad de escala, donde marcas establecidas convierten modestos rebotes en grandes ganancias absolutas. |

Europa del Oeste: impulso y eficiencia estructural

En Europa del Oeste, los ganadores CS se definieron menos por escala bruta y más por estructura alineada con búsqueda, eficiencia en adquisición y consistencia en compromiso.

- Cointribune registró un aumento de 214.77K visitas, impulsado por 61.49% de búsqueda orgánica y compromiso sostenido (1:26 duración promedio, 1.73 páginas por visita). Su desempeño refleja una alineación efectiva con Google y descubrimiento mediado por IA.

- Cryptoast creció en 97.62K visitas, combinando fuentes de tráfico equilibradas con bajas tasas de rebote (39.66%) y profundidad de sesión consistente, señalando una conversión eficiente de visibilidad en búsqueda hacia retención de lectores.

- CoinAcademy añadió 83.41K visitas, apoyado por 55.54% de tráfico orgánico y eficiencia creciente en compromiso, posicionándolo como un ejecutor estructuralmente optimizado de nivel medio a superior.

| El crecimiento en Europa del Oeste está impulsado por mecánicas de impulso – editores que convierten la descubribilidad estructurada en ganancias incrementales incluso sin cuotas dominantes de tráfico directo. |

Conclusión

Los ganadores CS en el tercer trimestre de 2025 caen en dos modelos distintos pero igualmente viables:

- Escala + confianza (Europa del Este): audiencias grandes magnifican recuperaciones aún cuando la profundidad de compromiso es promedio.

- Estructura + impulso (Europa del Oeste): formatos optimizados permiten a editores más pequeños crecer eficientemente en un entorno con atención limitada.

Juntos, estos ganadores ilustran que el crecimiento positivo en los medios nativos criptográficos de Europa ya no es amplio, sino condicional – dependiendo de lealtad instaurada o descubribilidad estructural.

Profundice con el conjunto completo de datos

Este informe forma parte de Outset Data Pulse, nuestra iniciativa continua para mapear cómo evolucionan los ecosistemas mediáticos criptográficos en distintas regiones a medida que cambia la regulación, el descubrimiento y el comportamiento de la audiencia.

Mientras esta edición resalta tendencias clave y los principales medios de Europa en el tercer trimestre de 2025, los mismos marcos analíticos aplicados aquí – incluida la lógica de niveles, análisis de fuentes de tráfico y el Puntaje Compuesto (CS) – se extienden al conjunto completo de 293 medios europeos, abarcando tanto publicaciones nativas criptográficas como principales.

El conjunto incluye entradas granulares a nivel medio como visitas, dinámicas de crecimiento, composición de fuentes de tráfico, duración de visitas, páginas por visita y tasa de rebote, permitiendo análisis comparativos más profundos más allá de los resúmenes presentados en este informe.

Usando el conjunto Europa Q3 2025 completo, puede:

- Reconstruir clasificaciones a lo largo del ecosistema mediático criptográfico europeo o aislar subconjuntos específicos por país, región (Europa del Este vs. Europa del Oeste), nivel de tráfico o tipo de editor (nativo criptográfico vs. principal).

- Rastrear cambios en la calidad del compromiso y lealtad de la audiencia mientras el ecosistema mediático europeo se ajusta a la volatilidad posbúsqueda, ejecución regulatoria bajo MiCA y concentración creciente en los niveles superiores.

- Comparar patrones de resiliencia entre medios nativos criptográficos y principales, identificando dónde la escala, diversificación o descubribilidad estructural amortiguan el impacto de cambios algorítmicos y de descubrimiento impulsado por IA.

- Probar escenarios alternativos de desempeño ajustando cohortes de medios o reponderando entradas de crecimiento, escala y compromiso – permitiendo análisis personalizados para planificación regional, selección de medios o pronósticos estratégicos.

Más allá de métricas principales, este informe está diseñado como una referencia práctica para la toma de decisiones para múltiples actores que operan en el ecosistema criptográfico europeo:

- Los equipos de relaciones públicas y comunicaciones pueden usar los datos para evaluar dónde la visibilidad mediática es estructuralmente resistente versus transitoria, ayudando a priorizar medios, regiones y niveles que ofrecen alcance sostenido en lugar de exposición efímera.

- Los equipos de marketing y desarrollo de negocios pueden identificar qué mercados y niveles de editor convierten tráfico en compromiso recurrente, informando selección de canales, asignación presupuestaria y secuenciación de salida al mercado.

- Inversionistas y analistas pueden evaluar cómo interactúan concentración mediática, ejecución regulatoria y mecánicas de descubrimiento, proporcionando una señal indirecta de madurez de mercado, presión de consolidación y viabilidad de infraestructura a largo plazo.

- Los editores, editores y responsables políticos pueden observar cómo el descubrimiento mediado por IA, la dependencia de plataformas y la asimetría regulatoria están remodelando el panorama informativo criptográfico europeo, destacando dónde la adaptación estructural ya está en marcha y dónde persiste fragilidad.

En Outset PR usamos esta inteligencia para informar nuestras propias estrategias, pero no la vemos como un activo cerrado. Nuestro objetivo es convertir estos datos en una base compartida para entender cómo se construye, pierde y mantiene la visibilidad mediática criptográfica en un entorno de rápida reorganización.

Consulte el conjunto completo de datos:

¡Maximiza tu experiencia en Cointribune con nuestro programa "Read to Earn"! Por cada artículo que leas, gana puntos y accede a recompensas exclusivas. Regístrate ahora y comienza a acumular beneficios.

El equipo editorial de Cointribune une sus voces para expresarse sobre temas relacionados con las criptomonedas, la inversión, el metaverso y los NFT, esforzándose por responder mejor a sus preguntas.

Las ideas y opiniones expresadas en este artículo pertenecen al autor y no deben tomarse como consejo de inversión. Haz tu propia investigación antes de tomar cualquier decisión de inversión.