BCE: ¿La verdadera responsable de la deuda?

Fitch rebajó la calificación soberana de Francia de AA- a A+, principalmente debido a la inestabilidad gubernamental y las dificultades para reducir el déficit público. Esta situación revela el fracaso del gobierno francés, pero también las intervenciones masivas del Banco Central Europeo (BCE).

En resumen

- Fitch rebajó la calificación soberana de Francia, de AA- a A+, debido a la inestabilidad gubernamental y las dificultades para reducir el déficit público.

- La deuda francesa alcanza el 114 % del PIB.

- El BCE creó incentivos perversos con sus tasas negativas y sus programas de compra de bonos.

Una deuda francesa que preocupa a los mercados

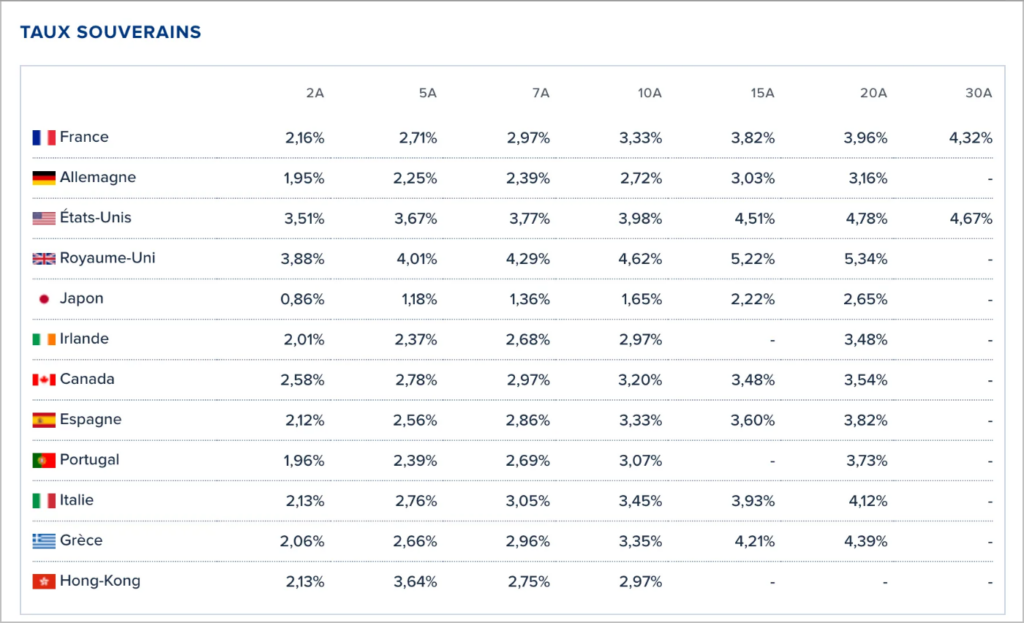

Bayrou cayó, pero la deuda francesa sigue aumentando y preocupa a los mercados.

El riesgo de impago a cinco años subió un 20 % en doce meses. Este riesgo se mide generalmente a través del precio de los CDS (Credit Default Swaps) y las tasas soberanas.

Aún más alarmante, el rendimiento de los bonos franceses a dos años supera el de España y Grecia.

Esta inversión de las primas de riesgo ilustra perfectamente la magnitud de la crisis. Francia, antes un modelo de estabilidad fiscal europea, ahora paga más caro su deuda que países considerados más frágiles. ¡Es un vuelco histórico!

Finalmente, los compromisos de pensiones no provisionados representan miles de miles de millones de euros y empañan aún más el panorama francés.

El BCE, cómplice de la irresponsabilidad presupuestaria

El Banco Central Europeo tiene una responsabilidad mayor en esta deriva. Sus tasas de interés pasaron de más del 4 % en 2008 a un territorio negativo durante años. Esta política acomodaticia eliminó todo mecanismo disciplinario en materia presupuestaria.

Los programas de compra de bonos como el PEPP (Programa de Compra de Emergencia Pandémica) y OMT (Operaciones Monetarias sobre Títulos) saturaron los mercados de bonos. Crearon un efecto de desplazamiento masivo que perjudica el crédito a familias y empresas. Paralelamente, ocultaron los problemas de solvencia de los estados europeos.

La herramienta antifragmentación del BCE agravó aún más esta situación. Al prometer intervenciones ilimitadas, el BCE tranquiliza a los mercados asegurando que respaldará la deuda soberana a cualquier precio. Esta garantía implícita diluye completamente la disciplina que las primas de riesgo imponían antaño a los gobiernos derrochadores.

Las pérdidas latentes del BCE en sus programas de compra alcanzan cientos de miles de millones de euros, lo que ilustra la magnitud de esta monetización encubierta de la deuda.

El BCE aceleró la zombificación de Europa

La Unión Europea redujo sus emisiones sin ningún crecimiento económico. A diferencia de Estados Unidos, que combina reducción de emisiones y crecimiento, Europa sacrifica su competitividad.

La brecha de productividad con Estados Unidos no deja de aumentar. Esta diferencia explica el 72 % de la brecha del PIB per cápita. Al subvencionar actividades poco productivas y penalizar fiscalmente los sectores de alto valor agregado, como la tecnología, la UE destruye metódicamente su base productiva.

El declive tecnológico europeo es notable. Los fondos de capital riesgo recaudados en Estados Unidos son 3,2 veces los de la UE. Las inversiones de capital riesgo en start-ups alcanzan 2,3 veces el nivel europeo. Esta debilidad en innovación condena a Europa al atraso.

Las proyecciones de crecimiento a largo plazo del BCE se redujeron de un 2,6 % a niveles mucho más bajos. Esta constante revisión a la baja refleja la ineficacia de las políticas intervencionistas europeas.

¿El euro digital: un sobresalto o el deseo del BCE de controlarlo todo?

Ante esta pérdida de competitividad, las autoridades europeas preparan su respuesta: el euro digital. Oficialmente destinado a modernizar los pagos, esta herramienta constituye en realidad un instrumento de control sin precedentes.

El euro digital permitirá a las autoridades supervisar todas las transacciones en tiempo real. A diferencia de los sistemas electrónicos actuales, los datos serán directamente accesibles para los gobiernos y el banco central. Esta vigilancia generalizada, disfrazada de progreso tecnológico, amenaza fundamentalmente las libertades individuales.

La capacidad programable de esta moneda digital autoriza a las autoridades a crear o destruir masa monetaria según sus necesidades. También permite recompensar o penalizar comportamientos considerados conformes o no con los objetivos políticos.

Esta centralización monetaria extrema busca mantener el monopolio estatal de la moneda frente a la creciente desconfianza ciudadana y el desarrollo de alternativas no censurables como bitcoin. Por lo tanto, el euro digital no es una innovación financiera deseable, sino el último intento de preservar un sistema económico disfuncional por medio de la coerción tecnológica.

El BCE tiene una responsabilidad aplastante en la crisis actual de la deuda francesa. Sus políticas acomodaticias han eliminado los mecanismos naturales de disciplina presupuestaria y alentado la irresponsabilidad fiscal de los estados miembros. Los gobiernos europeos, asegurados de un financiamiento barato, ya no tienen ningún incentivo para reformar sus presupuestos. Frente a la zombificación de Europa, el euro digital constituye hoy el último intento del BCE para mantener su control ante esta crisis de confianza. Esta huida hacia adelante tecnológica no resolverá ningún problema estructural y podría comprometer definitivamente la credibilidad del euro como moneda de reserva mundial. Alternativas como bitcoin podrían entonces imponerse para proteger sus ahorros del control estatal generalizado.

¡Maximiza tu experiencia en Cointribune con nuestro programa "Read to Earn"! Por cada artículo que leas, gana puntos y accede a recompensas exclusivas. Regístrate ahora y comienza a acumular beneficios.

Cada día trato de enriquecer mis conocimientos sobre esta revolución que permitirá a la humanidad avanzar en su búsqueda de libertad.

Las ideas y opiniones expresadas en este artículo pertenecen al autor y no deben tomarse como consejo de inversión. Haz tu propia investigación antes de tomar cualquier decisión de inversión.