#Bitcoin is the separation of money and state. pic.twitter.com/nO11AcUizk

— Michael Saylor⚡️ (@saylor) January 4, 2023

A

A

Fed : Allons-nous vers un nouveau krach immobilier ?

lun 06 Mar 2023 ▪

15

min de lecture ▪ par

Investir

▪

Investissement

Résumer cet article avec :

Depuis la crise financière de 2008, le marché immobilier a connu une reprise remarquable, avec des prix en hausse constante. Cependant, de nombreux analystes s’inquiètent de la possibilité d’un nouveau krach immobilier dans un avenir proche. En effet, le marché immobilier est paralysé en raison de la hausse des taux hypothécaires. Si la Fed maintient sa politique de durcissement monétaire, il se peut bien que le prix des logements s’effondre violemment…

Il est indispensable de suivre de près l’évolution du marché immobilier qui représente une part significative de la richesse des Américains. Ce marché est révélateur de la situation financière d’un grand nombre de personnes et influe naturellement sur tous les autres marchés. C’est pourquoi la crise de 2008 était aussi violente et risquait d’emporter la planète vers une hyperinflation.

Nous sommes également dans une période particulière : où les banquiers centraux drogués aux taux zéros ont fait volte-face depuis un an. Or, le marché immobilier est très sensible à l’évolution des taux et renseigne sur l’impact de la politique monétaire sur l’économie réelle.

La hausse des taux hypothécaires

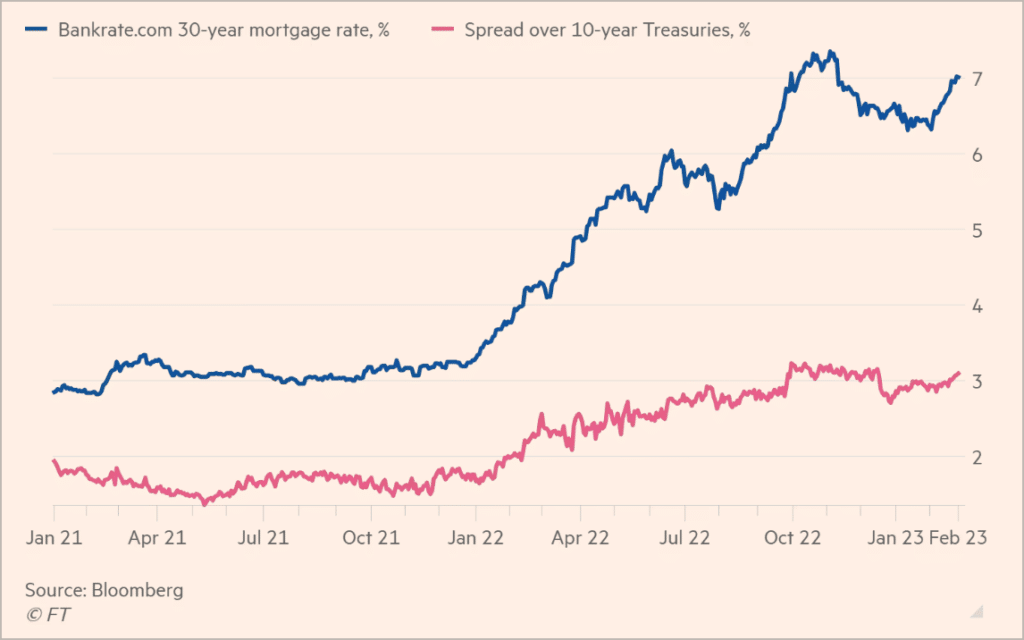

Face au risque d’ancrage des anticipations d’inflation à des niveaux bien plus élevée et à la perte de crédibilité de la Fed, l’institution américaine a dû réagir vigoureusement l’année dernière. C’est pourquoi les rendements des bons du Trésor à 10 ans sont aujourd’hui autour des 4 %. Cette envolée a naturellement favorisé une hausse des rendements hypothécaires, qui sont aux alentours des 7 % (taux à 30 ans).

On constate néanmoins un spread (écart entre les deux taux) plus élevé que d’habitude, ce qui illustre la volatilité attendue des taux. En effet, lorsque les prêteurs hypothécaires estiment que les taux peuvent évoluer rapidement, ils ont tendance à « le facturer ».

Un logement de moins en moins accessible

Lorsque les taux augmentent, l’accessibilité au logement diminue, puisqu’il est plus difficile de s’endetter pour accéder à la propriété. Ce que l’on constate actuellement est vraiment intéressant puisque la dernière fois que les logements étaient aussi inabordables… c’était au milieu des années 1980.

Comme l’illustre l’indice Zillow, les prix ont baissé de 1 %, par rapport aux sommets d’août.

Et si le durcissement de la politique monétaire ne provoque toujours pas d’effondrement des prix, on observe toutefois un gel du marché. Les transactions immobilières sont en baisse et sont affectées à la fois du côté de l’offre et de la demande.

La paralysie du marché immobilier

La hausse des taux hypothécaires terrorise les acheteurs potentiels, ce qui réduit la demande de nouveaux prêts immobiliers. Face à cette pénurie d’investisseurs, les maisons ne se vendent pas et les inventaires restent en place plus longtemps. Par ailleurs, les propriétaires qui ont réussi à avoir des taux fixes hypothécaires plus faibles s’accrochent mordicus à leurs biens, ce qui limite un peu plus l’offre de logements disponibles sur le marché.

Et puisque le marché du travail américain demeure exceptionnellement dynamique, cela n’entraîne pas de ventes en détresse d’acteurs qui souhaiteraient se débarrasser de leurs biens à prix réduits.

Nous observons donc un véritable gel du marché immobilier américain avec un freinage net des ventes de logements. À moins que l’économie américaine ne s’effondre violemment, on peut s’attendre à un maintien de cette situation durant encore un certain temps.

On peut néanmoins noter que le marché des logements neufs semble légèrement plus dynamique. Il représente actuellement près de 10 % du marché immobilier américain. Les ventes de logements neufs augmentent et l’offre s’accroît notamment suite au boom post-covid. Les constructeurs doivent écouler leurs stocks rapidement et ils ont tendance à baisser leurs prix. Les taux hypothécaires sont également parfois plus faibles afin d’inciter les gens à acquérir un bien.

Quelles évolutions pour le marché immobilier ?

Quel est le facteur décisif qui pourrait redynamiser l’immobilier américain ? Sans doute une baisse des taux d’intérêt. Les logements seraient de nouveaux plus accessibles, ce qui impulserait la demande.

Concernant une éventuelle baisse des prix, celle-ci est actuellement probable, bien que le consensus ne prévoie pas de chute substantielle. En effet, lorsque les taux ont augmenté, les experts du marché immobilier estimaient que si les augmentations de prix allaient sans doute ralentir, il ne fallait pas s’attendre à une baisse spectaculaire des prix.

Pourquoi ?

Parce que généralement, les chutes de prix significatives s’expliquent par des ventes forcées et qu’il n’y en aura pas beaucoup cette fois.

Pourquoi ?

Parce que la qualité du crédit hypothécaire a connu une amélioration depuis 2008 et que la proportion de prêts hypothécaires à taux ajustable est relativement faible (seulement 8 %).

Si les observateurs s’attendent donc à une légère baisse des prix immobiliers, c’est dans l’hypothèse d’un maintien des taux à leurs niveaux actuels. Dans le cas où la Fed continuerait d’augmenter ses taux, alors là, ça risque effectivement de poser de sérieux problèmes…

2 scénarios pour l’avenir de l’immobilier

Le scénario optimiste consiste à prévoir une amélioration des perspectives économiques et une chute de l’inflation, ce qui amènera à réduire la volatilité des taux. Ces derniers se stabiliseraient alors et l’écart entre les taux des bons du Trésor et les taux hypothécaires reviendrait à la normale. Concomitamment à une baisse légère des prix, le logement redeviendrait accessible, ce qui mettrait fin à la situation de gel du marché immobilier américain.

Le scénario pessimiste consiste à voir dans cette paralysie de l’immobilier, le signe annonciateur d’un effondrement global en raison du durcissement de la politique monétaire. Pour rappel, depuis 1970, les récessions du logement, qui arrivent lorsque la contribution de l’investissement immobilier dans le PIB chute d’au moins 1 %, ont toujours accouché de récessions globales de l’économie.

Quelle évolution pour les taux ?

À terme, les marchés s’attendent à ce que les taux des fonds fédéraux s’approchent des 5 % en juin 2023 avant de commencer à baisser dans l’année. Pour rappel, le taux des fonds fédéraux est le taux d’intérêt auquel les institutions de dépôt comme les banques se prêtent des réserves excédentaires au jour le jour.

Pourquoi les marchés s’attendent-ils à un pic en juin puis à une baisse rapide des taux ? Sans doute parce qu’ils sont conscients que l’inflation a dépassé son pic de cet été et que ce n’est qu’une question de temps avant qu’elle soit sans doute sous contrôle. Nous ne sommes plus en 2022 où l’inflation globale s’approchait des 9 %. Actuellement, l’inflation américaine est aux alentours des 6 %. L’inflation sous-jacente (qui tente de dessiner une tendance de fond en excluant les prix énergétiques et très volatils) a quant à elle connu une baisse plus modérée d’un point seulement.

Cette chute de l’inflation s’explique à la fois par le durcissement monétaire opéré par la Fed qui a paralysé la demande ainsi que par la forte chute des prix énergétiques et plus particulièrement du pétrole et du blé, après la guerre en Ukraine. Aujourd’hui, il semble clair pour beaucoup de gens que nous avons évité une spirale inflationniste pouvait dégénérer en hyperinflation.

Pour autant, est-ce que la baisse des taux est vraiment actée ? Est-ce que l’inflation va nécessairement retrouver le sentier des 2 % ? Ne pourrait-on pas demeurer dans une économie avec des taux élevés pendant plusieurs années ?

Non, les taux ne baisseront pas forcément

Il se peut que nous revivions une situation analogue à celle du milieu des années 70. Pour rappel, le choc pétrolier de 1973 a entraîné une explosion de l’inflation. L’économie américaine a ensuite connu une stabilisation au milieu de la décennie, avant de s’enliser dans un deuxième choc pétrolier en 1979 avec la révolution iranienne.

Dans ce cas, il faudrait s’attendre à ce que l’inflation chute légèrement au cours de l’année 2023, avant de subir une nouvelle impulsion quelques mois ou années après.

Si l’on reprend l’analogie avec la crise pétrolière des années 70, il se pourrait que l’envolée des prix de juin 2022, consécutive à l’invasion en Ukraine soit semblable au choc pétrolier de 73. Puis que le ralentissement de l’inflation lié à la chute des prix des denrées alimentaires et au déblocage des chaînes d’approvisionnement post-covid nous ait offert une accalmie semblable à la période 1975-1978.

Ce scénario n’est pas à exclure.

Comme nous l’avons vu, la Fed n’est pas encore parvenue à ramener l’inflation à ses niveaux antérieurs au covid et l’inflation sous-jacente, qui en réalité est la véritable cible de la Réserve fédérale, n’a baissé que très légèrement.

Vers une inflation jusqu’en 2030 ?

Dans l’hypothèse d’une baisse qui ne serait que temporaire de l’inflation, on pourrait alors connaître une inflation durant encore plusieurs années, voire jusqu’à la fin de la décennie 2020… Dans ce cas, la Fed pourrait bien renoncer à toute baisse de taux jusqu’à l’éradication totale du mal.

En tout cas, pour l’instant, la Fed n’a aucun intérêt à réduire rapidement ses taux (même si actionner le bouton magique la démange très certainement). L’économie américaine est en surchauffe et la consommation continue d’augmenter dans les services. De même, le marché du travail est dynamique. Il n’y a donc pas de besoin urgent à « relancer l’économie » en injectant de l’argent artificiel dans la machine.

Super Powell prêt à écraser l’économie américaine ?

À l’heure actuelle, les observateurs prévoient une inflation légèrement inférieure à 4 % d’ici deux ans. Les marchés estiment donc que si la Fed n’est pas prête à laisser dégénérer le mal, elle n’est pas non plus prête à tout pour neutraliser l’inflation. Dernièrement, ces anticipations d’inflation ont d’ailleurs augmenté.

Voilà le sentiment général des marchés : on s’attend tous à ce que la Fed appuie bientôt sur le frein monétaire et que Powell n’est pas de la même veine que l’illustre Paul Volcker.

Mais il se peut que nous nous trompions tous. Après tout, la gestion de l’inflation est aussi une affaire d’ordre psychologique. Si tout le monde s’attend à une chute des taux parce qu’on croit que Powell peut s’accommoder d’une inflation à 4 % plutôt que d’engendrer une récession pour atteindre la cible à 2 %, alors la Fed peut alors perdre sa crédibilité. Cette remise en cause poussant alors l’institution à réagir vigoureusement pour éviter la prophétise autoréalisatrice…

C’est d’ailleurs, ce qui s’est passé dans les 70, lorsque les marchés s’attendaient à ce que la Fed accepte une inflation supérieure à 4 % plutôt que de risquer la récession. Les Américains commençaient à croire que la Fed n’était pas très ferme sur l’inflation et celle-ci recommençait à sur sa dynamique ascendante en 1978. Pourtant, quelques années plus tard, Paul Volcker est entré en scène et a produit deux récessions pour montrer que la Réserve fédérale américaine était une institution sérieuse et crédible. Avec des taux à 20 %, tout le monde a été calmé et l’inflation a été domptée en un instant.

Vers des taux durablement hauts ?

Powell a peut-être comme objectif officieux une inflation à 4 % alors qu’il continue de faire des discours officiels sur une cible à 2 %. C’est possible. Mais si tout le monde commence à comprendre ce manège, alors les anticipations d’inflation vont commencer à s’ancrer sur des niveaux plus élevés et l’inflation demeurera élevée. Alors, la Fed pourrait tôt ou tard contraindre d’augmenter encore ses taux ou a minima de ne pas programmer de baisse notable avant plusieurs années.

D’ailleurs, les modèles économétriques (règle de Taylor) qu’utilisent les banques centrales prévoient que face à une inflation à 4 %, les taux devraient être de 5 % tant que le marché du travail demeure vigoureux.

C’est le cas.

Il se peut donc que des taux à 5 % soient la nouvelle norme durant quelques années. Et si la Fed souhaite définitivement livrer une guerre totale à l’inflation, alors on pourrait même s’attendre à des taux supérieurs à 6 %. Certains traders ont investi des dizaines de millions de $ dans ce scénario. Dans ce cas, le chômage exploserait sans doute et l’Amérique plongerait dans la récession.

Vers une chute de 20 % de l’immobilier ?

Le marché immobilier qui a connu un boom historique pendant la pandémie connaîtrait alors sans doute une violente purge avec un effondrement des prix car la demande serait atomisée par de tels taux. Une étude de la Federal Reserve Bank of Dallas estime qu’une chute de 20 % du prix des logements n’est pas à exclure dans ce cas.

Au moins, la Fed demeurerait crédible et le dragon de l’inflation serait enfin à terre. Ce serait une très bonne nouvelle pour l’économie qui pourrait enfin repartir sur des bases saines. Mais il s’agirait d’un scénario catastrophique pour les bitcoiners, car le discours en faveur d’une séparation de l’État et de la monnaie perdrait en résonance.

La Réserve fédérale américaine ne va pas nécessairement réduire ses taux dans les mois ou années qui viennent. Au contraire, si les gens commencent à penser que celle-ci est complaisante avec une inflation résiduelle, alors la Fed pourrait maintenir des taux élevés et décider d’une nouvelle norme. Dans ce cas, toute la bulle immobilière gonflée artificiellement par des décennies de taux zéro pourrait bien exploser. Bitcoin pourrait-il alors remplacer l’immobilier comme actif refuge ?

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

A

A

Chaque jour, j’essaie d’enrichir mes connaissances sur cette révolution qui permettra à l’humanité d’avancer dans sa conquête de liberté.

DISCLAIMER

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.