Le pic inflation derrière nous ?

Le principal sujet de 2022 fut l’inflation. La fin d’année s’approche et la question reste de savoir si le pic d’inflation est vraiment derrière nous. L’objectif de cet article va être de déterminer si les pressions inflationnistes sont terminées et surtout de savoir quels sont les impacts à terme.

Que signifie un pic d’inflation ?

Le pic d’inflation est le niveau à partir duquel l’inflation ralentit et baisse. Pendant le premier semestre de 2022, nous avons eu une forte montée de l’inflation. La hausse n’est pas trop la question mais surtout la rapidité de cette hausse. La rapidité est une question importante puisqu’elle implique de savoir à quel point la croissance peut l’absorber.

Depuis juin, nous avons un ralentissement et une baisse de l’inflation. Malgré tout cela, il est important de rappeler qu’il est tout autant difficile de timer un pic d’inflation qu’ un point haut ou bas sur les marchés financiers.

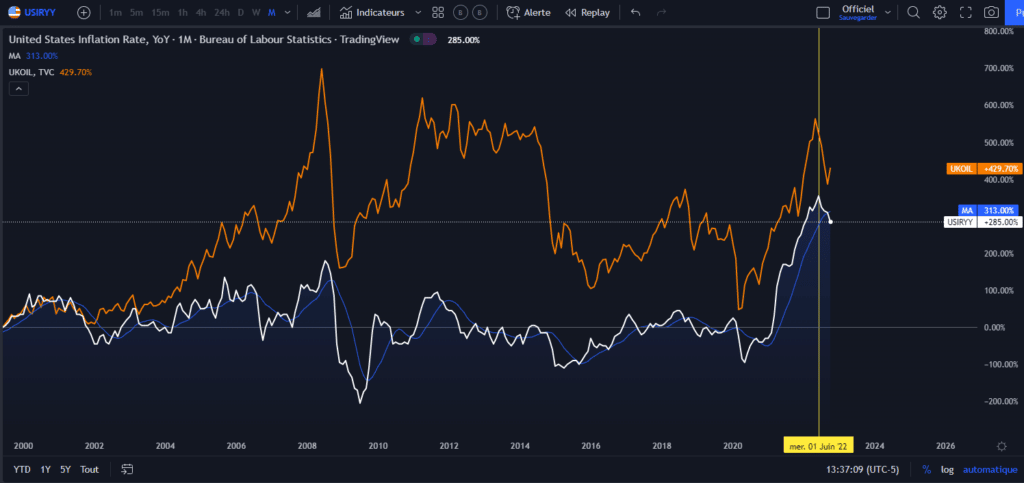

On peut constater que l’inflation a commencé de baisser à partir du moment où les matières premières ont également baissé. Un souffle au niveau des prix sur les matières premières permet d’alléger une partie de l’inflation. On peut le constater sur le graphique suivant qui met en relation parallèlement le chiffre de l’inflation ainsi que la variation du pétrole.

Quels sont les indicateurs de mesure de l’inflation ?

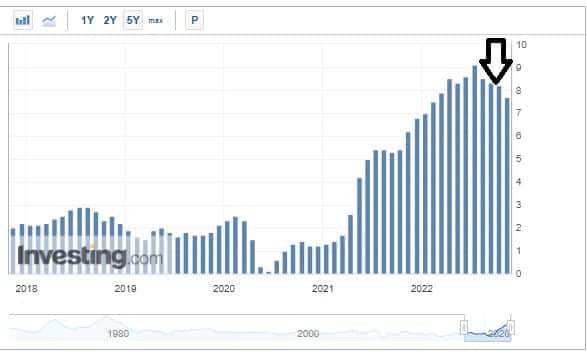

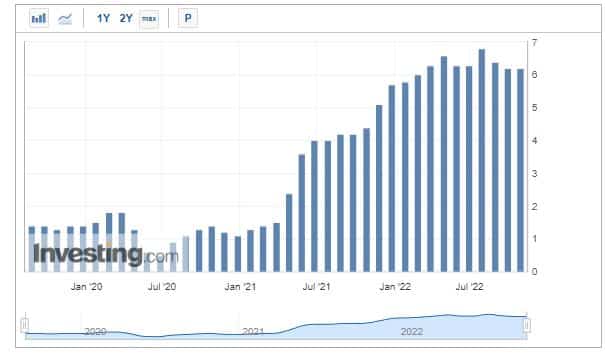

Nous avons trois mesures possibles soit :

- Le CPI (Consumer price index) – Indice des prix à la consommation

- Le PCE (Personal consumer expenditures)

- Le PPI (Producer price index) – Indice des prix à la production

Le CPI est l’indicateur le plus regardé du public. Il mesure le changement de prix d’un panier de biens et services. Les données sont prises à partir d’un sondage de milliers de consommateurs.

Contrairement au CPI, le PCE se base sur les sondages des entreprises et non les consommateurs. Tout comme le CPI, il mesure la variation d’un panier de biens et services.

Pour ceux qui ne le savent pas, le PCE est l’outil utilisé par la FED (banque centrale américaine). Du moins, elle se base sur la version “core PCE”. C’est-à-dire qu’elle va prendre les données PCE mais sans inclure la partie nourriture et énergie qui sont plus volatiles.

La dernière mesure reste le PPI. Elle est différente du CPI et du PCE car elle prend en compte les intrants d’entreprise qui vont fabriquer les biens et services.

On peut déduire grâce aux graphiques que dans les trois cas, nous avons un ralentissement d’inflation depuis juillet 2022..

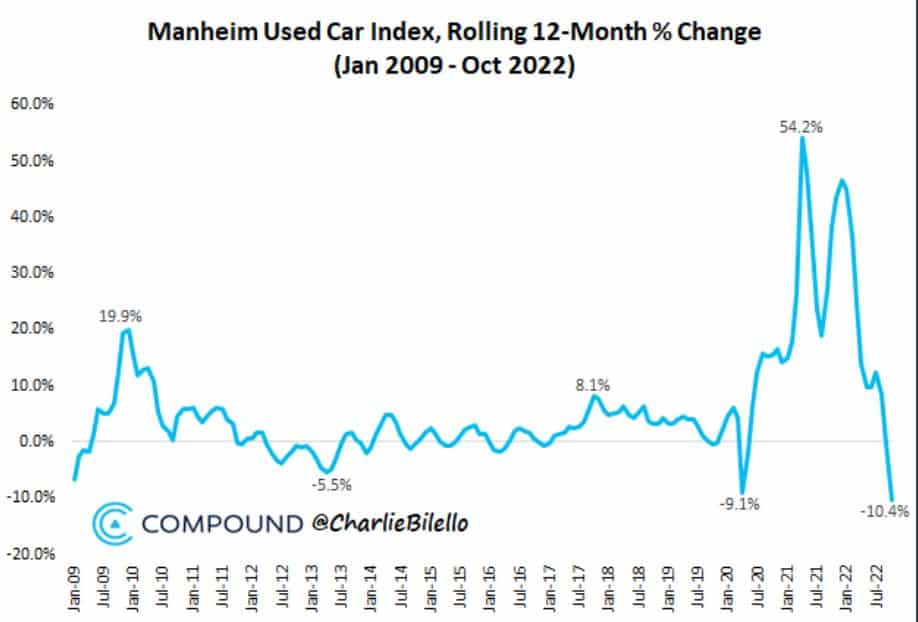

Le cas des voitures d’occasion

L’indicateur des voitures d’occasion est un outil très utile pour identifier la force et la rapidité de la hausse de l’inflation ainsi que l’effet inverse. On peut voir grâce au graphique suivant que nous avons une forte baisse des voitures d’occasion contrairement à 2021. Nous sommes passés d’une croissance de prix de + 54.2 % à – 10.4 %.

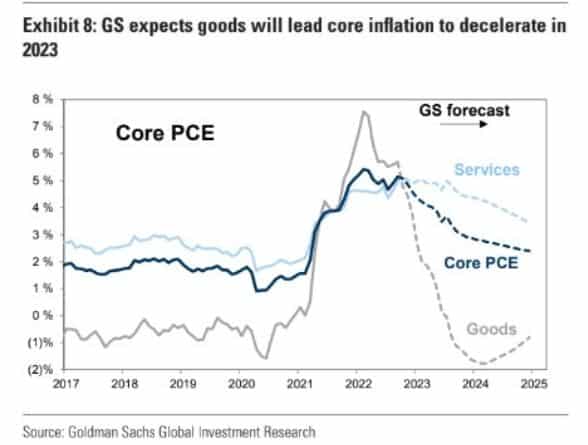

Les composantes les plus tenaces

Lorsqu’on mesure l’inflation, nous avons des facteurs qui sont plus difficiles à ralentir que d’autres. C’est le cas de l’inflation des services par exemple.

On peut voir sur le graphique ci-dessous que les biens aident à ralentir l’inflation dans les prévisions, mais celle des services persiste.

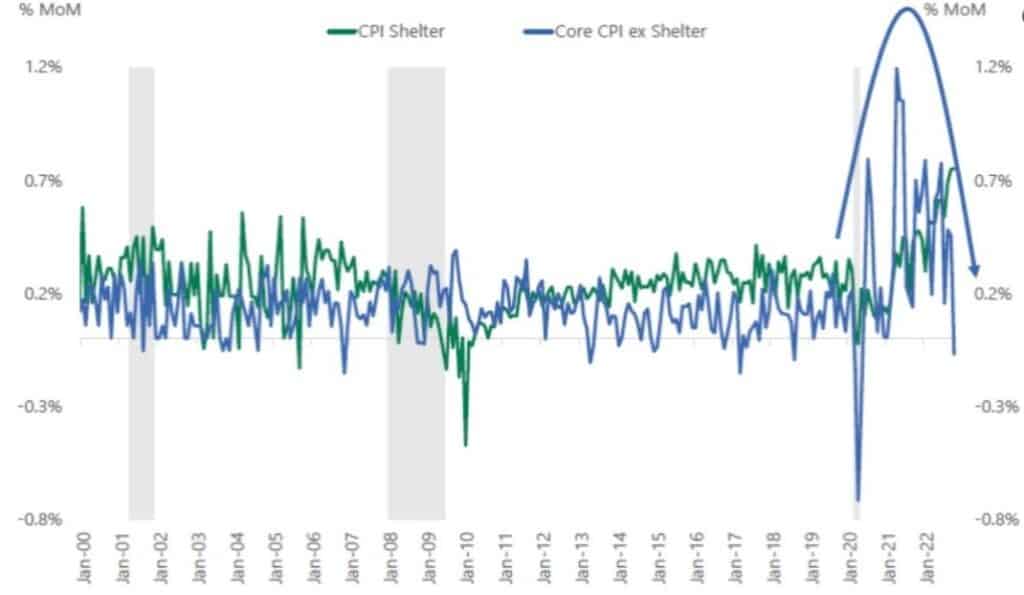

Dans la partie service, le facteur le plus tenace reste l‘indice du logement. Tout au long de 2022, nous avons eu les banques centrales qui ont procédé à des hausses de taux. Par conséquent, les hausses de taux n’incitent pas à acheter de l’immobilier, et les gens se dirigent vers la location. L’autre effet reste que la hausse des taux implique aussi une hausse des coûts pour les propriétaires à taux variables. Ceci s’applique aussi pour ceux qui doivent renouveler leur hypothèque. Par conséquent, pour répondre à cette hausse des coûts, certains vont augmenter les loyers.

Voici un aperçu de l’indice du logement (en vert) et en bleu le « core CPI » sans l’indice du logement.

Shelter = l’indice du logement

L’effet de la masse monétaire et l’inflation

Les trois facteurs majeurs qui impactent les cycles économiques sont :

- La croissance

- L’inflation

- Les liquidités

La notion de liquidités est importante pour l’inflation car plus nous avons de liquidités dans le système financier, plus cet argent est disponible à être utilisé dans l’économie. Par conséquent, ceci peut générer à la fois de la croissance et de l’inflation.

Prenons l’exemple de la crise du COVID. En 2020, les banques centrales ont procédé à des injections d’argent afin de relancer la croissance. On peut voir que pendant cette période, il y a eu une augmentation de l’épargne assez impressionnante. Ceci s’explique par le fait que les ménages étaient plus anxieux en ce qui concerne l’avenir et ont préféré épargner que de consommer ces liquidités.

On peut constater sur le graphique suivant la hausse du taux d’épargne personnel au cours de 2020 et 2021.

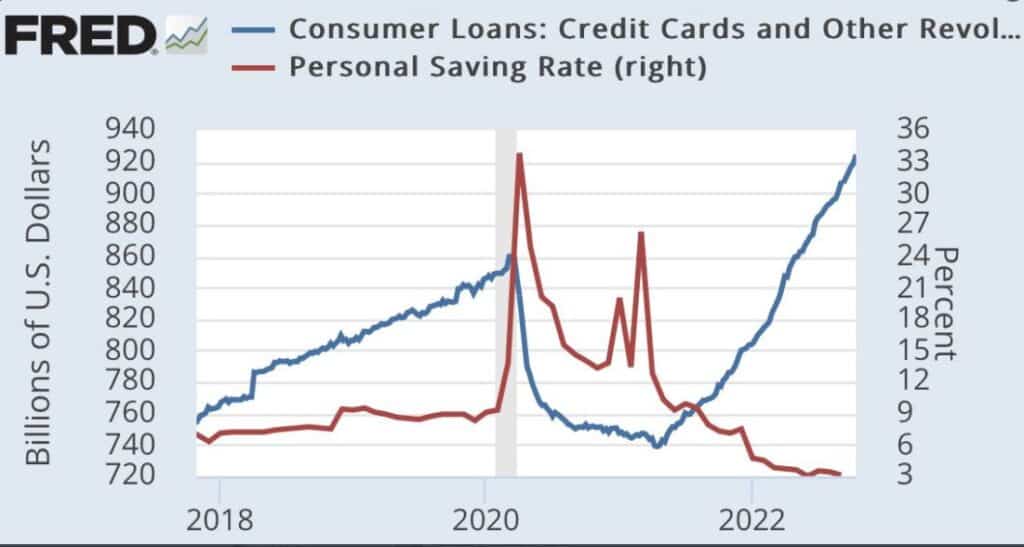

Cependant, on peut également voir qu’en 2021, il y a eu une forte baisse du taux d’épargne. Ceci signifie que l’argent de l’épargne a été utilisé dans l’économie, ce qui a contribué aussi à la hausse de l’inflation.

Une fois que l’argent de l’épargne est consommé, il reste quoi ? Consommer sur une carte de crédit. C’est ici qu’on peut voir le switch entre la baisse de l’épargne et les niveaux records de consommation sur carte de crédit (voir graphique ci-dessous). La consommation totale de l’épargne suivie de la hausse des niveaux des cartes de crédit ont permis d’alimenter et maintenir l’inflation élevée.

La politique monétaire restrictive de la FED

La FED poursuit sa politique restrictive depuis 2022 afin de ramener l’inflation vers un taux cible de 2 %. Une politique restrictive signifie qu’il y a de moins en moins de liquidités disponibles dans le système financier. Même si les effets prennent du temps, ceci peut avoir un impact pour ralentir l’inflation de la même façon que les injections ont eu un impact sur les hausses.

La FED ne peut pas régler les problèmes de la chaine d’approvisionnement (la partie offre de l’inflation), mais elle peut toucher la partie qu’elle a elle-même provoqué via les injections dans le passé.

Par contre, augmenter autant les taux d’intérêts (politique restrictive) va avoir un impact sur les taux des cartes de crédit et les banques commerciales. Par conséquent, le niveau record d’utilisation de cartes de crédit n’est pas soutenable à terme.

Le cas de la spirale salaire-prix

On sait qu’une bonne partie de l’inflation est due à une augmentation de la masse monétaire durant 2020-2021 sans compter les problèmes d’approvisionnements et géopolitiques. Jusque là, la banque centrale américaine a renversé sa politique monétaire accommodante vers restrictive tout au long de 2022. Les effets commencent à se sentir notamment sur les prix de certains biens, mais les salaires continuent d’avoir des ajustements.

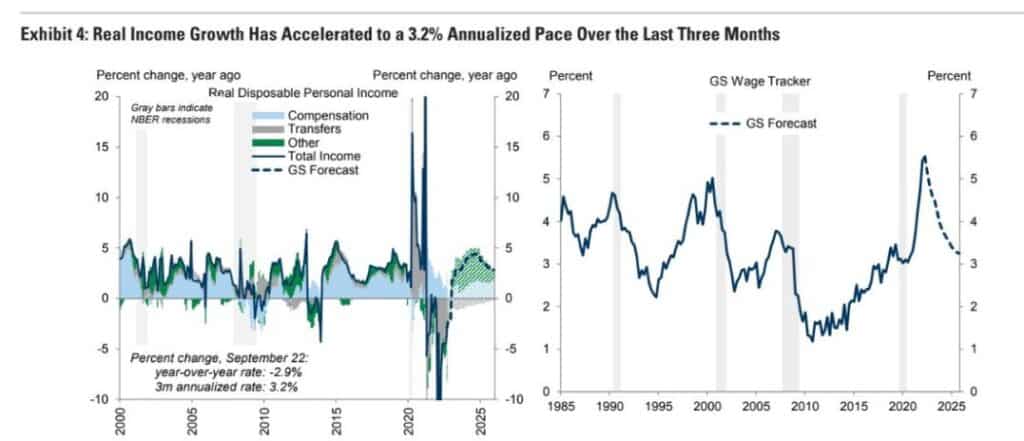

Le graphique ci-dessous met en avant que la croissance du revenu réel a accéléré de 3.5% les 3 derniers mois.

Tant qu’on maintient les ajustements sur les salaires ainsi qu’un marché de l’emploi très serré, cela maintient le niveau de vie. Cela signifie aussi qu’il est difficile de faire tomber totalement l’inflation vers le taux cible. Le marché de l’emploi serré pousse à ajuster les hausses de salaire. C’est pour cela que la théorie de la récession pour faire baisser l’inflation vers le taux cible de 2 % semble tout autant possible. Pourquoi? Une récession implique d’aller attaquer le marché de l’emploi, et donc une augmentation du chômage.

Les conséquences de la hausse de l’inflation

Chaque hausse d’inflation a ses propres conséquences. Généralement, la croissance et l’inflation vont de pair. C’est-à-dire qu’une accélération de croissance implique de l’inflation et vis versa. Dans le cas présent, nous avons un ralentissement de la croissance car le potentiel de croissance est tout aussi limité avec la dette si importante.

Pendant une bonne partie de 2022, soit le premier semestre, la croissance était assez élevée pour supporter les hausses progressives de taux directeurs.

La principale question maintenant est de savoir si les hausses vont davantage impacter la croissance. Elle est bien évidemment plus faible que début 2022, et les prévisions de PIB pour les US en 2023 sont beaucoup plus faibles. On a besoin de croissance pour supporter des taux élevés.

Comme je précisais précédemment, une FED restrictive signifie qu’il y a moins de liquidités dans le système. Par conséquent, comme l’économie est accro aux liquidités, ceci affecte la croissance à terme.

Les inquiétudes de 2022 concernaient principalement l’inflation, celles de 2023 seront davantage par rapport à la croissance. Tout va se jouer sur le niveau de pivot de la FED, entre pivoter trop tôt ou trop tard. Le fait de pivoter trop tôt impliquerait de prendre le risque de rallumer la flamme de l’inflation et celle de pivoter trop tard une récession.

Conclusion

Pour l’instant, beaucoup de facteurs portent à dire que le pic inflation est derrière nous pour ce cycle économique. La politique monétaire restrictive contribue à la baisse de certains biens mais elle ne peut pas régler les problèmes d’approvisionnements. Et tant que la politique monétaire ne touche pas les salaires, ceci va maintenir le taux d’inflation bien au-dessus du taux cible de la banque centrale sauf si récession.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Après avoir travaillé pendant 7 ans dans une banque canadienne dont 5 ans dans une équipe de gestion de portefeuille comme analyste, j’ai quitté mes fonctions afin de me consacrer pleinement aux marchés financiers. Mon but ici, est de démocratiser l'information des marchés financiers auprès de l'audience Cointribune sur différents aspects, notamment l’analyse macro, l’analyse technique, l’analyse intermarchés…

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.