Les deux "régimes" de l'inflation et leurs causes

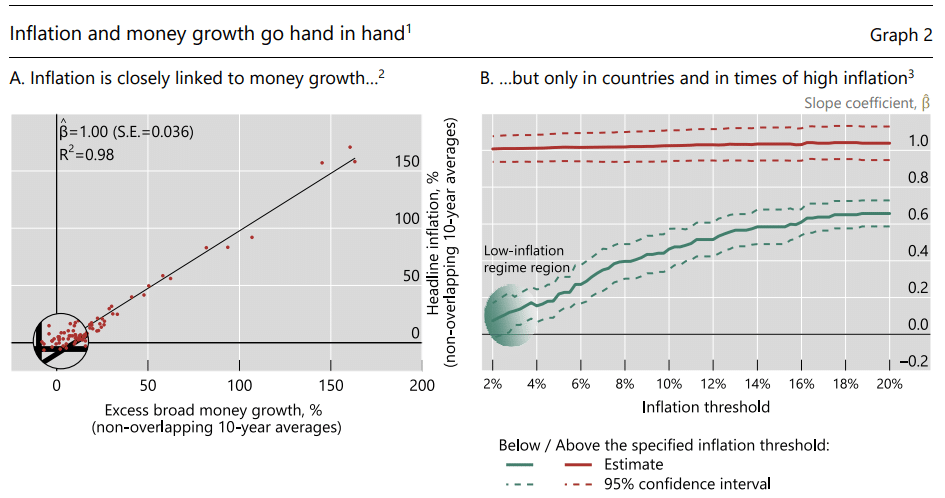

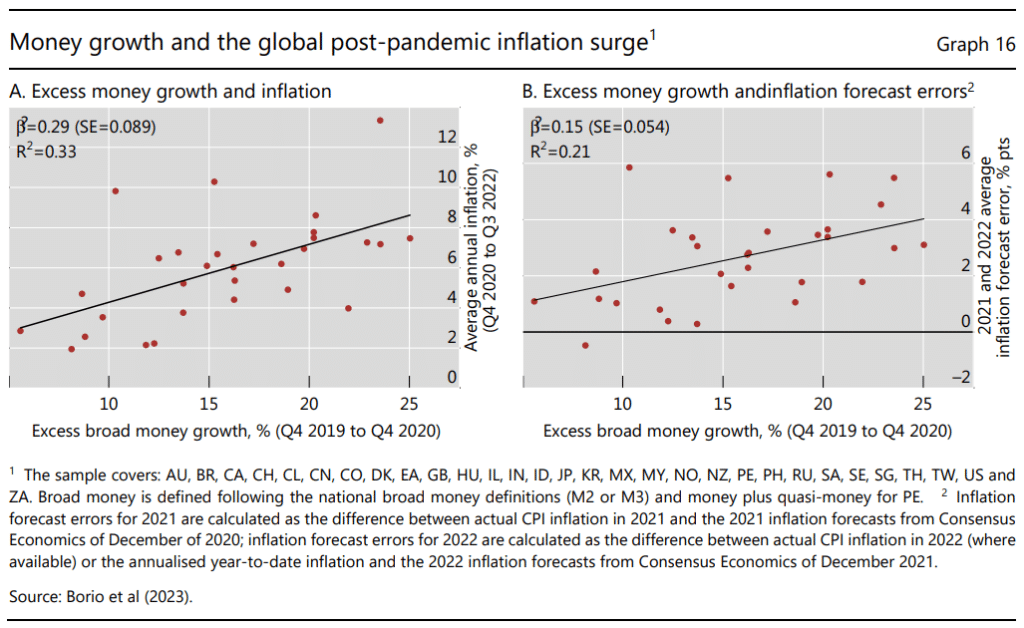

L’inflation fait débat chez les économistes, et nombreux sont ceux qui sont passés à côté de son anticipation. Les rapports récents de plusieurs institutions ont ainsi réétudié le lien entre la masse monétaire et l’inflation. Les banques centrales admettent ainsi à demi-mot que les taux ont un effet réel sur les prix. Mais à partir des données statistiques une observation semble émerger. En outre, la Banque des Règlements Internationaux (BIS) précise par exemple la chose suivante : « Il existe une corrélation positive statistiquement et économiquement significative entre l’excès croissance monétaire en 2020 et inflation moyenne en 2021 et 2022 ».

Le vieux débat sur la dévaluation de la monnaie

Le lien entre l’inflation et la masse monétaire est un long débat. Un précédent article nous avait déjà amené à discuter du lien entre l’inflation et la masse monétaire. Ce débat est si ancré qu’il se retrouve explicitement dès le Moyen-Age. Nicolas Oresme (1321-1382) parlait déjà en 1360, dans son traité De Moneta, de la nécessité de ne pas dévaluer la monnaie. En effet, ce maître de théologie français défendait l’idée que la monnaie n’appartient pas au Roi mais à ceux qui l’utilisent. Dès lors, si l’usure était mal perçue à l’époque, la dévaluation l’était tout autant.

« C’est pour cette raison, et pour que le prince ne puisse pas feindre avec malveillance que la mutation de la proportion des monnaies a la cause indiquée dans le présent chapitre, qu’il revient à cette seule communauté d’apprécier si et quand et comment et jusqu’où doit être mutée cette proportion, et que le prince ne doit en aucune façon usurper ce droit. »

Nicolas Oresme (1321-1382), traité De Moneta, chapitre X, vers 1360.

La dévaluation de la monnaie n’est donc pas un débat nouveau. En outre, l’inflation est le mécanisme par lequel la valeur de la monnaie (la quantité de biens et de services que l’on peut acheter avec la monnaie) se réduit. L’inflation est souvent surnommée comme un « impôt caché ». Et pour cause, il est souvent difficile de trouver un « coupable » ou une personne à qui imputer cette dévalorisation. Citons encore Nicolas Oresme, qui qualifie les princes (le pouvoir politique) dans les termes suivants : « Mais encore le prince, par ce moyen [de la dévaluation], peut acquérir pour lui l’argent d’autrui ».

Les « deux régimes » de l’inflation

https://twitter.com/AlexandreLohma1/status/1660251724316016643?s=20

Nous allons ici nous concentrer sur deux rapports successifs de la part de la Banque des Règlements Internationaux. Ainsi, un premier rapport de janvier 2023 consacre l’étude à « deux régimes » d’inflation. Le deuxième rapport, récemment publié en mars 2023, donne plus de précisions. Il y aurait ainsi un régime d’inflation « basse » et un régime d’inflation « faible ». Cela correspond assez justement au comportement brusque de l’inflation, qui alterne entre ces différents régimes à long terme.

- On distingue un premier régime « d’inflation faible ». Dans ce régime, l’inflation est « autorégulatrice » et elle se traduit par des évolutions de prix entre des secteurs non corrélés entre eux.

- Ensuite, on distingue un deuxième régime « d’inflation haute ». Dans ce régime, l’inflation se lie entre les différents secteurs de l’économie et se traduit par des hausses des prix de l’énergie ou de la nourriture. Ainsi, « les salaires et les prix sont plus étroitement liés, et l’inflation est particulièrement sensible aux variations des principaux prix, tels que ceux des denrées alimentaires et de l’énergie, ainsi qu’aux fluctuations du taux de change ».

Ces deux régimes ont des causes et des implications bien distinctes. Par suite, une remarque du deuxième rapport de la BIS retient notre attention… « Après tout, Volcker (1983) et, par la suite, Greenspan (1996) ont défini la stabilité des prix comme une situation dans laquelle le taux d’inflation n’a pas d’influence significative sur le comportement – globalement analogue à notre régime de faible inflation ».

Le véritable lien monétaire

Ce que montre ainsi cette étude, c’est que l’inflation ne se diffuse pas de manière instantanée. Elle met des années à le faire. Effectivement, le bulletin de la banque des règlements internationaux de janvier 2023 montre les conclusions empiriques suivantes.

- D’une part, « la force du lien entre la croissance monétaire et l’inflation dépend du régime d’inflation : il est de un pour un quand l’inflation est forte et quasiment inexistante quand elle est faible ».

- Par ailleurs, « une accélération de la croissance monétaire a précédé la flambée de l’inflation, et les pays avec la plus grande croissance monétaire ont connu une inflation nettement plus élevée ».

- Enfin, « l’examen de la croissance monétaire aurait contribué à améliorer les prévisions d’inflation post-pandémique, suggérant que sa valeur d’information peut avoir été négligée ».

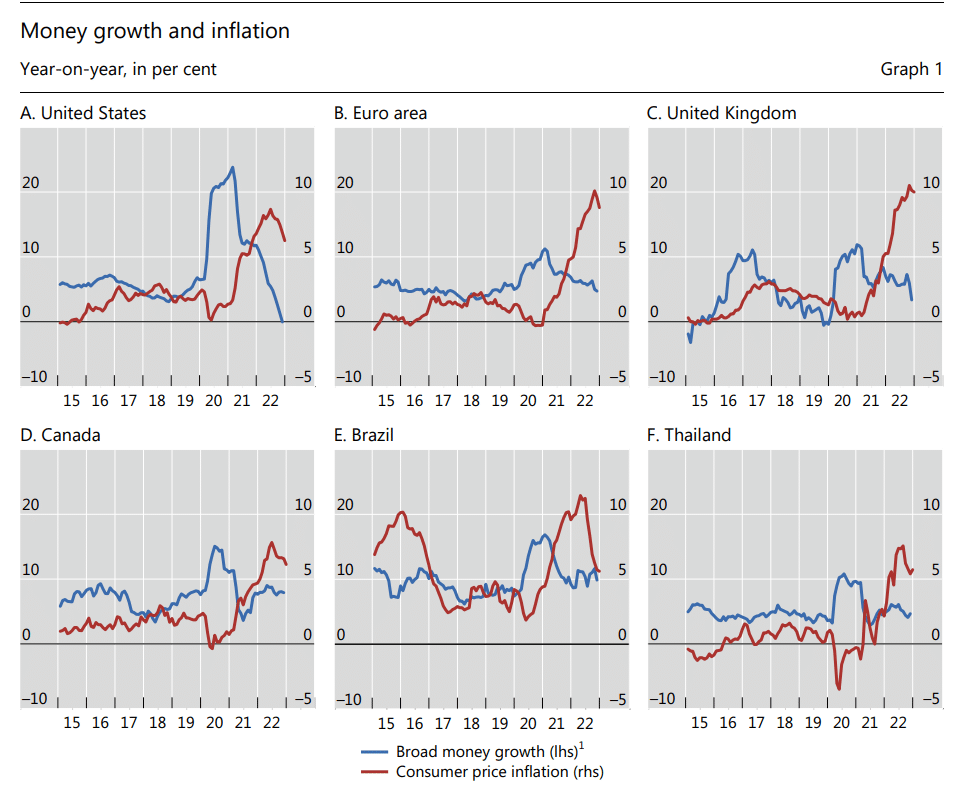

Finalement, la création monétaire, induite ou non par les banques centrales, n’est pas une cause de l’inflation lorsque l’inflation est faible. En revanche, la création monétaire est une cause explicite de l’inflation lorsque cette dernière est forte. L’inflation étant nécessairement financée par une plus grande quantité de monnaie (voir relation de Fisher ci-après). Le graphique ci-dessous montre bien qu’un excès de création monétaire est directement lié à un excès de hausse des prix lorsque l’inflation est forte.

L’étude précise également que la politique monétaire perd de la flexibilité sur les prix avec des taux bas. « Un autre élément concordant est que la politique monétaire perd de son élan lorsque les taux d’intérêt nominaux sont très bas ».

Les causes effectives de l’inflation

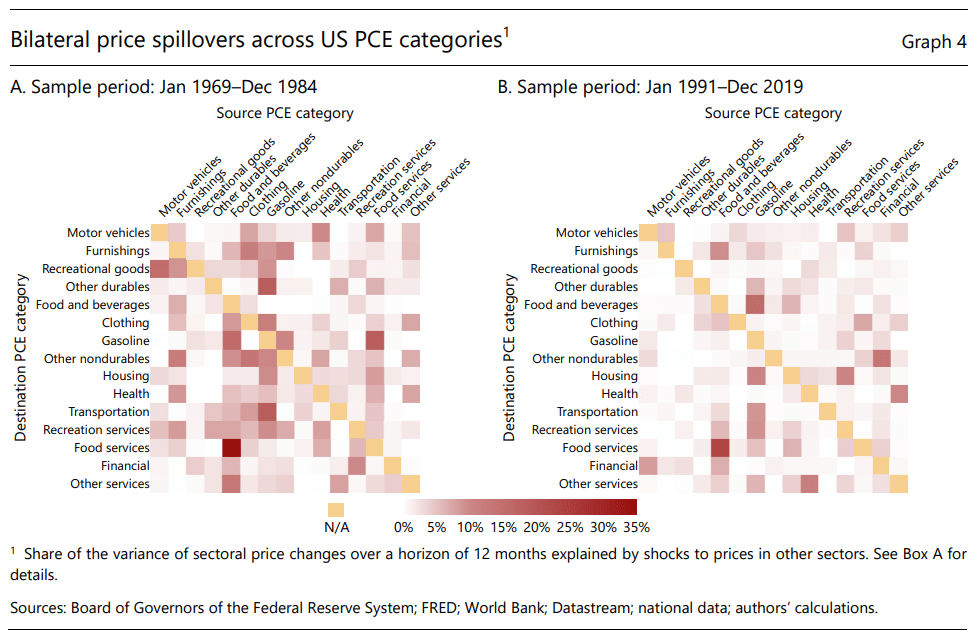

Si la masse monétaire est un critère déterminant en régime d’inflation forte, on peut observer des mécaniques effectives. Ainsi, le régime de forte inflation se caractérise aussi par une forte volatilité des prix. C’est-à-dire que l’évolution des prix est instable (chaotique), et certains secteurs sont plus exposés que d’autres. Le graphique ci-dessous montre, par secteurs de l’économie, les secteurs les plus sensibles entre eux à la variation des prix. Par conséquent (et sans surprise), on voit que les services de l’alimentation sont les plus sensibles (en termes de prix) au secteur de la nourriture et des boissons.

Une autre caractéristique du régime de forte inflation est que l’inflation de l’énergie et des matières premières ne converge pas vers l’inflation sous-jacente. Au contraire, ce serait plutôt (comme on l’observe aujourd’hui), l’inflation sous-jacente (c’est-à-dire hors matières premières et énergies) qui converge progressivement vers l’inflation primaire.

Ensuite, un régime d’inflation forte se caractérise aussi par une sensibilité salaires / inflation plus grande. Cela peut s’expliquer à la fois pour des raisons cycliques mais encore par la relation de Phillips. En effet, la courbe de Phillips tend à montrer qu’une forte inflation est souvent synonyme de faible chômage. Cela implique des pressions à la hausse sur les salaires et donc un risque de spirale inflationniste.

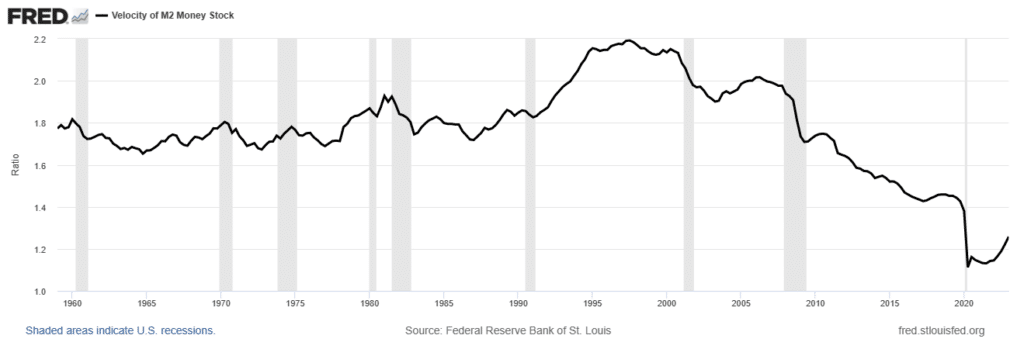

Le vieille relation de Irving Fisher

La relation de Fisher est très célèbre en économie. Elle montre que le PIB (c’est-à-dire la richesse produite en une année) est égal à la monnaie échangée dans une année. Avec Q la quantité de biens et de services, P le prix des biens et des services, M la masse monétaire, V la vélocité (vitesse de circulation de la monnaie).

Q x P = M × V

La hausse du prix P, à quantité produite constante, est donc induite soit par l’augmentation de la masse monétaire M, soit par l’augmentation de la vitesse de circulation V. La vitesse de circulation de la monnaie est un bon indicateur de dynamisme économique. Or, on observe ces dernières années que la vélocité n’a pas augmenté, au contraire, elle a diminué.

Dans ces conditions, on comprend que la cause essentielle d’une forte inflation est nécessairement la croissance de la masse monétaire. Car si la vitesse de circulation de la monnaie poursuit une lente chute, la quantité de monnaie en circulation a considérablement augmenté ces dernières années. À ce jour, la vélocité est de 1,25. En d’autres termes, chaque dollar est échangé en moyenne 1,25 fois par an.

Enfin, il est bon de préciser que la diminution de la vitesse de circulation de la monnaie est caractéristique d’un moindre dynamisme de l’économie. C’est-à-dire que toute nouvelle création de monnaie aura moins d’influence sur la production. Cela peut aussi traduire, sans hausse de la vélocité, que l’inflation ne pourra demeurer que si la création monétaire reste soutenue.

Conclusion

En conclusion, les dernières études relatives à la causalité masse monétaire / inflation montrent des statistiques intéressantes. La première observation est que cette causalité est bien effective aujourd’hui. Néanmoins, l’inflation et la masse monétaire restent liées de manière complexe. Ainsi deux cas de figures se distinguent :

- La masse monétaire est d’autant plus déterminante pour l’inflation que la création monétaire est forte.

- La masse monétaire est d’autant plus déterminante pour l’inflation que l’inflation est forte. C’est le régime de « forte inflation », ou « inflation haute ».

Réciproquement, lorsque l’inflation est modérée, il y a peu de lien entre la masse monétaire et l’inflation. Le deuxième rapport détaillé de la BIS montre explicitement les caractéristiques effectives d’un régime de forte inflation. Ainsi, dans un régime de forte inflation, le lien l’inflation et les salaires s’accroît (lié à la courbe de Phillips). De plus, la volatilité des prix est plus grande et les différents secteurs de l’économie voient l’évolution de leur prix reliée d’un secteur à l’autre. En d’autres termes, l’inflation « s’auto-alimente ». Par ailleurs, une forte inflation se traduit aussi par une persistance de ce taux d’inflation et plus souvent une convergence de l’inflation sous-jacente vers l’inflation primaire.

Voilà qui, d’après les études mentionnées, traduit bien les liens véritables qui unissent l’inflation à la monnaie.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.