Bitcoin : Les options dépassent les contrats à terme et redessinent la gestion du risque

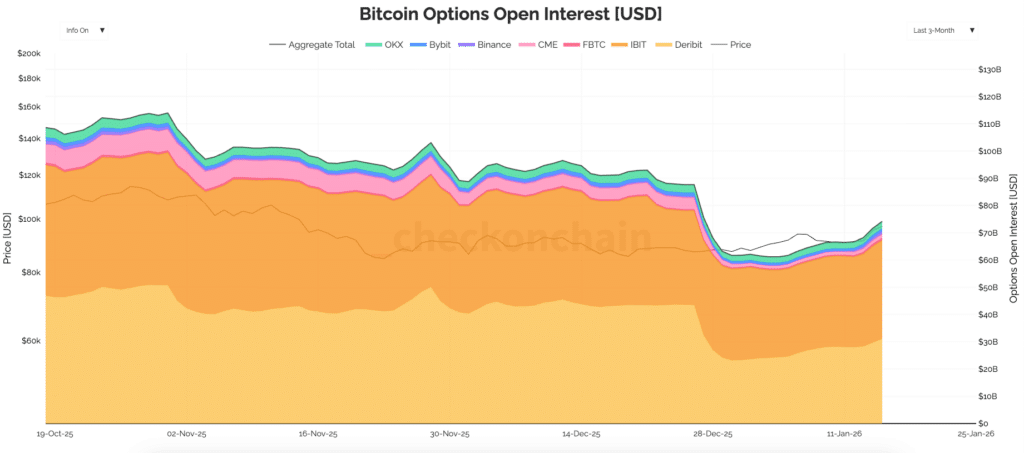

L’intérêt ouvert des options Bitcoin a dépassé celui des contrats à terme pour la première fois, marquant un tournant dans la manière dont le risque est réparti sur les marchés crypto. À la mi-janvier, l’intérêt ouvert des options a atteint environ 74,1 milliards de dollars, dépassant les quelque 65,22 milliards de dollars enregistrés sur les contrats à terme. Cette évolution traduit un marché qui s’appuie moins sur des transactions directionnelles à court terme et davantage sur des positions structurées, conçues pour gérer le risque et la volatilité dans le temps.

En bref

- L’intérêt ouvert des options Bitcoin est monté à 74,1 milliards de dollars, dépassant celui des contrats à terme et signalant un éloignement des stratégies à effet de levier de court terme.

- Les positions sur options restent ouvertes plus longtemps en raison de structures basées sur des échéances définies, modelant la volatilité autour de niveaux de strike clés et de périodes de roulement calendaire.

- La croissance des options liées aux ETF a fragmenté la volatilité du bitcoin entre les heures de marché américaines et les plateformes crypto natives opérant en continu.

- Les contrats à terme continuent de guider le risque directionnel, mais les options jouent désormais un rôle central dans la manière dont la volatilité et les flux de couverture influencent le prix.

Les options Bitcoin connaissent une forte reconstruction après le cycle d’expiration de fin d’année

L’intérêt ouvert mesure le nombre de contrats en cours encore ouverts, et non le volume de trading quotidien. Lorsque l’inventaire des options dépasse celui des contrats à terme, les positions tendent à privilégier des structures de paiement définies, comme les stratégies de couverture ou de rendement, plutôt que de simples paris directionnels sur le prix. Ce changement modifie la réaction des prix autour des échéances, des niveaux de strike majeurs et des périodes de liquidité réduite.

Les contrats à terme restent l’outil le plus direct pour s’exposer à la direction du prix du bitcoin. Les traders déposent une marge et supportent des coûts de financement qui fluctuent selon les conditions de marché. Les positions peuvent être ajustées rapidement, mais elles réagissent aussi fortement aux variations des taux de financement ou aux écarts de base.

Les options call et put permettent aux participants de limiter les pertes, de définir un potentiel de hausse ou de se positionner sur la volatilité plutôt que sur le prix lui-même. Des structures plus complexes, telles que les spreads ou les collars, restent souvent plus longtemps inscrites au bilan, car elles s’inscrivent dans des mandats de couverture ou des programmes de rendement planifiés.

Les positions sur options restent fréquemment ouvertes jusqu’à leur échéance, ce qui rend l’intérêt ouvert structurellement plus stable. À l’inverse, les positions sur contrats à terme fluctuent davantage, les traders ajustant leur exposition en fonction des pressions de financement ou se retirant lors des phases de réduction du risque.

Les données de Checkonchain montrent un schéma clair autour du passage à la nouvelle année. L’intérêt ouvert des options a fortement reculé fin décembre, avant de se reconstruire début janvier, à mesure que de nouveaux contrats remplaçaient ceux arrivés à expiration. L’intérêt ouvert des contrats à terme a suivi une trajectoire plus régulière, reflétant des ajustements continus plutôt qu’un nettoyage brutal des positions.

L’intérêt ouvert des options devient un signal clé pour les flux de couverture

Les options sont souvent intégrées à des stratégies de plus long terme, structurées autour de calendriers de roulement. Cela rend l’inventaire plus persistant, même lorsque l’action des prix semble hésitante ou erratique.

- Les positions sur contrats à terme supportent des coûts de portage continus via le financement ou les variations de base.

- Les positions sur options verrouillent un profil de paiement jusqu’à l’échéance.

- De nombreuses transactions sur options s’inscrivent dans des programmes de couverture ou de rendement.

- Les positions sont souvent renouvelées selon des calendriers fixes, plutôt que réajustées en réaction à l’actualité.

- Les mécanismes d’expiration éliminent le risque par blocs, et non de manière continue.

En raison de ces caractéristiques, l’intérêt ouvert des options peut rester élevé même lorsque les traders sur contrats à terme réduisent leur exposition. Cette persistance influence également la volatilité autour des dates d’expiration, en particulier lorsque d’importantes positions se concentrent sur certains niveaux de strike.

À mesure que l’inventaire des options augmente, les teneurs de marché jouent un rôle plus important dans la formation des mouvements de prix à court terme. Les dealers qui vendent des options couvrent généralement leur exposition via le marché spot ou les contrats à terme. Selon la répartition des positions, ces couvertures peuvent soit atténuer les mouvements de prix, soit au contraire les amplifier.

Lorsque des niveaux de strike significatifs se situent à proximité du prix du marché, les flux de couverture peuvent s’intensifier fortement à l’approche de l’échéance. Une liquidité limitée sur certaines plages horaires peut amplifier ces effets, tandis qu’une liquidité plus profonde permet de les absorber. L’intérêt ouvert des options agit ainsi comme une carte indiquant les zones où la pression de couverture est susceptible de s’accroître.

La division des options Bitcoin modifie les rythmes de trading selon les heures de marché

Les options Bitcoin ne sont plus cantonnées à un seul écosystème. En parallèle des plateformes crypto natives, les options liées aux ETF cotés prennent une place croissante. Les données de Checkonchain montrent une activité accrue autour de produits tels que IBIT.

Les plateformes crypto natives fonctionnent 24h/24 et utilisent des garanties libellées en actifs numériques. Leurs participants incluent des sociétés de trading propriétaires, des fonds crypto et des traders de détail expérimentés. Les options ETF cotées, quant à elles, sont négociées durant les heures d’ouverture américaines et passent par des systèmes familiers aux desks d’options actions.

Cette segmentation modifie les rythmes de trading. Une part croissante du risque lié à la volatilité se concentre désormais sur des marchés réglementés, onshore, fermés la nuit et le week-end. Les plateformes offshore continuent cependant de dominer la découverte des prix en dehors des heures américaines, notamment lors d’événements macroéconomiques mondiaux.

À terme, cette séparation pourrait faire ressembler le trading du bitcoin à celui des actions durant les sessions américaines, tout en conservant un comportement typiquement crypto durant les heures creuses. Les traders actifs sur ces deux segments utilisent souvent les contrats à terme comme passerelle, ajustant leurs couvertures en fonction des variations de liquidité.

Les options ETF orientent Bitcoin vers une gestion du risque de type portefeuille

Les règles de compensation et les exigences de marge influencent également les profils des acteurs autorisés à intervenir. Les options ETF cotées s’intègrent aux systèmes utilisés par de nombreuses institutions, ouvrant l’accès à des sociétés qui ne peuvent pas intervenir sur les plateformes offshore.

Ces acteurs institutionnels apportent avec eux des stratégies éprouvées. Les calls couverts, les overlays de type collar et les programmes ciblant la volatilité apparaissent désormais via les options ETF et se répètent selon des calendriers définis. Cette régularité contribue à maintenir des positions ouvertes et un intérêt élevé, même lorsque la demande spéculative recule.

Les plateformes crypto natives continuent de dominer le trading continu et les stratégies spécialisées sur la volatilité. Ce qui évolue, c’est la nature des motivations derrière les positions sur options, avec une part croissante liée à des overlays de portefeuille plutôt qu’à de la spéculation de court terme.

Lorsque les options dépassent les contrats à terme, le stress de marché s’exprime différemment. Les pics de financement et les cascades de liquidations perdent en importance, tandis que les cycles d’expiration et la concentration des strikes deviennent des facteurs clés.

- Les dates d’expiration peuvent influencer les trajectoires de prix plus fortement qu’un événement ponctuel.

- La concentration des strikes peut dessiner des niveaux de support ou de résistance à court terme.

- Les couvertures des dealers peuvent amortir ou accentuer les mouvements.

- Les reconstructions d’inventaire suivent généralement les grandes échéances.

- Les contrats à terme restent un indicateur central de l’appétit pour le risque directionnel.

Surveiller l’intérêt ouvert des options par plateforme permet de distinguer les transactions de volatilité offshore des programmes liés aux ETF onshore. L’intérêt ouvert des contrats à terme demeure pertinent pour évaluer le niveau de risque directionnel que les traders acceptent de porter.

Un intérêt ouvert des options proche de 74,1 milliards de dollars, contre environ 65,22 milliards pour les contrats à terme, envoie un signal clair : une part croissante du risque Bitcoin se situe désormais dans des instruments à résultats définis, structurés autour de mécanismes de roulement programmés. Les contrats à terme restent toutefois l’outil principal pour exprimer une vue directionnelle et pour couvrir l’exposition générée par les options.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

James Godstime is a crypto journalist and market analyst with over three years of experience in crypto, Web3, and finance. He simplifies complex and technical ideas to engage readers. Outside of work, he enjoys football and tennis, which he follows passionately.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.