Panique sur les marchés après la dissolution de l'Assemblée nationale

La dissolution de l’Assemblée nationale fait souffler un air de grande incertitude sur les marchés. En une semaine, le CAC 40 a décroché de près de 7 % pour effacer ses gains depuis le 1er janvier. De son côté, le CAC pour les petites capitalisations a chuté de près de 11 %. L’incertitude sur l’issue de l’élection, et la confusion économique grandissante, pèse sur de nombreuses actions et secteurs. En particulier, le secteur bancaire a été lourdement pénalisé. La hausse du coût de la dette française pourrait également aggraver la situation déjà critique des finances publiques. Décryptage d’une semaine théâtrale.

La France décroche après la dissolution

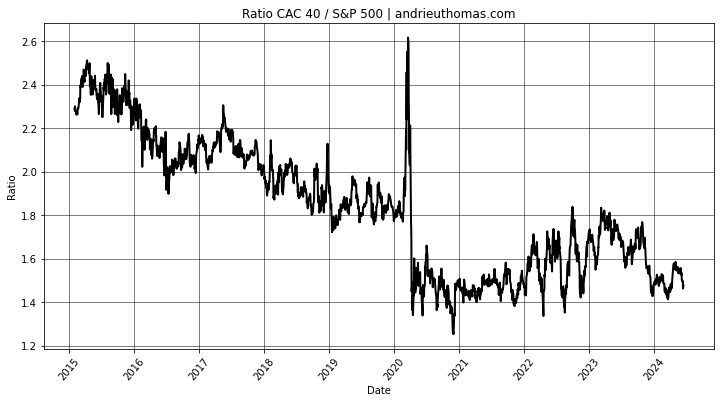

Alors que le S&P 500 a clôturé dans le vert sur la semaine, le CAC 40 a effacé l’ensemble de la performance observée depuis janvier !

L’écart de performance sur la semaine atteint presque 9 %. La semaine précédente, la BCE avait baissé ses taux, devançant la baisse des taux attendue ultérieurement de la part de la FED. Malgré le changement de politique monétaire, le CAC 40 semble entamer une nouvelle période de sous-performance face au S&P 500. Depuis 2015, la valeur relative du CAC 40 par rapport au S&P 500 a quasiment été divisée par 2.

Les petites capitalisations sont les plus impactées par l’incertitude électorale, car une large partie de leur chiffre d’affaires est réalisé en France. Les valeurs bancaires ont également fortement décroché sur la semaine : -12 % pour BNP, -11 % pour Crédit Agricole, et jusqu’à -15 % pour Société Générale. D’autres valeurs comme TF1 ont perdu plus de 17 % en raison des inquiétudes de privatisation de l’audiovisuel public, ce qui augmenterait la concurrence dans le milieu. Alors comment expliquer cette baisse et ces inquiétudes ?

Il est effectivement récurrent dans l’histoire d’observer des krachs ou des paniques pour des raisons politiques. Les changements de programmes, les déclarations de guerre, ou les instabilités budgétaires entrainent souvent des paniques. Néanmoins, les marchés ne sanctionnent pas les résultats des élections européennes mais la perspective des élections législatives. Un changement de gouvernement provoquerait effectivement un changement de politique économique avec des résultats plus ou moins structurels.

Quelles conséquences pour l’euro et votre épargne ?

L’euro semble aussi avoir décroché cette semaine sous l’impulsion de l’instabilité politique. La valeur de l’euro face au dollar a cédé 1,7 % sur la semaine précédente. Les pressions baissières sur l’euro se renforcent aussi sous l’effet de la politique monétaire plus souple de la BCE. Si la chute de l’euro est encore modérée, il est tout à fait possible qu’une instabilité croissante en France entraine des instabilités au niveau européen.

« La BCE impulse une baisse des taux potentiellement durable alors que la FED demeure inflexible. Un écart durable du taux directeur entre les différentes banques centrales pourrait ainsi nuire à la valeur de l’euro. Dans le même temps, la baisse des taux intervient alors que la croissance en zone euro fait presque du surplace. En outre, la charge d’intérêt pèse lourd pour de nombreux Etats et entreprises. »

Pivot de la BCE : quelles conséquences ? – Cointribune

Les risques d’une baisse significative de la valeur des actifs en France entraine un risque économique. En effet, tandis que plusieurs banques ont subi une forte baisse, une dépréciation trop importante de la dette publique mettrait à risque les placements fondamentaux des français, comme les assurances vies. Mais ce risque est encore éloigné. Néanmoins, un risque économique trop lourd réduirait les investissements étrangers. Or la présence d’un déficit commercial important impose à la France des flux de capitaux entrants. La réduction des investissements étrangers aurait pour conséquence immédiate la baisse du niveau de vie en France. Dans cette perspective, les effets du déficit commercial se feraient ressentir, en l’absence de retour des capitaux pour compenser la balance commerciale.

Les programmes politiques sont-ils si flous que cela ?

A l’automne 2022, l’ancienne Première Ministre Liz Truss avait annoncé une baisse d’impôts de 45 milliards de livres sans financement. Cette erreur lui avait valu une importante sanction des marchés, qui l’a finalement mené à la démission… Allons nous connaître le même scénario ?

Bien que de nombreuses estimations plus ou moins exactes circulent, il est manifeste que le Nouveau Front Populaire, comme le Rassemblement National, proposent des hausses de dépenses publiques. Le financement de ces dépenses reste peu lisibles pour les marchés, ce qui précisément inquiète les marchés. De plus, ces programmes interviennent dans un contexte où la dette et déjà à un niveau record. La présence de déficits publics importants empêche également toute marge de manœuvre pour un nouveau gouvernement. La dissolution pourrait également favoriser une situation d’instabilité de bord politique et d’alternance régulière des réformes.

Ainsi, les estimations des coûts des réformes proposées vont de 100 milliards d’euros pour le RN à plus de 200 milliards d’euros pour le NFP. Une telle augmentation de la dépense publique serait sans précédent et porterait le taux de dépenses au PIB à plus de 60 % ou 65 %. Du jamais vu dans l’histoire de tout le capitalisme mondial. Ce saut dans l’inconnu pourrait nuire à la stabilité des marchés, comme le souligne certains économistes.

« Les marchés vont se déchaîner, c’est un coup à se prendre 200 points de base et là ce sera marche arrière toute, anticipe un économiste. Quand on fait des choses aberrantes sur le plan financier, on explose les taux d’intérêt, pour la dette souveraine, mais aussi pour les ménages qui ne peuvent plus emprunter ».

Sylvain Bersinger pour BFM Business, économiste au cabinet Astéres.

Le coût de la dette va-t-il augmenter ?

La dette publique française est détenue à 53,2 % par des étrangers. Avec une dette de près de 3000 milliards d’euros, la France est un des pays parmi les plus laxistes en termes de dépenses ces dernières années. En 2023, la charge de la dette, c’est-à-dire le seul coût des intérêts, était proche de 51 milliards d’euros, ou plus de 760€ par français. Cette charge pourrait grimper à 70 milliards d’euros d’ici 2027.

Par ailleurs, la durée de vie moyenne de la dette française est proche de 8 ans. Dans ce cadre, une hausse durable du taux d’intérêt sur la dette française provoquerait une augmentation du coût de la dette. Un taux proche de 4 %, comme l’Italie, induirait des émissions de dettes plus chères. Dans cet exemple, le coût de la dette pourrait attendre près de 100 milliards d’euros à long terme. Ce qui n’est pas tenable à ce jour.

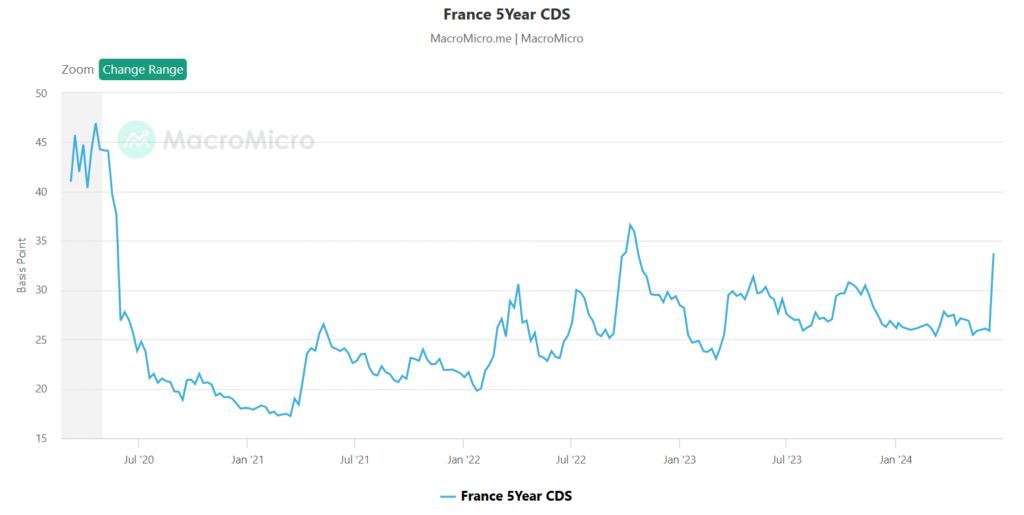

La coût de l’assurance sur la dette du gouvernement français à 5 ans (CDS) a aussi grimpé de 16 % sur une semaine. Les credit default swaps, également appelés CDS, sont des instruments financiers pour lesquels l’acheteur paie des primes au vendeur en échange d’une compensation en cas de défaut de crédit. Le coût de l’assurance sur la dette française est ainsi retourné à son plus haut depuis la période de hausse des taux en 2022.

Jusqu’où irait la chute ?

Le CAC 40 a validé un double sommet en formation depuis mars 2024. La forte pression baissière à la suite de l’annonce de la dissolution a ainsi enclenché une cassure de la figure. L’objectif technique suggéré par cette figure est ainsi proche de 7500 points, objectif atteint en fin de semaine. La violente chute observée a ainsi comblé deux gaps majeurs ouverts en janvier et février 2024. La chute des marchés observée sur la semaine écoulée semble donc être bien encadrée techniquement.

Néanmoins, la clôture à 7503 en fin de séance vendredi a entraîné une cassure de la ligne de tendance haussière construite depuis septembre 2022 ! La confirmation de cette rupture au courant de la semaine pourrait ainsi pousser le CAC 40 autour de 7 250 à 7 000, sans nouvelle réaction.

En conclusion

En définitive, le risque politique en France a annulé toute la performance de l’année. Une croissance de l’instabilité politique pourrait peser lourdement sur le risque et la valeur des actifs financiers en France, et potentiellement en Europe. Les pressions sur l’euro sont ainsi plutôt orientées à la baisse, tandis que le CAC 40 ne semble pas retrouver le calme. L’absence de clarté dans la situation politique d’une part, et dans certains programmes d’autre part, impose une grande incertitude sur les marchés.

A l’inverse, une détente de la situation politique pourrait constituer un point d’entrée intéressant. Mais les signaux techniques invitent encore à la prudence. Cette scène politique déroulée depuis la dissolution n’aura eu qu’un bénéfice : rappeler l’importance de la diversification des actifs à l’étranger.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.