Quels actifs protègent le mieux contre l'inflation ?

Sur les 20 dernières années, l’inflation en zone euro s’élève à plus de 52 %. C’est-à-dire que le pouvoir d’achat d’un euro en 2003 était en moyenne 2 fois supérieur à celui d’un euro en 2023. Un chiffre d’autant plus considérable que l’euro a perdu de son dynamisme sur le marché des changes face au dollar ou au franc suisse. Mais malgré la stabilité de certaines monnaies, l’inflation demeure comme une règle constante et persistante dans l’Histoire économique. Le retour de cycles inflationnistes rappelle que cette dernière peut déraper à tout moment. Si le pouvoir d’achat des ménages s’en trouve affecté, la détention d’actifs prémunit souvent contre cet appauvrissement.

L’inflation : un poison pour l’épargne ?

L’inflation affecte la population en deux sens. D’une part, l’inflation réduit le pouvoir d’achat, c’est-à-dire la quantité (et/ou la qualité) des biens et des services que l’on peut se procurer. Cet effet concerne toute la population, et notamment ceux pour qui les capacités d’épargne sont les plus faibles. En 2017, les 10 % des français les plus pauvres avaient un taux d’épargne de 2,7 %. A l’inverse, les 10 % des français les plus riches avaient un taux d’épargne de plus de 28 %. Il est donc évident que l’inflation frappe d’abord ceux qui n’ont pas ou peu de stock d’épargne.

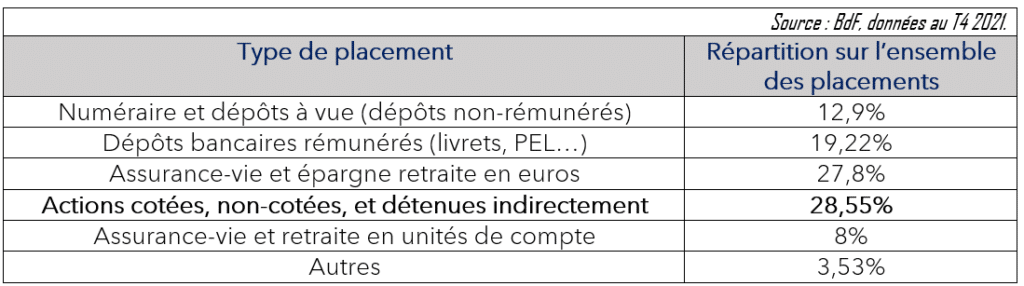

Néanmoins, l’inflation frappe aussi l’épargne. Le pouvoir d’achat d’une épargne de 10 000€ en 2003 équivaudrait au pouvoir d’achat d’une épargne de 20 000€ aujourd’hui. L’inflation confisque donc bien le pouvoir d’achat d’une épargne qui ne serait pas placée. En moyenne, chaque français (toutes les catégories d’âge et de revenu confondues en 2021) dispose de près de 90 000€ d’épargne sur des supports divers. Le répartition de l’épargne correspond globalement au tableau ci-contre.

Les placements dominants chez les français sont les actions, l’assurance-vie et l’épargne retraite, et les livrets. Malgré tout, le choix d’épargne dans chaque ménage connaît des grandes différences selon le revenu, le domaine d’activité, etc… Par conséquent, si le fait d’épargner beaucoup limite la perte de pouvoir d’achat, le risque de dévalorisation de l’épargne est bien réel.

Obligations, actions, livrets… ?

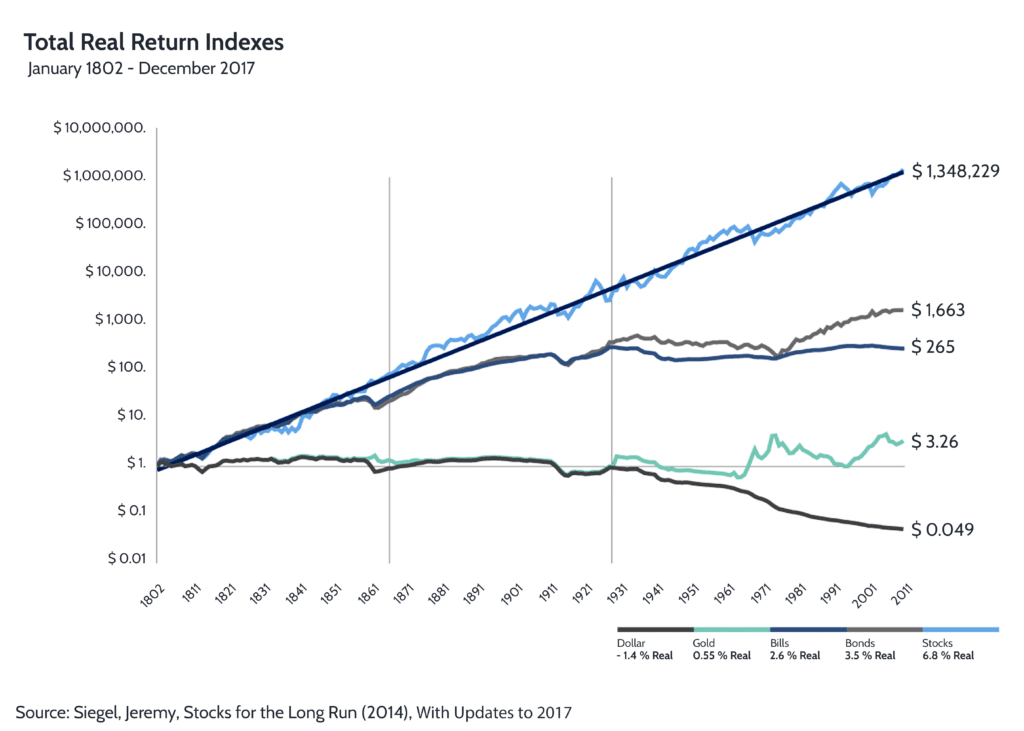

La meilleure leçon en économie reste souvent celle du passé. En effet, nous observons une grande régularité dans le comportement des différents actifs à long terme. Parmi les spécialistes ayant étudié la question, Jeremy Siegel est auteur du livre Stocks for the Long Run. Il a compilé l’évolution des principaux actifs depuis 1800.

Depuis 1800, il apparaît ainsi les conclusions suivantes :

- Détenir du cash (des liquidités) est une des pires options pour l’épargne à long terme. L’inflation des années 1970 a fortement amputé le pouvoir d’achat de la monnaie.

- L’Or permet de conserver son pouvoir d’achat, et même parfois de le faire fructifier légèrement.

- Les obligations protègent globalement contre l’inflation. Mais depuis les années 1930, et plus encore sur les 10 dernières années, les obligations semblent moins attractives.

- Les actions permettent toutefois, et en général, de faire largement fructifier son épargne. L’inflation n’a pas ou peu d’impact sur la trajectoire à long terme des actions.

- Le cas de l’immobilier aurait également pu être abordé, car il présente un profil assez similaire à celui des actions.

Mais depuis les années 2010, la rémunération des obligations ou des livrets présente un net désavantage face à l’inflation (avec des rendements parfois négatifs !). Certains taux obligataires redeviennent plus intéressants avec la récente hausse des taux, mais en général, les produits de taux sous-performent face à l’inflation sur les dernières années. Il est donc important de comparer tout placement avec le rythme de l’inflation, car autrement, cela sera pénalisant à long terme pour l’épargne de chacun.

Par ailleurs, il est important de préciser qu’un rendement plus élevé va souvent de pair avec un risque plus élevé. C’est-à-dire que chercher à protéger son portefeuille contre l’inflation (actions, certaines obligations, l’Or…) engendre souvent une plus grande instabilité de son portefeuille. Ce que tous les épargnants ne sont pas prêts à assumer.

Les déflations sont rares !

Les déflations (les baisses de prix) existent dans l’Histoire économique. Cependant, elles sont très rares. Dans le cas de la déflation, toutes les relations s’inversent. Les entreprises possédant des dettes sont souvent pénalisées, et les performances des actions peuvent être réduites. De même, le cash prend « naturellement » de la valeur, de même que les produits de taux.

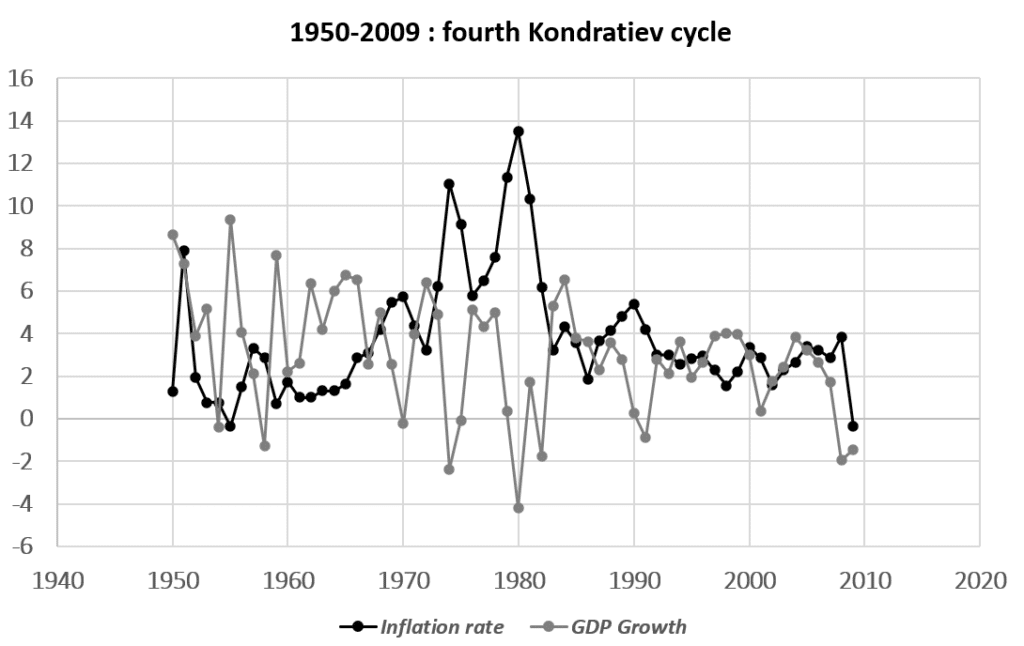

Les déflations sont souvent le fait des périodes de dépression économique. L’activité économique est en berne, la demande est bloquée, les prix baissent. Le graphique ci-dessous montre que les deux dernières années qui ont marqué une baisse des prix aux Etats-Unis ont été 2009 (récession) et le milieu des années 1950. L’inflation est donc le régime normal de l’économie au sens large (l’inflation faisait rage sous la Rome antique, et bien avant…).

Par ailleurs, le rythme d’inflation peut varier. L’inflation reste souvent modérée, entre 1 % et 3 %. Mais il arrive qu’elle dévie fortement de cette tendance durant plusieurs années. C’est la crise inflationniste. Cela est souvent le fait de pénuries, de guerres, et généralement d’excès monétaires. Il est notable que le rythme d’inflation évolue selon des cycles longs, aussi connus sous le nom de cycles de Kondratiev.

Dans tous les cas, cela nous montre que l’inflation demeure la principale menace pour le pouvoir d’achat et l’épargne. Il est donc absurde de partir de l’idée que l’épargne accumulée est en sécurité ou immobile, elle ne l’est pas, et ce quelque soit le support. Bien évidemment, la hausse des prix s’accompagne souvent par une hausse des salaires, des résultats d’entreprises, ou des recettes publiques (sans quoi l’inflation ne serait pas entretenue d’ailleurs). Mais l’inflation reste une menace pour ceux qui sont désireux de bâtir une épargne.

Epargne : une affaire de génération ?

Les motifs de l’épargne sont divers : avoir de la liquidité (pour réaliser des transactions), préparer un projet, ou simplement prendre ses précautions, ou faire fructifier ses avoirs. Il est clair qu’un élément majeur de l’épargne reste la liquidité et les projets. Dans ce cas, les agents conservent leur épargne pour quelques mois ou quelques années, mais l’effet de la dévalorisation reste prégnant dans un environnement de forte inflation.

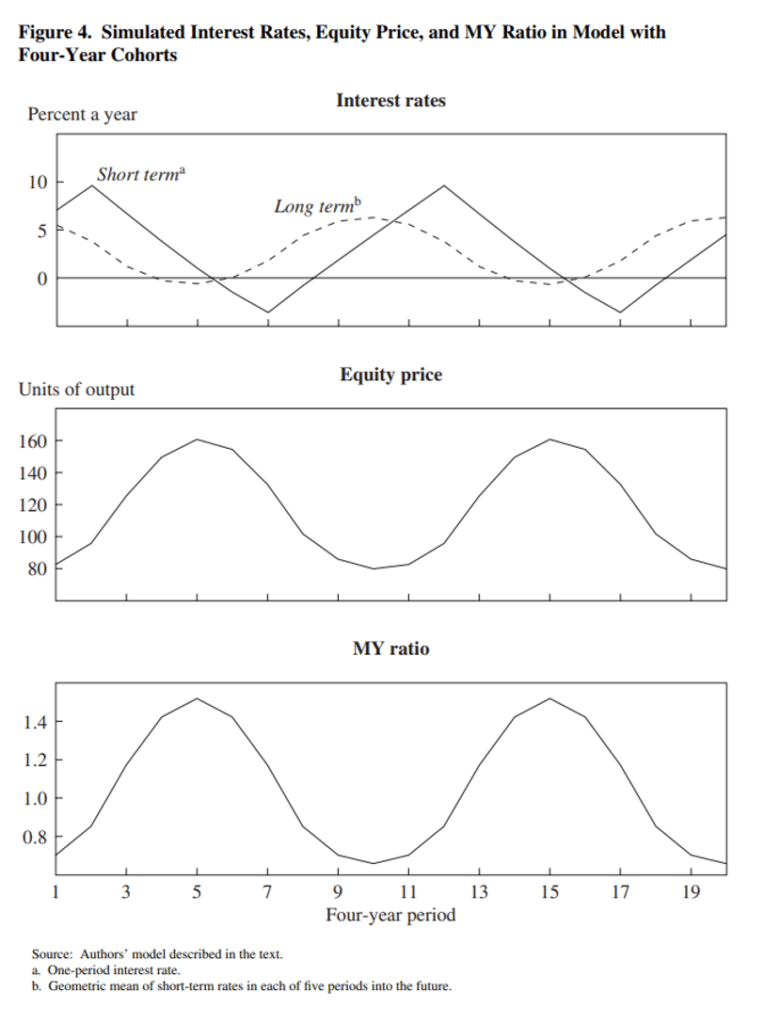

Il est aussi intéressant de remarquer les capacités d’épargne sont liées aux cycles générationnels. C’est en tous cas le propos de certains universitaires. En 2002, trois universitaires ont montré le lien étroit qui existe entre les cycles boursiers et les cycles démographiques. La principale explication serait à trouver du côté des capacités d’épargne et de consommation, ce qui influence le taux d’intérêt et la valorisation des marchés boursiers.

L’hypothèse fondamentale repose sur l’idée que la population active jeune (20-34 ans) épargne moins et consomme plus que la population active plus âgée (35-49 ans). Dans le cas où la population active serait majoritairement âgée (35-49 ans), ou plus précisément en progression, les capacités d’épargne augmentent et les besoins de consommation sont moins importants. Cela a d’abord pour effet de réduire le taux d’intérêt, et d’augmenter la valorisation des actions (le ratio P/E).

Le ratio qui fait le rapport entre la population active plus âgée et la population active plus jeune est nommé MY ratio. Nous observons en général une bonne corrélation entre le ratio MY et la valorisation des marchés boursiers en général. Cela fait dire à certains que le marché haussier actuel pourrait durer « jusqu’en 2035« . Cette approche démontre le fait que l’épargne ne profite pas équitablement des différents placements selon la génération à laquelle on appartient. Le simple fait d’appartenir à une génération proportionnellement plus nombreuse offre donc en partie une prédisposition, peut-être plus grande, à la conservation de l’épargne.

Une épargne condamnée ?

En définitive, nous avons vu que l’inflation est une règle constante de l’économie. Les déflations, c’est-à-dire les baisses de prix, sont rares dans l’histoire. Par conséquent, quelques décennies peuvent suffire pour dévaloriser presque entièrement la valeur d’une épargne. Face à cela, l’histoire nous enseigne des faits précieux. Garder son épargne en devises est souvent une mauvaise décision à long terme. Mais des alternatives existent. L’Or permet ainsi de conserver assez correctement le pouvoir d’achat à long terme. De même, les obligations offrent des rendements qui permettent de lutter contre la dévalorisation de l’épargne. Mais ces dernières années, l’attractivité des obligations a été affectée.

Il reste alors les actions et les actifs divers (dont les plus récents, comme les cryptomonnaies, mais dont le faible recul historique ne permet pas de jugement affirmatif). En effet, le cours des actions est non seulement une source de protection de l’épargne, mais souvent un moyen de diversifier et de faire fructifier. Malgré tout, ces choix comportement des risques (faillite, manque de diversification, erreurs, etc…) qui traduisent une instabilité plus grande de son épargne. De ce fait, même s’il est difficile d’éliminer complètement les devises de son épargne (pour les besoins de court terme ou moyen terme), les actifs apparaissent comme la seule véritable source de protection durable du patrimoine. Ce dont chacun doit être conscient et informé.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.