Stock-to-flow is really not looking good now.

— vitalik.eth (@VitalikButerin) June 21, 2022

I know it's impolite to gloat and all that, but I think financial models that give people a false sense of certainty and predestination that number-will-go-up are harmful and deserve all the mockery they get. https://t.co/hOzHjVb1oq pic.twitter.com/glMKQDfSbU

A

A

Qu'est-ce que le modèle « Stock-to-Flow » ?

mar 12 Juil 2022 ▪

11

min de lecture ▪ par

Résumer cet article avec :

En finance, le modèle Stock-to-Flow est un moyen de mesurer la rareté d’un actif. Le calcul de ce modèle est relativement simple : il s’agit de diviser les nouveaux flux d’actifs entrants sur le marché par les quantités (les stocks) déjà existants. Cet indicateur a été popularisé notamment au travers du bitcoin (BTC) dans l’écosystème de la cryptomonnaie. L’utilisation du modèle Stock-to-Flow peut cependant s’appliquer à de nombreux autres actifs comme les métaux. Comme nous le montrerons, l’or semble suivre de manière pertinente ce modèle. Il s’agira dans cette publication de traiter de la pertinence de ce modèle par rapport Bitcoin d’une part, et aux actifs traditionnels d’autre part.

Le calcul du stock-to-flow (S2F)

Comme son nom l’indique, le Stock-to-Flow est le ratio entre le stock d’actifs existants et le flux de nouveaux actifs entrants sur le marché. Il s’exprime donc mathématiquement de la manière suivante :

Stock-to-Flow = curent stock / curent flow

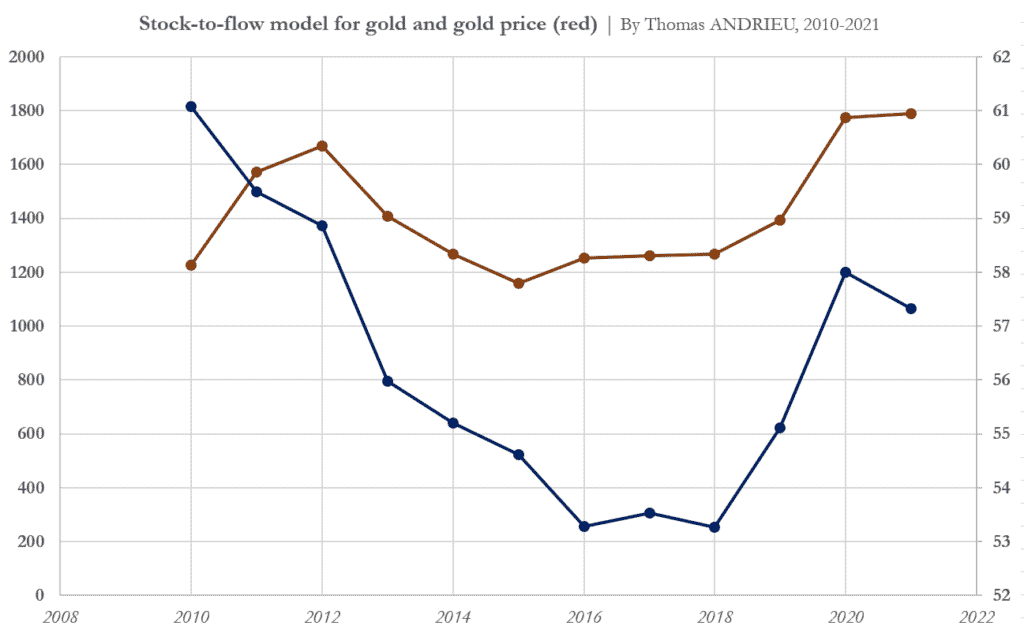

Par exemple, la production minière d’or physique en 2021 s’élevait à 3 580 tonnes. Dans le même temps, les données fournies par le World Gold Council montraient que les stocks d’or mondiaux s’élevaient à 205 238 tonnes. On obtient alors le ratio stock-to-flow suivant :

Stock-to-Flow for gold= 205 238 / 3 580 = 57,33

Ensuite, il devient intéressant de comparer l’évolution de ce ratio au cours du temps. Enfin, l’utilisation du modèle a été notamment popularisée par un analyste au pseudonyme de PlanB. Il ne regroupe pas moins de 1,8 million d’abonnés à ce jour sur son compte Tweeter.

Le Stock-to-Flow sur l’or

Pour mesurer le modèle S2F sur des actifs traditionnels, nous avons choisi l’or. L’or est considéré comme l’actif rare par excellence. À partir des données recueillies auprès des instituts spécialisés, nous avons établi l’historique du ratio depuis 2010. On remarque que le ratio du Stock-to-Flow a diminué fortement entre 2010 et 2016. Le ratio est effectivement passé de plus de 60 à près de 53 (-12 %) en l’espace de 6 ans. C’est-à-dire que les flux entrants sur le marché de l’or ont augmenté entre 2010 et 2016. Il a fallu attendre 2017 et 2019 pour valider une raréfaction des flux entrants sur le marché de l’or.

Ainsi, l’évolution du ratio Stock-to-Flow pour l’or semble suivre structurellement l’évolution du cours de l’or. Le fait que les flux minés à partir de 2018 soient devenus plus rares est un des éléments d’explication à la hausse du cours de l’or. En outre, on notera que la corrélation mesurée entre le cours de l’or et le ratio S2F excède légèrement 50 %. Le modèle Stock-to-Flow montre donc un certain intérêt pour l’étude du marché à long terme. De plus, on sait que les quantités d’or encore disponibles sous terre seront très certainement amenées à s’amenuiser, ce qui laisse présager une hausse du cours de l’or à long terme.

Stock-to-Flow du bitcoin

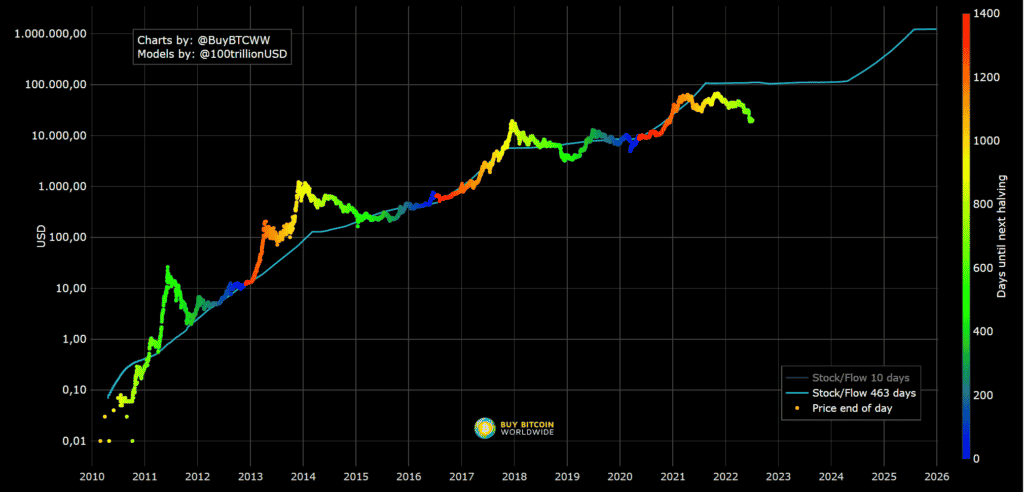

En ce qui concerne le bitcoin, le modèle fournit par BBW montre une bonne corrélation historique avec le cours du bitcoin. Néanmoins, nous devons souligner l’écart historique qui s’est récemment manifesté entre le modèle et le cours du bitcoin. Le graphique ci-dessous montre le ratio S2F en bleu (échelle logarithme) et la courbe du cours du bitcoin. Chaque palier de hausse du ratio correspond au halving, c’est-à-dire au moment où l’on divise par deux la rémunération en Bitcoins des mineurs.

Depuis la création du bitcoin (BTC), on notera que les plus bas historiques ont pris effet généralement entre deux halving. À ce jour, le prochain halving est estimé dans un peu plus de 650 jours (avril 2024). Néanmoins, on remarquera que les sommets du bitcoin au-delà du ratio sont de moins en moins marqués. Rappelons que ce modèle donnerait un prix du bitcoin à plus de 1 000 000 $ d’ici à la fin de la décennie, ce qui peut légitimement questionner les investisseurs.

Les critiques du modèle S2F

Pourtant, ce modèle présente plusieurs limites. En effet, considérer ce modèle comme fiable revient aussi à considérer que tous les actifs dont l’offre est décroissante seront voués à voir les prix grimper. Or la réalité est différente. Dans un Tweet de juin 2022, le fondateur d’Ethereum (ETH) a été assez critique envers le modèle Stock-to-Flow. Il a notamment déclaré : « Je pense que les modèles financiers qui donnent aux gens un faux sentiment de certitude et de prédestination que le nombre va augmenter sont nocifs et méritent toutes les moqueries qu’ils reçoivent. »

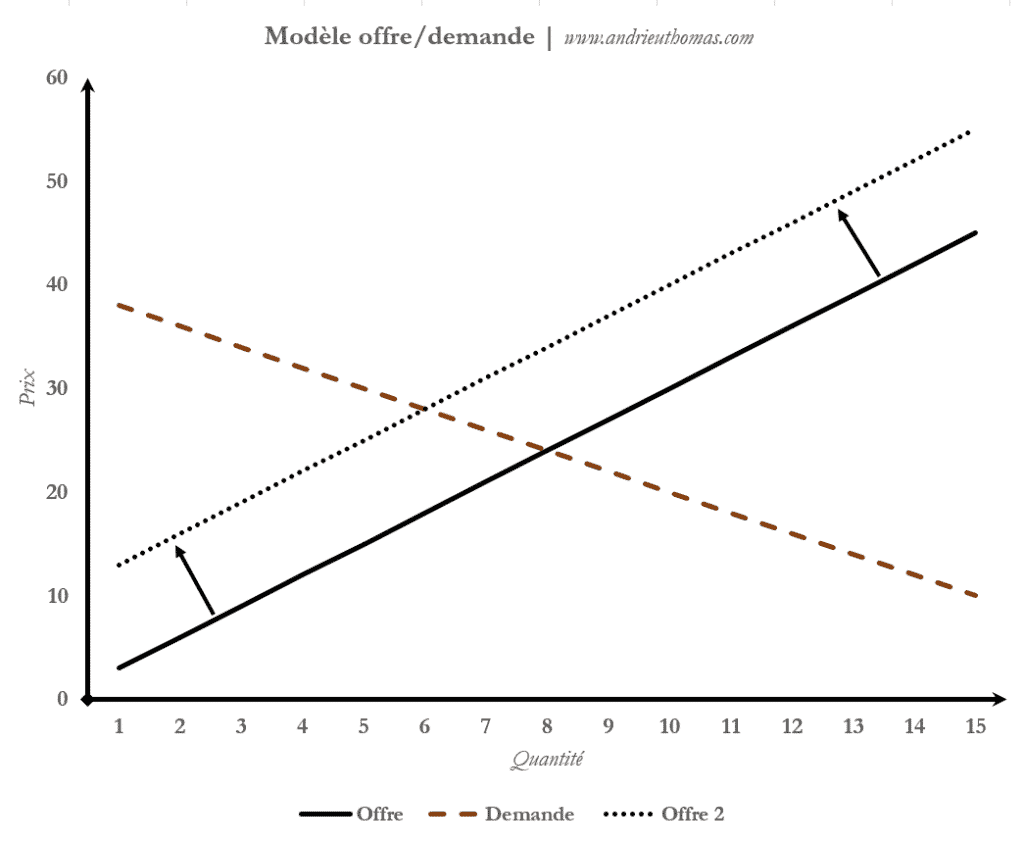

De fait, ce modèle omet une spécificité de la loi de l’offre et de la demande. En économie, l’équilibre d’un marché se fait lorsque la quantité demandée équivaut à la quantité offerte. Les prix jouent alors un rôle d’information et coordonnent l’ensemble des acteurs de ce marché. En général, les quantités offertes augmentent donc avec la hausse des prix. À l’inverse, une hausse des prix réduira les quantités demandées (hors marchés du luxe, marchés financiers et autres…).

Contradiction avec la microéconomie classique ?

Observations techniques

Nous avons représenté ci-dessus un modèle typique d’offre et de demande. Dans notre cas, les quantités échangées sont de 8 pour un prix de 24. Une réduction de l’offre (offre 2) produit mécaniquement une hausse des prix qui réduit ainsi la demande. Néanmoins, il faut avoir en tête que la sensibilité de la demande peut évoluer en fonction du prix : c’est ce que l’on appelle l’élasticité.

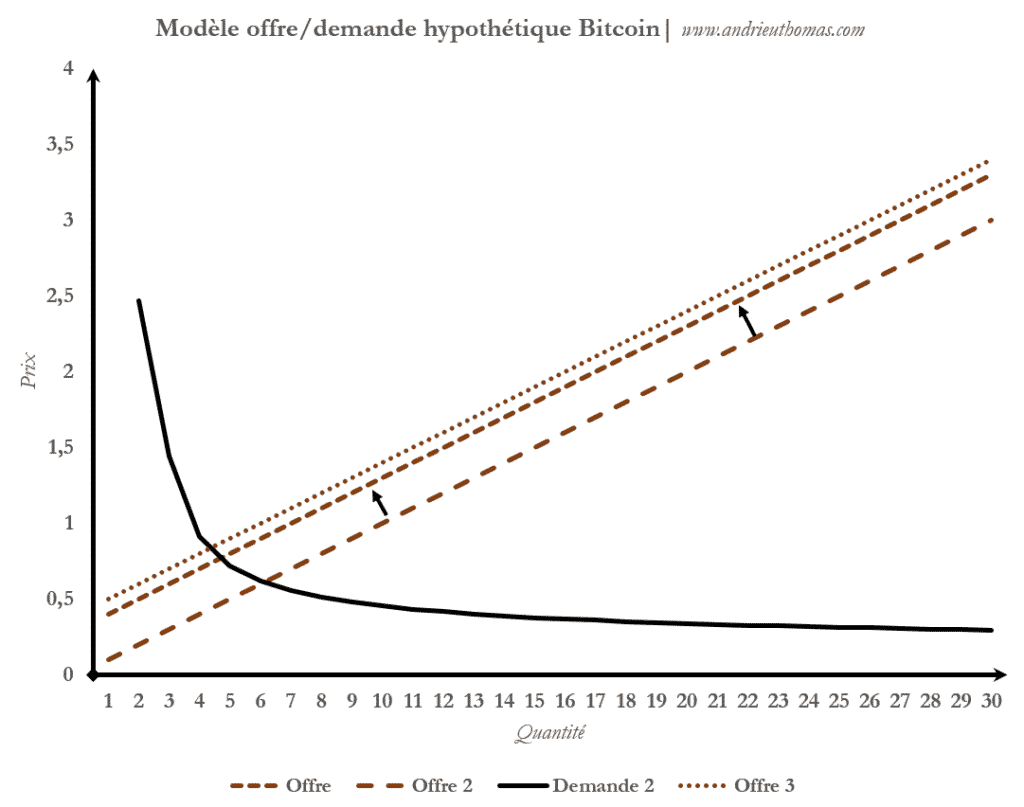

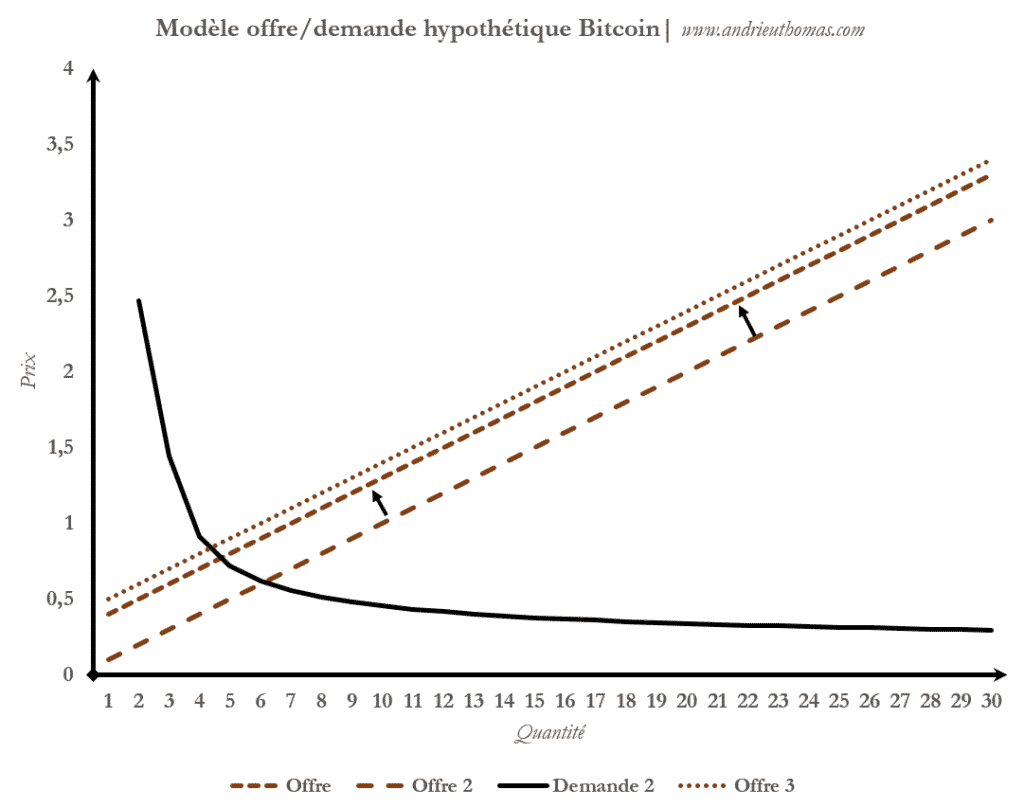

Dans le cas du bitcoin, les relations sont à peu près différentes. En outre, on sait déjà que la hausse du prix du bitcoin entraine une réduction (logarithmique) des quantités demandées. C’est-à-dire que chaque hausse supplémentaire du prix du bitcoin entraine une réduction de plus en plus petite des quantités demandées. De plus, l’élasticité mesurée du bitcoin en décembre 2021 montrait une élasticité de +10. L’augmentation de 1 $ du prix du bitcoin entrainait une augmentation de la demande pour 10 $ supplémentaires. Pour mieux comprendre les phénomènes de prix qui prennent effet, nous avons tenté de représenter le modèle théorique offre/demande du Bitcoin.

En noir, nous avons représenté la courbe théorique de demande du bitcoin. Une diminution des prix entraine une croissance exponentielle des volumes, comme le suggèrent les observations statistiques. À l’inverse, on a représenté en pointillés la courbe d’offre du bitcoin. Au cours du temps, les quantités offertes sur le marché diminuent de manière toujours plus réduite pour atteindre une quantité de 21 millions. On comprend alors mieux pourquoi les premières progressions du bitcoin étaient logarithme. La moindre réduction de l’offre (halving) entrainait une hausse significative du prix et une réduction des quantités échangées.

Limites du modèle Stock-to-Flow

En clair, nous avons vu que la forme de la courbe de demande sur le bitcoin explique une grande partie du comportement du cours du bitcoin. Les demandeurs de bitcoins sont généralement prêts à acheter de très grandes quantités dès que le prix du bitcoin devient faible. Réciproquement, passé un certain prix, la hausse du cours du bitcoin ne freine que très modérément les quantités demandées. Du côté de l’offre, le comportement est tout aussi intéressant. L’offre théorique sur le Bitcoin se réduit dans le temps sur le marché du bitcoin. Mais deux limites majeures s’imposent donc au modèle S2F :

- Le premier risque de défaillance du modèle est d’observer un changement dans le comportement de la demande. En effet, si un grand nombre de personnes montre son intérêt pour un prix du bitcoin moyen, alors il est probable que le potentiel de hausse après chaque réduction de l’offre se réduise. En d’autres termes, le jour où le prix du bitcoin n’aura plus d’incidence sur son attractivité, le marché verra ses performances largement réduites.

- Le deuxième risque est la défaillance de l’offre sur le marché du bitcoin. L’hypothèse de base consiste en effet à prendre en compte les nouvelles quantités minées. Néanmoins, il est aussi possible que les agents vendent par eux-mêmes des bitcoins qui étaient jusqu’ici détenus en réserve sur des portefeuilles (sell-off). Ce phénomène bousculerait l’offre de court terme et provoquerait une forte diminution du cours du bitcoin, au-delà des hypothèses proposées par le modèle.

En conclusion

En définitive, nous avons vu que le modèle Stock-to-Flow (S2F) était un moyen de mesurer l’évolution des marchés d’actifs rares. De fait, ce ratio permet de mesurer la rareté de l’offre au cours du temps. Ce modèle est donc très pertinent pour les actifs sur lesquels « l’offre fait le prix ». Ainsi, l’application du S2F au cours de l’or montre une bonne pertinence avec le cours de l’or. La rareté des flux de production d’or à partir de 2018 explique une partie du mouvement de hausse observé sur l’or.

En ce qui concerne le bitcoin, le modèle S2F montre une bonne corrélation historique. Cependant, on observe une forte divergence entre le modèle et le cours du bitcoin récemment. Certaines figures célèbres de la crypto, à l’image du fondateur d’Ethereum, se sont ainsi montrées très critiques envers ce modèle. La question qui se pose aujourd’hui est de savoir si ce modèle sera toujours aussi pertinent que dans le passé.

En outre, l’étude du marché à partir de critères microéconomiques tend à montrer certaines fragilités de ce modèle Stock-to-Flow. La hausse du prix du bitcoin suggérée par le modèle sur des niveaux extrêmes (>500 000$) serait réaliste dans le cas d’une demande soutenue des investisseurs. La courbe de demande du bitcoin montre en effet un grand intérêt des investisseurs lorsque le prix augmente. L’enjeu pour la fiabilité de ce modèle S2F sera maintenir une demande pour le Bitcoin, sans pour autant subir de vagues vendeuses qui modifieraient la structure de l’offre du marché.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

A

A

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

DISCLAIMER

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.