BCE : quels impacts attendre de la hausse des taux ?

Alors que l’euro perd près de 13 % depuis le 1er janvier 2021 face au dollar, la dévaluation de l’euro se retrouve dans les performances des économies européennes. Cette perte de valeur prononcée de l’euro s’explique par plusieurs raisons. Une des principales raisons est la différence de taux d’une part, ainsi que la différence de croissance d’autre part. Face aux risques de déstabilisation de l’euro et des économies européennes, la banque centrale européenne affirme enfin sa volonté de stopper une politique expansive. L’impact sur les marchés financiers, dont principalement les cryptomonnaies, est palpable. Dès l’été 2021, l’action des banques centrales permettait d’anticiper un recul du bitcoin sous 30 000 $. Désormais, il est important d’anticiper la temporalité des politiques monétaires dans un contexte avéré de correction des marchés financiers.

« La BCE a entamé la normalisation de sa politique »

La BCE a rappelé les pressions qui pèsent sur la politique monétaire. En effet, la banque centrale se retrouve confrontée à une situation d’inflation prononcée et de faiblesse de l’économie. Dans ce contexte, il est à la fois difficile d’envisager l’absence de hausse des taux face à l’inflation. Pourtant, une hausse trop prononcée des taux pour éviter une récession serait aussi difficile à imaginer. L’ampleur de la hausse des taux à venir aura des impacts importants sur les marchés financiers.

La nécessité de la hausse des taux en zone euro

Le 23 mai 2022, dans un communiqué de la BCE, Christine Lagarde a réaffirmé que « la BCE a entamé la normalisation de sa politique ». En effet, la Présidente de la BCE a précisé que « laisser les taux directeurs inchangés dans ce contexte constituerait un assouplissement de la politique monétaire, ce qui n’est pas justifié à l’heure actuelle ». On notera cependant un discours très souple, préférant parler de réduction des soutiens que de lutte assumée contre l’inflation. Ainsi, la BCE anticipe un arrêt des rachats de son Programme de Rachat d’Actifs (APP) d’ici le troisième trimestre 2022.

« Nous serons probablement en mesure de sortir des taux d’intérêt négatifs d’ici la fin du troisième trimestre ». En ce sens, la politique de normalisation devrait essentiellement se traduire par un retour à des tauxs nuls ou légèrement positifs. On voit ici l’objectif implicite de la BCE. La finalité de ce discours serait plutôt de limiter la baisse de l’euro, sous la contrainte principale du dollar. Il ne s’agirait pas réellement de lutter contre l’inflation. Il faut rappeler qu’une grande partie des dettes publiques sont détenues par des créanciers étrangers. Une baisse prolongée de l’euro augmenterait sensiblement les risques de crise monétaire.

Enfin, il faut rappeler que la sortie des taux négatifs marque un tournant historique dans la politique de la banque centrale. En effet, le taux d’intérêt à court terme (EURIBOR 3 mois) est négatif depuis 2015. Durant la crise du COVID, le taux s’était même rapproché des -0,6 %. Cette politique de taux négatifs aura tout de même duré un tiers de l’existence de la BCE (7 ans). Néanmoins, les taux devraient rester sur des niveaux extrêmement faibles d’après les projections de la banque centrale. Ce qui ne permet pas de dire que les politiques monétaires luttent efficacement contre l’inflation.

Quels effets monétaires ?

Dans son communiqué, la Présidente de la BCE rappelle que « nous avons une ligne directrice importante pour notre politique : générer une inflation de 2 % à moyen terme. Et nous prendrons toutes les mesures nécessaires pour le faire. »

En outre, la BCE insiste sur « la flexibilité, l’optionalité, et le gradualisme » de sa politique. En d’autres termes, la BCE adopte une politique relativement attentiste face à l’inflation et à l’état des économies européennes. Dans une récente émission, la Présidente Christine Lagarde est restée extrêmement évasive sur les outils nécessaires à la réduction du bilan central. Il faut rappeler que l’annonce de cette « normalisation » ne suppose pas pour l’heure de politique de « restriction ». Ainsi, cette politique serait plus une politique d’alignement sur les autres banques centrales.

Comme en 2010, le risque de la crise monétaire pèse sur la zone euro. L’euro est en position de faiblesse depuis 2020. Effectivement, l’euro perd près de 13 % face au dollar depuis janvier 2020. D’autre part, les sanctions économiques contre la Russie se sont soldées par un échec. L’euro cède près de 15 % face au rouble depuis le 1er janvier 2022. Il est donc important pour la banque centrale de garantir au moins la non continuation des programmes lancés durant la crise COVID.

Enfin, une politique monétaire qui rétablirait des taux directeurs positifs est un signal important envers les États. Les dettes publiques seront contraintes à une moindre augmentation. Les dernières projections de la BCE montreraient un taux (EURIBOR) de -0,4% en 2022, 0,3% en 2023 et 0,7% en 2024. Cela signifie que face au dollar, l’euro devrait rester structurellement en dessous de ses niveaux de 2020. Dans le même temps, cela signifierait, comme on l’observe aujourd’hui en Europe, une moindre correction des indices par rapport aux États-Unis.

Quel impact sur le marché des cryptomonnaies ?

Paradoxalement, une des principales causes de la hausse des cryptomonnaies depuis 2020 a été l’intervention des banques centrales. La création monétaire a été un facteur déterminant des tendances sur le marché des cryptomonnaies. Voici notre précédent article à ce sujet : Bitcoin (BTC) et cryptomonnaies : doit-on craindre un tapering ? – Cointribune.

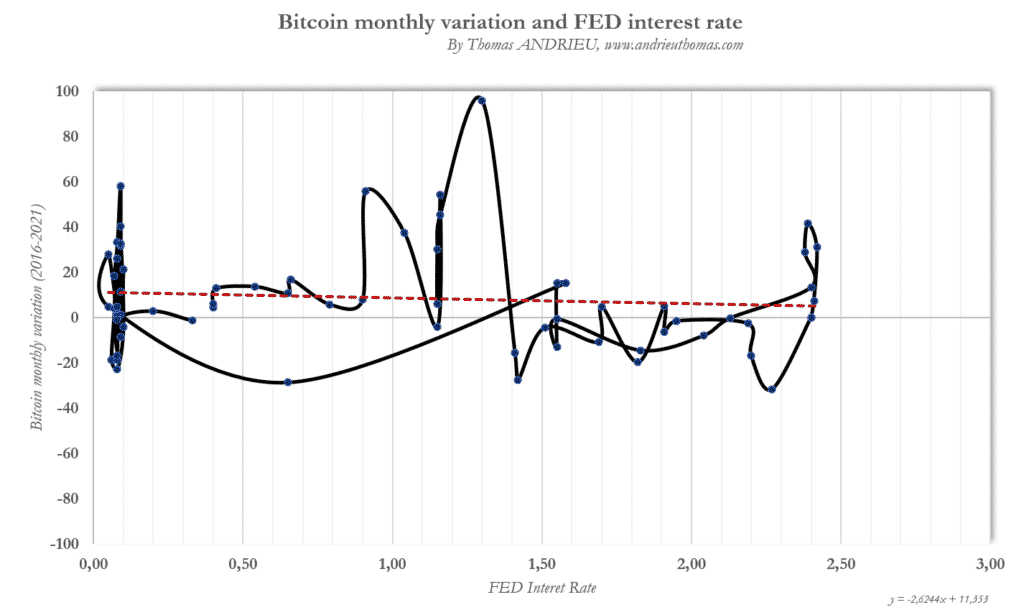

Nous avions montré dès juillet 2021, dans un article sur la politique monétaire, que dans le cadre « du ralentissement des injections monétaires […] il n’est pas impossible de revoir un bitcoin sous 30 000 $ dans les conditions actuelles ». L’étude statistique des marchés et de leur dépendance à l’action des banques centrales montrait de clairs signaux de correction des marchés. Pour conforter notre analyse, nous avons comparé ci-dessous le niveau des taux directeurs américains (abscisse) et la variation mensuelle du bitcoin (ordonnée).

Dans le cas des États-Unis, on remarque historiquement qu’un niveau de taux directeur à 0 % a globalement été positif au bitcoin. Par ailleurs, un niveau de taux compris entre 0,2 % et 0,9 % a été globalement sans effet ou négatif pour le prix du bitcoin. Il s’agit de la situation actuelle puisque le taux directeur américain est autour de 0,8 %.

De plus, un niveau de taux directeur autour de 1 % à 1,3 % est synonyme de hausse du marché durant la bulle de 2017. Enfin, un niveau de taux supérieur à 1,5 % a été historiquement synonyme de forte baisse du bitcoin. Nous devons ici rappeler que la corrélation absolue entre le taux et le cours du bitcoin est de -60 %. En conséquence, cela signifie qu’une hausse du taux directeur se traduit généralement (pas exclusivement) par une baisse du bitcoin.

Quel impact sur les marchés traditionnels ?

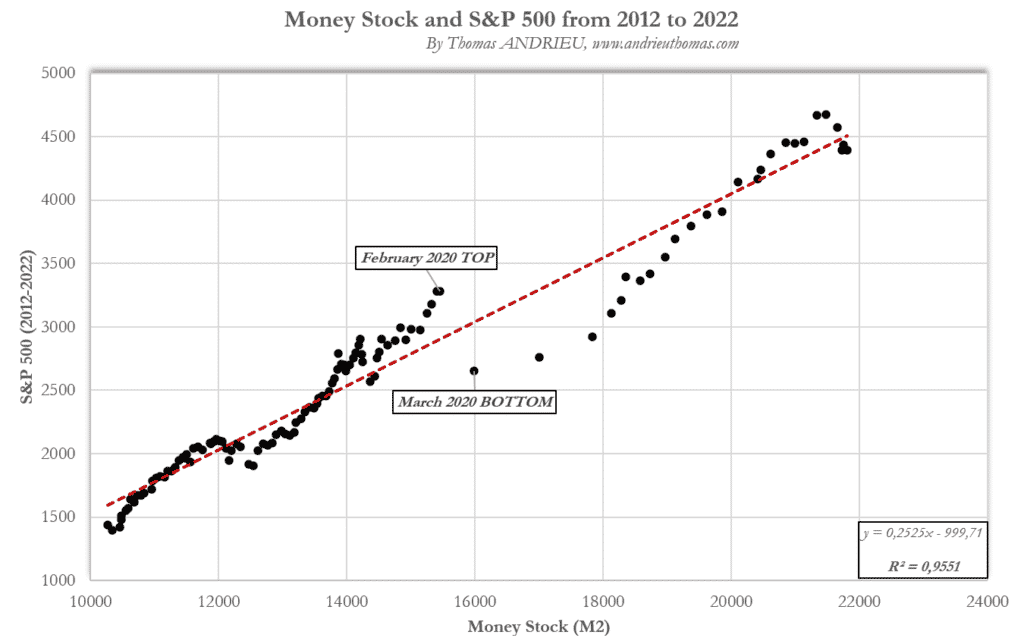

Contrairement au bitcoin, les marchés traditionnels sont moins sensibles à la variation de la masse monétaire. Pourtant, la détermination entre la masse monétaire, dont la progression dépend du taux d’intérêt, et le S&P 500 excède 90 %. En d’autres termes, l’anticipation du niveau de la masse monétaire à travers les taux directeurs permet de déterminer précisément le niveau probable du S&P 500.

Ainsi, on remarquera avec attention le phénomène monétaire qui a accompagné le krach de 2020, au centre du graphique. Le sommet du S&P 500 en février 2020 était un excès par rapport aux liquidités disponibles, ce qui signifiait une forte correction prochaine. Ensuite, le point bas de 2020 a marqué le phénomène inverse avec un niveau du S&P 500 monétairement sous-valorisé. Désormais, après l’excès de fin d’année 2021, nous nous situons en haut à droite du graphique.

Depuis janvier 2022, la masse monétaire pour les États-Unis (M2) a diminué de 0,4 %. De plus, il est probable que le taux directeur américain se dirigent autour de 2,5 % d’ici 2023. En ce sens, il est probable que la masse monétaire stagne, tout comme les indices. Dans tous les cas, cela nous montre que le risque de krach est limité. Le risque correctif serait essentiellement commun à 2022 et au début 2023. Ensuite, le processus de stabilisation des taux directeurs devrait conduire aux même phénomènes observés dans le passé.

En conclusion

La banque centrale centrale européenne adopte un discours de normalisation. Ce discours n’est pourtant pas aussi restrictif que la banque centrale américaine et les hausses de taux annoncées devraient rester limitées. Pourtant, la situation des taux américains peut constituer un indicateur de tendance pour les marchés financiers. Nous avons vu que le mouvement des taux pouvait expliquer certaines tendances, en particulier sur les cryptomonnaies. En conséquence, nous pouvons espérer que la hausse des taux directeurs entre 1 % et 1,3 % se traduise aussi par un support sur le marché des cryptomonnaies. Cet objectif de taux devrait être atteint à partir du second semestre 2022 aux États-Unis.

Par ailleurs, la politique de normalisation plus faible de la BCE devrait favoriser des corrections moins amples sur les marchés. La correction récente des marchés boursiers s’explique essentiellement par la brutalité des changements de politiques monétaires. Dans tous les cas, la BCE semble désormais prendre en considération l’inflation tout en conservant une position attentiste. La fin des politiques monétaires expansives devrait ainsi commencer dès l’été 2022 jusqu’à 2023. Il est probable que le marché des cryptomonnaies subisse à la fois l’impact des phénomènes monétaires, mais aussi les mouvements de change entre monnaies. Les premières conséquences devrait être observables d’ici la fin de l’été 2022.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.