Inflation : Vers une décennie noire ?

Depuis l’annonce des derniers chiffres d’inflation par la FED, les marchés vacillent et la crypto n’échappe pas aux secousses. Le S&P 500 a même récemment connu sa pire journée depuis janvier. Avec une inflation de 8,3 % en glissement annuel, la progression de l’indice des prix a certes légèrement ralentit, grâce à la chute du prix de l’essence, mais elle reste nettement supérieure aux objectifs de la Réserve fédérale. Peut-on s’attendre à une désinflation providentielle ou un durcissement de la politique monétaire est nécessaire pour éteindre l’incendie ?

La FED fera-t-elle volte-face ?

Beaucoup d’économistes pensaient que la Réserve Fédérale, mordicus, continuerait d’injecter des liquidités et n’augmenterait plus jamais ses taux face à des niveaux de dette insoutenables. Pourtant, la FED est plus que jamais prête à tolérer une certaine récession pour éviter que la situation ne dégénère en hyperinflation incontrôlable.

La Réserve fédérale cherche à atteindre une inflation aux alentours de 2 % avec un niveau faible de chômage et une croissance maximale. Elle opère donc un arbitrage entre l’inflation et la croissance en choisissant le problème le plus urgent à régler. Et le problème de l’inflation est bien plus grave qu’une éventuelle récession de 18 mois. Alors que le chômage ne concerne qu’une partie de la population, l’inflation affecte tout le monde et détruit l’unité monétaire sur laquelle est fondée l’hégémonie américaine depuis 45. D’autant plus que le marché du travail est en excellente santé : le taux de chômage est de 3,7 %, le plus bas depuis près de 50 ans.

Une question de crédibilité

La FED cherche avant tout à défendre sa crédibilité d’où elle tire sa légitimité. Sa fonction principale demeure de calmer les tensions inflationnistes. Il est donc probable qu’elle continue à augmenter les taux directeurs.

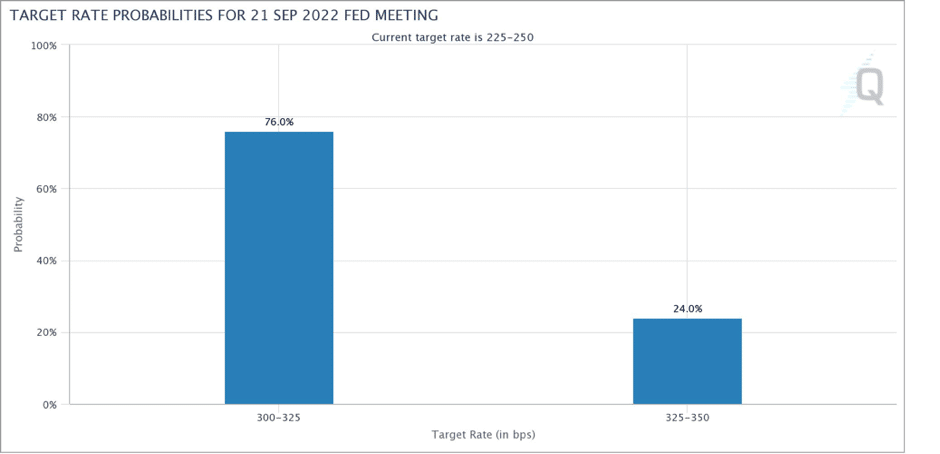

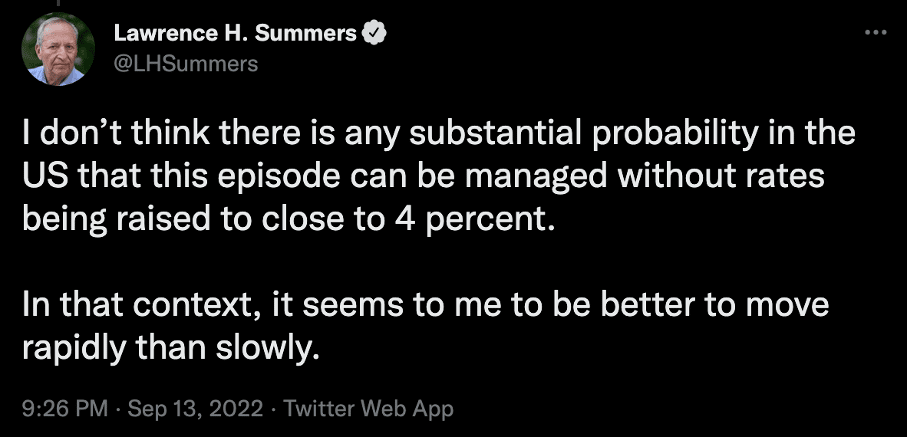

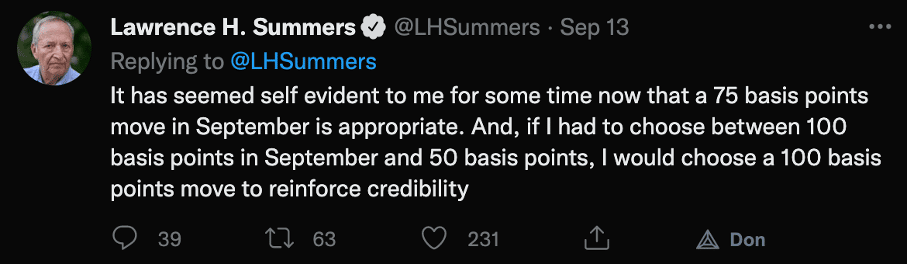

Dans les prochains jours, on peut s’attendre à des hausses de 75 points de base, voire de 100. La FED envisage également de réduire son bilan de 2 000 milliards de dollars. Un calendrier précis a été établi pour le prochain semestre. Ces augmentations seront d’autant plus importantes si les Américains et les marchés considèrent que la FED ne prend plus son ultime objectif au sérieux, et qu’elle privilégie le calendrier électoral à la vigueur du dollar. C’est ce qui a contraint Paul Volcker à sortir l’arsenal nucléaire pour endiguer une inflation de 13 % dans les années 70. « Trop d’argent courant après trop peu de biens », disait-il le banquier central à l’époque.

La FED est de retour. Un retour encore timide puisque selon ses propres modèles économétriques, les taux devraient être aux alentours de 6 %. Si les actions de la FED restent encore limitées au regard de la situation, c’est surtout par crainte d’un choc récessionniste brutal. La Réserve fédérale s’attend également à ce que la baisse des prix de l’énergie ait des répercussions sur l’inflation.

Quelle efficacité aux actions de la FED ?

Au vu de la progression de l’inflation, il est raisonnable de se demander si les hausses de taux sont réellement efficaces pour éteindre le feu. Après tout, Erdogan a peut-être raison : pour juguler l’inflation, il faut encore plus baisser les taux !

Il semblerait que les actions de la FED aient été relativement efficaces, car l’inflation sous-jacente (c’est-à-dire qui ne prend pas en compte certaines composantes, comme l’alimentation ou l’énergie) se maintient autour de 6 %, et cesse d’accélérer contrairement au début de l’année 2022.

« L’inflation sous-jacente est une chose que nous considérons parce qu’elle est un meilleur indicateur de l’inflation future. Mais l’inflation globale est-ce que les gens connaissent ? Ils ne savent pas ce qu’est l’inflation sous-jacente. Pourquoi le sauraient-ils ? Ils n’ont aucune raison de le faire. », Jerome Powell.

Avoir montré les dents semblerait avoir permis d’éviter une spirale inflationniste et surtout d’avoir ancré les anticipations des agents sur des niveaux « raisonnables ». Les fonctionnaires de la Réserve fédérale ont en effet tenté, de manière quasi explicite, de forcer les acteurs du marché à ne plus s’attendre à des baisses de taux d’intérêt en 2023. Dans une certaine mesure, ils ont réussi : les marchés ne prévoient plus qu’une légère baisse des taux.

« Je suis heureux de voir comment le discours du président Powell à Jackson Hole a été accueilli. Les gens comprennent maintenant le sérieux de notre engagement à ramener l’inflation à 2 %. » Neel Kashkari, président de la FED de Minneapolis.

Demain, la déflation ?

D’ailleurs, cela a suffi à faire peur à certains qui commencent à s’inquiéter des conséquences sur les valeurs technologiques. Elon Musk a conscience que lorsque l’argent coûte plus cher à emprunter, les valorisations ont tendance à être plus faibles. Les gens ont en effet moins d’argent pour acheter des voitures Tesla; et les investisseurs moins d’argent pour acheter des actions Tesla. Heureusement, la Réserve fédérale ne se soucie pas des tweets d’Elon et continuera d’appliquer sa politique. Et puis les actions sont toujours au-dessus de leur plus bas de juin et près de 20 % plus élevées que leur niveau avant la pandémie.

L’enjeu est existentiel et porte sur la légitimité de cette institution dans un pays qui a une forte culture de la sécession. C’est un problème bien plus important que la chute du marché des actions.

Que s’est-il passé ?

L’inflation est un phénomène macroéconomique global difficile à appréhender. Ses composantes principales évoluent dans le temps. Au début, l’inflation concernait essentiellement le bois de construction, puis les puces d’ordinateurs avant d’être tirée par l’énergie et les loyers. Gardons à l’esprit qu’il n’y a que deux facteurs cruciaux qui sont susceptibles d’expliquer un phénomène aussi généralisé et portant sur autant de biens : l’énergie et la politique monétaire (ou monétisation du déficit public). L’énergie est en effet un facteur important dans la production de biens durables.

Au lendemain de l’invasion de l’Ukraine par l’armée de Vladimir Poutine, le marché énergétique déjà sous pression s’est fortement emballé. Tout le monde a commencé à paniquer, il était hors de question pour les États-Unis de perdre un cm2 de territoire sur le terrain géopolitique. Le gouvernement a donc libéré des quantités importantes de pétrole issu de la réserve stratégique américaine. Cette décision a permis de calmer temporairement les tensions sur les prix et de ne montrer aucun signe de faiblesse face à Poutine. Sans doute une excellente décision.

En parallèle de ces pressions à la baisse, d’autres facteurs sont intervenus dans l’autre sens. La politique zéro covid s’est éternisée et continue toujours de s’appliquer. Le PCC ne souhaite visiblement pas cesser de museler sa population et des dizaines de millions de chinois sont encore confinés, notamment au Tibet. Le contrôle social et l’idéologie avant les résultats économiques. Ces fermetures généralisées ont affecté négativement la demande de ressources énergétiques.

Energie et désinflation !

Depuis peu, le prix de l’essence diminue et tire les niveaux d’inflation vers le bas. Il s’agit même actuellement de l’un des principaux facteurs de la désinflation actuelle. Heureuse nouvelle pour les démocrates à la veille des élections de mi-mandat : certaines formes d’inflation ont tendance à agacer davantage les populations. L’essence en fait partie.

Même si le poids de l’énergie dans l’inflation demeure supérieur aux niveaux pré-Covid, il est à son niveau le plus bas depuis janvier 2022. La chute des prix du gaz pourrait notamment favoriser à court terme une baisse de coûts pour les services de transports.

Il ne faudrait toutefois pas crier victoire trop rapidement. Les marchés mondiaux de l’énergie sont extrêmement fébriles. Les prix du gaz naturel continuent d’augmenter, ce qui favorise les hausses du prix de l’électricité, produite en partie (1/3) grâce au gaz naturel. Le gouvernement ne s’attend d’ailleurs pas à ce que les Américains payent moins cher leur facture d’électricité avant le milieu de l’année 2023.

D’autres facteurs peuvent nous faire dire que la crise énergétique n’est pas encore achevée. Les libérations de pétrole issues de la réserve stratégique vont s’achever d’ici quelques semaines et l’industrie pétrolière américaine produit toujours moins de barils/jour qu’avant la pandémie. Faut-il rappeler que les risques géopolitiques demeurent au moment où le Parti communiste chinois a cessé d’afficher sa neutralité factice dans ce conflit.

Vers une chute du prix des véhicules d’occasion ?

Au-delà de l’essence, un autre vecteur de désinflation à prendre en compte : les véhicules automobiles d’occasion. Leur prix n’a pas diminué depuis janvier alors que ceux des véhicules neufs ont connu une forte progression. Les États-Unis produisent maintenant autant de voitures qu’avant la pandémie et les chocs d’approvisionnement qui en ont découlé, notamment en raison des pénuries de semi-conducteurs, sont maintenant terminés. Une telle baisse pourrait significativement diminuer les niveaux d’inflation et favoriser une normalisation des prix des véhicules d’occasions sur les standards de 2019.

L’heureuse surprise de l’immobilier ?

L’immobilier est une composante de l’inflation déterminante. Les prix des logements sont en retard de plusieurs mois au regard des conditions macroéconomiques actuelles. Ainsi, tout ralentissement des revenus aujourd’hui ne se répercutera probablement pleinement sur l’inflation des loyers qu’à partir du milieu de l’année 2023.

La complication réside également dans le fait que les hausses de taux d’intérêt destinées à freiner la croissance des revenus et des dépenses ont l’effet pervers de faire baisser dans un premier temps les constructions. Jusqu’à ce que la baisse de la demande prenne le relais sur la chute de l’offre, on peut voir des tensions sur les prix.

La bonne nouvelle est que la croissance des prix des loyers ralentissait déjà dans les données privées il y a près d’un an. Une certaine baisse pourrait donc déjà être en vue pour l’inflation du logement.

FED, marchés et psychologie

La FED jouit d’une influence démesurée sur les marchés. Elle peut faire la pluie et le beau temps, même si les marchés ne réagissent pas toujours comme on l’attend dans les « news ». La psychologie humaine joue beaucoup dans cette variabilité.

Même si les marchés financiers sont des organes extrêmement complexes dont on ne peut décrire toutes les variables, il est possible de considérer que l’impact réel des nouvelles économiques est surtout une fonction des réactions des marchés à ces nouvelles. Or, ces réactions dépendent fortement des actions futures anticipées de la FED par les marchés.

C’est un jeu psychologique répété.

Par exemple, des chiffres positifs sur l’emploi pourraient annoncer une reprise et donc une ère de croissance des profits. Les marchés peuvent néanmoins anticiper une remontée des taux par la FED face à un marché du travail dynamique. À l’inverse, un ralentissement de la croissance peut paradoxalement contribuer à emballer positivement le marché des actions. Les investisseurs peuvent considérer que la Réserve fédérale est maintenant davantage susceptible de baisser les taux directeurs en vue d’éviter une récession. Surtout si des élections sont imminentes…

L’été fut particulièrement euphorique au regard des chiffres de l’inflation, des resserrements des conditions de crédits et du risque de récession majoré par un risque géopolitique dans le Pacifique. Difficile de prévoir la réaction des marchés …

Il est important de comprendre cette application de la théorie des jeux, car une politique d’investissement basée uniquement sur les annonces macroéconomiques n’est sans doute pas la meilleure stratégie à adopter. Surtout dans le cadre du bitcoin qui n’est toujours pas une protection contre l’inflation et se comporte encore comme une action technologique.

Ray Dalio, actions, bitcoin

Même si on vient de voir que les relations entre les résultats économiques et l’état du marché ne sont pas parfaitement corrélées, il est intéressant d’analyser la thèse de Ray Dalio.

Brillant investisseur et fondateur du plus grand hedge fund du monde, Ray Dalio a récemment publié un post dans lequel il livre sa position très pessimiste sur le futur des marchés en fonction de l’évolution de l’inflation qu’il anticipe.

« J’estime qu’une augmentation des taux, d’où ils sont à environ 4,5 %, produira un impact négatif d’environ 20 % sur les cours des actions. »

« Lorsque les gens perdent de l’argent, ils deviennent prudents, et les prêteurs sont plus prudents dans leurs prêts, de sorte qu’ils dépensent moins. Je suppose qu’une contraction économique significative sera nécessaire, mais cela prendra un certain temps. Le résultat est qu’il me semble probable que le taux d’inflation restera nettement au-dessus de ce que les gens et la FED veulent (alors que le taux d’inflation d’une année sur l’autre baissera), que les taux d’intérêt augmenteront, que d’autres marchés baisseront et que l’économie sera plus faible que prévu. »

Le pic d’inflation est peut-être derrière nous. La FED va peut-être marquer une pause dans ses mesures de restriction. Elle pourrait aussi les amplifier afin d’éviter un emballement de l’inflation et conserver sa crédibilité. Les marchés pourraient alors réagir positivement, ou au contraire négativement. Le futur est imprédictible : la chute du marché actions pourrait aussi bien faire chuter bitcoin que le transformer en protection contre l’inflation, ce qu’il a toujours tenté d’être sans y parvenir pour le moment.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

L'équipe éditoriale de Cointribune unit ses voix pour s’exprimer sur des thématiques propres aux cryptomonnaies, à l'investissement, au métaverse et aux NFT, tout en s’efforçant de répondre au mieux à vos interrogations.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.