La BCE parviendra-t-elle à réduire l'inflation… sans crise ?

Alors que la BCE initie une politique monétaire plus restrictive, la question est de savoir si la zone euro s’expose à un risque de crise. Le taux italien à 10 ans frôle ainsi les 4 % (du jamais vu depuis 2013 !), niveau difficilement soutenable pour les finances publiques. Parallèlement, l’écart des taux se maintient entre les différents pays de la zone euro dans un contexte de crise de la balance commerciale. Cette situation, pour le moins délicate, impose à la BCE une grande prudence. Cependant, la lutte contre l’inflation est un impératif absolu, mais l’institution européenne a significativement tardé à réagir. Jamais les taux réels ont été aussi faibles. Les investisseurs et les épargnants voient leurs avoirs se dévaluer. Dans notre précédent article, nous avions discuté des risques récessifs qui adviendraient en zone euro (La récession se profile en zone euro – Cointribune). Décryptage d’une situation tendue et déterminante…

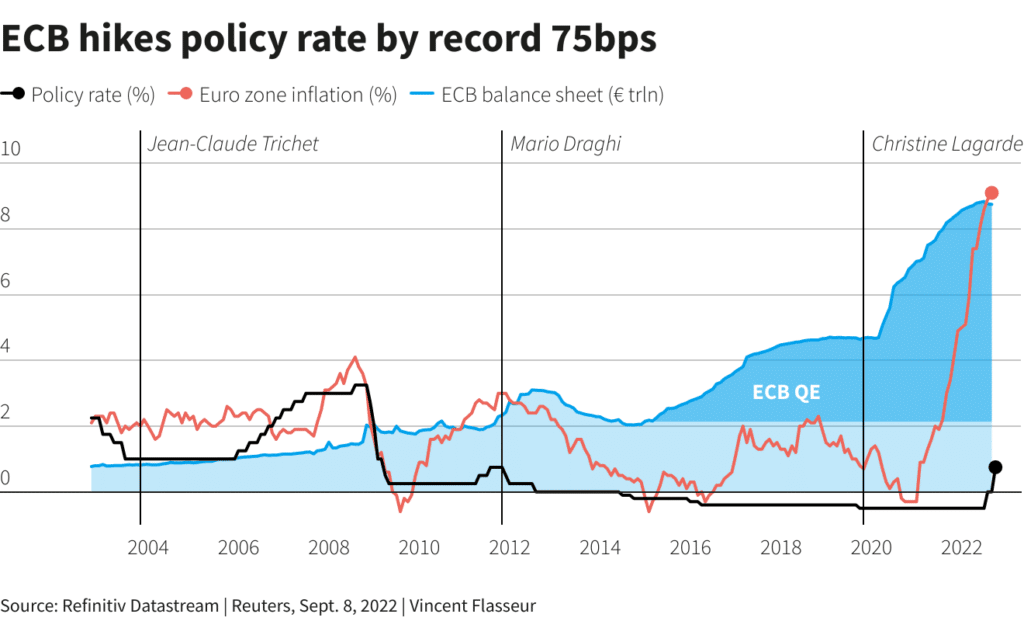

La BCE sur le chemin de la FED

La lutte contre l’inflation est clairement redéfinie comme une priorité après la réunion des différents argentiers du monde à Jackson Hole. La zone euro ne peut plus attendre macabrement la dévaluation de l’euro sans réagir. Depuis janvier 2021, l’euro a perdu plus de 19 % de sa valeur face au dollar. Le fait que l’euro soit au plus bas depuis sa diffusion et que la BCE tarde particulièrement à remonter les taux, ont créé pour l’économie de la zone euro des tensions importantes.

Dès lors, l’impératif de stabilité monétaire apparaît plus que jamais vital. La première étape pour la BCE fut de sortir définitivement des taux négatifs instaurés depuis 2015. Désormais, la hausse des taux peut s’accélérer. Lors de sa réunion qui s’est tenue aujourd’hui, la BCE était attendue pour une hausse de taux de 75 points de base. Ce qui s’est manifestement confirmé. En outre, l’objectif fixé par la BCE serait d’atteindre un taux directeur de 1,3 % d’ici début 2023. Le taux directeur monterait par la suite jusqu’à 1,8 % d’ici 2024.

« L’anticipation médiane (et majoritaire) était que le taux des principales opérations de refinancement de l’Eurosystème augmente régulièrement, passant de 0,5 % au troisième trimestre 2022 à 1,3 % au premier trimestre 2023. Les taux d’intérêt devraient se situer à un niveau moyen de1,5 % (contre 0,6 %) en 2023 et atteindre 1,8 % (contre 1,0 %) d’ici 2024 (voir graphique 15a). » – Banque centrale européenne – The ECB Survey of Professional Forecasters – Third quarter of 2022 (europa.eu).

Conséquences sur les marchés financiers

Dans la foulée des anticipations et des annonces de politique monétaire de la BCE, l’euro a refranchi la parité. Après un plus bas mercredi à 0,99 euro pour un dollar, le change EUR/USD est revenu sur la barre des 1. Cela peut sonner comme le début d’un rebond de moyen terme de l’euro. Néanmoins, l’amplitude du mouvement de rebond de l’euro suscité demeure faible…

De leur côté, les marchés financiers sont restés stables pour finalement plonger dans le rouge en milieu de journée. En outre, les investisseurs étaient restés prudents et couverts face à l’annonce des banquiers centraux ce jeudi. Finalement, l’annonce de la BCE a légèrement plombé les indices et confirmer la perspective d’une restriction supplémentaire des liquidités disponibles.

Pour sa part, le bitcoin (BTC) a légèrement chuté (de près d’un pourcent et demi dans la journée). L’annonce de nouvelles restrictions monétaires impacte toujours négativement les actifs financiers les plus volatils. Cependant, l’annonce des restrictions de la BCE ne surprend pas le marché et s’insère dans la suite logique de la hausse des taux aux Etats-Unis. Les valeurs refuges, comme l’or, ont enfin suivi la même trajectoire. L’or a relativement chuté en passant de près de 1725 $ l’once sous 1715 $ l’once. Cette chute est plus marquée sur le cours de l’or en euro, malgré le fait que l’or reste sur ses supports qui valident un cours du métal jaune proche de ses plus hauts historiques.

En bref, les actions, l’or et le bitcoin sont en légère chute après les annonces de la BCE. Réciproquement, l’euro semble confirmer difficilement une latéralisation de court terme…

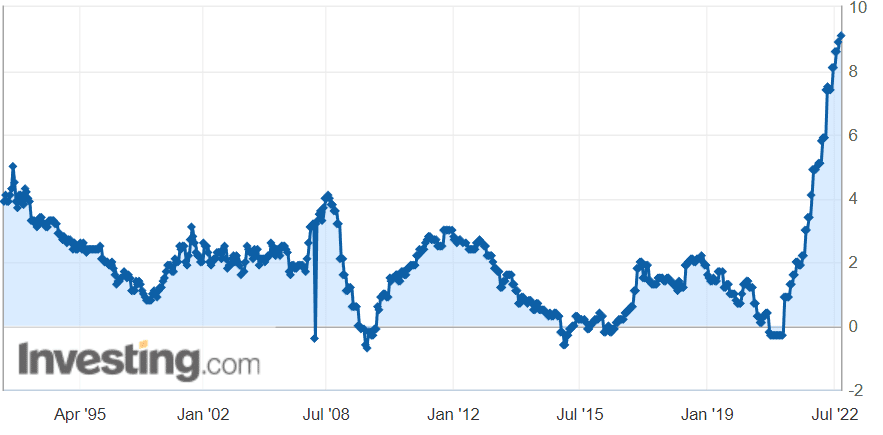

L’inflation (encore) en hausse en zone euro

Dernièrement, les chiffres de l’inflation en zone euro en août sur un an ont atteint 9,1 %. En effet, ce chiffre est en hausse de 0,2 points par rapport au mois précédent. En Europe plus globalement, l’inflation est de +2,5 % sur un an au Luxembourg. C’est aussi +3,5 % en Suisse. La France apparaît à la 3e position avec une inflation relativement « modérée » à +5,8 %. Dans le cas de la Suisse et du Luxembourg, la présence d’un haut niveau de vie, de la stabilité du franc suisse ou des chaînes d’approvisionnement explique la faiblesse de l’inflation.

Mais la situation est bien pire dans les pays baltes. Ainsi, la pire inflation est celle enregistrée en Estonie, en Lettonie et en Ukraine. L’inflation dans ces trois pays s’élève respectivement à près de +25 % en Estonie, +22,4 % en Lettonie, et +22,2 % en Ukraine. Les pays du Nord-Est de l’Europe posent un lourd problème à la BCE. Effectivement, il existe sur une même zone monétaire d’immenses différences dans les taux d’inflation. Entre le Luxembourg et l’Estonie, l’inflation est 10 fois plus grande !…

Enfin, dans certains pays comme la Turquie, l’inflation dépasse +80 % sur un an. Le risque est que cette contagion se fasse à une partie de l’Europe. L’inflation devient vite incontrôlable dans l’histoire passé une dizaine de pourcents…

Quel impact concret sur l’économie ?

L’économie est prête à subir une hausse des taux en zone euro. Mais ce n’est pas le cas des Etats et des administrations publiques qui se confrontent au laisser-aller des décisions politiques. L’importance des déficits et des dettes publiques empêche les Etats de supporter une hausse des taux suffisante. Ainsi, le seul paiement des intérêts français pourrait dépasser les 100 milliards d’euros par an dans les prochaines années… C’est-à-dire la principale dépense de l’Etat devant l’éducation, l’armée… Mais cela est sans compter le service de la dette (c’est-à-dire le remboursement de la dette en elle-même). Chaque jour, plusieurs milliards d’euros de dettes sont roulés. Néanmoins, un problème de financement ou de confiance des prêteurs suffirait pour détruire littéralement la stabilité des finances publiques de tous les pays européens. En ce sens, la BCE prend le risque de renverser la pyramide qu’elle a elle-même construite…

Le fait que les taux directeurs entrent dans une nouvelle ère de hausse est économiquement sain, mais politiquement catastrophique… Peut-être la BCE cherchait-elle à jouer la montre pour gagner de précieux mois de crédit à bas coût ?

Par ailleurs, il faut aussi rappeler la perte de valeur historique des obligations (dettes d’Etats et d’entreprises). Cette dernière atteint près de 20 % d’après Bloomberg. Le marché obligataire est le deuxième plus gros marché du monde après le marché de l’immobilier. Dès lors, la perte de valeur des obligations met à mal de nombreux fonds qui assurent l’épargne, les retraites et les placements de demain… Dans ce contexte, certains évaluent la perte (théorique) de valeur du bilan de la BCE à près de 1 000 milliards d’euros (perte de valeur des obligations détenues par la BCE)… Cette perte se concrétiserait si la BCE venait à réduire son bilan et à liquider certains de ses avoirs.

Le problème des déficits commerciaux et du niveau de vie

Le chiffre du déficit commercial français est paru aujourd’hui à 2h45. La situation commerciale française devient absolument critique. En juillet, le déficit commercial français s’élevait à -14,5 milliards d’euros, largement sous les prévisions (-13,4 milliards d’euros). Pour juin, ce déficit était de 13,1 milliards d’euros. En janvier 2022, ce déficit commercial français était de -8 milliards d’euros. Sur un an, le déficit commercial français frôle les 130 milliards d’euros… Du jamais vu dans l’Histoire française.

Effectivement, il faut dire que ce déficit représente l’équivalent de plus de 5,1 % du revenu des français. C’est-à-dire que les français ont perdu l’équivalent de plus de 5 % de leur revenu sur une année uniquement du fait du déficit commercial ! En Allemagne, la balance commerciale reste extraordinairement faible (+5,4 milliards d’euros en juillet, contre +17,7 milliards d’euros il y a un an). Cette situation européenne inquiète les marchés. Il faut dire que les perspectives structurelles ne sont pas idéales et que l’euro subit un poids dangereux.

En outre, la dégradation lourde de la conjoncture pour la balance commerciale implique non seulement une baisse du niveau de vie, mais également des risques pour l’avenir de l’euro. Entre 2008 et 2021, le revenu moyen par habitant en zone euro est passé de 42 355 $ à 42 307 $. En France, sur la même période, le niveau de vie a même baissé de près de 4,4 %, en passant de 45 520 $ à 43 518 $. Alors que le niveau de vie régresse en Europe, il augmente significativement aux Etats-Unis. Entre 2008 et 2021, le revenu moyen aux Etats-Unis a augmenté de plus de 42 % ! On avait espéré pendant les Trente Glorieuses un rattrapage de l’Europe, mais force est de constater que l’Europe s’est perdue face à elle-même. L’écart entre l’Europe et la croissance observée dans certaines régions du monde se creuse lourdement…

En conclusion

En bref, nous avons vu que les décisions de la BCE sont d’une importance stratégique. Avec une inflation encore en hausse et une baisse historique de l’euro, la BCE semble enfin débuter le resserrement sa politique. En outre, la BCE projette une hausse des taux historiques et celle de son taux directeur proche des 2 % en 2024…

Mais cette opération est d’autant plus dangereuse qu’elle est nécessaire. L’absence de lutte contre l’inflation est dangereuse pour l’économie à plusieurs égards. Tout d’abord, cela encouragerait le déclin de l’euro, mais aussi la dégradation du niveau de vie et de la stabilité entre pays. Jamais l’inflation ne fut si éloignée du niveau des taux… La stabilité de l’épargne et de l’économie est un impératif absolu.

Cependant, la hausse des taux et la lutte contre l’inflation ne sont pas sans risque pour les Etats et certaines entreprises… La lourdeur des dettes et des déficits, ainsi que la faiblesse des variables macro-économiques (balance commerciale, balance des paiements, croissance…) rend très risqué une politique de resserrement monétaire. Cet impact sera durable et se manifestera dans les prochaines années, ce qui induira certainement de lourdes tensions politiques. En parallèle, le risque de crise des finances publiques s’ajoute au risque de crédit et aux risques liés à la faiblesse de la croissance dans les prochains mois. En ce sens, certains spécialistes estiment que l’euro pourrait continuer sa chute dans le temps malgré des politiques de soutien.

Ainsi, la BCE se retrouve plutôt dans le costume du cordonnier que du couturier. La difficulté à lutter contre l’inflation sans menacer la stabilité à long terme de la zone euro est un dilemme important. L’annonce du jour de la BCE d’une hausse de 75 points de base du taux directeur confirme les attentes des marchés qui se replient légèrement.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.