Qu’est-ce que l’effet Cantillon, et avec quelles conséquences ?

L’économiste Richard Cantillon a vécu une des plus grandes spéculations de l’Histoire moderne. Brillant spéculateur, il publie en 1730 son Essai sur la nature du commerce en général. Il théorise notamment ce que l’on nomme aujourd’hui « l’effet Cantillon ». D’après cet effet, ceux qui bénéficient le plus de la création monétaire sont les premiers receveurs, après quoi l’impact sur les prix et la répartition des ressources est progressif. Au cœur de la théorie monétaire et de la compréhension actuelle des marchés, cette théorie est plus que jamais d’actualité.

Effet Cantillon : une réalité dans un monde de crédit ?

La source historique…

Cantillon a vécu au début du XVIIIe siècle. Les bouleversements monétaires de cette époque ont probablement forgé les théories de cet économiste. À la mort de Louis XIV en 1715, l’État est surendetté (probablement une dette autour de 150% du « PIB ») et les deux années suivantes de recettes sont déjà dépensées. Entre 1716 et 1720, le tristement célèbre banquier John Law de Lauriston émet des quantités considérables de billets (probablement l’équivalent de deux fois le produit national à la mort de Louis XIV) avec la Banque Générale puis la Banque Royale.

Cette création monétaire abusive a mené droit à la hausse du prix des actifs, dont principalement les nouvelles actions naissantes des compagnies de commerce (Compagnie d’Occident en France, Compagnie du Mississipi en Angleterre…). Une véritable épidémie de millionnaires touche le pays, et les plus fortunés sont évidemment ceux qui sont les plus proches du pouvoir. Cantillon, d’origine irlandaise, n’avait que 23 ans en 1720. Il spécule d’abord pour le système de Law en créant sa Banque et en achetant les titres de la Banque Royale. Il spécule ensuite contre en se couvrant et en arrêtant immédiatement quand le système de Law montrait les premières faiblesses.

Effet domino.

L’effet Cantillon se base implicitement sur le postulat selon lequel les ressources se distribuent de la manière la plus simple possible. Par exemple, des innovations qui améliorent les conditions de production vont attirer de nombreux capitaux en raison de la plus grande facilité de distribution des ressources. De même, lors du processus de création monétaire, la monnaie se répartie généralement de telle sorte que celle-ci affronte la moindre vitesse de circulation, c’est-à-dire qu’elle génère une inflation sur les actifs, dont souvent sur la dette publique.

La hausse du prix des actifs provoque ensuite plusieurs conséquences : les entreprises paient plus cher les capitaux dont elles ont besoins (machines, immobilier, etc…) et les ménages paient plus cher l’accès à l’immobilier et voient leur pouvoir d’achat stagner, etc… La théorie de Cantillon avance justement l’idée qu’une hausse de certains prix dans un premiers temps va ensuite se répercuter à l’ensemble de l’économie, provoquant un lissage très progressif des richesses injectées à l’ensemble de la population.

Nous pouvons schématiser l’effet Cantillon par le processus suivant : une personne touche 100 000€ issus de la création monétaire. Cette personne appartient aux 20% des français les plus riches et va donc dépenser en moyenne 70% de ce montant sur l’année, soit 70 000€. Statistiquement, on sait que 80% de la population française avec les revenus les plus faible reçoit à peu près 60% de l’ensemble des revenus [voir]. Cela signifie que 42 000€ des 70 000€ seront dépensés envers des populations plus modestes, qui contribuent à une plus grande vitesse de circulation de la monnaie, et le processus se répète ainsi, etc… L’effet de diffusion des ressources se poursuit jusqu’à ce que les 100 000€ soient répartis de la manière la plus proche possible de la répartition des revenus pour l’ensemble de la population.

Effet Cantillon et utilité en économie.

L’effet Cantillon : d’actualité ?

Dans notre précédente publication, nous sommes revenus sur le rôle déterminant de la masse monétaire dans la hausse ou la baisse des marchés financiers. Les cryptomonnaies par exemple sont au cœur de ce processus Cantillon et bénéficient directement des injections de liquidités des banques centrales. Néanmoins plusieurs facteurs peuvent limiter l’effet Cantillon, qui n’est donc pas pertinent à toutes les époques :

- Une chute de la vitesse de circulation de la monnaie et une faible inflation limitent fortement l’effet Cantillon. Les nouveaux revenus se diffusent plus lentement dans l’économie, avec un moindre effet sur les classes les plus modestes.

- Un trop fort niveau inégalités de revenus et de patrimoine limite les possibilités de diffusion des nouvelles ressources à l’ensemble de la population.

Depuis plusieurs années, les banques centrales suivent la théorie selon laquelle la création monétaire encourage théoriquement la hausse des marchés et donc le dynamisme de l’économie. Néanmoins, la faiblesse de la vélocité et de l’inflation contribue à une moindre efficacité de ces politiques monétaires. L’effet Cantillon n’est pas vraiment perceptible de nos jours car les richesses demeurent très concentrées sur quelques catégories d’actifs. On insistera sur le rôle majeur de la dette publique et de la faiblesse persistante des taux.

La nature de l’inflation actuelle : l’inflation des actifs.

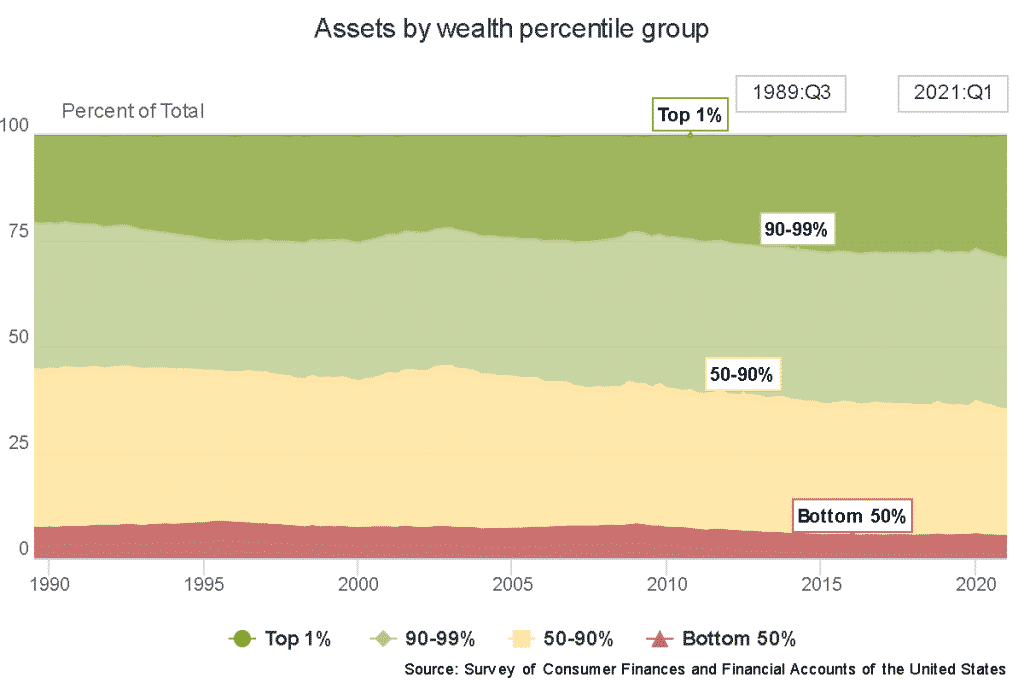

Le graphique ci-dessus reprend la part des actifs détenus par chaque catégorie ayant des actifs croissants. On observe que les 1% des individus avec le plus d’actifs aux États concentrent près de 24,6% de l’ensemble des actifs. Les 50% d’individus avec le moins d’actifs disposent quant à eux moins de 3% de l’ensemble des actifs. L’écart est très important. Ainsi, une hausse de la masse monétaire va avoir globalement tendance à provoquer une rétention des richesses chez les plus aisés.

Le fait que la création monétaire profite d’abord aux actifs provoque un enrichissement des plus aisés. L’inflation plus forte sur le prix des actifs entraine ensuite une stabilisation du système des prix par dilution des prix à toute l’économie. En conséquence, la vitesse de circulation de la monnaie chute et les inégalités augmentent (-50% sur 20 ans pour les États-Unis). Ce que ces données nous montrent, c’est que l’effet Cantillon prend sa source chez les plus fortunés, sans grande surprise historique.

Le rôle de la vélocité.

Cantillon fut un des premiers à théoriser l’idée selon laquelle la monnaie était une marchandise, qui dépendait de sa quantité, mais aussi de sa vitesse de circulation. Plus la monnaie circule vite, plus on dit que la vélocité est forte. Sans inflation comme c’est le cas en Europe, une hausse de la masse monétaire va provoquer mécaniquement une chute de la vitesse de circulation de la monnaie.

Une faible vitesse de circulation de la monnaie empêche à l’effet Cantillon de prendre effet. En effet, la monnaie circulant moins vite, les prix courants sont moins entrainés à la hausse, et l’écart entre riches et pauvres se creuse. C’est aussi la raison pour laquelle le maintien d’une vélocité relativement forte limite les inégalités. En France, le taux d’épargne des 20% des français les plus aisés est 10 fois supérieur au taux d’épargne des 20% des français les plus modestes [Insee]. Cela illustre bien le fait que la consommation soit prépondérante chez les plus modestes, le plus souvent par nécessité, ce qui implique une plus forte vitesse de circulation de la monnaie.

Comprendre l’effet Cantillon sur les marchés.

Le même type de processus prend effet au sein des marchés. L’injection de près de 10 000 milliards de dollars sous la crise COVID par les banques centrales provoque un processus de diffusion des liquidités pour plusieurs années. Les liquidités se répandent ainsi à l’ensemble des acteurs majeurs des marchés financiers. Si la part d’actions en portefeuille est de 40% par exemple, les quantités demandées sur actions seront de 4 000 milliards de dollars. Ensuite, les vendeurs ayant reçu les 4 000 milliards vont le redépenser pour acheter à nouveau 40% d’actions et ainsi de suite… Le tout participe à une hausse progressive des marchés, avec des performances positives décroissantes.

L’effet Cantillon suit les mêmes logiques, et met plusieurs années voire décennies à prendre effet. Cet effet est très perceptible sur des marchés petits ou en expansion. Sur le marché des cryptomonnaies par exemple, on retrouve une inégalité extrême de répartition de la capitalisation [voir article]. Une infime minorité des agents détiennent une grande majorité des ressources. Dans ce cas, l’effet de dilution de la capitalisation et très lent car les inégalités sont fortes. Néanmoins, l’expansion du marché provoque un enrichissement plus important chez les leaders de ce marché (situation de monopole), avant que les ressources se répandent à l’ensemble des agents (oligopole puis marché concurrentiel, etc…). L’effet Cantillon est donc une réalité économique qui est au cœur des dynamiques monétaires, de croissance, d’innovation et d’inégalités.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.