Pourquoi la destruction monétaire est inopérante…et avec quelles conséquences ?

Aujourd’hui, nous avons des Banques centrales qui rachètent éternellement des dettes publiques selon la théorie du Quantitative Easing. Ce qui conduit des Banques centrales, en théorie indépendantes, à se conformer pleinement à la conjoncture étatique. La théorie initiale du Quantitative Easing n’est plus réellement respectée maintenant. Les conséquences sont celles de la dégradation continue des monnaies traditionnelles, et la hausse du prix des actifs, dont les cryptomonnaies.

Quantitative Easing (QE) ou Quantitative Excess ?

La théorie du QE au cœur des politiques monétaires

La théorie de l’assouplissement quantitatif (ou QE en anglais) repose sur le principe du rachat d’actifs en périodes de tensions économiques ou financières. La Banque centrale utilise donc la création monétaire afin de pouvoir acheter les actifs en question. Les actifs sont alors transférés dans le bilan de la Banque centrale pour éviter un effondrement de certains marchés en crise. Une fois la crise passée, en théorie, les actifs peuvent être liquidés auprès du bilan de la Banque centrale, ce qui équivaut à une destruction monétaire. Toujours dans la théorie, l’effet monétaire est nul à terme et les tensions sur les actifs ont été réduites.

Aujourd’hui, les programmes de rachats d’actifs (en particulier le rachat de dettes publiques) semblent devenir la norme. Cependant, la fonction des Banques centrales peut-être profondément remise en question par le fait que les titres publics (obligations d’État) ne confèrent pas le même degré de solvabilité que les titres privés.

Pourquoi la destruction monétaire ne fonctionne plus ?

Comme je l’ai montré dans certains de mes livres et articles, la très large majorité des États ayant existé n’ont jamais remboursé en totalité leurs dettes. Et nous n’échapperons probablement pas à ce constat. En 2019, j’ai appliqué à la dette publique française le raisonnement suivant :

La dette publique est de 2400Mds€ en 2019. Admettons une croissance moyenne de 2% par an sur 25 ans (soit une croissance de 63,5%). Dès lors, sans nouvelle augmentation de la dette, le ratio dette/PIB passe de 100% en 2019 à 60% en 2044 [1]. De même, admettons une inflation de 2% par an en moyenne sur 25 ans (soit 63,5%). Une croissance moyenne de 2% annuelle cumulée à une croissance moyenne annuelle de 2% équivaut à un ratio dette/PIB de 37% horizon 2044 [2].

Pour rembourser la dette publique uniquement d’ici à 2050, il faudrait donc une perte de revenus des agents entre 35% et 45%. Sous les conditions miraculeuses d’une croissance et d’une inflation de 2% par an et d’une stagnation de l’endettement dès 2019. Ce qui est impossible au regard de la présence de déficits très hautement structurels, de la tendance démographique et de productivité. La conclusion est simple : la dette publique ne peut pas économiquement (et historiquement) être remboursée.

Le fait que les dettes publiques ne peuvent pas être remboursées, implique aussi le fait que les politiques monétaires actuelles sont irréversibles. C’est-à-dire que quand les Banques centrales achètent des obligations d’État, ces mêmes obligations seront ensuite remboursées avec d’autres obligations futures. La création monétaire est effective lors du rachat des dettes publiques, tandis que la destruction monétaire n’est pas effective lors du remboursement des dettes publiques. Car le remboursement des dettes publiques nécessite de nouvelles dettes publiques, et donc création monétaire. Ainsi, si les Banques centrales diminuent aujourd’hui leurs rachats, cela ne peut que se traduire par des tensions sur les taux.

[1] Dette 2019/PIB 2044 = 2400Mds€/2400*1.635Mds€ = 61%

[2] Dette 2019/PIB courant 2044 = 2400Mds€/2400*1.635²Mds€ = 37%

Destruction monétaire inopérante : quels risques ?

La hausse du prix des actifs et le maintien extrême de l’équilibre économique…

Dans la théorie idéale du Quantitative Easing, la création monétaire est suivie de la destruction monétaire. Ce qui n’est plus cas aujourd’hui. Le fait que destruction soit inopérante implique inévitablement le gonflement du prix des actifs. Néanmoins, les exemples historiques d’une telle situation ne manquent pas. La situation monétaire actuelle n’est pas si extraordinaire à l’inverse de ce que de nombreux économistes laissent penser.

Il y a des périodes dans l’Histoire où la hausse de l’endettement et la chute de la croissance nécessitent une création monétaire plus forte. La hausse de la taille des bilans centraux implique souvent la chute des taux. La chute des taux provoque une diminution des taux réels (taux moins inflation) qui peuvent alors traduire une baisse structurelle de la croissance. Dit autrement, il y a des périodes où la destruction monétaire est plus ou moins forte qu’à d’autres périodes.

Depuis 40 ans, nous vivons dans une économie caractérisée par la chute du taux d’inflation, du taux de croissance et du taux d’intérêt. À l’inverse, ces 40 dernières années ont marqué une hausse de l’endettement (réaction à la chute des taux). Cette situation de chute du taux de croissance, en particulier depuis les années 2000, conduit à des déficits publics toujours plus importants, et une hausse plus faible des salaires et des prix.

Avec un très fort endettement aujourd’hui, les tensions politiques, économiques et sociales sont graduelles. Le fait que la destruction monétaire soit inopérante empêche un changement d’équilibre économique (hausse de l’endettement, chute de la croissance, etc…), ce qui amplifie les effets pervers de l’équilibre des 4 dernières décennies.

Des risques historiques…

Les politiques interventionnistes sont une constante de l’Histoire monétaire moderne. Cependant, elles n’ont jamais pris une telle ampleur. Une hausse continue des quantités de monnaies en circulation peut être à l’origine de divers risques :

- La survalorisation des actifs. Nous avons cette situation assez paradoxale aujourd’hui. Alors que l’économie traverse une crise 4 à 5 fois supérieure à celle de 2009, les marchés sont sur des plus hauts historiques. Une cause évidente est l’afflux massif de liquidités de la part des banques centrales.

- Un risque politique et social. Créer de la monnaie aujourd’hui, c’est maintenir des taux réels (taux moins inflation) plus bas que la croissance. Dans la théorie monétariste, des taux réels toujours plus bas impliquent un risque plus grand de désinflation (voire déflation), de chute de la croissance, de chute de la hausse des salaires, de hausse de l’endettement public, etc… Cela menace directement la stabilité politique et sociale de nos économies à long terme.

- Un risque inflationniste. C’est souvent l’issue historique face à une crise de confiance envers la monnaie et les institutions. Tant que l’équilibre de création monétaire est assez efficace, ce risque est minime. Mais il peut rapidement refaire surface pour corriger les extrémités économiques que nous vivons.

Pour combien de temps et avec quels effets ?

Une question de temps

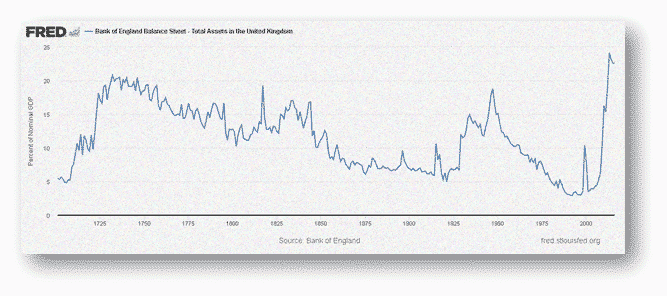

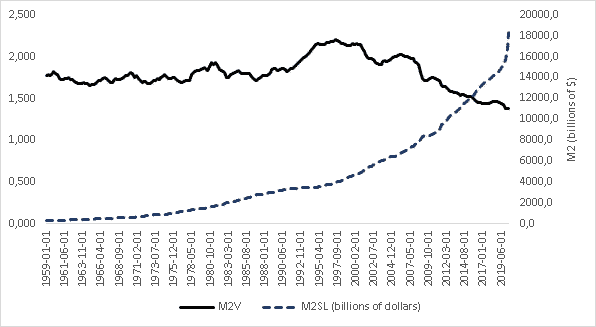

Une destruction monétaire inopérante implique de nombreux risques d’instabilité à long terme, car le prix des actifs et le pouvoir économique des agents s’en trouvent falsifiés. Historiquement, la hausse des bilans centraux se fait sur quelques décennies (le plus souvent 3 décennies environ).

En effet, une destruction monétaire inopérante enclenche un cercle monétaire vicieux de dégradation monétaire, qui se termine souvent par des tensions sur les prix, les ménages, les États et les entreprises [voir mon article sur la chute d’efficacité marginale des politiques monétaires]. Nous pouvons aujourd’hui faire l’hypothèse que l’équilibre monétaire actuel pourrait durer 10 à 15 ans de plus encore. Au-delà, les effets pervers générés par une destruction monétaire inopérante seront trop importants. Il suffit de regarder la courbe des quantités de monnaie en circulation avec l’utilisation de chaque unité de monnaie pour comprendre la chute d’efficacité de l’équilibre monétaire actuel (voir graphique ci-dessous).

Source : livre sur l’or et l’argent de Thomas Andrieu.

Des effets à attendre…

Les actifs financiers, dont les cryptomonnaies, bénéficient de l’équilibre actuel. Il faut s’attendre à l’émergence de grandes classes d’actifs dans le cas d’un changement d’équilibre économique (par exemple plus d’inflation, une hausse des taux, etc…). L’équilibre des 40 dernières années a profité essentiellement aux obligations et aux actions.

L’enjeu sera de savoir si les cryptomonnaies comme d’autres classes d’actifs (matières premières ? etc…) ressortiront comme les grands gagnants du nouvel équilibre économique et monétaire à venir. Pour tenter de répondre à cette question, il faut d’abord discerner les traits du prochain équilibre. Le prochain équilibre pourrait se traduire à ses débuts par une plus forte instabilité politique et des prix. De plus, au regard de la tendance démographique et de productivité, on peut s’attendre à l’émergence d’actifs offrant le plus de sécurité et stabilité dans les rendements ou l’utilité.

Manifestement, nous vivons dans une situation extrême du cycle monétaire. Nous l’avons vu, la destruction monétaire est inopérante, ce qui est très dangereux à long terme. Et par ce processus, le prix des actifs ne cesse de croître tandis que les effets pervers de l’équilibre des dernières décennies s’en trouvent amplifiés. Néanmoins, cet équilibre n’est pas éternel et nous devrions assister à des premiers changements dès cette décennie. Il y a des décennies dans l’Histoire qui ont cette incroyable capacité à concentrer l’avenir.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.