Comment les banques centrales font-elles “tourner la planche à billets” (2) ?

Voici la deuxième partie de notre papier levant le voile sur l’arnaque de la création monétaire à partir de dette et d’intérêts. Avant de commencer cet article, assurez-vous d’avoir bien lu la première partie.

Monnaie de banque centrale et monnaie fiat

Nous l’avons dit : la dette globale des États-Unis (80 000 milliards), représente 11 fois la quantité de monnaie créée par la FED. Alors d’où vient le reste ?

Il vient des banques commerciales. Oui, les banques commerciales américaines créent 11 fois plus de dollars que la FED. C’est le système de réserve fractionnaire. Les banques commerciales se paient entre elles avec ce stock de 7400 milliards $ de monnaie centrale mais cela ne réprésente que la partie émergée de l’iceberg monétaire. Cet iceberg, c’est la somme totale prêtée à l’économie qui est 11 fois plus grande.

Tout cet argent est ce que l’on appelle de la monnaie fiat. De la monnaie aussi fausse que le bout de papier que l’orfèvre prêtait à la place de l’or qu’il gardait pour lui…

Il s’agit de dollars JP Morgan ou des euros BNP qui ne valent rien en dehors de leur enseigne d’origine. Les banques, lorsqu’elles font des virement entre elles, piochent en réalité dans leurs comptes de monnaie centrale. Cette monnaie centrale fait désormais office d’or.

Or cette quantité de monnaie centrale est limitée. Les banques ne peuvent donc pas prendre le risque de faire trop de prêts sous peine de se retrouver à court de monnaie centrale. C’était la même chose pour l’orfèvre qui devait faire attention à ne pas trop imprimer de papier comparé à ses réserves d’or. À cette époque, un orfèvre avait tôt fait de se retrouver pendu sur la place du marché en cas de « bank run ».

Les réserves des banques

Les banques ont donc un code de conduite. Il s’agit des « règles de Bâle », du nom de la ville hôte de la banque des règlements internationaux. C’est cette « banque centrale des banques centrales » qui décide des montants de fausse monnaie pouvant être imprimés par rapport aux réserves de monnaie centrale.

Typiquement, les banques ayant un dollar ou un euro de monnaie centrale en réserve peuvent créer jusqu’à 30 dollars de fausse monnaie. C’est théoriquement assez pour faire face aux transferts au jour le jour (quand tout va bien…). C’est ça, le « système de réserve fractionnaire »… Les banques gardent en réserve seulement une fraction de l’argent qu’elles prêtent.

Voilà pourquoi il est possible d’affirmer que l’argent est temporaire. Il est créé ex nihilo lorsqu’une banque prête de l’argent, puis est détruit à mesure qu’il est remboursé. Seule la monnaie centrale ne disparaît jamais.

Maintenant que nous avons bien compris le fonctionnement de cet accordéon monétaire, il reste la question de la quantité de monnaie centrale. Comment les banques peuvent-elles s’en procurer afin de pouvoir augmenter leurs prêts tout en respectant la règle des réserves obligatoires ?

La création de la vraie monnaie, la monnaie centrale

Les banques centrales contrôlent de la quantité de monnaie centrale. Aux États-Unis, c’est la FED (Federal Reserve) qui en est responsable. Son mandat est d’en créer en quantité suffisante pour que l’économie soit au plein emploi.

[La FED n’a de « Federal » que le nom. Il s’agit en réalité d’une banque privée. Nous vous invitons chaudement à lire cet article pour en savoir plus sur les origines très troubles de la FED…]

Bref, la FED peut créer des dollars sous forme de billets ou bien sous forme digitale. Les billets sont imprimés, puis acheminés au 28 bureaux de la FED disséminés sur le territoire américain, avant d’être distribués aux banques commerciales.

La quantité d’argent sous forme de billets est en réalité relativement « négligeable ». Elle représente actuellement 2000 milliards $. Soit 27 % de l’argent créé par la FED et seulement 2.5 % des 80 000 milliards de dette qui représentent la quantité totale d’argent se trouvant dans l’économie.

2.5 %… Cela signifie que la vaste majorité des dollars en circulation le sont sous forme digitale. Soit dit en passant, cela doit vous mettre la puce à l’oreille vis-à-vis de la FED et la BCE qui poussent en faveur d’un « Digital Dollar » et d’un « Euro digital ». Quel est le but puisque 97.5 % de la monnaie est déjà digitale ?….

Rentrons maintenant dans le vif du sujet afin de comprendre comment ces 97.5 % de la masse monétaire US est créée.

L’Argent-Dette

Nous avons expliqué que l’argent est en réalité de la dette. L’argent en circulation dans l’économie provient toujours d’une dette. Mais vous, moi, les entreprises, l’État, n’empruntent pas directement auprès de la banque centrale. Nous empruntons auprès de banques privées. Ce sont elles qui créent l’argent digital d’un coup de baguette magique à chaque fois que quelqu’un vient leur promettre qu’il les remboursera (plus intérêts).

Mais étant donné que les banques privées ne peuvent pas prêter plus de 30 fois le montant de leurs réserves de monnaie centrale, ce sont en réalité les banques centrales qui contrôlent in fine la masse monétaire maximale en circulation.

La FED, comme toutes les banques centrales, contrôle cette quantité de monnaie centrale de trois façons :

-Le ratio de réserves obligatoires (ce dont nous parlions à l’instant 1:30)

-Le taux d’emprunt

-Le Quantitative Easing (planche à billets pour dire les choses clairement)

Les banques centrales peuvent augmenter ou diminuer les montants de réserve obligatoire. C’est une manière de forcer les banques à réduire la voilure ou bien pour leur permettre d’augmenter leurs prêts. À vrai dire, cela permet surtout de forcer les banques à réduire la voilure. Une banque ne peut pas forcer ses clients à emprunter. On ne fait pas boire un âne qui n’a pas soif, comme ont dit.

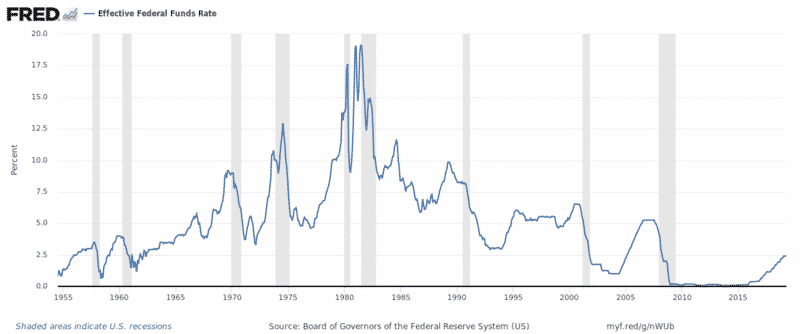

Les taux d’emprunt sont plus efficaces pour inciter les acteurs économiques à emprunter. Ainsi, la FED fait fluctuer le « FED Fund » qui est le taux d’intérêt auquel les banques privées peuvent emprunter auprès d’elle afin d’obtenir la précieuse monnaie centrale. En Français ont parle de « taux directeur » car il est quelque sorte le benchmark. Sa baisse se traduit par une baisse en cascade de tous les autres taux et notamment ceux des emprunts immobiliers qui, rappelons-le, représentent 60 % de la monnaie en circulation.

Les taux ne peuvent plus remonter sous peine car la dette deviendrait impossible à rembourser. La seule solution est une inflation dantesque…

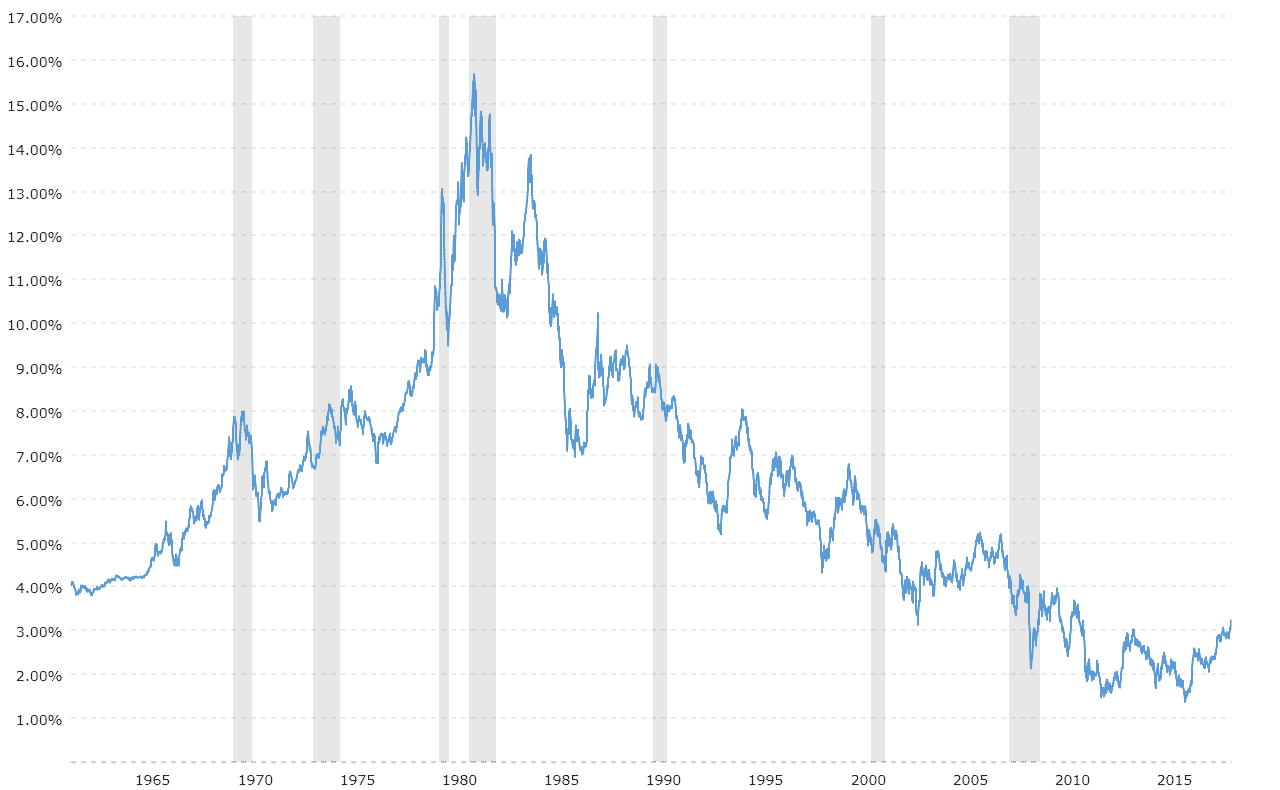

A comparer avec le taux d’emprunt à 10 ans des Etats-Unis:

Et si les banques n’ont pas envie de prêter ?

C’est un fait que les niveaux de dette sont stratosphériques et progressent plus vite que la croissance du PIB. D’autre part, la croissance étant in fine absolument proportionnelle à la quantité d’énergie que l’on injecte dans le système, les banquiers rechignent à prêter. Ils savent bien qu’une économie en décroissance physique ne peut pas rembourser ses dettes. C’est d’ailleurs pour cette raison qu’elles préfèrent mettre leur argent dans des entreprises comme Tesla qui se préparent à une économie sans pétrole.

Le combo dette-gargantuesque / limites physiques de la planète, n’incite pas les banques à prêter. Et c’est là qu’entre en jeu l’ultime outil de politique monétaire des banques centrales : le Quantitative Easing (QE).

Bien que ce barbarisme linguistique suggère un processus complexe, il n’en est rien. Concrètement, le QE signifie que la banque centrale rachète aux banques privées leurs titres de dette avec de l’argent fraîchement « imprimé ». La salle de la banque centrale européenne où cet argent est créé ex nihilo s’appelle « The Kitchen »…

Dit autrement, lorsque la BCE achète un titre de dette de l’État Français, ce dernier rembourse dorénavant sa dette à la BCE et non plus à la banque privée. La banque privée se retrouve avec une somme équivalente au titre de dette, mais en monnaie centrale.

La FED achète par exemple chaque mois pour 120 milliards de dettes, augmentant donc d’autant son Bilan (et donc la masse de monnaie centrale).

L’effet est triple :

-Le risque de défaut est transféré à la banque centrale

-Les réserves de monnaie centrale des banques privées s’en trouvent renforcées

-La banque centrale reverse aux États les intérêts (La BCE ayant déjà racheté près de 30 % de la dette de la France, cela signifie que nous payons payons des intérêts sur « seulement » 30 % de la dette publique)

On ne sait toujours pas comment tout cela force les banques à prêter davantage…

Nous y venons. Le QE permet donc aux banques privées d’augmenter leur capacité à prêter. Mais si elles n’ont pas envie de prêter ?

Nous devons maintenant parler d’un taux dont on ne parle pas assez : le taux de rémunération des dépôts.

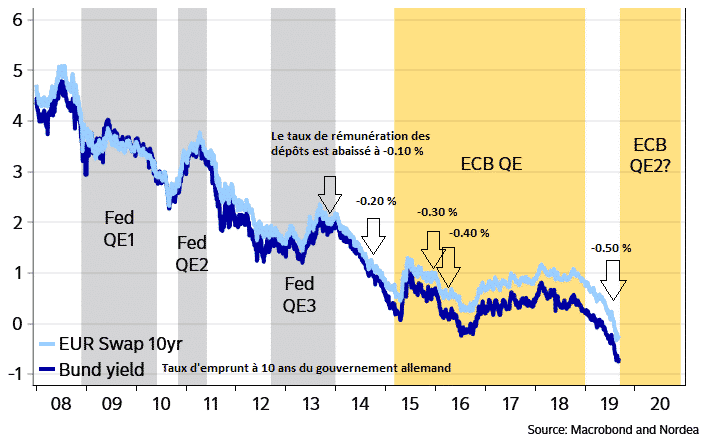

Il s’agit du taux auquel la BCE rémunère les réserves de monnaie centrale des banques privées. Or, depuis quelques années, la BCE applique un taux négatif sur ces réserves. Cela veut dire que plus les banques privées ont des réserves conséquentes et plus elles perdent d’argent…

C’est assez pervers et contre-intuitif mais c’est comme ça. Plus la BCE fait de quantitative Easing, plus les banques privées se retrouvent avec des réserves de monnaie centrale importantes et plus elles perdent d’argent. Elles sont donc incitées à prêter à l’économie afin d’engranger des intérêts qui compensent les pertes liées à ce taux négatif. C’est pour cette raison que les taux d’emprunt restent bas.

Courbe bleue foncé : taux d’emprunt à 10 ans de l’Etat allemand

Nous aurions pu aller un peu plus loin en expliquant que l’argent correspondant aux intérêts ne se trouve jamais initialement en circulation dans l’économie, et que si certains parviennent à rembourser leur dette ET les intérêts, mathématiquement, d’autres ne pourront pas rembourser ne serait-ce que le montant de l’emprunt. La conséquence de l’arnaque de la création monétaire par la dette assortie d’intérêts est que nous devons perpétuellement générer davantage de dette afin qu’il se trouve toujours dans l’économie assez d’argent pour que les emprunts ET les intérêts puissent être remboursés. Oui, les emprunteurs remboursent leurs intérêts grâce aux emprunteurs suivants dont l’argent vient irriguer l’économie dans une folle fuite en avant ponzienne. Celui qui vous dit que l’on peut faire baisser le poids de la dette sans récession ou sans inflation est un charlatan… J’explique tout cela pas à pas dans Les esclaves de l’anthropocène. Vous pouvez également lire cet ancien article sur le sujet.

Mais le but de ce papier était surtout de faire un peu la lumière sur notre système monétaire qui est assez complexe. On peut même dire qu’il s’agit d’une véritable usine à gaz dont la complexité sert surtout à camoufler le système d’esclavage le plus abouti de tous les temps…

« L’étude de la monnaie est, par excellence, le domaine de l’économie dans lequel la complexité est utilisée pour déguiser ou éluder la vérité et non pour la révéler »

John K. GALBRAITH

Nous voulions mettre en perspective le bitcoin dont le fonctionnement apparaît désormais comme une merveille de simplicité comparé aux centaines de pages des règles de Bâle…

La quantité de monnaie dans l’économie (et donc la dette), ne peut qu’augmenter sous peine de récession. Le système est intrinséquement inflationniste et ce n’est pas pour rien si l’UNIQUE MANDAT de la BCE est de générer 2 % chaque année… Chacun se fera son idée sur l’inflation qui nous attend maintenant les sources d’énergie se tarrissent et qu’il est de plus en plus urgent d’arrêter de brûler du gaz et du pétrole pour endiguer le réchauffement climatique…

Le Bitcoin et sa masse monétaire absolument fixe permet de se protéger contre cette inflation inéluctable. Nous sommes à l’aube d’une hausse des prix biblique absolument nécessaire pour réduire le poids de ces dettes devenues insoutenables. Ce n’est pas pour rien que Jérôme Powell et Christine Lagarde souhaitent désormais voir l’inflation « officielle » dépasser le seuil symbolique des 2 %.

Terminons sur cette citation du second président des États-Unis, John Adams : « Il y a deux manières de conquérir et d’asservir une nation. L’une est par l’épée, l’autre par la dette. »

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Reporting on Bitcoin and geopolitics.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.