BREAKING: 19 countries have requested to join the BRICS bloc ahead of the upcoming BRICS summit.

— Going Underground (@GUnderground_TV) April 24, 2023

The BRICS as it stands currently contributes more to global economic growth than the G7. With countries such as Saudi Arabia🇸🇦, UAE🇦🇪 and Iran🇮🇷 showing interest in joining, is the… pic.twitter.com/Z3fyNaOYTB

A

A

Bitcoin & Géopolitique - Semaine 17

mar 25 Avr 2023 ▪

8

min de lecture ▪ par

S'informer

▪

Investissement

Résumer cet article avec :

Le dollar a pris un coup en 2022. Sa part dans les réserves internationales a diminué dix fois plus vite qu’au cours des années précédentes. Le bitcoin ronge son frein.

Année noire pour le dollar

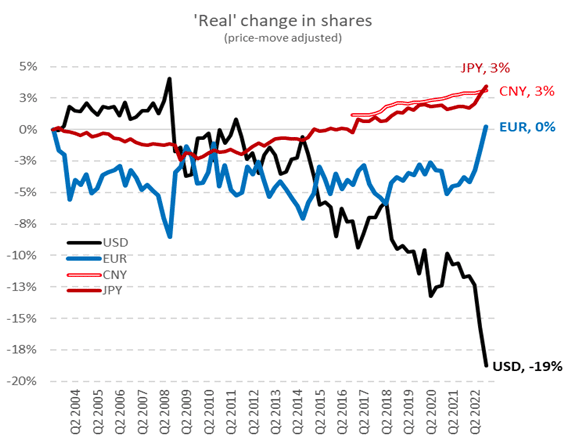

Selon Eurizon SLJ Asset Management, la part du dollar dans les réserves de change des banques centrales a fortement chuté en 2022.

Dans une note publiée lundi, les stratèges Joana Freire et Stephen Jen ont calculé que le billet vert représentait environ 2/3 du total des réserves de change mondiales en 2003, puis 55 % en 2021, et 47 % en fin d’année dernière. (Le FMI avance pour sa part un chiffre de 58 %).

« Si l’on tient compte des fluctuations des taux de change, le dollar a vu sa part de marché baisser de 11 % depuis 2016 et le double depuis 2008. Elle a en outre baissé de 8 % rien qu’en 2022, ce qui est exceptionnel. C’est dix fois le rythme annuel moyen d’érosion observé au cours des années précédentes », indiquent les auteurs.

Le déclin du dollar s’est accéléré depuis le début de la guerre en Ukraine en particulier. Des « actions exceptionnelles », à savoir les sanctions prises par les États-Unis et leurs alliés à l’encontre de Moscou, ont incité de nombreux pays à revoir leur stratégie.

Cela dit, son utilisation pour le paiement des échanges internationaux reste incontestée. Il intervient dans 85 % des conversions sur le Forex et représente 45 % des transactions SWIFT (33 % pour l’euro).

La part de l’euro a augmenté de 5 % dans les réserves de change en 2022. La monnaie unique revient à son niveau de 2003, effaçant deux décennies de pertes. Pourtant, la BCE a également gelé 150 milliards d’euros appartenant à la Russie…

La fin de l’hégémonie du dollar

Le rôle du dollar en tant que monnaie internationale « ne sera pas remis en cause de sitôt en raison de l’importance, de la liquidité et du bon fonctionnement de ses marchés financiers », préviennent toutefois les deux stratèges d’Eurizon.

Mais « les investisseurs doivent comprendre que si les pays du Sud ne peuvent pas se passer totalement du dollar, une grande partie d’entre eux n’en veut plus »…

Le monde change. Les BRICS veulent clairement internationaliser leurs monnaies quand cela est possible. De même que les 19 pays ayant officiellement demandé à rejoindre le club.

Actuellement, les BRICS contribuent davantage à la croissance économique mondiale que le G7. Des pays tels que l’Arabie saoudite, les Émirats arabes unis et l’Iran ont manifesté leur intérêt à rejoindre les BRICS. »

Les BRICS peuvent compter que la Chine et son équivalent du réseau SWIFT, le CIPS. Ce réseau de paiement international huile chaque jour des transactions totalisant près de 500 milliards de yuans. Le Brésil et la Chine ont tout récemment annoncé l’utiliser pour leurs échanges bilatéraux.

Nous sommes à l’aube d’un changement radical du système monétaire international. Ce n’est pas un hasard si les plus grands acheteurs d’or en 2022 furent la Chine et les producteurs de pétrole du Moyen-Orient. Les grands pays exportateurs ne veulent plus être payés en monnaie de singe.

Cette boulimie d’or est à mettre en parallèle avec la récente visite historique du président chinois Xi en Arabie saoudite et dans d’autres États du Conseil de coopération du Golfe (CCG). Le CCG comprend l’Arabie saoudite, le Koweït, le Qatar, Bahreïn, Oman et les Émirats arabes unis.

Ces pays représentent plus de 25 % des exportations mondiales de pétrole (17 % pour l’Arabie saoudite). En outre, plus de 25 % des importations pétrolières de la Chine proviennent d’Arabie saoudite. La Chine est tout simplement le premier partenaire commercial du CCG.

Petroyuan ?

Au cours de sa visite, M. Xi a fait les remarques cruciales suivantes :

« La Chine continuera d’importer de grandes quantités de pétrole brut des pays du CCG, augmentera ses importations de gaz naturel liquéfié, renforcera la coopération avec les services d’ingénierie, le stockage, le transport et le raffinage, et utilisera pleinement la place de Shanghai [pour régler en yuans les échanges de pétrole et de gaz]. »

Message reçu du côté du gouvernement saoudien qui a fait savoir quelques semaines plus tard son intention d’accepter le yuan en paiement pour son naphte.

« L’Arabie saoudite est ouverte à des discussions sur le commerce dans des devises autres que le dollar américain », a déclaré le ministre des Finances du royaume.

L’Arabie Saoudite qui insistait depuis 50 ans pour être payée en dollars américains accepte désormais le yuan (et l’euro). Nous assistons au crépuscule du pétrodollar qui permettait aux États-Unis d’afficher une balance commerciale chroniquement déficitaire sans que la valeur de sa monnaie ne s’écroule.

Les Saoudiens estiment probablement que les États-Unis ne respectent plus leur part du contrat. Notamment à cause de la Fed dont le bilan atteint 32 % du PIB (58 % pour la BCE, et 127 % pour la Bank of Japan).

A contrario, la Banque centrale de Chine est la seule grande banque centrale au monde à s’être abstenue d’imprimer sans vergogne. Si l’on exclut les actifs étrangers, son bilan ne représente que 16 % du PIB.

Cette fuite en avant de l’endettement se traduit par une inflation à deux chiffres aux États-Unis alors qu’elle est quasiment inexistante en Chine.

Il est donc logique de commencer à troquer ses dollars contre du yuan.

Oui mais…

Le yuan ne pourra pas être une monnaie de réserve si la Chine ne libéralise pas ses marchés. À quoi bon avoir du yuan si on ne peut pas l’investir ?

D’où la possibilité pour les pays exportateurs de pétrole de convertir leurs yuans en or par l’intermédiaire de la place de Shanghai et de Hong Kong.

Il fait sens que l’or serve de nouveau de monnaie de réserve à la place de la dette US si les taux d’intérêt servis sont inférieurs à l’inflation. Quel intérêt d’investir dans un bon du trésor rapportant 2 % quand l’inflation est de 10 % ?

Surtout quand on sait que l’inflation s’aggravera à mesure que l’énergie se raréfie. Notamment le pétrole, dont nous avons peut-être déjà passé le pic en 2019.

Il sera impossible de rembourser la dette avec une production d’énergie en baisse. La Chine ne fera pas exception. Il en découlera inéluctablement de l’inflation.

[À ce propos, ne manquez pas notre article : D’où vient l’inflation]

Mais l’or sera-t-il vraiment la monnaie de réserve idéale du 21ᵉ siècle ? Non. Il est temps de faire place au Bitcoin.

Voici les quatre grands avantages que le bitcoin possède par rapport à la relique barbare :

- L’or a besoin d’être protégé et transporté, ce qui est coûteux et risqué. Le bitcoin voyage lui à la vitesse de la lumière quasiment gratuitement.

- Il est toujours possible d’extraire plus d’or si son prix augmente. Le bitcoin est quant à lui limité à 21 millions d’unités.

- La pureté de l’or coûte très cher à vérifier. Il faut fondre le métal.

- Le métal jaune est difficile à diviser. Faudra-t-il un jour envoyer des enveloppes contenant de la poussière d’or ? Un bitcoin est lui divisible en 100 millions de satoshis.

Tôt ou tard, les multinationales et les nations commerceront en bitcoin.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

A

A

Reporting on Bitcoin and geopolitics.

DISCLAIMER

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.