Cryptomonnaie : L’euro numérique en discussion dans l’Union Européenne

Les gouvernements discutent des options stratégiques pour la monnaie numérique de la banque centrale, mais aucune décision officielle n’a encore été prise à ce sujet. Le sujet des protections de la vie privée est au cœur du débat.

Un euro numérique pour une Union Européenne toujours plus divisé

« Un nouvel euro numérique offrira une plus grande confidentialité pour les petites transactions mais ne permettra pas un anonymat total », ont déclaré des responsables à l’issue d’une réunion des ministres des finances du bloc monétaire lundi.

Comme on peut le lire sur le résumé de la conférence de presse, « L’anonymat total n’est pas une option viable du point de vue de la politique publique. Il susciterait des inquiétudes quant à l’utilisation potentielle de l’euro numérique à des fins illicites. En outre, il serait pratiquement impossible de limiter l’utilisation de l’euro numérique en tant que forme d’investissement, alors que cette limitation est essentielle du point de vue de la stabilité financière. »

Les pistes envisagées sont donc une centralisation et authentification lorsque quelqu’un rejoint le système numérique euro, une forme de KYC, même si ce terme n’est pas utilisé dans le discours. Cependant, l’UE insiste sur l’importance de collecter le minimum de données nécessaire au bon fonctionnement de l’euro numérique.

« Dans un scénario de base, un euro numérique offrirait aux personnes un niveau de confidentialité égal ou supérieur à celui des solutions numériques privées. Dans ce cadre, les données personnelles et de transaction ne seraient accessibles qu’aux intermédiaires afin de garantir le respect des exigences en matière de lutte contre le blanchiment d’argent et le financement du terrorisme et des dispositions pertinentes du droit communautaire. »

De plus, une option dite « offline » est considérée, un peu comme l’utilisation du cash. Celle-ci est intéressante pour des petites sommes, qui pourrait peut-être se baser sur les régulations liées aux cash dans certains pays. En effet, de nombreux pays limitent le montant maximum utilisable en cash.

Dans le rapport sur l’euro numérique, on peut notamment lire quatre scénarios envisageables, divisé en deux théories.

- L’infrastructure centralisée

- Les paiements sont instruits par les utilisateurs finaux dans l’infrastructure de la banque centrale (accès direct) ;

- Les paiements sont initiés par les utilisateurs finaux mais instruits par leurs intermédiaires supervisés qui gèrent des comptes auprès de la banque centrale pour leur compte (accès intermédié).

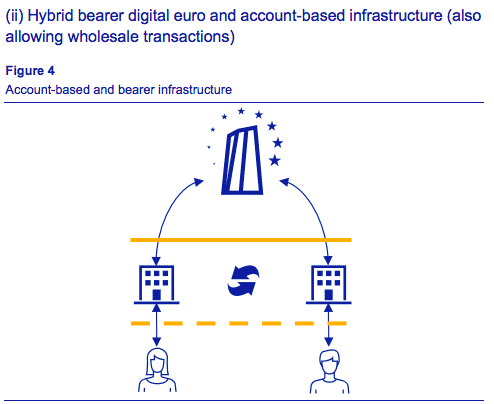

- L’infrastructure décentralisée

- Accès direct de l’utilisateur final à l’euro numérique au porteur ;

- Euro numérique au porteur hybride (permettant également les transactions de gros) et infrastructure basée sur les comptes.

Cependant, on a du mal à croire en une infrastructure décentralisée, car le rapport précise : « Dans les deux cas, des intermédiaires supervisés seraient toujours nécessaires et impliqués en tant que gardiens, y compris pour la fourniture de dispositifs physiques et le chargement de fonds sur ces dispositifs. Comme mentionné dans l’analyse juridique, cette solution présente des défis en matière de conformité avec les règles de lutte contre le blanchiment d’argent et le financement du terrorisme. »

L’euro numérique, un outil prometteur mais risqué

Cette discussion sur l’euro numérique intervient juste après l’une des, si ce n’est la pire décision en matière de cryptomonnaies de l’union européenne, et de probablement tous les pays de l’ouest.

Nous parlons bien évidemment de la collecte de données suggérée par la commission européenne sur les wallets privés. Comme Metamask ou Trust, qui contrairement à des exchanges centralisés, ne demandent pas de KYC. Comme l’a souligné mon collègue Nicolas Teterel « Trouvez ici le texte en question (en anglais). Nous pouvons y lire en introduction que les « crypto-actifs sont particulièrement adaptés aux criminels qui cherchent à effectuer des transferts illicites entre les frontières nationales ». Le ton est donné… ».

Tout en rappelant qu’un autre vote sur la Proof-of-Work avait presque interdit celle-ci dans l’union européenne. Heureusement ce vote n’est pas passé.

L’Union Européenne est donc dans une situation complexe avec les cryptomonnaies et surtout les utilisateurs de crypto. Dernièrement, de nombreuses compagnies et individus ont manifesté leurs mécontentements. Cette sortie d’un euro numérique pourrait en effet être vue comme un outil de contrôle supplémentaire.

Une grande partie des investisseurs en cryptomonnaies utilisent celles-ci pour se « unbank », ce terme populaire signifiant sortir du système bancaire. Or, nous savons que l’Europe n’a pas cet objectif pour l’euro numérique, il s’agit simplement de faciliter les transactions et probablement de réduire l’utilisation de cash.

En conclusion, il faudra suivre l’avancée et les propositions sur l’euro numérique. Mais il est presque inimaginable de penser que celui-ci offrira à la fois l’anonymat, une absence de traçabilité par les grands groupes de collecteurs de données, plus la sécurité envers les banques centrales européennes.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Observateur de la révolution monétaire, économique et sociale.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.