Markets quickly recover as investors realize that every bank in crisis gets bailed out within a few hours pic.twitter.com/BoVr5K8AGB

— Genevieve Roch-Decter, CFA (@GRDecter) March 16, 2023

A

A

Fed : 300 milliards pour sauver les banques

lun 20 Mar 2023 ▪

14

min de lecture ▪ par

Apprendre

▪

Investissement

Résumer cet article avec :

Nous voilà une semaine après la chute de SVB. Entre temps, la Fed a promis d’apporter près de 300 milliards pour sauver le système financier américain de la banqueroute. Cette somme suffira-t-elle à éviter l’effondrement généralisé ?

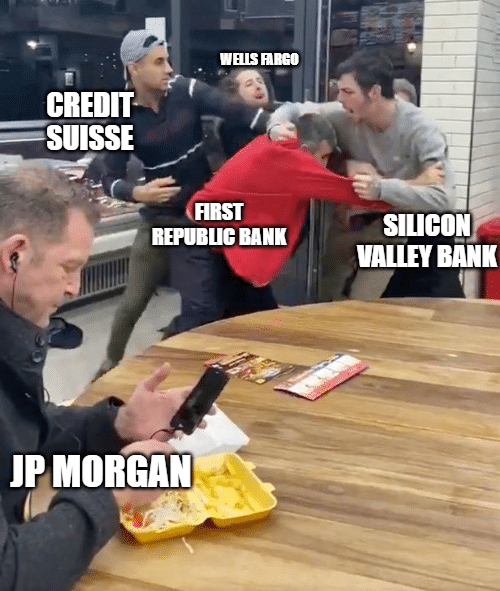

SVB, Signature, Silvergate…

La Silicon Valley Bank (SVB), la Signature Bank et Silvergate ont fait faillite la semaine dernière. Heureusement, la Federal Deposit Insurance Corporation (FDIC) continue d’assurer ses fonctions d’assurance des dépôts et prend le relais lorsqu’un établissement financier est au bord du gouffre.

De plus, la Fed a renouvelé ses engagements à garantir la résilience du système financier et à protéger les banques d’un risque systémique à travers des déclarations fortes. La Réserve fédérale persiste et signe : elle soutiendra coûte que coûte la FDIC. Nouvelles facilités de prêt bancaire le week-end, assouplissement des conditions de crédit d’urgence ou encore la promesse d’apport de liquidités à toute institution qui serait en difficulté. Il faut sauver le soldat bancaire.

« Les cryptomonnaies n’ont pas poussé SVB et Signature à la faillite. À mon avis, la politique de la Fed a été le principal coupable », Cathie Wood.

La Fed, à l’origine de la crise

Pour rappel, de nombreuses banques sont en difficulté en raison du durcissement monétaire de la Réserve fédérale opéré depuis un an. Des taux qui augmentent, entraînent une chute du prix des obligations, notamment des obligations de long terme (qui ont une maturité importante).

Cet effondrement obligataire débouche sur des pertes non réalisées importantes pour l’industrie financière. Et lorsque les déposants commencent à perdre confiance et exigent de retirer leurs dépôts, les banques les plus fragiles qui font face à une crise de liquidité, sont contraintes de vendre leurs obligations dépréciées, ce qui transforme leurs pertes comptablement non réalisées en pertes concrètes, ce qui menace par conséquent leur solvabilité.

Toutefois, il est important de rappeler que la dégradation de la santé financière des banques ne concerne que celles qui sont mal gérées. Des taux d’intérêt plus élevés sont généralement extrêmement lucratifs pour des banques qui ont des dépôts bien mieux rémunérés. Les taux positifs sont une aubaine pour l’industrie bancaire qui va se régaler dans les années à venir.

Une fois que les gens commencent à perdre confiance dans une banque, il suffit de peu (surtout à l’ère des réseaux sociaux) pour qu’ils perdent confiance dans la totalité du système financier et que des retraits massifs anéantissent des institutions saines.

C’est pourquoi, il est vital pour l’État de restaurer la confiance en montrant qu’il injectera autant d’argent que nécessaire « whatever it takes ».

Une semaine agitée

Revenons sur le déroulé de la semaine.

Tout d’abord, dimanche dernier, la Fed, le département du Trésor et la FDIC ont publié un communiqué de presse commun pour montrer toute leur détermination à agir contre le risque financier. Tous les déposants de la SVB, y compris ceux dont les soldes dépassaient le plafond légal des 250 000 dollars, ont été indemnisés.

Nous apprenions dans ce communiqué que la Signature Bank, une banque très liée à l’industrie crypto, était également déclarée en état de faillite. Présentant un risque systémique, il a été décidé d’indemniser là aussi tous les déposants, et d’appliquer le même schéma qu’avec la SVB. Il s’agissait sans nul doute d’un énième coup dur pour la crypto et la tech plus généralement.

Enfin, la Réserve fédérale a annoncé mettre à disposition des banques des fonds supplémentaires (programme BTFP). Elles se présenteront sous forme de prêts d’une durée maximale d’un an aux institutions de dépôt qui mettent en gage des actifs éligibles aux opérations d’open market.

Pour rappel, les opérations d’open market désignent les achats et les ventes de titres sur le marché par une banque centrale et sont un outil indispensable dans la mise en œuvre de la politique monétaire. La Fed a la possibilité d’acheter et de vendre une gamme très limitée de titres.

Dans le cadre de ce plan de sauvetage BTFP, la Fed a décidé d’évaluer les titres mis en gage au pair et non à leur juste valeur. Cela permet aux banques ayant subi des pertes latentes colossales en raison du krach obligataire lié à la hausse des taux, d’emprunter comme si ces actifs n’avaient pas perdu de valeur.

Et si les déposants ont été indemnisés, ce n’est pas le cas des actionnaires et des obligataires de la SVB et de Signature. Ceux-là n’auront aucune protection. « Les investisseurs de ces banques ne seront pas protégés. Ils ont pris un risque en toute connaissance de cause et lorsque le risque n’a pas porté ses fruits, les investisseurs ont perdu leur argent. C’est ainsi que fonctionne le capitalisme », dira très justement Joe Biden.

Pour résumer, ce qui s’est passé cette semaine est un bail out des déposants, mais pas des actionnaires et des preneurs de risque. C’est donc une situation très différente de 2008.

Fed : 300 milliards sur la table

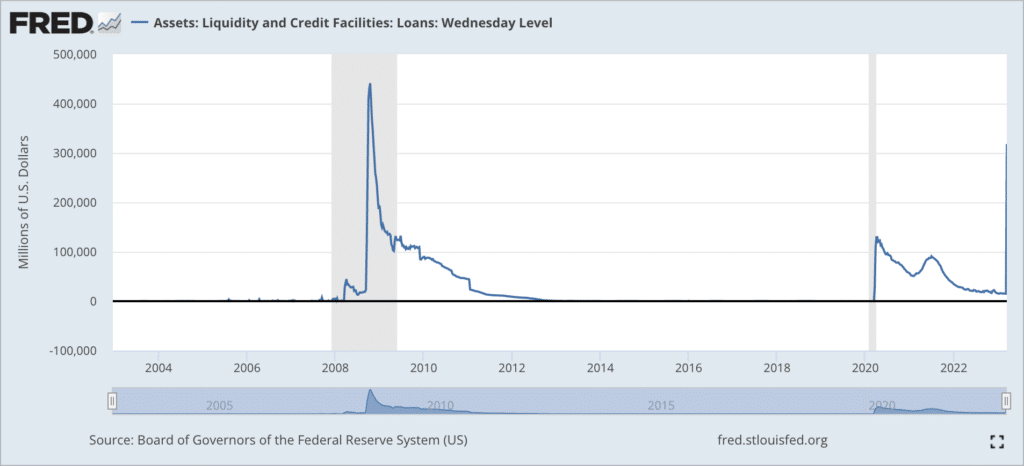

L’annonce d’une promesse de 300 milliards de dollars de nouveaux prêts aux banques américaines a rassuré la planète finance. En effet, il s’agit de sommes colossales : près du double des montants créés au début de la pandémie de Covid-19. Il semblerait que pour l’instant ces mesures soient suffisantes pour limiter la contagion financière même si de nombreuses institutions financières demeurent très fragiles.

Depuis la crise de 2008, jamais la FED n’a déployé d’aussi gros moyens pour limiter le risque systémique. Parmi ces 400 milliards de dollars de prêts directs au système bancaire américain, près de 12 milliards de dollars ont été accordés dans le cadre du programme BTFP (Bank Term Funding Program).

Fed : le renouveau de la fenêtre d’escompte

Mais la majorité de ce plan de sauvetage de la Fed provient de la fenêtre d’escompte. Pour rappel, il s’agit d’un mécanisme important pour garantir la liquidité et la stabilité du système bancaire américaine. En fournissant un accès rapide et urgent au financement, la fenêtre d’escompte aide les banques à gérer leurs risques de liquidité et à ne pas recourir au gel du crédit, qui pourrait affecter la dynamique d’investissement.

Si dans les premières années de la Fed, un grand nombre de banques empruntaient de l’argent à travers ce mécanisme et à tout moment, à partir des années 20, la Réserve fédérale a commencé à décourager l’utilisation intensive de cet outil. Elle estimait qu’une dépendance excessive créerait des risques considérables pour la stabilité financière et que la fenêtre d’escompte avait perdu de son intérêt à mesure que la Fed fixait les taux en injectant ou en retirant des réserves bancaires.

Ainsi, à chaque fois qu’une banque utilisait ce mécanisme, la Fed augmentait ses critères d’exigences et imposait davantage de restrictions sur les prêts pour créer une désincitation. Une banque était alors victime d’une forte stigmatisation lorsqu’elle recourait à la fenêtre d’escompte pour de véritables urgences. Celle-ci envoyait un terrible signal : elle devait sans doute se trouver dans une situation catastrophique pour emprunter de l’argent avec des conditions aussi restrictives. Il valait donc mieux retirer son argent pour éviter le pire.

La Fed réforme la fenêtre d’escompte en 2020

Néanmoins, après les crises du début des années 2020 (qui ont commencé avant la pandémie de Covid-19, dès septembre 2019), la Réserve fédérale a commencé à réformer la fenêtre d’escompte pour encourager les banques à y recourir et à supprimer l’effet de stigmatisation.

Après tout, si de nombreuses banques empruntent auprès de la Fed, il n’y a pas lieu de jeter l’opprobre sur une institution qui utiliserait ce mécanisme. La durée maximale d’emprunt a ainsi été considérablement élargie pour passer de 24 heures à 90 jours. Depuis cette date, les banques peuvent donc emprunter beaucoup plus longtemps et avec plus de flexibilité. De plus, les taux appliqués à ces emprunts ont été réduits. Aujourd’hui, le taux d’emprunt via la fenêtre d’escompte est à peine supérieur au taux d’intérêt du marché.

En mars 2021, la Fed mena une enquête auprès des responsables financiers pour recueillir leurs points de vue sur leurs attentes en matière de gestion des réserves. La grande majorité d’entre eux ont répondu qu’ils ne verraient pas de problème à emprunter auprès de la Fed, à travers la fenêtre d’escomptable en cas de difficultés. Il semblerait donc que ce mécanisme d’urgence soit beaucoup moins stigmatisant qu’auparavant.

La Réserve Fédérale pourrait ainsi continuer dans les mois à venir à assouplir encore l’utilisation de la fenêtre d’escompte pour éviter un emballement incontrôlable. Il s’agit d’éviter que les banques ne se débrouillent par leurs propres moyens et de les inciter à demander l’aide de la banque centrale qui les sauvera, « whatever it takes ».

Une crise localisée sur New York et San Francisco

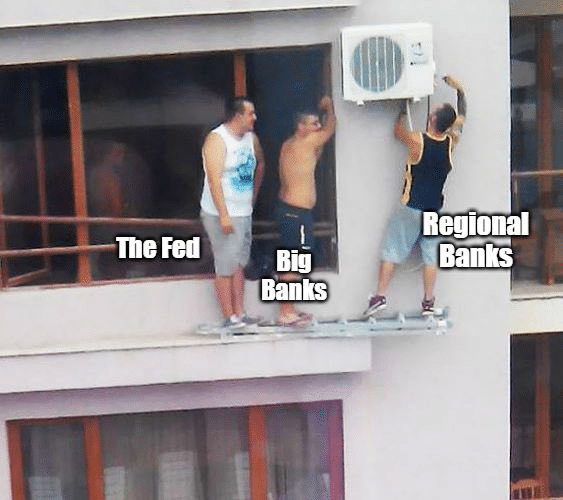

En bref, la Fed a dégainé un plan d’urgence pour sauver la mégamachine financière américaine à travers des prêts d’urgence de très court terme.

Même si la Fed ne publie pas directement la liste des banques qui ont recours aux prêts afin d’éviter de créer la panique, il semblerait qu’en examinant les actifs des banques régionales de la Réserve fédérale, les prêts soient très fortement concentrés dans deux banques de la Fed : San Francisco et New York.

D’ailleurs, FirstRepublic, une banque privée qui dépend de la Fed de San Francisco et qui connaît également de sérieuses difficultés, serait l’une des principales bénéficiaires de ce programme de prêts. Compte tenu de la forte concentration des demandes de prêts, on peut donc penser que la crise demeure pour l’instant très localisée et n’affecte pas tout le pays.

Les erreurs de la Fed

La Fed a clairement été prise au dépourvu par l’effondrement de la SVB et des risques de contagion qui en ont découlé. Les régulateurs ont sous-estimé les risques des petites banques régionales, pensant que leur faillite ne représentait aucun risque système pour l’ensemble du système financier.

La Fed a également été trop optimiste sur son virage monétaire en pensant que les hausses de taux étaient proportionnées et qu’elles ne pourraient pas déboucher sur une déstabilisation des institutions bancaires.

Toutes ces erreurs déboucheront sur des faillites, du chômage, des impôts supplémentaires et moins de concurrence pour les acteurs en place.

Autant d’erreurs qui légitiment plus que jamais Bitcoin.

Bitcoin contre les tiers de confiance

Lors des moments difficiles, il faut toujours en revenir à l’Évangile de Satoshi Nakamoto.

« Une version d’un système de paiement purement pair-à-pair permettrait des paiements en ligne directs d’une partie à l’autre sans passer par une institution financière. Les signatures digitales fournissent une partie de la solution, mais les principaux bénéfices sont perdus si un tiers de confiance est encore nécessaire pour éviter les doubles-paiements.

Nous proposons une solution au problème du double dépense en utilisant un réseau pair-à-pair. Le réseau horodate les transactions en les hachant en une chaîne continue de preuves-de-travail, formant un enregistrement de données qui ne peut pas être changé sans avoir à refaire la preuve-de-travail. La chaîne la plus longue non seulement sert de preuve par témoignage de la séquence des événements, mais prouve qu’elle est issue du plus grand groupe de puissance CPU. Aussi longtemps que la majorité de la puissance CPU est contrôlée par des nœuds non participant à une attaque du réseau, ils engendreront la plus longue chaîne et surpasseront les attaquants. Le réseau en lui-même exige une structure minimale. Les messages sont diffusés au mieux et les nœuds peuvent quitter et rejoindre le réseau à leur gré, en acceptant la plus longue chaîne de preuve-de-travail créée en leur absence. »

La Fed a réussi pour l’instant à sauver le système financier américain. Une inquiétude persistante pourrait déboucher sur un resserrement du crédit, ce qui serait catastrophique pour l’économie réelle. À l’heure actuelle, tous les regards se portent sur FirstRepublic qui dévisse en bourse et qui a besoin de l’aide des autres grandes banques pour éviter la faillite. Même si le risque de krach global est relativement faible, il est clair que l’effondrement de la SVB a changé la donne sur l’avenir de la politique monétaire. S’il y a encore quelques semaines, les marchés s’attendaient à de nouvelles hausses de taux, désormais, ils pensent que la Fed n’augmentera plus ses taux. Nous verrons dans les semaines à venir si les 300 milliards mis sur la table par la Réserve fédérale suffisent pour restaurer la confiance dans le système bancaire et éviter une contraction brutale des crédits. Dans tous les cas, la promesse de Bitcoin, de devenir sa propre banque et de s’affranchir des intermédiaires de confiance étatiques et bancaires n’a jamais été aussi concrète.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

A

A

Chaque jour, j’essaie d’enrichir mes connaissances sur cette révolution qui permettra à l’humanité d’avancer dans sa conquête de liberté.

DISCLAIMER

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.