“Nobody hedged.”

— Balaji (@balajis) June 14, 2023

And why would they? Because hedging is expensive, and the Fed kept saying inflation was transitory, so… https://t.co/GZUFx9cVnk pic.twitter.com/J16IHvs9qQ

A

A

La destruction du système bancaire par la Fed

lun 10 Juil 2023 ▪

15

min de lecture ▪ par

Apprendre

▪

Investissement

Résumer cet article avec :

Découvrez comment la dévaluation des obligations par Jerome Powell, le président de la Fed, a euthanasié l’économie mondiale. Cette traduction d’un article de Balaji Srinivasan, l’ancien CTO de Coinbase donne toutes les clefs pour comprendre le bank run de 2023. Celui-ci explore les conséquences inattendues de la politique monétaire de la Réserve fédérale américaine, mettant en lumière les défis auxquels sont confrontées les institutions financières depuis.

La faute de la Fed

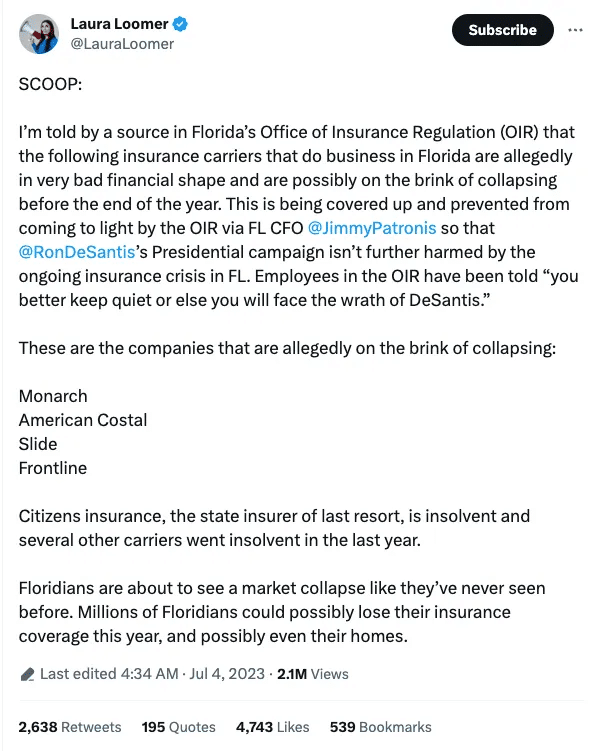

Je ne m’intéresse pas vraiment à l’interminable bataille des primaires entre Trump et DeSantis pour l’investiture républicaine. Mais je m’intéresse à cette récente salve de Laura Loomer, une partisane de Trump, principalement parce que je m’attends à beaucoup d’autres choses de ce genre, où le groupe A blâme le groupe B pour les faillites économiques causées par la Fed.

Loomer accuse le gouvernement de l’État de Floride, et par extension DeSantis, d’être en quelque sorte négligent dans la gestion de ces compagnies d’assurances. Il est en effet fort probable que de nombreuses compagnies d’assurances soient effectivement sous l’eau.

Mais si c’est le cas, c’est la faute de la Fed, pas de l’Etat de Floride.

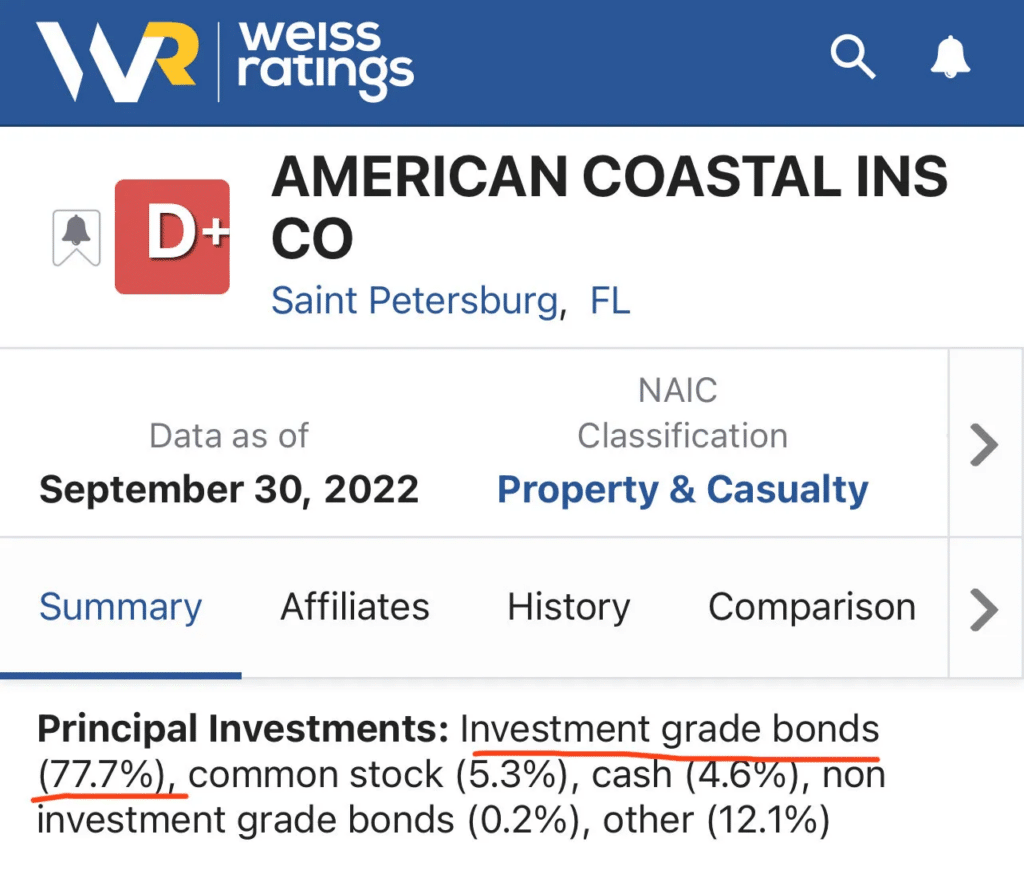

Pourquoi ? L’une des compagnies d’assurances citées ci-dessous est American Coastal. Et Weiss Ratings rapporte qu’elle a placé 77% de son portefeuille dans des obligations sûres et de bonne qualité. Le problème, c’est qu’à cause de la Fed, les obligations ne sont plus sûres.

La Fed a dévalué les obligations en augmentant les taux

De nombreuses institutions financières ont acheté des obligations prétendument sûres au gouvernement en 2021. Mais ce même gouvernement a ensuite procédé à une dévaluation surprise massive de toutes les obligations qu’il venait de vendre – bernant ses plus gros clients, des banques aux compagnies d’assurances causant les plus grosses pertes de l’histoire des obligations, et accablant les institutions de ce que les chercheurs de Stanford estiment être littéralement des trillions de pertes non réalisées.

Ces pertes obligataires restent non réalisées tant que les gens ne viennent pas chercher leur argent. Mais lorsqu’ils le font (comme lors d’une bank run), lorsque les banques doivent payer, ou pendant la saison des ouragans, lorsque les compagnies d’assurances doivent débourser de l’argent, les mauvais actifs sont vendus et les pertes deviennent « réalisées ».

Nous nous rendons alors tous compte que les pauvres institutions stupides qui ont acheté des obligations d’État américaines en 2021 sont en fait insolvables, à moins que la Fed n’imprime pour masquer une crise obligataire qu’elle a elle-même provoquée. Ce qu’elle fera, encore et encore, jusqu’à ce que la crise dévalue le dollar lui-même.

Un secteur bancaire agonisant

Quoi qu’il en soit, c’est ce qui s’est passé en mars 2023 lorsque cinq grandes banques sont mortes. Une impression massive (à travers le plan BTFP) a été mise en place pour couvrir l’échec de la Fed. Roubini affirme que « la plupart » des banques sont insolvables et pourquoi Bank of America à elle seule a 100 milliards de dollars de pertes non réalisées.

Un phénomène similaire en Europe explique pourquoi la banque centrale allemande a apparemment des fonds propres négatifs et pourquoi les retraités sont confrontés à des pertes massives.

Et tout ceci n’est que la partie émergée de l’iceberg.

Jerome Powell et Janet Yellen sont les méchants de l’histoire. Ils ont détruit toutes les institutions qui ont fait confiance à leurs paroles en 2021. Ils ont dit que l’inflation était transitoire et qu’ils maintiendraient les taux bas même jusqu’en novembre 2021. Ils ont vendu des milliards d’obligations sur la base de ce prétexte. Puis la Fed a procédé à une hausse surprise des taux, dévaluant toutes les obligations que le gouvernement venait de vendre et transformant les bons du Trésor en nouveaux déchets toxiques.

J’ai discuté de tout cela ici et ici, et j’ai même mentionné les compagnies d’assurances comme étant en faillite il y a plusieurs mois. Ce qu’il faut comprendre, c’est que cet ouragan financier ne se limitera pas à la Floride.

Pourquoi les acheteurs d’obligations ne se sont-ils pas couverts ?

J’entends souvent “pourquoi les acheteurs d’obligations ne se sont-ils pas couverts contre le risque de hausse des taux ?”.

Je suis un peu surpris de l’entendre, car si vous en savez assez pour mentionner la couverture du risque de maturité… alors vous devriez savoir que la situation de ces dernières années était impossible à couvrir pour le système dans son ensemble.

L’explication courte

En bref, si une banque a un problème, il s’agit d’un problème bancaire, mais lorsque des centaines de banques ont un problème, il s’agit d’un problème de banque centrale. La Fed et la FDIC et d’autres savaient depuis un certain temps que des centaines de banques (et d’autres acheteurs d’obligations, comme les compagnies d’assurances) avaient ce problème. Ceci devrait vous indiquer qu’il n’était pas trivial de « gérer le risque de maturité » de cette ampleur.

722 banques. C’est ce qui ressort d’un rapport interne de la Fed sur le nombre de banques que les hausses de taux ont détruites. Ça ne fait que commencer.

Comprendre plus profondément le carnage bancaire

« Personne ne s’est couvert ». Et pourquoi le feraient-ils ? Parce que les opérations de couverture coûtent cher et qu’en 2021, la Fed n’a cessé de répéter que l’inflation était transitoire, comme l’explique la vidéo ci-dessous.

Le fait est que se couvrir, c’est comme acheter une police d’assurance. Et vous pouvez très bien acheter une assurance automobile. Mais est-ce que vous passez votre vie à acheter des polices d’assurance personnelle pour les accidents d’avion ? Non, parce que (a) vous ne considérez pas cet événement comme probable, (b) le coût ne vaut pas le bénéfice et (c) vous allez mourir de toute façon. C’est ainsi qu’en 2021, les gens considéraient l’idée de se protéger d’une hausse surprise massive des taux à 5 %.

Pourquoi les banques ne se sont-elles pas couvertes contre le risque ?

Voici plus de détails :

- De nombreuses personnes semblent penser que la couverture est magique et qu’elle permet d’obtenir un rendement sans risque. Or, la couverture est en réalité coûteuse et elle sacrifie des marges rares.

- Par exemple, vous pouvez couvrir un mouvement de 1 % à 1,1 %, mais pas de 1 % à 5 %, surtout en une seule année ! Une évolution aussi spectaculaire modifie la nature fondamentale de la classe d’actifs.

- Vous pouvez couvrir des obligations en fonction de nombreux paramètres différents. Les taux d’intérêt ne sont qu’un paramètre parmi d’autres. Un autre pourrait être la probabilité d’une défaillance souveraine. Un troisième pourrait être l’inflation. Un quatrième peut être le risque de change si vous travaillez à partir d’une juridiction étrangère. Et ainsi de suite, et ce uniquement pour les obligations. La situation devient rapidement combinatoire et vous ne pouvez pas couvrir toutes les possibilités sans renoncer à toute votre marge.

Une inflation « transitoire »

- En 2021, nous venions de vivre plus de 10 ans de taux bas, voire nuls, et la Fed s’était engagée publiquement à maintenir les taux à un niveau bas indéfiniment. Ce message a été réitéré tout au long du mois de novembre 2021, jusqu’au revirement soudain.

- En réalité, les opérations de couverture n’ont pas été jugées utiles. Le Trésor et la Fed ont déclaré que l’inflation n’était « pas à craindre », et de nombreux journalistes ont parlé de théorie conspirationniste sans fondement en 2021, de sorte qu’il n’était pas très important de se couvrir !

- La couverture ne fait que déplacer le risque vers quelqu’un d’autre. Elle ne résout pas la dévaluation systémique causée par la Fed et le Trésor. On ne fait que jouer à la patate chaude. Quelqu’un est coincé à détenir ces horribles obligations.

- C’est technique, mais les banquiers qui ont été surpris par les hausses de taux de la Fed en 2022 ont essayé de surprendre leurs déposants et leurs investisseurs en cachant leurs pertes dans leurs bilans avec ce que j’appelle la comptabilité « hide-to-maturity”, en prétendant que la perte n’a pas eu lieu. Mais une fois qu’ils ont fait cela, ils ne pouvaient pas facilement couvrir l’actif car il n’était plus disponible à la vente.

- L’ensemble du système financier occidental est fondé sur les obligations d’État américaines à long terme, en particulier les bons du Trésor, considérées comme le « taux de rendement sans risque » et comme l’actif le plus sûr qui soit. De nombreuses règles encouragent ou obligent les institutions financières à acheter ce que l’on appelle des actifs liquides de haute qualité. On leur a donc demandé d’acheter des quantités massives d’actifs que la Fed a ensuite dévalués.

Powell était au courant

Powell savait en 2012 que sa politique tuerait les détenteurs d’obligations.

La couverture porte sur le risque de durée, pas sur la politique de dévaluation. Les taux ne sont pas un phénomène organique du marché, ils sont fixés directement par la Fed. Ainsi, même l’expression « risque de maturité » n’est pas correcte – il s’agit en fait d’une politique de dévaluation. N’oubliez pas que les hausses de taux n’ont pas été un coup de tonnerre dont personne n’était au courant, mais une attaque surprise de la part de la Fed. Regardez les propres commentaires de Powell en 2012 à la page 193 de ce pdf – il savait que les hausses de taux provoqueraient des pertes massives.

Mettez tout cela bout à bout. De nos jours, la plupart des banques sont dirigées par des comités de PNJs qui ont une aversion pour le risque. Vous pensez qu’au milieu de l’année 2021, les banques allaient consacrer une grande partie de leur marge à la couverture d’une hausse massive des taux, un événement qui ne s’était pas produit depuis 10 ans, un risque dont le Trésor et la Fed affirmaient avec véhémence qu’il ne se produirait pas ? Non, tous ces lemmings ont été entraînés du haut d’une falaise parce qu’ils ont fait confiance au Trésor et ont suivi la Fed.

En bref : c’est comme si l’on demandait dans cinq ans « pourquoi n’avez-vous pas couvert le risque de dépréciation », comme si « tout le monde savait » que la dédollarisation était en cours et qu’il fallait se couvrir avec de l’or, du bitcoin ou une monnaie fiduciaire non contrôlée par les États-Unis.

L’inflation n’était pas un phénomène à couvrir d’après l’establishment en 2021, et la dédollarisation n’est pas un phénomène à couvrir d’après ce même l’establishment en 2023.

Powell : le pilote suicidaire

Powell parle souvent d’un « atterrissage en douceur », ce qui implique qu’il est le pilote de l’économie. Se couvrir revient à attacher sa ceinture de sécurité contre les turbulences attendues. Et c’est une bonne pratique la plupart du temps. Mais si le pilote fait s’écraser l’avion, ce qui est le cas de M. Powell, aucune ceinture de sécurité ne pourra vous sauver.

Bitcoin pour ne plus faire confiance aux bureaucrates

« Bitcoin est une base de données mondiale distribuée, à laquelle des ajouts sont effectués par consensus de la majorité, sur la base d’un ensemble de règles qu’ils suivent : Chaque fois que quelqu’un trouve une preuve de travail pour générer un bloc, il reçoit de nouvelles pièces. La difficulté de la preuve de travail est ajustée toutes les deux semaines pour atteindre une moyenne de 6 blocs par heure (pour l’ensemble du réseau) Les pièces distribuées par bloc sont réduites de moitié tous les 4 ans.

On pourrait dire que les pièces sont émises par la majorité. Elles sont émises en quantité limitée et prédéterminée. Par exemple, s’il y a 1 000 nœuds et que 6 d’entre eux reçoivent des pièces chaque heure, il faudra probablement attendre une semaine avant qu’un nœud ne reçoive quoi que ce soit. Pour répondre à la question de Sepp, il n’y a en effet personne pour agir en tant que banque centrale ou réserve fédérale pour ajuster la masse monétaire au fur et à mesure que la population des utilisateurs augmente. Cela nécessiterait un tiers de confiance pour déterminer la valeur, car je ne connais aucun moyen pour un logiciel de connaître la valeur réelle des choses.

« Il n’y a personne pour agir en tant que banque centrale »

S’il y avait une façon intelligente, ou si on voulait faire confiance à quelqu’un pour gérer activement la masse monétaire pour la rattacher à quelque chose, les règles auraient pu être programmées pour cela. En ce sens, c’est plus semblable à un métal précieux. Au lieu que l’offre change afin que la valeur reste la même, l’offre est prédéterminée et la valeur change. Plus il y a d’utilisateurs, plus la valeur de chaque unité augmente. Il est possible de créer une boucle de rétroaction positive ; plus le nombre d’utilisateurs augmente, plus la valeur augmente, ce qui pourrait attirer d’autres utilisateurs voulant profiter de la valeur croissante. », Satoshi Nakamoto.

La dévaluation des obligations par Jerome Powell a déclenché une crise économique majeure. Ce carnage bancaire soulève des questions sur la dédollarisation et l’adoption de monnaies alternatives comme bitcoin. Ces alternatives pourraient offrir une plus grande stabilité et résilience face aux chocs économiques, ouvrant la voie à une refonte du système financier et monétaire mondial sur des bases plus saines. Plus saines, car non manipulables par les décisions discrétionnaires des gouvernements.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

A

A

Chaque jour, j’essaie d’enrichir mes connaissances sur cette révolution qui permettra à l’humanité d’avancer dans sa conquête de liberté.

DISCLAIMER

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.