La frontière du marché des cryptomonnaies selon CMC au premier trimestre 2023

Les projets et secteurs les plus en vogue au premier trimestre selon les utilisateurs de CoinMarketCap.

Section 1 : Aperçu du marché des cryptomonnaies

La crise bancaire de la SVB

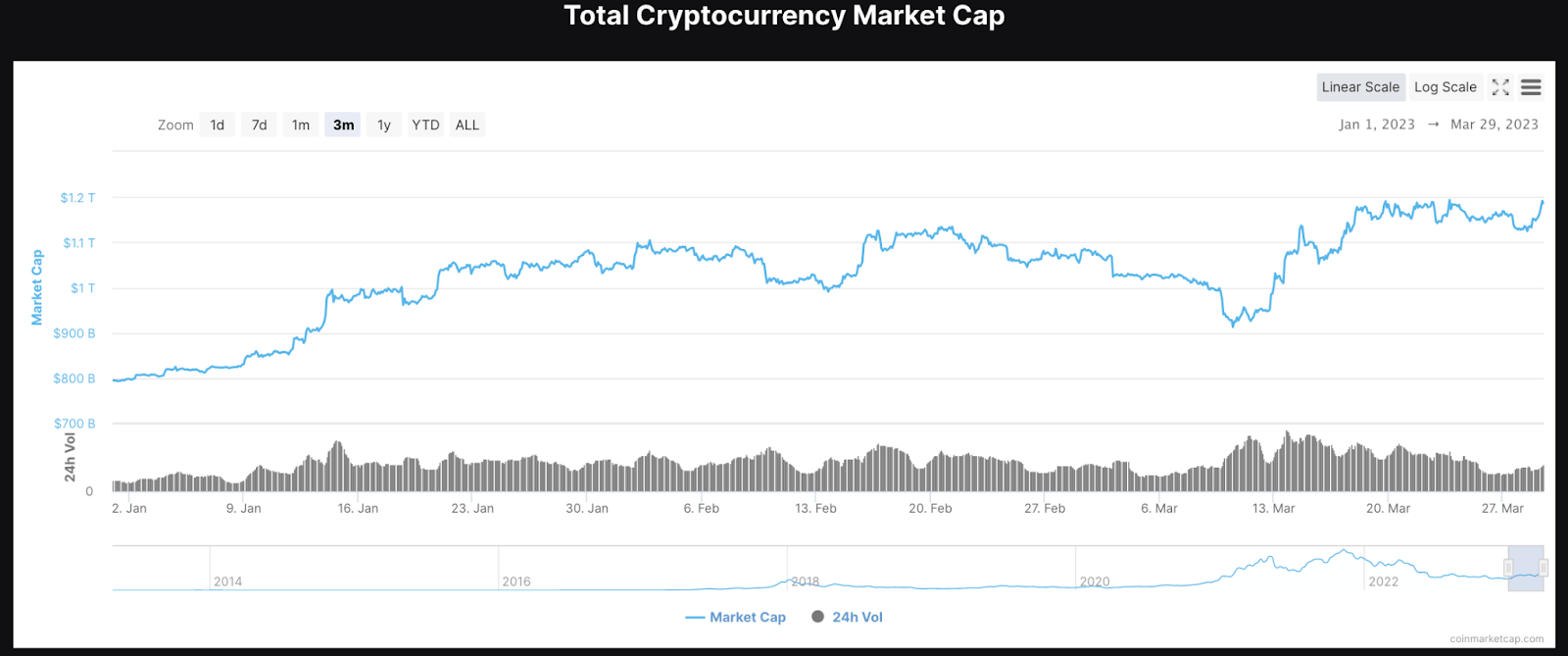

La capitalisation du marché mondial des cryptomonnaies s’élève actuellement à 1 185 milliards de dollars (+50 % depuis le début de l’année), avec un volume d’échanges de 48 milliards de dollars en 24 heures (+137 % depuis le début de l’année). Le marché a connu des actions largement latérales au cours du premier trimestre 2023.

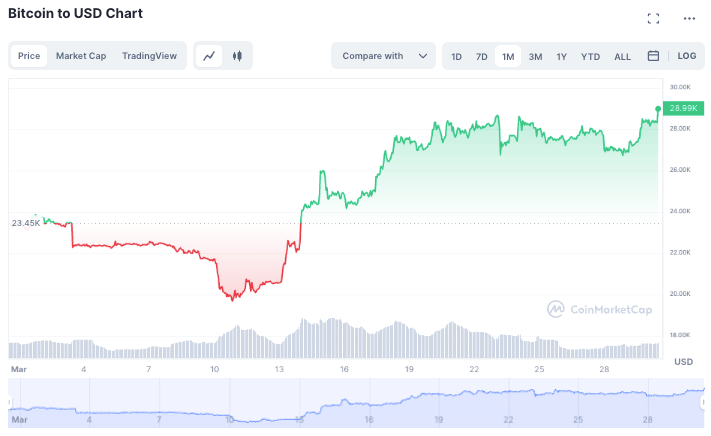

Le mois de mars a été particulièrement volatil. La chute de la capitalisation boursière totale entre le 9 et le 11 mars représente l’impact de la crise bancaire de la Silicon Valley Bank et son effet d’entraînement, où la capitalisation boursière de la cryptomonnaie a chuté de 87 milliards de dollars (-8,6 %) en l’espace de deux jours seulement.

Cette crise bancaire a eu un double impact sur les cryptomonnaies :

#1 Elle a déclenché le depegging du stablecoin USDC par rapport au dollar (à 0,88 $), entraînant une réaction en chaîne massive au sein du DeFi. C’est pourquoi, au cours de la période de crise de deux jours, les secteurs suivants ont connu la chute la plus importante de leur capitalisation boursière : Jeux d’argent (-74 %) ; Agrégateur de rendement (-15 %) ; Prêts et emprunts (-8 %).

#La crise bancaire a eu un impact significatif sur les flux d’actifs, les investisseurs se réfugiant vers des actifs plus sûrs. La peur et l’incertitude ont poussé les gens à se retirer des altcoins à petite capitalisation et à se tourner vers des actifs plus importants et plus sûrs tels que le BTC et l’ETH. Normalement, les investisseurs ont la possibilité de placer leurs fonds dans des stablecoins, mais le depegging a provoqué une nouvelle ruée vers la sécurité. En conséquence, les prix du BTC ont rapidement rebondi et augmenté de 42 % et les prix de l’ETH ont augmenté de 27 % dans les 10 jours qui ont suivi l’événement, entraînant la hausse de la capitalisation boursière totale au cours de la deuxième moitié du mois.

Les secteurs en croissance

Malgré les turbulences actuelles du marché, voici les secteurs qui ont connu une croissance significative :

Le staking ETH2.0 (+79 %) a connu une augmentation remarquable de sa capitalisation boursière, principalement due à la mise à jour Ethereum Shanghai et à la sortie de la version 2 de Lido.

Les rollups (+67 %) ont été alimentés par divers facteurs, notamment l’airdrop Arbitrum, l’annonce par Coinbase de Base — un Ethereum L2 open source conçu pour convertir davantage d’utilisateurs au Web3, et l’annonce par Matter Labs du lancement du mainnet zkSnync.

Le stockage (+9 %) a été largement stimulé par la hausse du prix du filecoin dans le cadre de la vague de création de coins chinois, motivée par l’assouplissement potentiel de la réglementation à Hong Kong et l’injection de liquidités dans l’économie chinoise. Les projets liés à la Chine ont connu une vague de croissance des prix au cours de la dernière semaine de février.

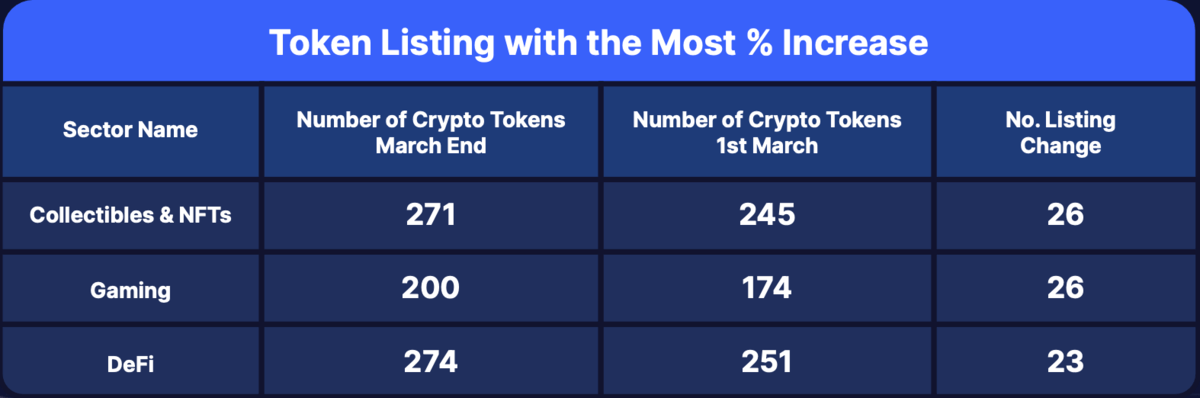

Les nouveaux projets

En termes de frontière du marché des cryptomonnaies, de nouveaux projets qui sont créés, construits, dont les tokens sont nouvellement lancés et listés, ces secteurs ont vraiment marqué la tendance de listage/croissance en mars :

Section 2 : Analyse des données CMC – Sentiment du marché

Avec plus de 100 millions de visites par mois, CMC est en mesure de collecter des données sur les cryptomonnaies qui intéressent le marché, sur la façon dont les gens commentent, aiment et suivent certains projets/secteurs. Ces données exclusives donnent une image plus large du sentiment du marché des cryptomonnaies.

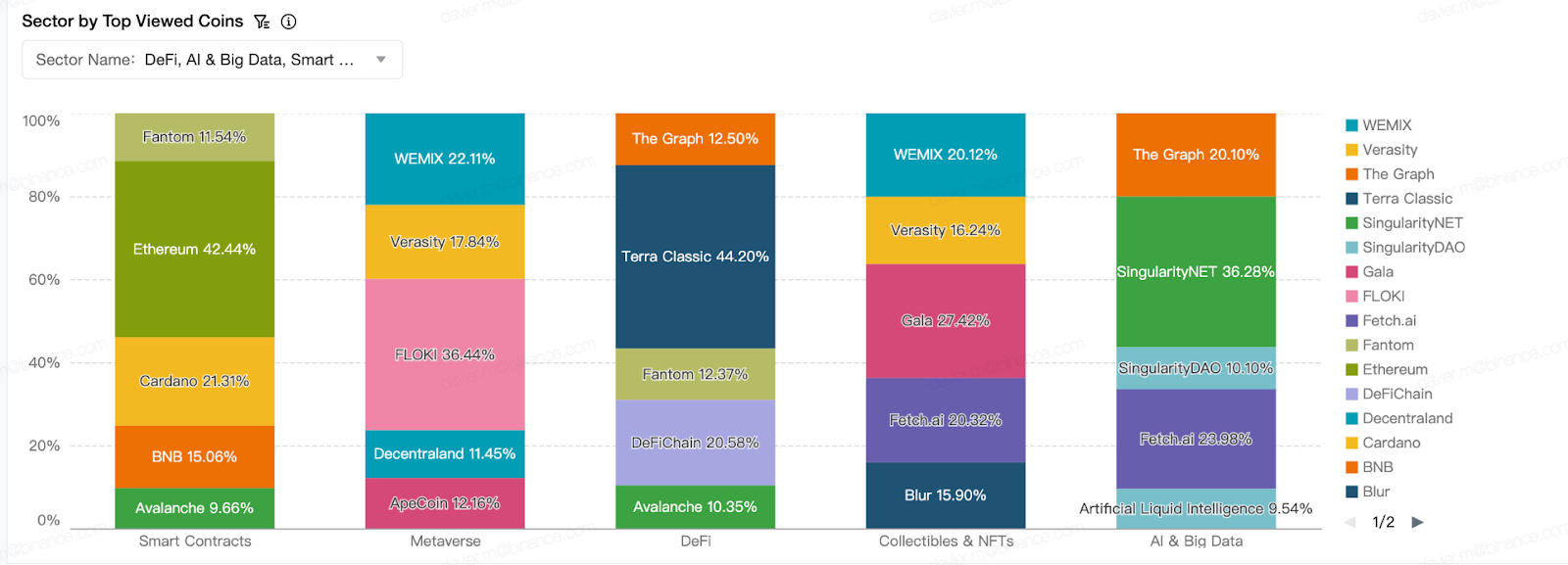

Au sein de ce marché turbulent, nous avons tout de même vu certains secteurs attirer de forts intérêts : ce graphique montre quels secteurs ont été les plus consultés sur CMC ce mois-ci.

Les secteurs les plus consultés sur CMC au 1ᵉʳ trimestre 2023

Le 1ᵉʳ trimestre 2023 a vu une énorme augmentation de l’intérêt pour les collectibles et les NFT par rapport au 3ᵉ/ 4ᵉ trimestre 2022, où les DeFi et les smart contracts ont été dominants.

Nouveau secteur : Les tokens IA – l’intérêt a bondi suite à l’augmentation des prix et à l’histoire de l’IA lors du lancement du ChatGPT d’OpenAI. Les tokens les plus importants : GRT (YTD +171 %) ; AGIX (YTD +857 %) ; FET (YTD +313 %) ; OCEAN (YTD +125 %) ; NMR (YTD +54 %)

Les cryptomonnaies les plus recherchées dans les secteurs les plus consultés

L’intérêt pour la DeFi est principalement dû à Terra Classic, 48,5 milliards de tokens LUNC ont été brûlés sur une offre totale de 5,9 trillions, dont 50 % par Binance.

L’intérêt pour les smart contracts se porte principalement sur Ethereum, en raison de la prochaine mise à niveau Shanghai prévue pour avril 2023.

Les collectibles et les NFT sont également un secteur de grand intérêt, en partie en raison de l’airdrop très attendu de Blur, qui l’a vu dépasser OpenSea dans plusieurs métriques, y compris : le volume hebdomadaire des échanges, le nombre hebdomadaire d’échanges et les redevances.

Dans la catégorie des collectibles et des NFT, GALA est la plateforme plus consultée (YTD +147 %), en dépit d’un battage médiatique relativement faible par rapport aux marketplaces NFT. Gala développe Gala Games, Music, Film, Metaverse et sa propre blockchain L1 – GYRI.

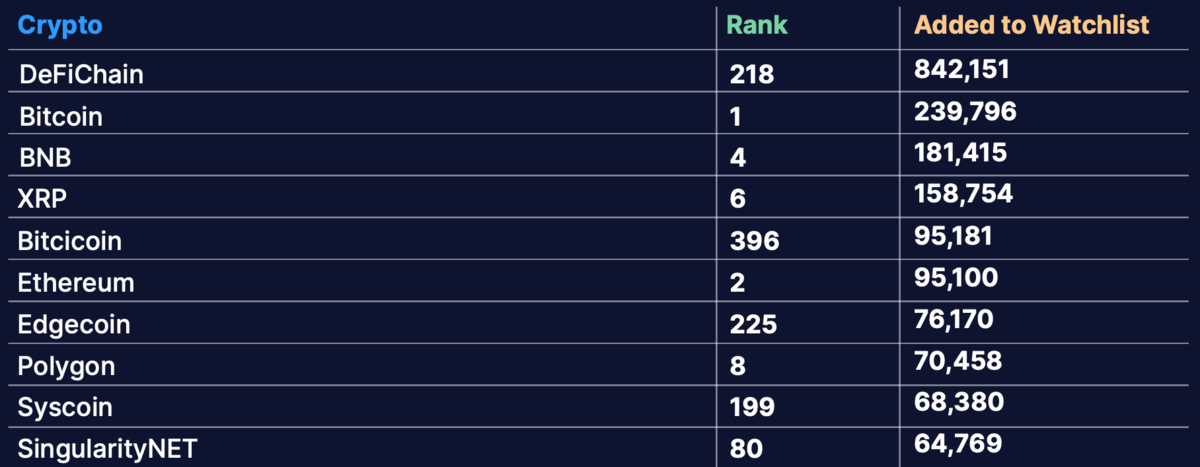

Les cryptomonnaies les plus ajoutées à la Watchlist au 1ᵉʳ trimestre 2023

Les cryptomonnaies les plus ajoutées à la Watchlist ce trimestre est DeFiChain (DFI), qui est un projet DeFi sur le BTC. Cela pourrait être dû au fait que DFI a lancé la campagne Learn & Earn avec CMC. En outre, SingularityNET, un projet lié à l’IA, ainsi que Polygon ont tous deux connu une augmentation significative du nombre d’utilisateurs sur la Watchlist.

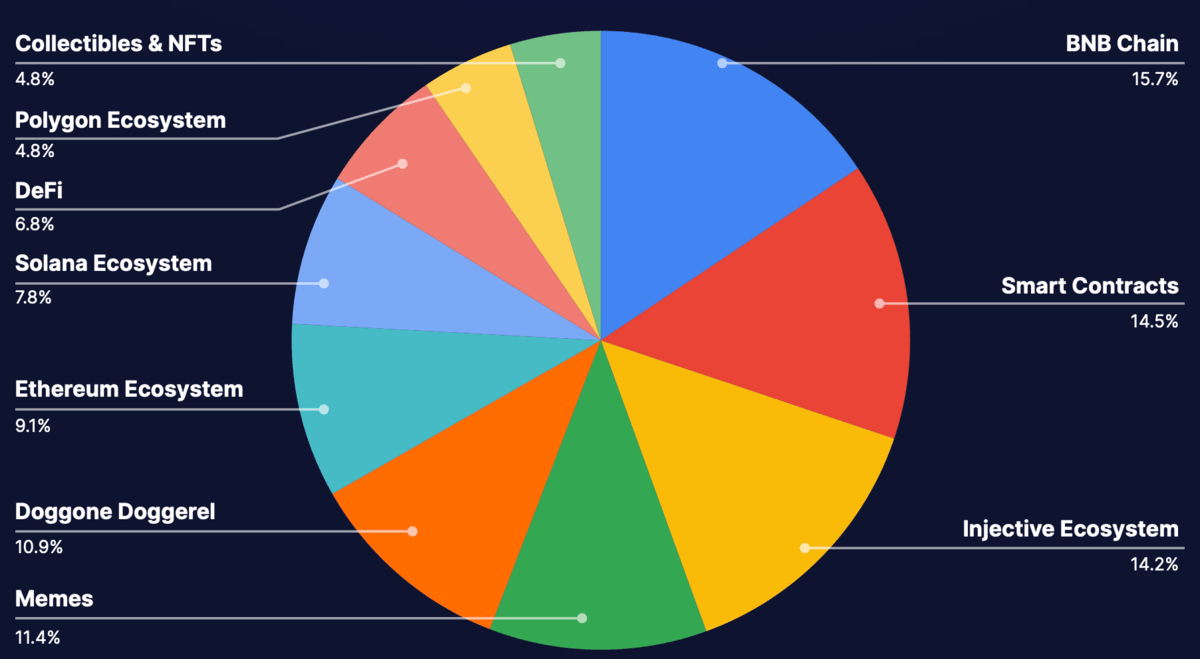

Les secteurs ayant le plus haut taux d’engagement dans la communauté CMC

L’engagement prend en compte les likes, les posts et les commentaires. Les secteurs les plus populaires sur CMC Community sont BNB Chain, Smart Contracts et Injective Ecosystem.

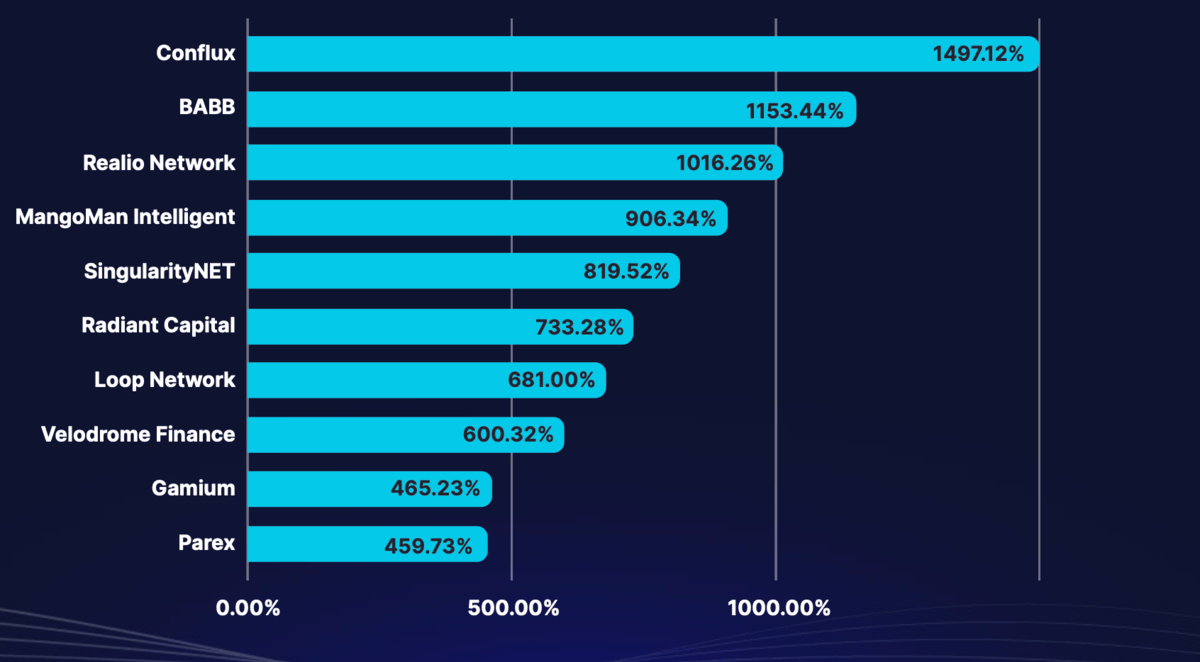

Les plus fortes hausses au 1ᵉʳ trimestre 2023

En filtrant les tokens avec un volume d’échange significatif, le gain le plus important est Conflux (CFX) – la seule blockchain publique conforme en Chine. Ce rallye a été largement alimenté inspiré par la vague Chine et les partenariats avec China Telecom, Xiaohongshu et XCMG.

Les tokens en vogue en matière d’IA comprennent SingularityNET (AGIX)

D’autres tokens visent à perturber les secteurs traditionnels : BABB (BAX) pour les banques ; Realio Network (RIO) pour le capital-investissement.

Radiant Capital (RDNT) a été lancé en tant que marché de prêt sur Arbitrum, avec des plans pour s’étendre à travers la chaîne en utilisant LayerZero. Il a récemment lancé la V2 et s’est étendu à la chaîne BNB.

Velodrome Finance (VELO) est un exchange décentralisé natif d’Optimism, basé sur le modèle Solidly développé par Andre Cronje. Elle possède la plus grande valeur totale bloquée dans l’écosystème Optimism.

Section 3 : Aperçu de l’équipe de listing de CMC – Tendances des frontières

Évolution du marché des NFT

Le marché NFT a connu un regain de popularité au premier trimestre 2023 en raison de quelques facteurs.

En octobre 2022, Blur a lancé et espérait tenter les traders NFT loin des plateformes concurrentes avec des incitations améliorées – y compris un système de récompense basé sur des points pour l’airdrop du token $BLUR. L’airdrop a eu lieu fin février, ce qui a entraîné une croissance significative des activités de la place de marché des NFT, le volume actuel de Blur sur 30 jours dépassant 1,35 milliard de dollars, soit près de trois fois celui d’Opensea.

Fin janvier, le lancement des inscriptions Ordinal a donné naissance à la tendance » NFT Bitcoin ». Depuis lors, plusieurs projets importants ont annoncé leur intention de lancer des NFT sur BTC. Yuga Labs, connu pour sa collection de NFT Bored Ape Yacht Club, a récemment lancé sa collection de NFT TwelveFold sur Bitcoin en mars. La collection s’est vendue à 288 exemplaires aux enchères et a rapporté 735,7 BTC.

L’adoption des NFT par les entreprises est également en hausse, Amazon ayant annoncé son intention de lancer une place de marché de NFT en avril sur une blockchain compatible avec l’EVM. Enfin, le lancement réussi du nouveau lot de NFT de Starbucks a renforcé la confiance dans le marché.

Tous ces facteurs combinés ont conduit à une popularité accrue du marché des NFT au premier trimestre 2023.

Layer 2 et mise à niveau Shanghai Shanghai

Le milieu des layers 2 a connu une pléthore de développements majeurs au cours du premier trimestre 2023. Il s’agit notamment de l’annonce par Coinbase de sa propre plateforme de layer 2, Coinbase Base, du projet populaire de layer 2 Arbitrum qui a lancé son token de gouvernance ARB par le biais d’un airdrop, et de la poursuite du développement de la technologie ZKRollup.

Lancée le 23 février, Coinbase Base est conçue pour compléter Ethereum et fournir aux développeurs un environnement de développement simplifié sur la chaîne. Construit en collaboration avec Optimism, Coinbase prévoit d’utiliser Base pour amener plus d’utilisateurs sur web3 en réduisant les barrières à l’entrée et en fournissant une rampe d’accès simple à partir de Coinbase et d’autres chaînes interopérables.

Le 24 mars, ZkSync a annoncé le lancement de son mainnet alpha zkEVM – zkSync Era. La plateforme est la première solution de layer 2 nulle de connaissance à déployer son mainnet et est un concurrent direct des L2 optimistes basés sur des rollups tels qu’Arbitrum, Optimism et Base. La version bêta du mainnet Polygon zkEVM a été lancée quelques jours plus tard, le 30 mars.

La mise à jour Shanghai d’Ethereum reste l’un des développements les plus attendus de l’année. Prévue pour le 12 avril, la nouvelle mise à jour permettra aux utilisateurs de retirer leurs ETH stakés et de récupérer leurs récompenses de staking. Selon les estimations actuelles, environ 15,5 % de l’offre est actuellement stakée, dont seule une fraction peut être retirée chaque jour en raison de la limitation du taux.

La répression des stablecoins

À la suite de la répression de la SEC sur les stablecoins en janvier, Binance a commencé à réduire ses opérations liées au BUSD.

En outre, USDC a connu un événement marquant à la mi-mars, lorsqu’il a été révélé que la société mère Circle détenait 3,3 milliards de dollars de ses réserves de liquidités auprès de la Silicon Valley Bank, aujourd’hui liquidée. Au plus fort de la peur, le stablecoin est tombé à moins de 88 cents, soit une dépréciation de plus de 13 %. Sa capitalisation boursière a diminué de plus de 25 % au premier trimestre, tandis que celle de l’USDT a augmenté de 20 % au cours de la même période.

Intelligence artificielle

Après le lancement de ChatGPT en novembre 2022, de nombreux projets de blockchain basés sur l’IA ont connu une croissance significative à la fois en termes de prix et de volume d’échange – alimentée par un regain d’intérêt pour l’IA et son potentiel.

Les premiers entrants sur le marché, notamment SingularityNet ($AGIX) et Render ($RNDR), ont enregistré une croissance de plus de 800 % et 190 % respectivement au premier trimestre 2023. Pendant ce temps, une foule de nouveaux projets blockchain/AI de premier plan ont été lancés – notamment Bittensor ($TAO) et CryptoGPT ($GPT).

Par ailleurs, TRON s’est engagé à verser 100 millions de dollars en subventions pour aider à développer des projets d’IA basés sur la blockchain.

Vague des tokens chinois

Le dernier trimestre a vu la croissance explosive de divers « tokens chinois », y compris Conflux Network, une blockchain hybride sans permission qui affirme être approuvée par le gouvernement chinois, et Nervos Network – une blockchain multi-couches pour les applications décentralisées.

L’essor de cette vague est peut-être dû, au moins en partie, aux projets de Hong Kong de former un centre de cryptomonnaies, ce qui devrait s’accompagner d’un environnement réglementaire favorable.

Section 4 : Les utilisateurs de cryptomonnaies à travers le monde

Les tokens les plus consultés par région

L’intérêt pour les différentes niches et secteurs des cryptomonnaies n’a montré que des variations régionales mineures au premier trimestre 2023.

Le bitcoin (BTC) a dominé le classement des tokens les plus vus dans toutes les régions. Les memecoins comme Shiba Inu (SHIB) et Baby Doge Coin (BABYDOGE) étaient populaires dans toutes les régions – mais moins en Europe. SingularityNet (AGIX) a également suscité beaucoup d’intérêt en Amérique du Sud, tout comme l’intérêt général pour les tokens d’IA.

L’Afrique et l’Asie se sont écartées de la tendance habituelle observée dans les autres régions. Pi Network (PI) a gagné 15,76 % et Terra Classic (LUNC) a obtenu 11,4 % des vues en Asie, tandis que Core DAO a obtenu 13,69 % des vues parmi les utilisateurs africains.

Polygon et Solana ont attiré beaucoup d’attention en tant qu’alternatives à Ethereum au premier trimestre 2023, tandis que XRP a connu un regain d’intérêt en Océanie et en Amérique du Nord.

Principaux pays en termes d’utilisateurs sur CMC

En termes de répartition des utilisateurs de cryptomonnaies dans le monde, les États-Unis dominent toujours. Au premier trimestre 2023, plus de 15 % du trafic provenait d’utilisateurs américains, suivis par l’Inde, la Turquie et l’Allemagne – qui représentent respectivement 7,97 %, 7,69 % et 7,12 % des utilisateurs.

La grande majorité du trafic restant est concentrée sur les utilisateurs d’Amérique du Sud, d’Europe et d’Asie.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

L'équipe éditoriale de Cointribune unit ses voix pour s’exprimer sur des thématiques propres aux cryptomonnaies, à l'investissement, au métaverse et aux NFT, tout en s’efforçant de répondre au mieux à vos interrogations.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.