La hausse des taux se durcit en zone euro

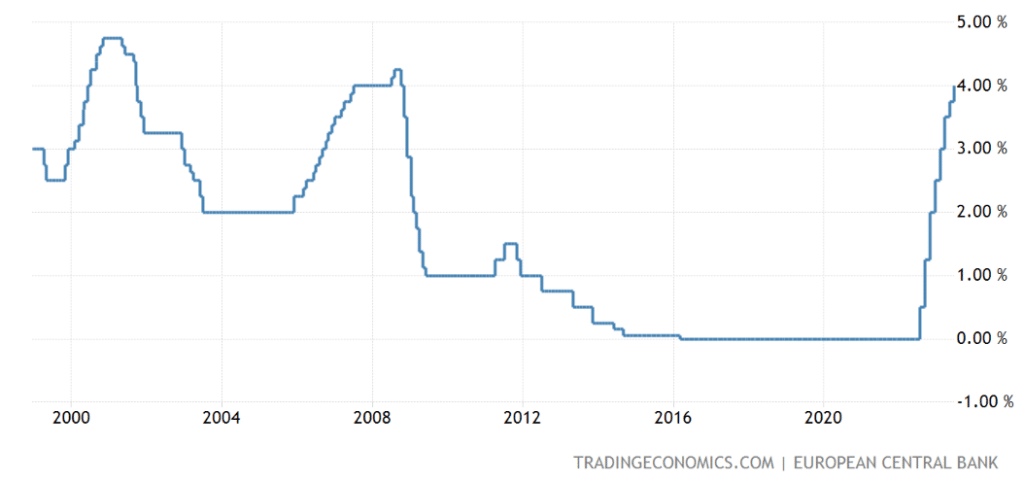

La BCE a annoncé jeudi 15 juin sa volonté de relever encore son taux d’intérêt directeur. Ce dernier s’établit désormais à 4 %, le plus haut enregistré depuis 2008. Emprunter va coûter de plus en plus cher… En outre, cette hausse de taux intervient alors que la zone euro entre en récession. Dans le même temps, la FED (banque centrale américaine) vise au maintien d’un taux réel positif. Par conséquent, la lutte contre l’inflation semble arriver à son paroxysme alors que cette dernière reste structurellement élevée…

La BCE poursuit ses hausses de taux

Alors que la zone euro est entrée en légère récession, la lutte contre l’inflation reste une priorité. En effet, la Banque centrale européenne (BCE) a publié son communiqué dans lequel elle annonce sa décision d’augmenter de 25 points de base les trois principaux taux d’intérêt de la BCE. Malgré tout, ce relèvement des taux n’est pas une surprise. Mais le plus intéressant est à regarder derrière le relèvement des prévisions d’inflation d’ici la fin d’année.

Projections de la BCE en bref

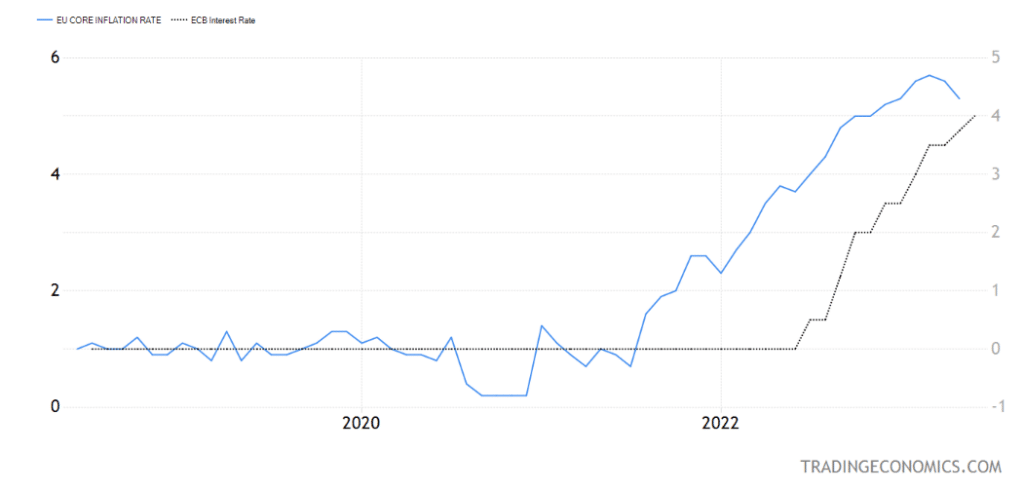

Ainsi, d’après les dernières prévisions macroéconomiques de la BCE, cette dernière s’attend à ce que l’inflation globale atteigne en moyenne 5,4% en 2023, 3,0% en 2024 et 2,2% en 2025. L’inflation sous-jacente, c’est-à-dire l’inflation hors matières premières et énergie, est anticipée quant à elle à 5,1 %. Ce qui est nettement au-dessus de la dernière projection à 4,6 %. Enfin, la croissance est légèrement revue en baisse mais resterait positive. Ce qui signifie que la récession du premier trimestre 2023 ne serait pas durable. La BCE prévoit maintenant que l’économie croîtra de 0,9% en 2023, 1,5% en 2024 et 1,6% en 2025.

Par suite, la BCE maintient sa conviction de l’effet de sa politique sur les prix. Elle précise ainsi que les coûts d’emprunt ont fortement augmenté et la croissance des prêts ralentit. De même, les conditions de financement plus strictes sont une raison importante pour laquelle l’inflation devrait continuer de diminuer pour se rapprocher de la cible, car elles devraient progressivement freiner la demande de crédit.

Enfin, le Conseil des gouverneurs confirme qu’il cessera les réinvestissements dans le cadre du programme d’achat d’actifs à partir de juin. C’est-à-dire que la BCE va mener pleinement une politique de réduction de son bilan. Ce fait ne nous est pas insensible, puisque mécaniquement, il réduit la liquidité des marchés financiers.

Jusqu’où ira la BCE ?…

La boussole de la FED est d’avoir un taux réel au moins nul, comme nous l’expliquerons. C’est-à-dire que le taux d’intérêt directeur doit être au moins égal à l’inflation (sous-jacente). Dans ce contexte, en admettant que la BCE adopte un comportement similaire avec un maintien de l’activité, on peut anticiper un pivot. Mais ce dernier ne serait pas pour desuite…

Effectivement, l’inflation sous-jacente en zone euro s’établirait à 5,1 % sur 2023. Ce qui traduirait la hausse du taux directeur, dans la logique de la FED, jusqu’à ce niveau au moins. Il resterait donc encore un point de pourcentage au moins de hausse des taux avant d’assister à un véritable revirement de la politique monétaire. Néanmoins ce scénario dépend nécessairement des projections d’inflation et de la conjoncture économique. Nous devons enfin préciser deux éléments.

D’une part, la BCE a tardé à relever ses taux. En effet, la BCE a commencé à relever ses taux à partir de septembre / octobre 2022, contre mars 2022 pour la FED. Une hausse des taux jusqu’à la fin d’année 2023 au moins pour la BCE ne serait donc pas incongrue et malaisée.

D’autre part, l’inflation en zone euro est plus persistante et plus structurelle qu’aux Etats-Unis. Ce qui justifierait une hausse du taux directeur au moins jusqu’au niveau du taux directeur de la FED. Ce dernier se situe actuellement à plus de 5 %. Dans ces conditions, on comprend que la BCE, habituellement plus attentive aux problématiques budgétaires, est incitée à poursuivre une stratégie plus agressive.

La FED relève aussi ses prévisions d’inflation

La BCE n’est pas la seule à rester agressive. De fait, la banque centrale américaine mène la danse. De plus, les Etats-Unis profitent d’une conjoncture plus favorable que la zone euro pour une telle politique restrictive. En effet, l’inflation est redescendue à 4 % en mai (contre 4,9 % en avril), un plus bas de 2 ans pour les Etats-Unis. Mais il est cependant pertinent de remarquer que l’inflation sous-jacente (core) s’établit à 5,3 %. Cela se combine avec une réhausse de la croissance.

Lors de sa dernière réunion, la FED a relevé ses objectifs d’inflation et de croissance. L’inflation est prévue à +3,2 % fin 2023, ainsi que +3,9 % pour l’inflation sous-jacente. Dans le même temps, la croissance est anticipée pour la fin 2023 à 1 %, suivi de 1,1 % en 2024. Nous devons ainsi rappeler que l’économie américaine est entrée en quasi « récession » début 2022. Le PIB s’était contracté, tel le PIB de la zone euro aujourd’hui, avant de reprendre sa croissance. Il semble clair, dans ce cadre, que la hausse des taux en l’absence de ralentissement de l’emploi ou de l’activité est appropriée.

Vers des taux réels positifs

C’est une volonté implicite que l’on peut lire à travers Jérôme Powell : maintenir des taux réels positifs. Le taux d’inflation sous-jacent est de 5,3 % pour les Etats-Unis, lorsque le taux directeur s’établit à plus de 5 %. On est donc en présence de taux réels quasi nuls ou légèrement positifs. La pause de la FED sur ses hausses de taux intervient donc exactement au moment où le taux directeur rejoint l’inflation dure, ou inflation core. De nouvelles hausses de taux (potentielles) auraient donc un caractère préventif. Les rumeurs circulent ainsi qu’un taux réel de 1 % à 2 % serait suffisant pour réduire effectivement la demande de crédit, et finalement, l’inflation. Dans ce cas, un taux directeur de la FED à 5,5 % serait cohérent avec une inflation core projetée à 3,9 % fin 2023.

Nous avons déjà discuté dans un précédent article de l’importance de l’égalité entre le taux réel et la croissance réelle. En outre, le maintien d’un taux réel positif signifie aussi que le capital est plus rémunéré. Pour l’emprunteur, le crédit est alors source d’un coût effectif, lorsque le prêteur profite d’un effet d’enrichissement. Cela incite à la contraction de la demande de crédit, et in fine dans la théorie, à la réduction de l’inflation.

De toute évidence, il s’agit pour les épargnants concernés d’une excellente nouvelle. Par opposition, un taux réel négatif incite les entreprises et les Etats à emprunter encore et toujours. En effet, les recettes fiscales ou le chiffre d’affaires progressent plus vite en raison de l’inflation que le coût de l’intérêt. Par conséquent, l’effet de la hausse du taux directeur est indolore sur l’inflation tant que ce dernier ne se rapproche pas de l’inflation.

Une réaction des marchés contrastée

Un taux réel positif est préjudiciable aux performances des marchés actions à long terme. Néanmoins, la décision de la FED ne semble pas avoir particulièrement perturbé les marchés. Ces derniers restent dans une forme d’attentisme avant les prochaines hausses (ou constance) de taux.

Après avoir marqué un repli, le cours de l’or est finalement repassé nettement en positif. En revanche, le cours du bitcoin (BTC) a terminé en repli. De leur côté, le S&P 500 et l’euro ont fortement rebondi. Le Dow Jones a également marqué un nouveau sommet annuel. Les marchés ont donc accueilli plutôt positivement la pause sur les taux, même si la réaction en Europe est beaucoup plus contrastée. Par suite, cela signifie que les marchés ont été très attentistes face à une pause dans la hausse des taux.

En conclusion

En définitive il semble clair que les banques centrales vont mener une politique suffisamment agressive. L’objectif implicite est certainement celui d’inciter à la rigueur budgétaire et monétaire. Cela passe par le retour à un taux réel positif, en considération de l’inflation sous-jacente. En effet, l’inflation sous-jacente, c’est-à-dire hors matières premières et énergie, devient prédominante. C’est-à-dire que l’inflation est auto-entretenue. Il s’agit précisément de l’objectif de lutte que partagent les banques centrales.

Par ailleurs, la relève des objectifs de croissance et d’inflation aux Etats-Unis, et en zone euro, n’arrange pas les choses. Les autorités monétaires pourraient ainsi être incitées à mener des hausses de taux préventives et plus virulentes. La finalité serait ainsi de réduire effectivement la demande de crédit des entreprises et des gouvernements (qui ne faiblit pas), pour ensuite réduire l’inflation.

La nouvelle hausse de taux de la BCE n’est donc pas surprenante. Et ces hausses pourraient encore se poursuivre. Néanmoins, ces hausses de taux de part et d’autre de l’Atlantique interviennent avec un marché de l’emploi en bonne forme. Alors que l’activité économique aux Etats-Unis s’accélère, la zone euro entre en récession. Mais cette récession n’est pas jugée durable par la BCE et on pourrait donc assister au maintien de la croissance. Enfin, la réaction des marchés financiers est plutôt positive.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.