Le bull run pourrait arriver plus vite qu'on ne le croit

L’inflation ne cesse de galoper depuis près de deux ans, principalement en raison de la prodigalité des banques centrales. Depuis, celles-ci ont retourné casaque et se montrent un peu plus vigilantes. Elles se heurtent néanmoins à un dilemme colossal : le péril de la dette ou celui de l’inflation. On peut raisonnablement penser que les banques centrales réagiront cette fois, comme les autres fois : en réarmant leur bazooka monétaire. Dans ce cas, il pourrait bien s’agir du retour des jours heureux pour les bitcoiners. Parlons de bull run.

La sainte planche à billets

Il est difficile de croire que près de trois ans se sont écoulés depuis que le gouvernement américain, en collaboration avec la Réserve fédérale, a injecté des milliers de milliards de dollars dans l’économie en réponse à la pandémie et aux conséquences des confinements de 2020.

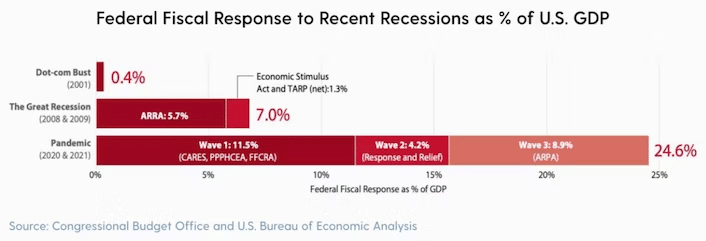

La réponse budgétaire fédérale à la pandémie a ridiculisé les plans de relance du passé. Au total, les mesures de relance combinées ont représenté 25 % du ratio dette/PIB. Pour mettre cela en perspective, la réponse budgétaire pendant la crise financière mondiale de 2008 ne représentait que 7,0 %.

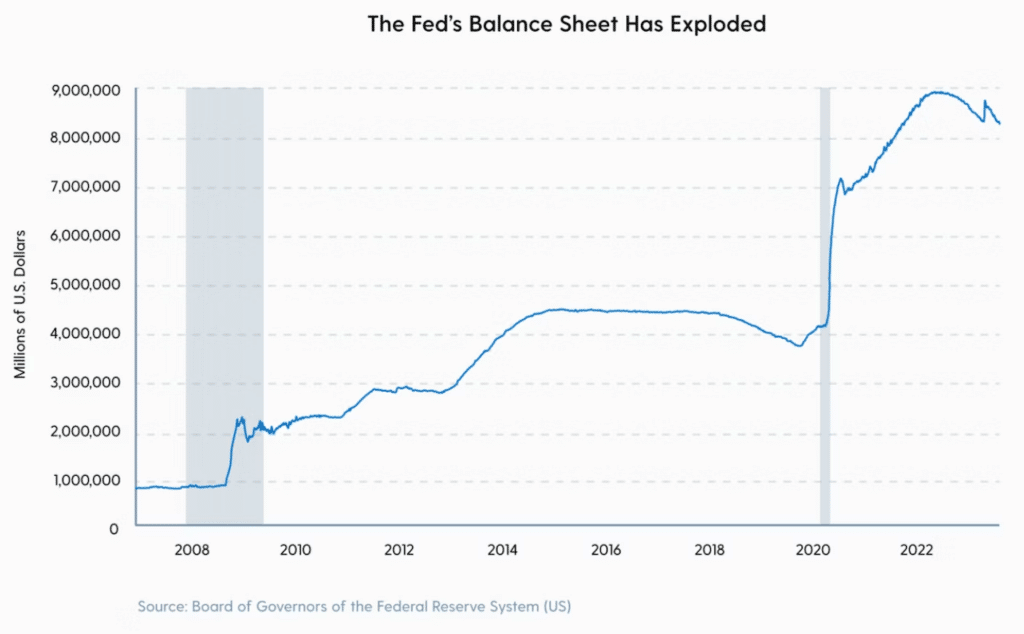

La Réserve fédérale a principalement monétisé ces mesures de relance budgétaire, dont le bilan a explosé pendant la pandémie. Contrairement aux fois précédentes, la Réserve fédérale a monétisé des plans de relance budgétaire de plusieurs milliards de dollars adoptés par le Congrès, qui ont été directement injectés dans l’économie réelle.

Quoi qu’il en coûte

En outre, 455 milliards de dollars ont été votés par la loi CARES pour financer le nouveau programme d’achat d’actifs à grande échelle de la Fed (assouplissement quantitatif). Ces 454 milliards de dollars ont été utilisés par la Fed pour ajouter environ 4 000 milliards de dollars d’actifs à son bilan, ce qu’elle a fait rapidement.

Pour vous donner une idée de l’ampleur et de la rapidité du programme d’assouplissement quantitatif de la Fed en 2020, la Fed a acheté pour 625 milliards de dollars d’obligations en une semaine, soit plus que l’ensemble de son programme d’assouplissement quantitatif pendant la crise financière mondiale, une dizaine d’années plus tôt.

Dans son livre « The Lords of Easy Money », Christopher Leonard a magnifiquement illustré la taille et la vitesse du programme d’assouplissement quantitatif de la Fed en écrivant :

“En quatre-vingt-dix jours environ, la Fed a créé 3 000 milliards de dollars. C’est autant d’argent que la Fed aurait imprimé en environ trois cents ans à son rythme normal avant la crise financière de 2008″.

Des billets en veux-tu en voilà

L’ampleur des mesures fiscales et monétaires prises par les États-Unis pour faire face à la pandémie et au blocage de l’économie, mesurée en pourcentage du PIB, est stupéfiante. En effet, l’effet combiné des déficits fédéraux et de l’expansion des bilans a été encore plus extrême que pendant la Seconde Guerre mondiale.

Nous pourrions débattre sans fin de la question de savoir si ces actions de la banque centrale et du gouvernement étaient justifiées pour éviter une récession dramatique et aider les ménages et les entreprises dans le besoin. Il n’en reste pas moins que l’ampleur et la rapidité de ces mesures sont sans précédent.

Ces politiques monétaires ultra-accommodantes et ces politiques budgétaires laxistes ont entraîné l’inflation la plus élevée depuis des décennies. Le récent rapport annuel de la Banque des règlements internationaux a révélé comment les politiques des banques centrales et des gouvernements en réponse au blocage de la pandémie ont contribué, directement et indirectement, à la flambée de l’inflation.

“Avec le recul, les mesures extraordinaires de relance monétaire et budgétaire mises en œuvre pendant la pandémie, bien que justifiées à l’époque en tant que politique d’assurance, semblent trop importantes, trop vastes et trop durables. Elles ont contribué à la poussée inflationniste et aux vulnérabilités financières actuelles.”, Banque des règlements internationaux.

Les graphiques ci-dessous mettent en évidence la corrélation entre l’évolution de l’inflation de base, les dépenses publiques et la politique monétaire laxiste.

Un écart de trop

S’écarter de la règle de Taylor signifie qu’une banque centrale fixe des taux d’intérêt qui ne correspondent pas à ce que cette ligne directrice recommande lorsqu’il s’agit de ses objectifs en matière d’inflation.

Par exemple, si la règle de Taylor suggère que le taux d’intérêt devrait être augmenté en raison d’une inflation élevée, mais que la banque centrale décide de maintenir ou même de diminuer le taux d’intérêt, on peut dire qu’elle s’écarte de la règle de Taylor.

Cette déviation était évidente lorsque la Fed a continué à maintenir les taux d’intérêt proches de zéro alors que l’inflation de l’indice des prix a augmenté tout au long de l’année 2021.

Au cours de cette poussée inflationniste résultant des décisions politiques prises ces dernières années, il a été difficile pour les investisseurs de protéger leur patrimoine. Les investisseurs ne vivent plus dans un monde où un portefeuille traditionnel d’obligations et d’actions (60/40) permet de préserver son patrimoine et de le faire fructifier au fil du temps.

La détention d’obligations comporte désormais des risques qui n’existaient pas auparavant, à une époque où l’inflation et les taux d’intérêt étaient faibles. Les politiques des gouvernements et des banques centrales alimentant l’inflation, les investisseurs doivent chercher ailleurs que dans les obligations pour protéger leurs économies.

Historiquement, les investissements les plus performants au cours des périodes précédentes de forte inflation étaient des actifs rares et durs.

L’un de ces actifs est bitcoin. Comment s’est comporté bitcoin depuis que les gouvernements ont dépensé des milliers de milliards et que le bilan de la Réserve fédérale a explosé ?

Performance du bitcoin depuis le bazooka monétaire

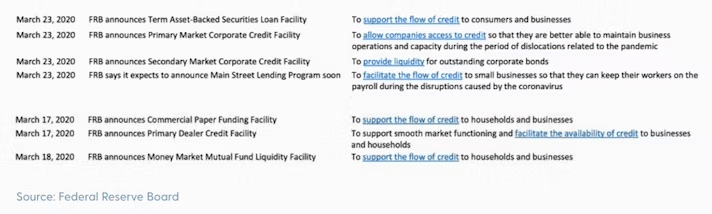

Dans la nuit du dimanche 15 mars 2020, le président de la Fed, Jerome Powell, a annoncé une série de mesures radicales en réponse à la détresse croissante des marchés obligataires et à l’effondrement du marché des actions la semaine précédente.

Au cours de cette nuit fatidique, la Fed a

- a réduit son taux d’intérêt de référence d’un point de pourcentage complet pour le ramener à près de zéro (0-0,25 %) et a introduit des indications prévisionnelles selon lesquelles elle maintiendrait les taux à ce niveau dans un avenir prévisible.

- annoncé qu’elle achèterait au moins 700 milliards de dollars d’obligations d’État et de titres adossés à des créances hypothécaires au cours des prochains mois, dans le cadre d’une vaste opération d’assouplissement quantitatif

- Encouragé les banques à utiliser leur fenêtre d’escompte, abaissé le taux d’escompte à 0,25 % et réduit les exigences de réserves à l’assouplissement quantitatif.

- Elle a renforcé les lignes de swap de liquidités américaines en abaissant les taux des swaps de devises avec la Banque du Canada, la Banque d’Angleterre, la Banque du Japon, la Banque centrale européenne et la Banque nationale suisse.

En outre, une semaine après la plus grande opération d’assouplissement quantitatif de l’histoire, la Fed a annoncé qu’elle continuerait à acheter des obligations du Trésor, des titres adossés à des créances hypothécaires et, pour la première fois, des titres adossés à des créances hypothécaires commerciales « dans les quantités nécessaires ».

La Réserve fédérale a déclaré : « Nous ferons tout ce qu’il faudra ».

“Whatever it takes”

La Réserve fédérale a ensuite acheté pour 120 milliards de dollars d’obligations chaque mois, de juin 2020 à novembre 2021, un taux d’achat d’obligations sans précédent dans son histoire.

Récapitulons les actions de la Fed pour souligner pourquoi le 15 mars 2020 est une date critique dans l’histoire financière. C’est cette nuit-là que le bazooka monétaire a été actionné sur le mode “infini”.

Ce dimanche soir, la Réserve fédérale est passée à la vitesse supérieure pour maintenir le flux de crédit et de liquidités sur les marchés financiers et dans l’économie. C’est donc un point de départ logique pour mesurer la performance des actifs depuis que ces politiques inflationnistes ont été mises en œuvre.

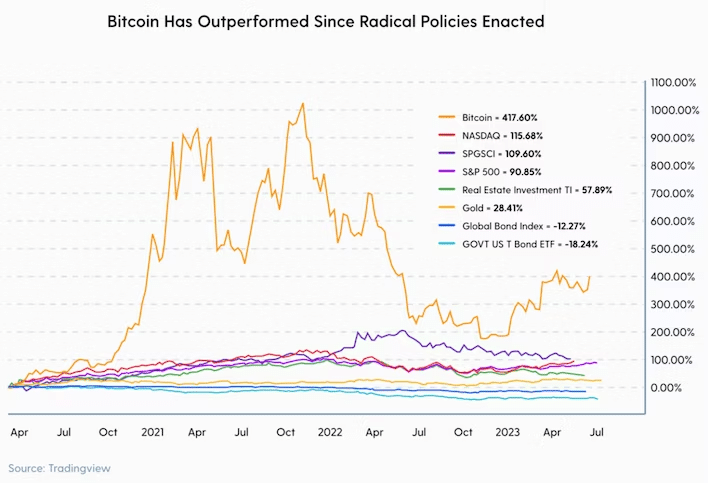

Lorsque nous examinons les rendements nominaux de bitcoin par rapport aux autres grandes catégories d’actifs depuis cette date fatidique, nous constatons qu’il s’est clairement bien comporté dans ce nouvel environnement inflationniste.

Lorsqu’ils impriment de l’argent, bitcoin surperforme

Cette surperformance montre que bitcoin a protégé le pouvoir d’achat des investisseurs mieux que toute autre classe d’actifs depuis que la banque centrale et le gouvernement ont inondé l’économie de liquidités et que le taux d’inflation a grimpé en flèche. La meilleure façon de comprendre cette dynamique est peut-être d’examiner la relation entre le cours du bitcoin et l’expansion et la contraction du bilan de la Fed.

La hausse du bitcoin en 2020 a coïncidé avec un programme d’assouplissement quantitatif qui a débuté au cours de la période COVID-19 et avec un intérêt accru des institutions pour les marchés des cryptos.

QE or not QE ?

À la suite de la crise financière mondiale, de nombreux cycles d’assouplissement et de resserrement quantitatifs ont eu lieu. Après de nombreuses années d’intérêt pour l’idée de réduire la taille de son bilan, la Fed a finalement commencé à le faire en 2018 dans le cadre d’un processus connu sous le nom de Quantitative Tightening (resserrement quantitatif).

Ce processus s’est poursuivi jusqu’à la fin de l’année 2019, lorsque la Fed a pivoté et mis en œuvre ce que l’on a appelé « QE-not-QE » dans le but d’empêcher le marché repo de se gripper.

Le bilan de la Fed s’est alors à nouveau gonflé. Peu après, les monstrueux programmes d’assouplissement quantitatif ont été lancés en 2020. Depuis avril 2022, la Fed réduit son bilan. Le bilan de la Fed a culminé à près de 9 000 milliards de dollars au début de l’année 2022 et se situe actuellement à 8 300 milliards de dollars.

Si l’on examine l’histoire de l’assouplissement quantitatif, ainsi que l’augmentation et la diminution de la taille du bilan de la Fed qui en ont résulté, on peut également observer une tendance notable dans le prix du bitcoin. Principalement, il semble que le prix du bitcoin explose pendant les périodes d’expansion du bilan et chute lorsque le bilan de la Fed se contracte.

Comment réagit bitcoin ?

Cela est intuitivement logique si l’on comprend que l’assouplissement quantitatif entraîne une hausse des prix des actifs et une augmentation de la liquidité dans le système. Le cours du bitcoin semble réagir favorablement aux périodes où la Fed procède à un assouplissement quantitatif et où les conditions de marché et de liquidité sont favorables. On constate que lorsque la Fed tente de réduire la taille de son bilan avec le QT, comme en 2018 et 2022, le cours du bitcoin en pâtit.

Cela montre que la performance du bitcoin est intimement liée à la prodigalité fiscale des gouvernements et aux politiques accommodantes des banques centrales. Lorsque les banques centrales adoptent des politiques monétaires souples et que les gouvernements ouvrent leurs coffres, les liquidités et l’inflation augmentent – et avec elles, le prix du bitcoin.

Aujourd’hui, la Réserve fédérale persiste dans sa stratégie de resserrement quantitatif, tentant de réduire son bilan tout en augmentant les taux d’intérêt afin de resserrer les conditions monétaires. Par conséquent, le cours du bitcoin a stagné, restant supprimé depuis qu’il a atteint son apogée à la fin de 2021.

Ce scénario soulève la question suivante : quand la Fed devra-t-elle à nouveau recourir à l’expansion de son bilan ?

L’épineux problème de la dette américaine accouchera du bull run ?

Une expression courante dans les cercles bitcoin est que bitcoin agit comme une éponge à liquidités. C’est le cas depuis le 15 mars 2020, comme en témoigne son cours.

Les banques centrales elles-mêmes (la BRI) nous ont prouvé qu’une politique monétaire et des dépenses fiscales laxistes peuvent entraîner des pressions inflationnistes, en particulier l’inflation du prix des actifs. Nous savons également que le prix du bitcoin suit la taille du bilan de la Fed.

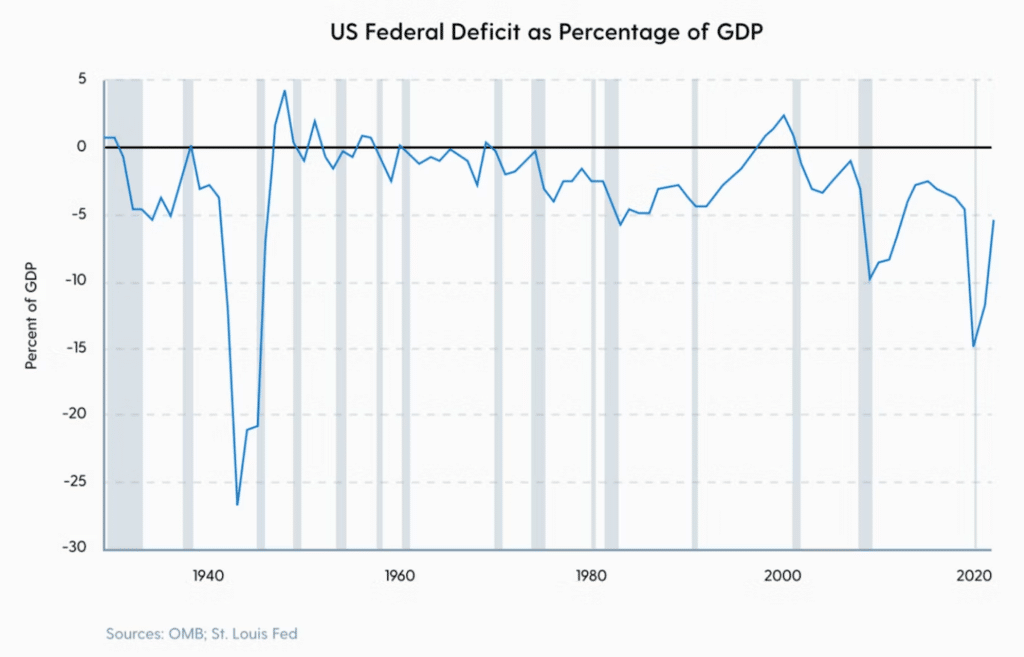

Si l’on se penche sur le paysage budgétaire actuel des États-Unis, on constate qu’il est truffé de défis. Les États-Unis ont déjà enregistré un déficit fédéral de plus de 1 500 milliards de dollars au cours des 12 derniers mois. Pire encore, les recettes fiscales continuent de diminuer alors que les dépenses restent élevées.

La résolution de ce problème budgétaire n’est pas facilitée par les hausses continues des taux d’intérêt de la Réserve fédérale, destinées à combattre l’inflation mais qui, paradoxalement, creusent le déficit budgétaire en augmentant les charges d’intérêt sur la dette fédérale. En d’autres termes, la politique de la Fed visant à lutter contre l’inflation aggrave ce qui y a contribué, à savoir les grandes vagues de dépenses déficitaires.

Le graphique ci-dessous montre qu’une grande partie de l’augmentation de la dette fédérale s’est produite ces dernières années en raison de l’augmentation des coûts du service de la dette due aux hausses des taux d’intérêt de la Fed.

De Charybde en Scylla

Cela souligne la corde sur laquelle la Fed doit marcher : des niveaux d’endettement élevés, en pourcentage du PIB, peuvent sérieusement entraver sa capacité à lutter contre l’inflation par des taux d’intérêt plus élevés.

Dans un sombre paradoxe décrit par la BRI, les politiques monétaires et fiscales peuvent aboutir à un bras de fer mortel lorsque ces dynamiques sont à l’œuvre. « Une politique monétaire souple peut inciter le gouvernement à s’endetter davantage ; une politique budgétaire expansionniste peut empêcher la politique monétaire d’être aussi rigoureuse que nécessaire », prévient la BRI.

Tout indique que les responsables de la Réserve fédérale continueront à relever les taux d’intérêt, en particulier si l’inflation s’avère tenace. Ils ont déjà augmenté les taux de 500 points de base, et d’autres hausses semblent probables d’après leurs récents messages.

Dans ce cas, les coûts du service de la dette ne feront qu’augmenter, tout comme le déficit fédéral. Cela pourrait également inciter les investisseurs obligataires à vendre leurs obligations, reconnaissant que la Fed devra relever les taux d’intérêt encore plus haut si l’inflation persiste.

Les rendements pourraient alors s’envoler encore plus haut, ce qui gonflerait encore plus le coût du service de la dette. On constate que les rendements obligataires continuent de grimper, les rendements des bons du Trésor à 10 ans et à 2 ans ayant récemment atteint leurs niveaux les plus élevés depuis 2008.

Prévoir la limite, pour anticiper le bull run

Jusqu’où la Fed et le Trésor permettront-ils aux taux d’intérêt (et donc aux coûts du service de la dette) de monter en flèche avant que les inquiétudes budgétaires n’éclipsent leurs préoccupations en matière d’inflation ?

Personne ne peut savoir avec certitude ce que la banque centrale ou le gouvernement décideront de faire dans ce contexte. Mais si les rendements continuent d’augmenter à mesure que les investisseurs obligataires vendent leurs titres et que l’économie continue de s’emballer, les précédents historiques suggèrent qu’inévitablement la Fed interviendra avec des programmes d’achat d’obligations afin de « faciliter le flux de liquidités et de crédit » et de réduire les coûts d’emprunt pour le gouvernement. À ce stade, il serait plus choquant que la Fed n’intervienne pas.

Dans ce scénario, le bilan de la Fed augmenterait à nouveau et, à ce moment-là, l’histoire suggère que l’un des meilleurs actifs à détenir par les investisseurs en période d’expansion du bilan est le bitcoin.

En tant que couverture contre les politiques fiscales et monétaires irresponsables, bitcoin a fait ses preuves au cours de ses quatorze premières années d’existence. Si l’on considère la situation difficile dans laquelle se trouvent actuellement le gouvernement et la banque centrale, compte tenu des niveaux d’endettement et des niveaux élevés d’inflation, il est difficile de voir comment nous ne continuerons pas à voir les mêmes politiques mises en œuvre avec des résultats similaires dans les années à venir.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Chaque jour, j’essaie d’enrichir mes connaissances sur cette révolution qui permettra à l’humanité d’avancer dans sa conquête de liberté.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.