Le débat sur la valeur fondamentale

Une des critiques les plus vives envers la cryptomonnaie demeure son manque de repères fondamentaux. Et cet argument n’est pas sans intérêt. Sur les marchés financiers, on exprime la valeur d’une action selon des modèles plus ou moins précis. On parle de PER, de BPA, de ROE, de projections et de statistiques, et de bien d’autres indicateurs pour évaluer la « juste » valeur d’un titre. Dans cette publication, on se propose d’étudier ces indicateurs fondamentaux et leurs implications sur les cotations. Et ainsi de comprendre pourquoi l’étude fondamentale est souvent impropre aux cryptomonnaies. Malgré tout, l’étude du coût de production demeure indispensable.

Le recours à l’analyse fondamentale

L’analyse technique est généralement maîtrisée par les investisseurs en cryptomonnaies. Néanmoins, l’analyse fondamentale est plus souvent boudée. Il existe même un débat, pour le moins stérile, entre les partisans de l’analyse technique et ceux de l’analyse fondamentale. Hors par le fait même que l’analyse technique se base sur la visualisation graphique de statistiques (fondamentales), il est absurde d’avoir ce débat. Les deux méthodes d’analyses sont complémentaires.

En outre, nous verrons que le cours des actions peut aussi bien s’exprimer en termes comptables et fondamentaux qu’en termes statistiques et techniques.

I – Le prix est un taux

Beaucoup d’investisseurs échouent à comprendre que le salaire, le loyer, tout comme le prix d’une action, d’un bien ou d’un service, est directement exprimé selon le taux d’intérêt. Tout prix dans l’économie découle du taux d’intérêt. En outre, cette première proposition est indispensable pour comprendre l’importance des indicateurs fondamentaux. Effectivement, on se propose de considérer les propositions suivantes.

- Le salaire est le montant versé par l’employeur en échange de votre temps de travail. L’employeur peut aussi recourir à l’emprunt pour acheter une machine et vous remplacer (sous certaines hypothèses). En conséquence, si le taux d’intérêt augmente votre salaire va tendre à augmenter car le coût d’opportunité de recourir à un salarié est plus attractif.

- Le loyer est directement dépendant du taux d’intérêt. La plupart des propriétaires ont sur leur bien un crédit qui dépend du taux d’intérêt. Plus ce dernier est élevé, plus le loyer doit augmenter pour compenser le coût du crédit. De manière générale, un investisseur immobilier s’attend à une rentabilité de son investissement. Le loyer est comme un crédit, le prêt d’un bien en échange d’un intérêt.

- Par extrapolation, le prix d’un bien ou d’un service est directement lié à son coût de production. C’est-à-dire le loyer de l’ensemble des facteurs qui ont été mobilisés pour le produire.

Enfin, le prix d’une action suit également la même logique. En général, une société verse sur ses parts des dividendes, tout ou partie de son bénéfice réalisé sur son exercice. Si le cours d’une action cote 100€ et que le dividende versé est de 2€, alors la rentabilité est de 2%. Il faudra à l’investisseur 50 ans à ce taux pour recevoir autant de dividendes qu’il a acheté de titres ( 1 / 2% = 50 ans ).

L’interdépendance des marchés…

Par ailleurs, le marché obligataire, deuxième plus gros marché en valeur après l’immobilier, répond entièrement à cette logique de taux. A ce jour le taux d’intérêt sur une dette à 10 ans du gouvernement français est de près de 3 %. Si le taux du marché obligataire augmente, les investisseurs vont privilégier le marché des obligations est réduire leurs achats sur le marché des actions… C’est pourquoi les rentabilités des différents marchés (salaires, loyer, obligations, actions, prix…) tendent à converger à long terme.

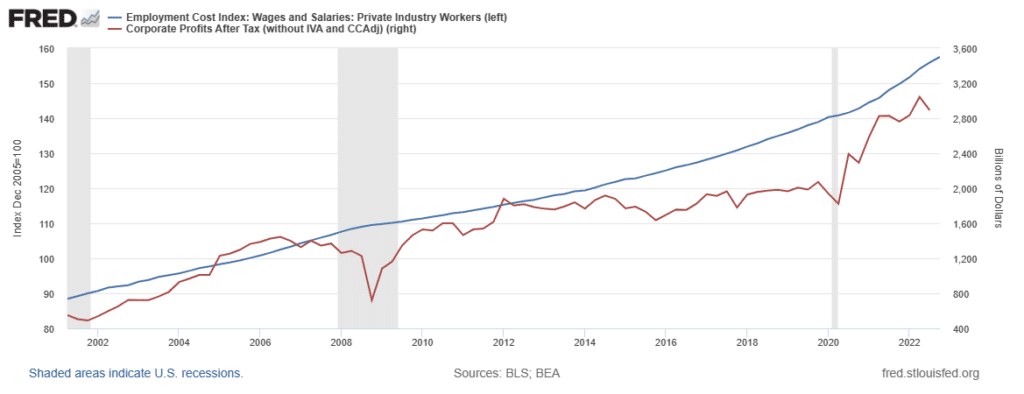

On comprend aussi pourquoi les salaires divergent du profit des entreprises depuis les années 1980. Car ce n’est pas un hasard si 40 ans de baisse des taux, d’endettement des entreprises, de valorisation des actifs plus que des salaires, ont fait chuter l’attractivité du salarié. Le taux d’intérêt a baissé, et ainsi le prix du travail, l’intérêt du travail, le salaire. Ceci étant, on notera que les salaires ont augmenté exactement au même niveau que les profits après taxe depuis 2000. Le déclin du prix du travail ne serait-t-il à trouver du côté de l’Etat ?

Mais revenons à ce qui nous intéresse, loin de nous l’idée d’ignorer les salaires dans le fondamental des sociétés.

II – Le BPA et le PER

Le BPA désigne le Bénéfice par Action, tandis que le PER désigne le Price Earnings Ratio (ou P/E). Le premier indicateur, le BPA, est relativement simple. Il s’agit du rapport entre le bénéfice de l’entreprise et le nombre d’actions en circulation. On parle aussi d’EPS en anglais (earnings per share). Le BPA et le PER correspondent donc aux méthodes d’évaluation suivantes :

BPA = bénéfice de l’entreprise / nombre d’actions en circulation

PER = cours de l’action / bénéfice par action

En clair, le PER représente le nombre d’années qu’il faudrait à l’entreprise pour dégager autant de bénéfice qu’elle a de capitalisation.

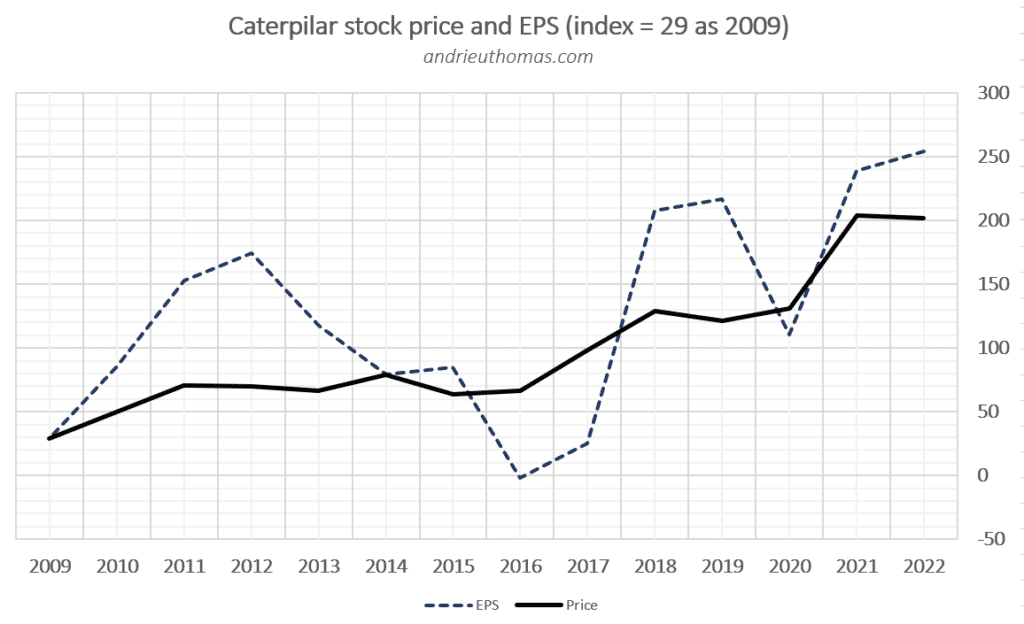

Le cas de Caterpilar

Nous avons sélectionné une action à titre d’exemple, Caterpilar. Caterpilar est une des actions les plus dynamiques, avec une constance de résultats et de performances. Dans le graphique ci-dessous, on a comparé le cours de l’action Caterpilar (noir), avec le montant du bénéfice par action (représenté par un indice avec une base 29$ en 2009 pour suivre le cours du titre).

En conséquence, on observe une corrélation nécessaire et explicite entre le montant du bénéfice par action et le cours de l’action. Cette approche tendrait même à montrer que le cours de l’action Caterpilar vaudrait, « à sa juste valeur », autour de 250$ en 2022. Dans cette considération, le titre serait même légèrement sous côté.

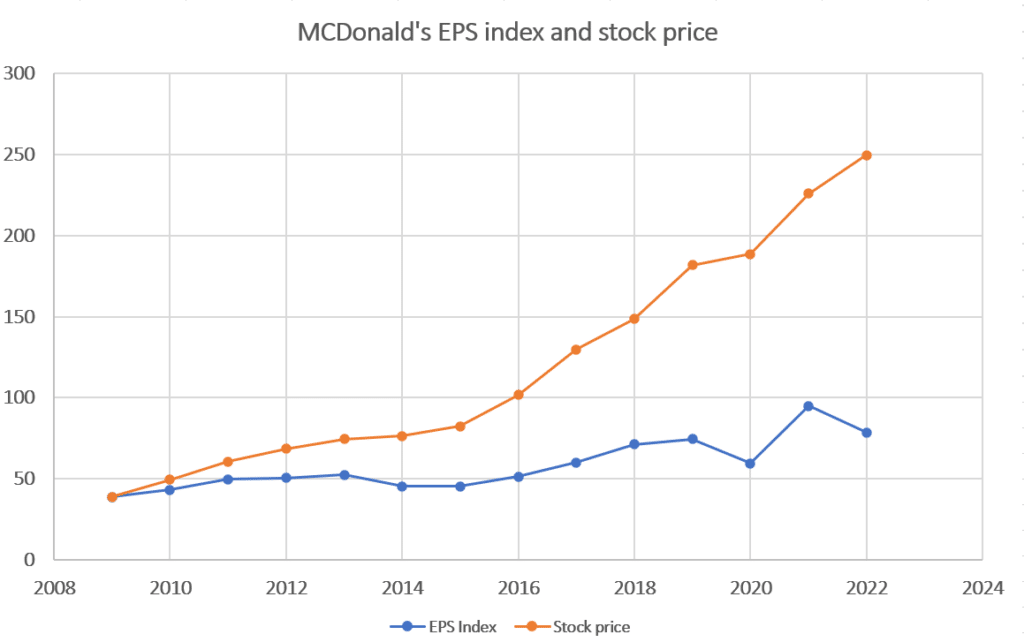

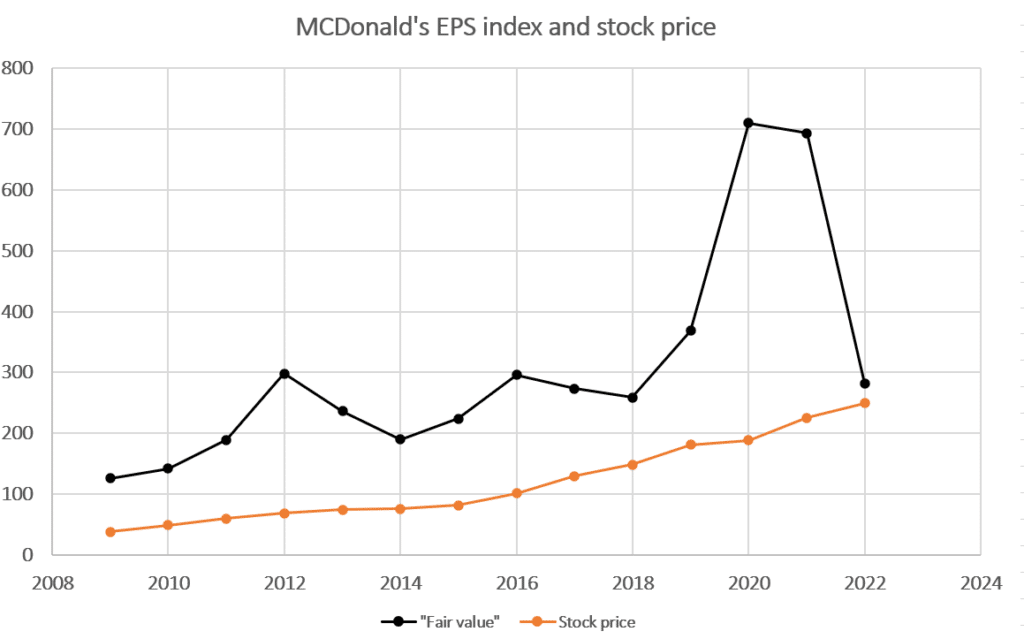

Le cas de McDonald’s et des géants du marché

Si le cas de Caterpilar montre assez bien la capacité du bénéfice par action à refléter la valeur, ce n’est pas le cas de tous les titres. Le cas de Caterpilar devrait être la norme. Mais ce modèle du bénéfice par action doit être affiné en considération du taux d’intérêt du marché, du nombre d’actions en circulation… Ce qui explique que le prix des actions ne correspond pas à un modèle déterminé comme sur les obligations.

Le graphique ci-contre montre le cours de la très célèbre multinationale McDonald’s. En considérant un indice de base 2009 entre le bénéfice par action et le cours du titre, il y a une claire divergence. Cette approche fondamentale n’explique pas tout. Certains y verraient évidemment les signes d’une survalorisation, ce qui est tout à fait soutenable. Mais cela serait ignorer en partie les conditions de marché.

III – Le modèle de valorisation au taux d’intérêt

En théorie, le cours de l’action s’exprime donc de la manière suivante :

Valeur action = dividende par action / taux du marché

On a par exemple représenté ci-dessous la valeur du titre McDonald’s, avec la valeur EPS/taux 10 ans américain. Ce ratio en noir est donc survalorisé car il devrait être idéalement déflaté du taux de distribution du dividende (la part du bénéfice distribuée en dividendes). Mais l’essentiel est d’observer que le cours de l’action McDonald’s a une sensibilité au taux d’intérêt pratiqué sur le marché.

Dans un marché efficient, on suppose que tous les titres, à risques et performances données, ont un rendement proche. En conséquence, toute hausse du dividende, ou tout baisse des taux, est un argument favorable à long terme pour valoriser plus cher les actions.

La hausse très rapide des taux explique donc une sous-performance du marché des actions. Ce dernier offre des rentabilités moindre face aux obligations, il se met à stagner (voir chuter). Et ce malgré une éventuelle poursuite de la hausse des dividendes. Ce dernier modèle prend donc en compte les interactions sur les autres marchés.

En France par exemple, le titre l’Air Liquide cotait autour de 140€ en 2022. Le dividende en 2022 a été de 2,90€/action. Le taux d’intérêt du gouvernement français à 1 an a progressé autour de 2 %. La valeur théorique du titre est donc de 145€. Ce qui correspond effectivement à sa valeur actuelle. Mais ce modèle n’est pas pertinent dans le cadre de forts mouvements du taux d’intérêt.

IV – Que dire du fondamental des cryptomonnaies ?

Les actions ne correspondent pas à un modèle précis. Pourtant, la valeur du marché des actions suit de près ou de loin les dividendes versés par l’entreprise, ou au moins ses bénéfices, mais encore l’évolution du taux d’intérêt sur les autres marchés. Ces indicateurs fondamentaux se retrouvent ensuite dans les statistiques de marché, et finalement encore, dans certaines figures techniques.

Mais pourquoi l’or ou les cryptomonnaies, qui pourtant ne versent pas de dividende ou d’intérêt, ont une valeur ?

Le débat sur la catégorie d’actif

C’est un des rares points communs entre la cryptomonnaie et les métaux. Il n’y a pas de taux, ni de dividende, ni aucun autre flux régulier. Ils sont en quelques sorte des actifs déconnectés du reste des marchés (pour la théorie du moins). L’or ou l’argent sont par exemple des métaux dont la valeur est essentiellement déterminée par leur rareté ou leur utilité.

Le cours de l’or est très dépendant du coût de production lorsque l’argent est un métal plus industriel par exemple. Au même titre que des biens ou des services, ces métaux ont une valeur purement marchande. Les cryptomonnaies entreraient donc dans la catégorie des actifs marchands. Tout comme une monnaie (l’euro, le dollars, le yen…) ne fournit aucun rendement.

Des dépendances fortes aux autres marchés

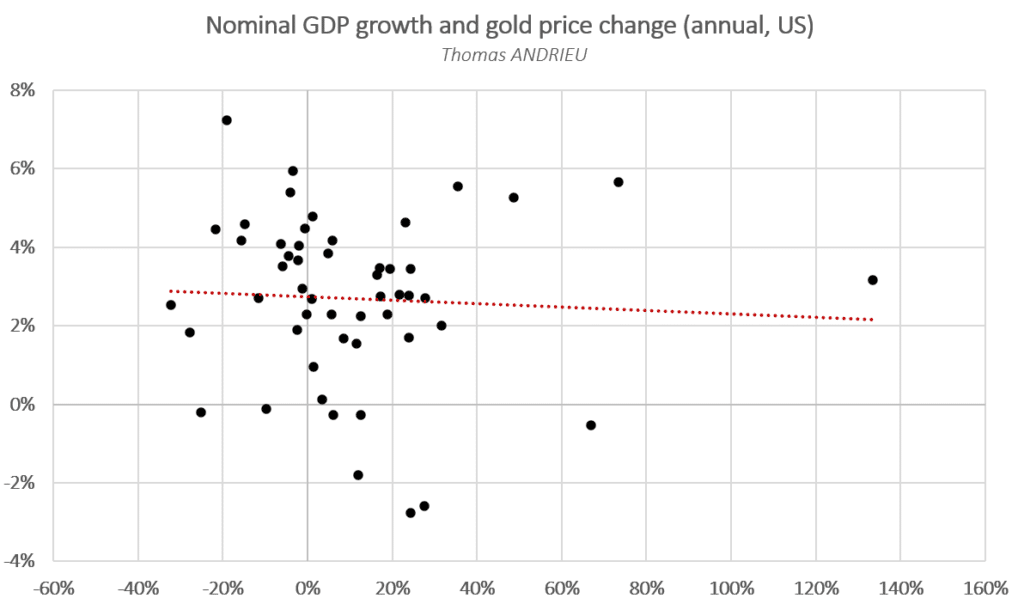

Mais ce serait aussi une erreur de considérer les cryptomonnaies ou les métaux précieux comme des actifs déconnectés des marchés traditionnels. En effet, le taux de corrélation du bitcoin (BTC) au S&P 500 est par exemple proche de 85 % à long terme. De même, la sensibilité du prix aux liquidités du marché est significativement plus élevée que sur les actions. En général aussi, les cryptomonnaies entament une large phase haussière durant une diminution durable du stress de marché (VIX).

De même, le cours de l’or performe souvent (pas toujours), mieux durant les récessions et les périodes de déficits publics et de baisse des taux. Mais un paramètre déterminant à long terme reste son coût de production. On pourrait aussi citer l’importance du taux réel dans l’évolution du cours de l’or à long terme. De la sorte, on ne peut pas ignorer l’évolution des fondamentaux des autres marchés.

Il parait donc limpide que les actifs marchands, pour lesquels l’offre est principalement déterminée par les mineurs (l’or), ou exclusivement déterminée par le volume de revente (bitcoin), ont une sensibilité à leur rareté. Car comme nous l’avons dit au début, le coût de production est comme un intérêt (la location du facteur travail et capital) qui est supporté par l’acheteur final.

V – L’importance du coût de production

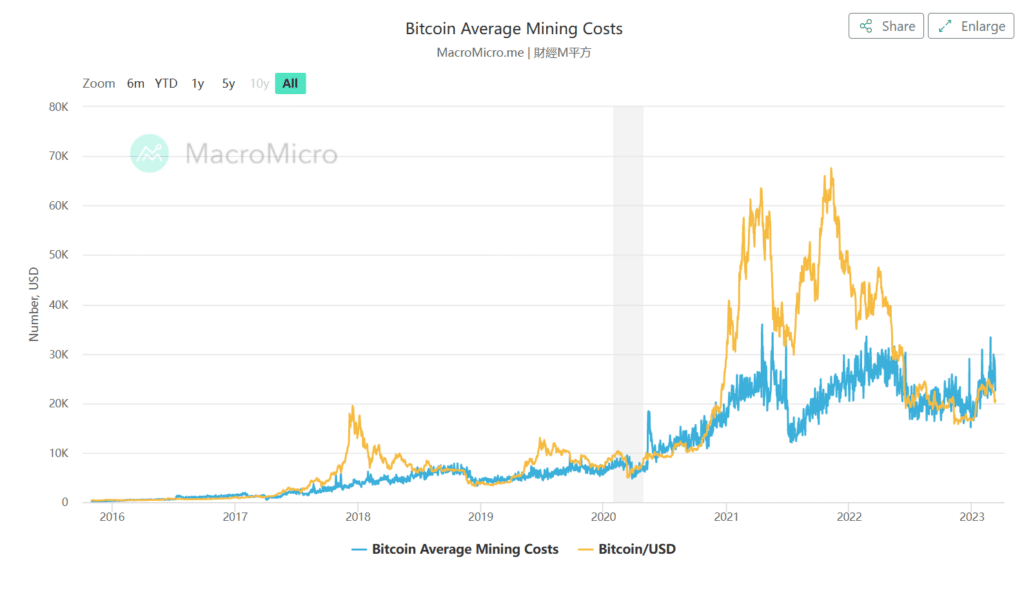

Le plus troublant advient en étudiant la corrélation entre le coût de production du bitcoin et son cours effectif. Le graphique ci-dessous montre que le coût de production du bitcoin agit effectivement de « fondamental » à long terme. En effet, on sait que les mineurs ont une influence relativement négligeable sur l’offre depuis quelques années (tout juste quelques pourcents de tous les bitcoins vendus). Il est donc difficile de comprendre pourquoi le coût de production du bitcoin se reflète dans son cours.

La réponse est peut être plus simple qu’on ne le pense. Si le prix du bitcoin est plus élevé que son coût de production, de nouveaux mineurs vont rentrer sur le marché. Le nombre de mineurs diminue à l’inverse.

Comme le détaillent certains papiers, le coût de production du bitcoin est en réalité le minimum vital pour assurer la pérennité du réseau de transactions. A long terme donc, on peut raisonnablement penser que le cours du bitcoin est directement lié à l’intérêt qu’ont les acteurs de le maintenir en fonctionnement. Et tout comme l’or, tout comme la monnaie, cela est dépendant de la confiance. Tant que cette confiance persiste, le bitcoin aura un prix plancher : celui de sa valeur minimale pour le faire exister.

En conclusion

En clair, le fondamental des cryptomonnaies, en tous cas celui qui permet de projeter une évolution, demeure dans l’analyse de facteurs globaux (tels les taux, la liquidité…). Plus spécifiquement, nous avons vu que le coût de production du bitcoin avait un rôle majeur à long terme. Le bitcoin s’inscrit dans ces actifs dont les revenus sont absents (or, devises…), mais dont le fondamental repose (1) sur l’intérêt du système à maintenir ce réseau et (2) le coût de maintien de ce réseau.

A l’inverse, plus les flux de revenus sont réguliers, plus la « valeur fondamentale » se calcule facilement. Dans le cas des obligations, les modèles sont relativement précis. Mais dans le cas des actions, on peut toutefois utiliser de nombreux indicateurs comme le BPA et le PER, le taux d’intérêt… Nous aurions également pu discuter de l’importance de la rentabilité des capitaux propres (RoE) et de nombreux autres indicateurs.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.