Les CBDC : Un danger pour les cryptomonnaies ?

C’est officiel, la FED de New York vient de mettre en place un projet pilote de 12 semaines sur la mise en place d’une monnaie numérique. Un projet en collaboration avec des grandes institutions du réseau bancaire. Est-ce que les CBDC peuvent nuire aux cryptomonnaies ? C’est ici que nous allons aborder le sujet.

En quoi consiste une CBDC (central bank digital currency) ?

Une CBDC est une monnaie numérique mise en place et soutenue par les banques centrales. Avec la montée de la popularité des cryptomonnaies ces dernières années, les banques centrales doivent se mettre à jour et innover. L’une des principales caractéristiques d’une CBDC reste le fait qu’elle soit émise, centralisée, régulée et contrôlée par les banques centrales.

Les CBDC s’inspirent de la technologie des cryptomonnaies. Et le fait que cela soit mis en place par de grandes institutions va permettre de faire connaître l’univers de la cryptomonnaie.

Cela ressemble à de l’argent comme sur les cartes débits ou crédit, donc de l’argent non physique. Cependant, au lieu d’être contrôlé par les banques commerciales, la monnaie sera centralisée et contrôlée par les banques centrales. L’objectif des banques centrales reste de préserver une sécurité et une transparence sur les transactions financières.

Dans un autre registre, mettre en place une monnaie numérique permet au gouvernement d’avoir plus de contrôle sur les faits et gestes des citoyens. C’est le cas de la Chine avec son projet de notation le « credit social » pour évaluer le comportement financier des citoyens.

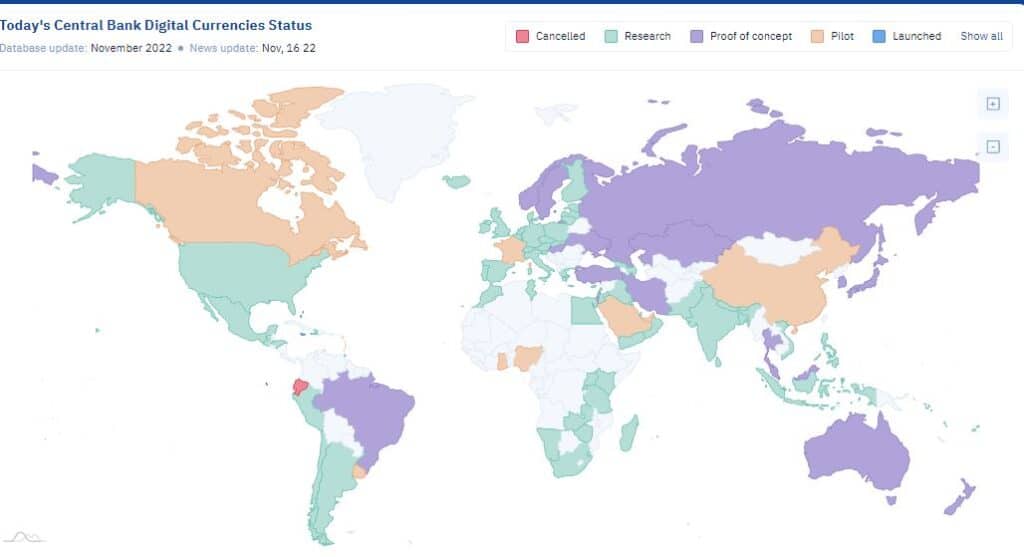

L’avancée des CBDC au niveau mondial

Plusieurs pays se sont penchés sur le sujet depuis quelque temps, quelques pays développés sont encore en cours développement, ou en mode recherche. Et d’autres pays ont déjà mis en place leur projet pilote depuis un moment, c’est le cas de la Chine par exemple.

Les projets pilotes sont mis en place afin de tester la fiabilité du concept.

La différence entre CBDC et cryptomonnaie

Le principe reste similaire pour les deux puisqu’il s’agit de monnaie numérique, la grande différence entre les CBDC et les cryptos se trouve dans le fait d’être centralisée ou non centralisée. Une CBDC est centralisée, car elle est émise par une banque centrale avec le contrôle et la régulation qui va avec.

Une CBDC reste juste une version plus évoluée de la monnaie fiat (monnaie des banques centrales). Elle offre un cadre soi-disant plus « sécuritaire », car soutenu par une institution majeure (nos élites). Par conséquent, ceci diminue le risque de faillite, car ce n’est pas une compagnie. Elle essaye également de répondre temporairement au problème de volatilité de la majorité des crypto-monnaies.

Cependant, comme cela reste une monnaie fiat, cela implique que la banque centrale peut multiplier l’offre disponible autant qu’elle veut. Par conséquent, une CBDC ne répond pas à cette problématique contrairement au bitcoin, dont l’offre est limitée.

Les turbulences de la cryptomonnaie favorisent l’arrivée de la CBDC

Comme vous le savez, nous avons eu plusieurs turbulences qui sont survenues en 2022 dans l’environnement crypto. Premièrement, nous avons eu le crash de Terra (Luna) dont son fondateur est toujours recherché par Interpol. Ensuite, nous avons eu la faillite de l’entreprise Celsius (spécialisée dans les prêts) et plus récemment, les problèmes de liquidité de la plateforme FTX qui vient de faire faillite. Le dernier ayant plus profondément affaiblit l’écosystème crypto car considéré comme une plateforme transactionnelle populaire, car la plus utilisée derrière Binance. Cependant, les fonds des clients FTX étaient utilisés par une autre firme de recherche, Alemada, qui appartenait au même fondateur.

On peut comparer la faillite de FTX à celle de « Lehman Brother » en 2008, mais nous ne sommes pas sur la même échelle en termes de poids de marché. Par conséquent, l’effet domino fragilise principalement l’industrie de la crypto mais moins les marchés traditionnels.

Le cas FTX, un hasard ?

Cela dit, je ne pense pas que cela soit un hasard que l’affaire FTX soit sortie quelques jours avant le projet pilote de la FED de New York. Une bonne majorité de banques centrales accélèrent les processus de projet pilot pour profiter des turbulences dans l’environnement crypto. L’avantage des banques centrales, est qu’elle a le pouvoir d’affaiblir certains systèmes. C’est elle qui gère la liquidité disponible ou pas dans notre système. Et si elle réduit la liquidité disponible dans le système financier, cela crée plus de volatilité. Par conséquent, il n’y a rien de tel que des problèmes de liquidités pour faire tomber les projets trompeurs et se positionner comme la solution à venir.

Les banques centrales poursuivent une politique monétaire restrictive depuis plusieurs mois, ceci a permis de diminuer la liquidité disponible dans l’environnement crypto. Par conséquent, c’est dans ce genre de situation que les projets les moins liquides, les mauvaises gestions ou les compagnies les moins transparentes peuvent sauter avec une difficulté de liquidité.

Le système Ponzi et les crises

D’ailleurs, petite anecdote avec l’affaire Madoff, c’est en 2008 que l’affaire a éclatée pendant la crise financière. Lorsque tous les clients voulaient retirer leur argent, ils se sont rendus compte qu’ils ne pouvaient pas vendre, car les liquidités n’étaient pas disponibles. C’est ainsi grâce aux crises qu’on fait tomber les systèmes de Ponzi. Toutes les injections jumelées à des taux très bas au cours de 2020 et 2021 ont permis la création de plusieurs projets grâce à l’abondance de la liquidité. Ceci ayant pris fin en 2022, provoquant la fin de certains projets.

C’est justement après cela qu’on va pouvoir constater les projets et les crypto-monnaies les plus solides.

Les CBDC, plus un danger pour les stablecoins ?

Initialement, le principe des CBDC est d’offrir quelque chose de similaire aux crypto-monnaies mais sous différentes conditions, car cela reste une monnaie fiat, centralisée, régulée et contrôlée. L’autre différence reste la volatilité. La majorité des cryptomonnaies sont très volatiles, ce qui implique la réticence à en faire des monnaies officielles. Mais l’arrivée des stablecoins ont fait pression aux banques centrales de se lancer dans le projet également.

Le principe même du stablecoin était d’offrir une monnaie numérique plus stable, moins volatil, car adossé à une valeur refuge du type dollar us. C’est un peu le même principe qu’une CBDC sauf qu’il n’est pas centralisé. On ne sait pas encore si le principe d’adosser un stablecoin au dollar US reste un procédé fiable sur le long terme. Certains projets manquent de transparence et de longévité. Et les évènements récents augmentent la réticence de la fiabilité des stablecoins.

Même numérique, la monnaie fiat reste problématique

Une monnaie fiat même sous forme de monnaie numérique ne règle pas le problème de l’offre illimitée. Une offre illimitée dévalue la monnaie sur le long terme. La monnaie perd du pouvoir d’achat, et donc reste inflationniste à long terme. C’est pour cela que je préserve le même avis concernant le bitcoin et sa contre-offensive face aux banques centrales. Il garde sa place de leader tant qu’il reste à la fois décentralisée, non contrôlée par une institution ou une compagnie. Et son plus gros avantage reste son offre limitée.

Conclusion

Les banques centrales accélèrent le pas avec la mise en d’une CBDC. Elles profitent des turbulences de 2022 pour gagner en crédibilité et garder sa place en tant qu’institution majeure. Les CBDC devraient avoir plus d’impact sur les stablecoins, car plus similaires. Cependant, la montée d’une monnaie numérique va encourager les novices à s’intéresser au milieu de la crypto. Je pense que c’est principalement le bitcoin qui va profiter de cela, car il reste pour l’instant le plus liquide. Et le seul qui réponde à l’offre illimitée de la monnaie fiat.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Après avoir travaillé pendant 7 ans dans une banque canadienne dont 5 ans dans une équipe de gestion de portefeuille comme analyste, j’ai quitté mes fonctions afin de me consacrer pleinement aux marchés financiers. Mon but ici, est de démocratiser l'information des marchés financiers auprès de l'audience Cointribune sur différents aspects, notamment l’analyse macro, l’analyse technique, l’analyse intermarchés…

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.