Les TPU d’Alphabet émergent comme un potentiel business de puces de 900 milliards de dollars

Alphabet revient sous les projecteurs après un rapport de Bloomberg indiquant une confiance croissante des investisseurs dans sa stratégie de semi-conducteurs interne. L’intérêt pour les unités de traitement tensoriel (TPU) de l’entreprise redéfinit les attentes en matière de revenus futurs et modifie le sentiment du marché. De nombreux investisseurs considèrent désormais le programme de puces comme un moteur de croissance potentiel à long terme, et non plus seulement comme un outil utilisé au sein de Google Cloud.

En bref

- Les TPU d’Alphabet entraînent un rallye de 31 % au 4e trimestre alors que les investisseurs parient sur de nouveaux revenus issus des ventes externes de puces et une demande croissante pour le matériel IA.

- De grandes entreprises comme Anthropic et Meta montrent de l’intérêt pour les puces d’Alphabet, renforçant la confiance du marché et élargissant les attentes de croissance.

- La conception du TPU offre une alternative moins coûteuse au matériel Nvidia, attirant l’attention des entreprises en quête de solutions IA plus économiques.

- Malgré une valorisation plus élevée, les investisseurs voient encore du potentiel alors qu’Alphabet renforce sa stratégie de puces et améliore ses performances cloud.

Les TPU propulsent Alphabet avec un rallye de 31 % au 4e trimestre

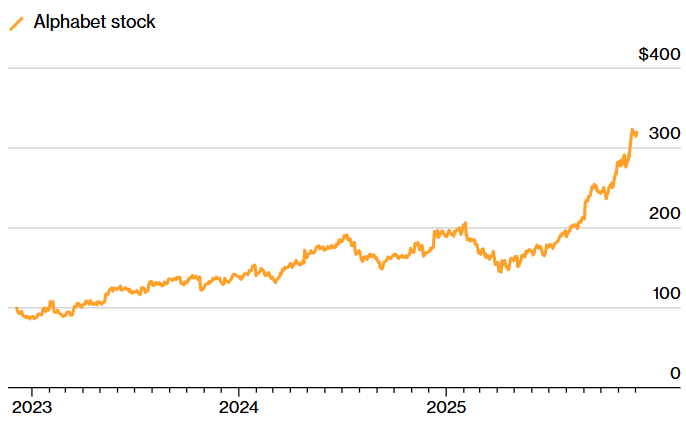

Les TPU d’Alphabet jouent un rôle majeur dans le fort rallye du quatrième trimestre de l’entreprise. L’action a progressé de 31 %, plaçant Alphabet parmi les meilleurs performeurs du S&P 500. En interne, les TPU soutiennent depuis des années la croissance de Google Cloud en gérant des tâches d’apprentissage automatique à grande échelle. Désormais, les investisseurs estiment qu’Alphabet pourrait commencer à vendre ces puces à des clients externes, ouvrant la voie à une nouvelle source de revenus à long terme.

La confiance s’est accrue au fil des prévisions anticipant des ventes externes importantes. Gil Luria, de DA Davidson, estime que les TPU pourraient séduire les entreprises cherchant des alternatives à Nvidia, offrant ainsi à Alphabet un accès à un marché en pleine expansion.

Selon lui, Alphabet pourrait capturer environ 20 % du marché des puces IA sur plusieurs années, une activité qu’il valorise à quelque 900 milliards de dollars. Et même en l’absence de ventes externes de puces, l’amélioration des performances au sein de Google Cloud renforce la position globale de l’entreprise.

Nvidia, toujours principal fournisseur de matériel IA haut de gamme, a réagi indirectement. Un porte-parole a rappelé les propos récents du CEO Jensen Huang, soulignant que seule une poignée d’équipes dans le monde possède la capacité de produire des puces aussi complexes. Selon lui, les capacités d’ingénierie de Nvidia constituent un avantage durable.

L’intérêt des investisseurs pour les puces d’Alphabet s’est accéléré tout au long de l’automne. Fin octobre, des rapports indiquaient qu’Alphabet fournirait des TPU pour plusieurs dizaines de milliards de dollars à Anthropic, ce qui a entraîné une hausse de plus de 6 % du cours en deux jours.

Un mois plus tard, de nouveaux rapports ont suggéré que Meta envisageait un investissement de plusieurs milliards de dollars pour accéder aux puces, contribuant à une nouvelle progression du titre.

Les puces d’Alphabet attirent l’attention alors que les coûts de Nvidia augmentent

Les TPU adoptent une approche différente de celle des puces polyvalentes de Nvidia. Conçus comme des circuits spécifiques à une application (ASIC), ils se concentrent sur l’exécution de tâches d’apprentissage automatique avec un débit élevé et des coûts réduits.

Et même s’ils n’offrent pas la même flexibilité que le matériel Nvidia, ils représentent une option plus abordable à un moment où les dépenses liées à l’IA sont surveillées de près.

Mark Iong, de Homestead Advisers, rappelle que les puces Nvidia restent coûteuses et difficiles à obtenir. En comparaison, la conception ASIC d’Alphabet pourrait attirer des acheteurs prêts à adapter leurs charges de travail pour profiter d’une alternative moins chère.

Les puces Nvidia sont bien plus coûteuses et difficiles à obtenir. Mais si vous pouvez utiliser une puce ASIC, Alphabet est là et domine largement ce marché. Elle ne contrôlera pas tout le marché, mais c’est une partie de la sauce secrète qui soutient le titre.

Mark Iong

Une combinaison de facteurs alimente ce sentiment positif :

- demande croissante pour du matériel IA plus abordable ;

- capacité d’Alphabet à développer son programme TPU ;

- intérêt d’acheteurs majeurs comme Anthropic et Meta ;

- offre limitée et coûts élevés du matériel Nvidia ;

- usage interne étendu des TPU dans les services Google Cloud.

Le dernier modèle Gemini de l’entreprise a renforcé cet élan. Conçu pour fonctionner efficacement sur les TPU, Gemini met encore davantage en valeur leur rôle central dans l’écosystème matériel d’Alphabet.

Les gestionnaires de portefeuille réduisent Alphabet mais conservent leur confiance dans la feuille de route IA

Malgré des attentes croissantes, la valorisation d’Alphabet reste un sujet de débat. L’action se négocie désormais à un ratio cours/bénéfices de 27, son niveau le plus élevé depuis 2021, et au-dessus de sa moyenne à long terme. Elle demeure cependant moins chère que ses principaux concurrents : Apple, Microsoft ou Broadcom.

Certains investisseurs ont réduit leur exposition pendant le rallye. Allen Bond, de Jensen Investment Management, a allégé sa position à mesure que le titre progressait, tout en estimant qu’Alphabet dispose encore de marges de progression. Il considère la position de l’entreprise comme solide et juge la valorisation actuelle raisonnable au regard des attentes.

Bond souligne également que les avancées d’Alphabet en IA renforcent la probabilité de revenus futurs issus des TPU, même si leur adoption nécessite du temps. Avec un prix inférieur à celui de ses grands rivaux et des progrès rapides dans le développement des puces, il continue de détenir Alphabet en position centrale.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

James Godstime is a crypto journalist and market analyst with over three years of experience in crypto, Web3, and finance. He simplifies complex and technical ideas to engage readers. Outside of work, he enjoys football and tennis, which he follows passionately.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.