Inflation, Pétrole, Dette, Bitcoin

Quelle est l’origine profonde de l’inflation ? Est-elle monétaire ou énergétique ? L’inflation s’arrêtera-t-elle un jour ? Faut-il placer son épargne dans le Bitcoin ?

Dette et Énergie

Le directeur du Shift Project Matthieu Auzanneau soutient que le déclin du pétrole conventionnel, d’abord aux États-Unis à partir de 1970, puis à l’échelle mondiale en 2008, est à l’origine de chocs inflationnistes responsables des crises de 1971 et de 2008.

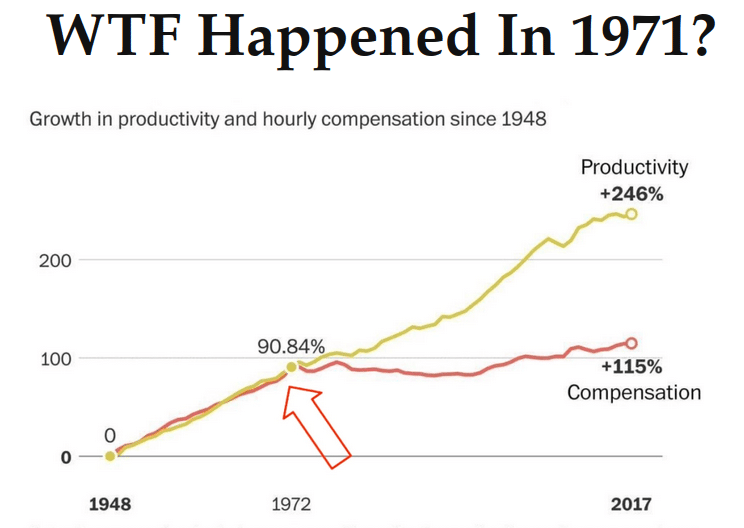

Cette analyse vient contrarier l’idée répandue que l’inflation serait uniquement une question monétaire. À ce titre, le graphique suivant circule souvent pour soutenir cette thèse :

Ces courbes suggèrent que la fin du gold standard en 1973 aurait provoqué une décorrélation entre salaires et productivité (PIB/nombre d’heures travaillées). N’étant plus obligés d’échanger le dollar contre de l’or, les États-Unis en auraient profité pour se complaire dans l’endettement. L’inflation résultante aurait artificiellement gonflé le PIB, d’où l’écart grandissant entre productivité (PIB) et salaire. En résumé.

C’est une idée. Une autre explication émerge toutefois si l’on se penche sur l’origine de la productivité. Cette dernière provient essentiellement de l’utilisation de machines ayant besoin d’énergie pour fonctionner.

Une énergie plus chère, de surcroît achetée à l’étranger, suffirait à expliquer cette décorrélation. Cela tombe bien puisque c’est précisément ce scénario qui frappe les États-Unis à partir de 1970, et le monde en 2008.

Pétrole et inflation

Matthieu Auzanneau explique sur son blog OilMan que le pétrole est LE facteur limitant ayant débouché sur l’inflation, les crises de 1973/2008 :

« La cause primordiale et commune des deux plus graves crises de ces cinquante dernières années me semble être l’atteinte d’une limite et le franchissement d’un seul et même seuil sans retour dans l’accès au carburant principal du régime actuel de croissance : le pétrole. »

M. Auzanneau ne nie pas l’impact de la Fed sur la bulle immobilière des années 2000. En effet, nombre de ménages peu solvables appâtés par des taux variables malhonnêtes furent dans l’incapacité d’honorer leurs traites après que la Fed ait remonté ses taux :

« La pointe, la compression qui d’évidence a fait éclater la bulle des « subprimes » est la remontée du taux directeur de la Fed, de juin 2004 à juillet 2006, débouchant sur des défauts massifs. »

Certes, mais pourquoi la Fed a-t-elle remonté les taux au risque d’étrangler des millions d’Américains ?

Parce que l’inflation s’envolait. Et quelle fut la raison principale derrière la hausse de l’inflation ?

Le coût de l’énergie

C’est ce qui sera systématiquement mis en avant par la Fed à l’époque : la hausse du cours du pétrole qui s’amorça au milieu des années 2000.

Le prix du baril double en l’espace de deux ans, passant d’environ 30 dollars en 2004 à plus de 60 dollars en 2006. Il atteindra les 120 dollars au cours de l’été 2008.

La contribution des coûts de l’énergie à l’inflation de 2003 à 2008 fut « de l’ordre de 40 % en moyenne ». M. Auzanneau souligne par ailleurs que l’inflation força non seulement la Fed à remonter ses taux, mais qu’elle impacta aussi directement la solvabilité de millions de ménages.

D’abord ceux qui vivaient loin des centres-villes (à cause de longs et coûteux trajets en voiture). Puis l’ensemble de l’économie, frappée par un cours du brut quatre fois plus élevé qu’à l’accoutumée. Ce choc inflationniste forcera nombre d’entreprises à débaucher, provoquant davantage de défauts sur les prêts immobiliers.

Pour le directeur du Shift, « le prix du pétrole est responsable d’une violente poussée inflationniste non anticipée, ayant elle-même causé la réaction abrupte et non anticipée de la Fed ».

Ainsi, la racine du mal serait la « fin du pétrole facile » à cause de « l’évolution naturelle des réservoirs souterrains de pétrole brut ». En somme, les fruits des branches basses ont été cueillis et le naphte restant devient de plus en plus cher à extraire.

La fin du pétrole pas cher

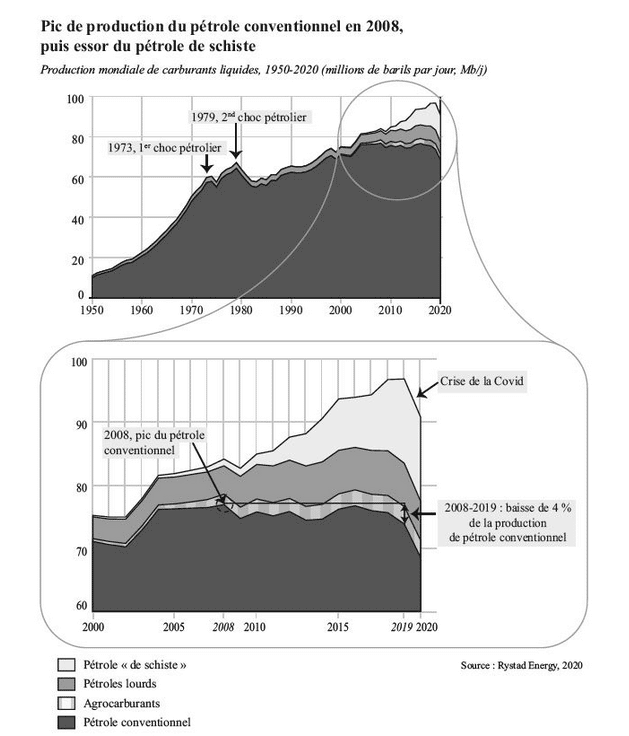

Après avoir quasiment stagné de 2004 à 2008, c’est-à-dire durant toute la période de hausse des cours, la production mondiale de pétrole conventionnel a finalement franchi son pic en 2008. En sachant que ce pétrole « conventionnel » (peu cher à extraire) représentait alors 90 % de la production de pétrole mondiale.

Loin d’être nouveau, ce phénomène inexorable est lié au déclin des découvertes annuelles de pétrole conventionnel. Il fut même anticipé avec exactitude :

« Déduisant les implications physiques, techniques et finalement industrielles de ces symptômes alors déjà anciens, deux éminents experts du pétrole, le Britannique Colin Campbell et le Français Jean Laherrère, annoncèrent dès 1998 le pic de 2008, et prédirent même sa date avec exactitude. »

De nombreuses zones de production majeures de pétrole conventionnel sont entrées en déclin au cours des années 2000. Notamment « les puits en mer du Nord en 2000, du Mexique en 2004 et de l’ensemble du continent africain en 2008 ».

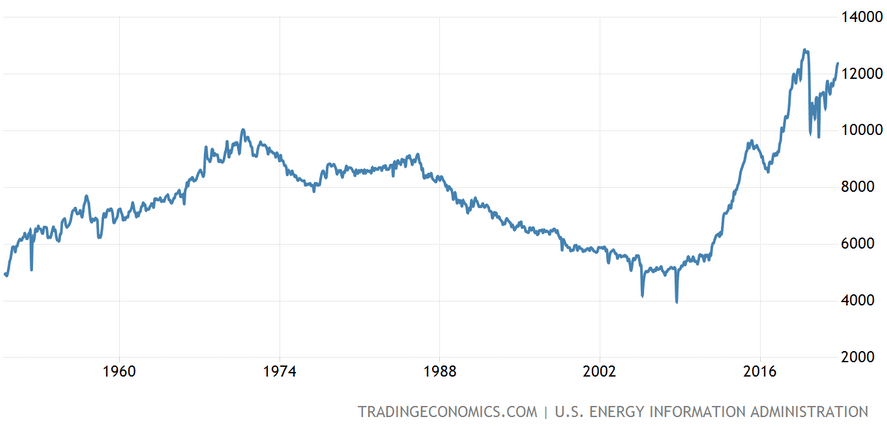

C’est la fin du pétrole facile auquel les agrocarburants, les coûteux pétroles lourds (Canada et du Venezuela) et autres pétroles de schiste se substitueront. Le « miracle » du pétrole de schiste a permis aux États-Unis de doubler leur production de pétrole brut qui atteint aujourd’hui 11 millions de barils par jour.

C’est cette offre supplémentaire qui apaisa le cours du pétrole et permettra à l’économie mondiale de repartir pour un tour.

Ce graphique parle pour lui-même :

Quel impact pour le dollar ?

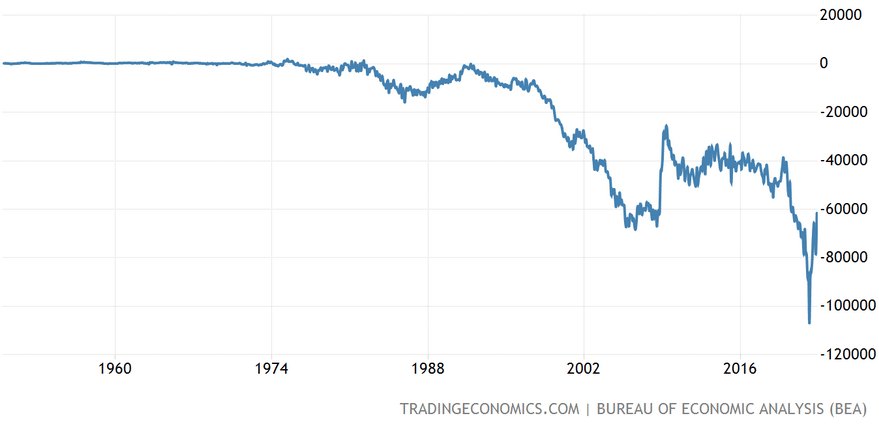

La conséquence majeure du déclin de la production pétrolière des États-Unis fut le creusement de leur balance commerciale puisqu’il a bien fallu aller acheter le pétrole à l’étranger.

Ce déficit s’aggravera encore à partir des années 2000 avant de se résorber grâce au pétrole de schiste pour finalement sombrer de nouveau ces dernières années. L’oncle Sam affiche un gigantesque déficit cumulé de 15 000 milliards de dollars depuis 1970, date de son pic de production de pétrole :

Le lecteur intéressé se demandera certainement pourquoi le taux de change du dollar ne s’est pas écroulé parallèlement à ce déficit commercial gargantuesque. La raison tient en un mot : Pétrodollar.

Les États-Unis réussirent en 1975 à persuader l’Arabie Saoudite et l’OPEP de vendre leur pétrole exclusivement en dollar et de recycler une bonne partie de leurs excédents commerciaux (les « pétrodollars ») dans la dette US.

Le pétrole étant une source d’énergie indispensable à toute nation industrialisée, le dollar s’est finalement imposé comme la monnaie internationale par excellence. Chemin faisant, c’est aujourd’hui 7 000 milliards de dollars que les nations excédentaires ont investi dans la dette du gouvernement américain (31 000 milliards de dollars en tout, dont 6 000 milliards rachetés par la Fed).

C’est autant d’argent qui revient dans l’économie US et qui permet de maintenir le taux de change du dollar à flot.

Mais tout se paie un jour. Le sevrage des États-Unis n’en sera que plus violent lorsque les nations cesseront d’acheter la dette US.

C’est précisément le chemin que le monde prend depuis le début de la guerre en Ukraine. Nombre de nations profitent de la démonstration de force russe pour s’écarter du billet vert.

Et à la fin, c’est l’hyperinflation

Le pétrole est la reine des énergies. Sa densité énergétique en a fait le carburant de 94 % du transport mondial. Sans parler du plastique que l’on trouve désormais partout.

Malheureusement, compte tenu du déclin croissant de la production de pétrole, de découvertes toujours plus chiches et du pétrole de schiste qui semble déjà atteindre son pic, il est possible que le pétrole ait franchi son pic en 2019. Cette limite physique va générer de l’inflation que seule une récession pourra ralentir.

L’avenir s’assombrit pour l’Europe dont la production de gaz naturel et les importations de pétrole ne cessent de décliner depuis vingt ans.

Il est en effet difficile de gagner en productivité avec moins d’énergie. Et produire moins signifie que la dette et ses intérêts ne seront pas remboursés. C’est la fin du ponzi fiat adossé au mythe de la croissance infinie.

La solution trouvée depuis 2008 est de s’endetter toujours plus (la planche à billets). Mais c’est une fuite en avant. Elle se terminera en hyperinflation rapidement suivie de défauts de paiement. Comme au sortir de la seconde guerre mondiale…

Relever les taux d’intérêt ne servira à rien, si ce n’est faire exploser le service de la dette qui obligera à faire plus de dettes jusqu’à la république de Weimar.

Le Bitcoin n’offre pas une solution contre la raréfaction énergétique. Mais il n’est pas adossé à un ponzi de plusieurs centaines de milliers de milliards de dollars absolument dépendant de notre capacité à produire toujours plus d’énergie.

Face à l’hyperinflation qui se profile sur fond de guerre mondiale, le Bitcoin offre un refuge non censurable, apatride et anti-inflationniste.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Reporting on Bitcoin and geopolitics.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.