Pourquoi les stablecoins ont-ils le vent en poupe ?

Les stablecoins font beaucoup parler d’eux ces derniers temps. Michael Saylor les a embrassés, arguant qu’ils permettront de dollariser le reste du monde, là où les gens « donneraient leur bras gauche pour pouvoir commercer en dollar ». On a même vu le CSO de Blockstream Samson Mow arborer un tee-shirt Tether lors de la présentation de Bitcoin City au Salvador.

Qu’est-ce qu’un stablecoin ?

Les Stablecoins sont des versions digitalisées/tokenisées (chiffrées) des monnaies fiat. Les plus connus sont USDC, True US dollar, sans oublier Tether, la star du FUD.

Le FUD vient du fait que Tether se rémunère en plaçant une partie de l’argent censé couvrir à 100 % les stablecoins dans des actifs très liquides. La dette US de très court terme par exemple. Mais aussi le BTC ? Certains suspectent que cet argent aurait été détourné et que la couverture de 100 % serait un dangereux leurre.

Ces accusations récurrentes sont toutefois peu crédibles étant donné que Tether (basé à Hongkong) fait régulièrement auditer ses comptes. La vraie question est plutôt de savoir si les fonds investis le sont dans des actifs véritablement liquides…

Les stablecoins s’échangent sur les exchanges de cryptomonnaies et sont principalement utilisés par les gros spéculateurs qui souhaitent couper leur exposition au bitcoin et sortir leur argent des exchanges. Cela permet d’éviter de lents et coûteux virements bancaires, mais aussi d’échapper aux procédures KYC.

Surtout utilisés pour éviter les tracas des virements bancaires, les stablecoins pourraient néanmoins parfaitement servir de moyen de paiement. USDC se présente d’ailleurs ouvertement comme un service pour les entreprises qui souhaitent effectuer des paiements à l’étranger de manière plus pratique et plus privée qu’en utilisant des virements bancaires.

Guerre des monnaies

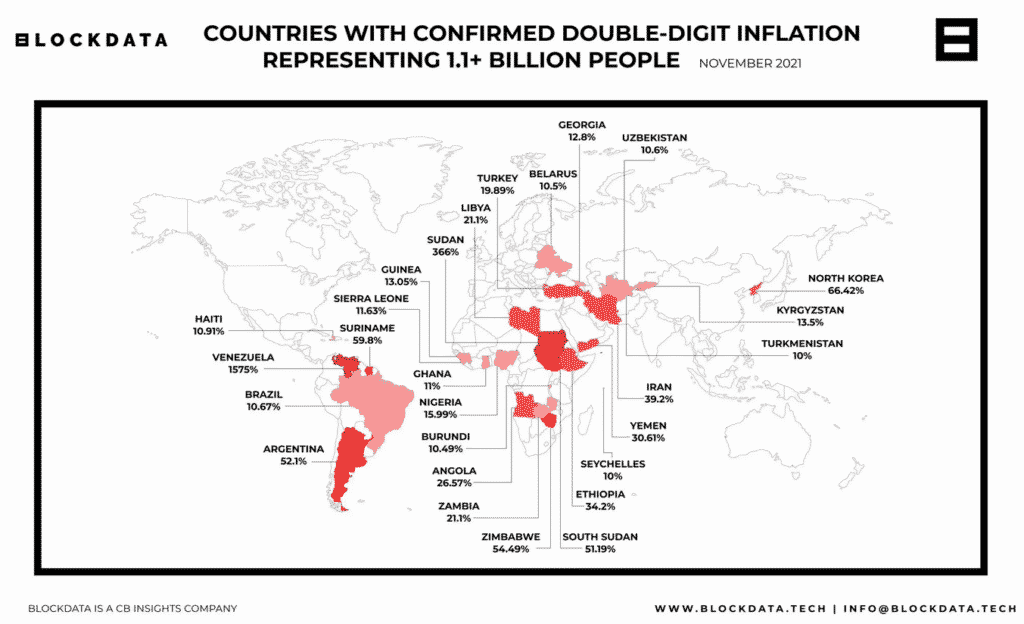

La particularité intéressante des stablecoins est qu’ils pourraient théoriquement être utilisés n’importe où dans le monde. Si un commerçant du Congo veut accepter votre Tether ou USDC, une connexion internet suffira pour réaliser la transaction. C’est une bonne nouvelle pour les 1 100 millions de personnes qui souffrent d’une inflation à deux chiffres et qui seraient probablement heureux de mettre la main sur des dollars.

Dit autrement, les stablecoins permettent ce que l’on appelle la « substitution de monnaie ». Ce phénomène s’est par exemple déroulé en Équateur, comme l’a justement souligné Larry White, un professeur de l’université George Mason, dans cet article :

« La dollarisation de l’Équateur n’a pas été choisie par les politiques. Elle a été choisie par le peuple. Elle est née du libre choix que les gens ont fait entre les dollars et les sucres (monnaie locale). Par leurs actions de dollarisation, ils ont délogé le sucre qui se dépréciait rapidement, pour établir de facto et spontanément un étalon dollar américain. »

Plusieurs pays ont déjà adopté le dollar américain : l’Équateur, le Panama, le Salvador, Puerto Rico, le Zimbabwe et de nombreuses îles comme Guam où Samoa. Pareil pour l’euro qui est par exemple adopté par Monaco, Andorre ou le Kosovo.

Les pays avancés pourront facilement interdire aux entreprises d’accepter des stablecoins adossés au dollar, mais pas les pays en développement dont les monnaies sont en perdition.

Michael Saylor adoube les stablecoins

Historiquement, la possibilité pour les gouvernements de confisquer les dépôts en dollars (via la banque centrale) a toujours empêché la dollarisation de nombreux pays. Voyez par exemple le Liban où les épargnants n’ont plus accès à leurs dollars depuis fin 2019…

D’où la solution du stablecoin qui, à l’instar du bitcoin, circule librement d’un wallet à un autre. Your keys, your stablecoins… La confiscation à la libanaise est impossible.

Les stablecoins représentent tout de même déjà 130 milliards $ avec un volume d’échange journalier compris entre 10 et 20 milliards. Il ne manque plus qu’un cadre réglementaire, ce qui est sur le point d’arriver si l’on en croit les dernières déclarations de Jelena mc Williams, la présidente de la FDIC (Federal Deposit Insurance Corporation).

La FDIC veut autoriser les banques à créer leurs propres stablecoins et détenir des bitcoins, ce qui fait dire à Michael Saylor qu’il n’y a « aucune raison que nous ne passions pas de 130 milliards à un 1 000 milliards, puis 10 000 milliards $ ». « Le dollar américain se déplacera partout dans le monde sous forme de stablecoin, et nous verrons dans le même temps une adoption massive du bitcoin comme actif de réserve ».

Pour M. Saylor, soit les deux tombent à zéro (BTC et stablecoins), soit le bitcoin passe à un million de dollars pièce et la capitalisation des stablecoins à 1000 milliards et plus. « C’est l’un ou l’autre » a-t-il déclaré. « De ce que j’ai entendu ces deux dernières semaines, les régulateurs pensent que l’innovation de Satoshi est réelle, que le bitcoin est une propriété et qu’il y a une place pour les stablecoins ».

Le CEO de Microstrategy pense que la fonction de l’argent va se scinder en deux avec d’un côté le dollar comme moyen d’échange global et le bitcoin comme réserve de valeur.

Qui boude encore ?

La banque des règlements internationaux (BRI). La banque des banques centrales n’en veut pas, surtout si c’est Facebook qui veut les créer. Voici ce que le patron de la BRI, Agustin Carsten, a déclaré il y a peu à propos du Libra (le projet de stablecoin de Facebook) :

« La Big Tech a tout intérêt à collecter le plus de données personnelles possible. Ces données sont en effet essentielles à leur business. Lorsque ces données sont analysées à l’aide de techniques avancées telles que l’intelligence artificielle, elles permettent de prédire les actions des utilisateurs sans que ces derniers en aient la moindre idée. Il est alors possible d’exploiter les biais comportementaux pour manipuler les préférences des consommateurs. Des recherches récentes montrent que cela peut entraîner toute une série de préjudices, allant de l’atteinte à la vie privée et au choix des consommateurs à la détérioration du discours politique. »

En outre, la BRI s’inquiète aussi du fait que les stablecoins permettent aux banques privées de court-circuiter les banques centrales et le réseau SWIFT pour les transactions internationales. Le risque étant que tous les pays souffrant d’une inflation à deux chiffres subissent un destin à l’équatorienne, ce qu’aucune banque centrale de ces pays ne souhaite sous peine de disparaître.

La BRI utilise cette épée Damoclès pour inciter les petites banques centrales à lancer des CBDC (Central Bank Digital Currency) qu’elle se chargera de convertir dans d’autres CBDC. Les transactions internationales ne seraient alors plus noyautées par le réseau SWIFT, mais par la toute puissante banque des règlements internationaux…

Pire encore, le CBDC pourrait servir d’excuse pour changer la nature de la monnaie en la rendant programmable. C’est-à-dire que son utilisation sera conditionnée. Nous ne serons plus libres de dépenser notre argent comme bon nous semble. Sans parler du taux négatif et de la fin du cash qui pourraient suivre dans la foulée…

Il se murmure également que le CBDC sera la monnaie du Great Reset monétaire, lorsque les banques feront faillite en raison des défauts de remboursement que nous promet l’entrée en décroissance (pic pétrolier). « Idéalement », toutes les banques privées seraient gobées par les banques centrales qui proposeront alors des services de banque en ligne. Au lieu d’avoir des conseillers bancaires, l’IA choisira les personnes dignes d’emprunter de l’argent, ou pas, selon la qualité de leurs données (historique de recherche google par exemple)…

En somme, le stablecoin pourrait être une bouée de survie pour les banques privées occidentales proches de la faillite. Comment ? En leur permettant de pénétrer agressivement les marchés émergents maintenant que les Occidentaux sont endettés jusqu’au cou et que la croissance est atone.

Les banques centrales des pays émergents ne seront pas à la fête. Mais comme dit Michael Saylor : « les citoyens des pays émergents donneraient leur bras gauche pour pouvoir commercer en dollar ». Ce n’est peut-être pas si bête…

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Reporting on Bitcoin and geopolitics.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.