« Réunion d'urgence » de la BCE : existe-t-il un risque pour l'euro ?

La BCE a convié une « réunion d’urgence » ce jeudi 16 juin. Les inquiétudes portent essentiellement sur la différence de taux payée par les divers gouvernements européens sur leurs dettes publiques. Un écart de taux trop important pourrait provoquer une grave fragilisation de l’euro. Cette réunion intervient alors que le marché des obligations d’État se dégrade depuis plusieurs mois. Effectivement, la hausse rapide des taux souverains inquiète aussi bien les États que les investisseurs. Le taux payé par le gouvernement français sur l’obligation à 10 ans est passé de 0 % il y a un an à plus de 2,25 % aujourd’hui. La hausse des taux sur le marché traduit aussi l’accélération de la perte de valeur des obligations, sans précédent depuis plusieurs décennies. Décryptage d’une situation de quasi crise face à un dilemme monétaire européen.

La BCE rapidement mise en difficulté…

La décision de la banque centrale européenne de réunir en urgence le conseil des gouverneurs intervient seulement quelques semaines après l’annonce d’une politique restrictive. En effet, la BCE avait affirmé sa volonté de stopper la création monétaire et de sortir des taux négatifs d’ici à l’automne 2022. Désormais, cette réunion remet en cause la capacité de la BCE à agir contre l’inflation sans mettre en péril la stabilité de l’euro.

La BCE détiendrait environ 4 000 milliards d’euros de dettes publiques européennes. Cela représente environ la moitié de son bilan. Ainsi, l’accélération de la hausse des taux a dégradé la valeur des obligations d’Etat. La valeur de l’obligation française à 10 ans a par exemple chuté de près de 20 % depuis décembre 2021. Nous devons ajouter aux pertes théoriques dans le bilan de la BCE les euros détenus pour des agents non-résidents. Il n’est donc pas impossible d’imaginer que la BCE se retrouve en situation de perte théorique 800 milliards d’euros.

Mais cette situation est la plus préoccupante pour les États. L’Italie, dont la croissance (déjà optionnelle) ne devrait pas excéder 3 % en 2022, a vu ses taux à 10 ans monter au-delà de 4,25 %. Cette situation est d’autant plus critique que l’Italie est endettée à plus de 150 % de son PIB. De même, la dépense publique au PIB excède 55 %. La moindre hausse de taux devient sensible pour les finances publiques d’une grande partie des pays de la zone euro. De plus, la perte d’attractivité des obligations européennes se retrouve aussi dans la diminution de la valeur de l’euro.

BCE : « agir contre les risques de fragmentation »

« Le Conseil des gouverneurs s’est engagé à agir contre les risques de fragmentation. » – Statement after the ad hoc meeting of the ECB Governing Council (europa.eu)

Dans sa déclaration à l’issue de sa réunion d’urgence, le communiqué de la BCE affirme son soutien aux États. Pour éviter les risques d’instabilités des dettes publiques européennes, la BCE compte racheter certaines obligations de son bilan qui arriveraient à échéance. En d’autres termes, la BCE refuse la destruction monétaire relative aux obligations d’État. En outre, la BCE précise que cet objectif passera par « la construction d’un nouvel instrument anti-fragmentation à soumettre à l’examen du Conseil des gouverneurs ».

Enfin, cette annonce va à l’encontre des politiques anti-inflationnistes annoncées par la BCE. Il y a quelques semaines, la banque centrale affirmait sa volonté de sortir des taux négatifs et de réduire son bilan. Cependant, la Présidente de la banque centrale est restée très vague quant aux modalités de réduction du bilan. Et effectivement, la réduction du bilan de la banque centrale s’avère être une mission impossible. Dans la journée, l’euro a cédé plus de 1,1 % face au dollar. L’euro face au dollar tombe à son plus bas de 8 ans à 1,039. Le moindre discours plus restrictif aux États-Unis, ou plus accommodant en Europe, pourrait alors enclencher une correction plus vaste de l’euro.

Vers un risque de crise obligataire et monétaire ?

Stabilité de l’euro : la BCE face à ses contradictions

La principale inquiétude de la BCE concerne l’écart entre le taux allemand et le taux italien. Effectivement, cet écart permet de mesurer le risque de crédit qui peut exister entre des mêmes pays de la zone euro. L’écart sur le taux à 10 ans américain et le taux à 10 ans en zone euro est passé de 1,4 % en janvier 2022 à 2,25 % six mois plus tard (+85 points de base). C’est le plus fort écart enregistré depuis la crise COVID. Cependant, c’est le plus fort écart enregistré en période de hausse des taux depuis 10 ans. En effet, l’écart avec le taux Italien s’était creusé jusqu’à 4,86 % en novembre 2011. En outre, cet écart avait remis en cause la stabilité de l’euro.

Dès lors, un dilemme monétaire majeur s’impose à la BCE. La plupart des économistes libéraux avaient déjà averti quant aux risques relatifs au financement (indirect) et soutenu des finances publiques. En effet, deux contradictions animent la BCE :

- D’une part, la BCE ne peut pas monter trop rapidement les taux. La hausse rapide des taux réduirait fortement la solvabilité des États européens. Cela augmenterait les risques d’instabilité de l’euro et des finances publiques.

- D’autre part, la BCE ne peut pas soutenir éternellement les États dans un contexte très inflationniste. L’absence de réaction restrictive de la BCE serait un signal fortement baissier pour l’euro. En outre, la banque centrale américaine a opté pour une politique de hausse de taux prononcée. L’absence de lutte contre l’inflation de la part de la BCE serait non seulement à l’encontre de ses statuts, mais aussi dangereux pour la stabilité de l’euro.

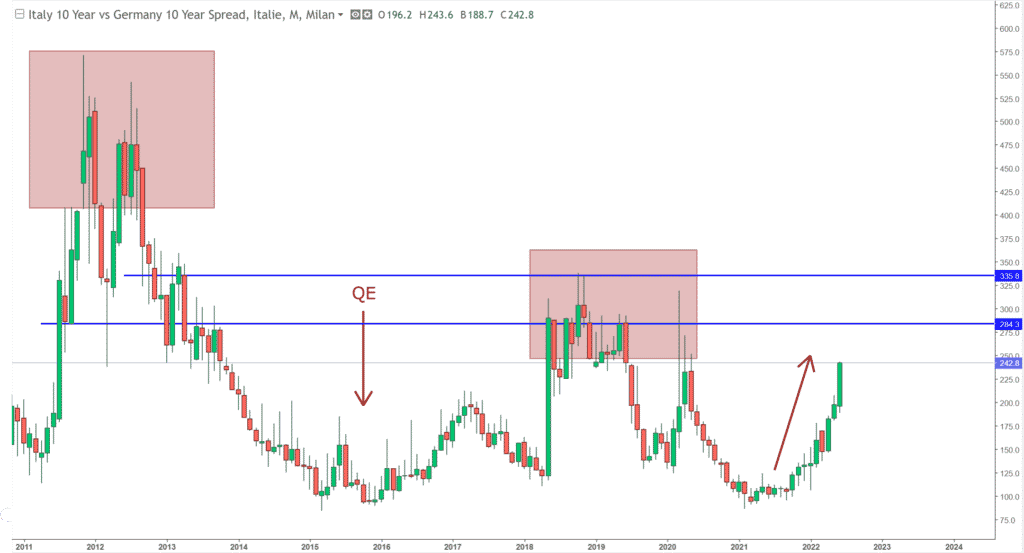

Le risque européen en un graphique

Comme l’illustre le graphique ci-contre, la remontée de l’écart de taux entre l’Italie et l’Allemagne semble connaître une progression aussi rapide qu’en 2011. En ce sens, la BCE cherche à prévenir un éventuel dérapage. Historiquement, les seuils de crise ont été atteints lorsque l’écart a excédé 285 points puis 335 points. Cependant, nous devons aussi rappeler que l’Italie est moins « solvable » qu’elle ne l’était en 2019, et moins encore qu’en 2012.

Désormais, la hausse des taux gouvernementaux d’un demi-point en zone euro suffirait à susciter de grandes tensions politiques. Cette perspective est tout à fait envisageable dans un contexte d’accélération de l’inflation ou de la remontée des taux. On comprend dès lors pourquoi la BCE s’attache à atteler une immense prudence à assumer la normalisation de sa politique. Dans tous les cas, la crédibilité des banques centrales sera atteinte. Dans la foulée, le ministre de l’économie Bruno Le Maire a déclaré que la politique devait se faire « progressivement et de manière anticipée ».

Quel impact sur les autres marchés ?

Le fait que la BCE se soit engagée auprès des États est une source majeure d’incertitude aujourd’hui. Il est probable que cette problématique s’accentue dans le futur. D’une part, certains économistes comme Patrick Artus anticipent une inflation en zone euro supérieure à 10 %. D’autre part, l’incapacité de certains États à réduire leurs déficits structurels et leurs comptes publics pèse sur la banque centrale.

L’affaiblissement de l’euro est plutôt une bonne nouvelle pour la plupart des actifs qui profitent d’une survalorisation implicite comme l’or. Cependant, l’annonce de la BCE de limiter la destruction monétaire ne devrait pas avoir d’impact direct sur les marchés. Cette réunion d’urgence « rassure » les marchés sur le fait que la BCE pourra se montrer accommodante face à un risque de crise. À l’annonce de cette réunion, le bitcoin exprimé en euros a bondi jusqu’à + 10 % entre 10h00 et 15h00 (jeudi 15 juin). Ce qui mérite d’être souligné dans cette panique vendeuse.

De leur côté, les indices boursiers sont restés stables (CAC 40 à 6 000 points). La principale raison demeure l’attente qui pèse face à la décision de hausse des taux de la FED. La même journée à 20h00, la FED a annoncé une hausse de taux plus haute que prévue à 0,75 points de base. La plupart des actifs ont accueilli cette nouvelle avec une légère hausse. Cela mènerait l’objectif des taux directeurs à terme vers 2,5 % à 3 %.

En conclusion

La sous-performance de la quasi-totalité des actifs dans un contexte inflationniste pose la question de la stabilité de l’euro. La banque centrale se retrouve dans un dilemme indicible après des décennies de création monétaire. La volonté de réduire l’inflation est en opposition directe avec l’idée de ne pas provoquer une crise des comptes publics. En quelques semaines, la BCE a annoncé sortir des taux négatifs tout en s’assurant du contrôle de l’écart entre les taux en zone euro. Un des rares moyens de la banque centrale d’éviter ce dilemme à court terme est de jouer la montre… Néanmoins, ces mesures restent préventives et la hausse de seulement un demi-point des taux pourrait provoquer de lourdes tensions politiques. En ce sens, l’instabilité de l’euro pourrait devenir plus structurelle et durable.

Face à l’instabilité des monnaies traditionnelles, certains actifs se retrouvent plus ou moins pénalisés. La valeur des obligations d’État est en forte chute depuis le début d’année. Phénomène assez rare, tous les actifs hormis l’énergie et les matières premières sous-performent. L’accélération de l’inflation en zone euro dans les prochains mois pourrait avoir une portée politique plus vaste encore que nous l’imaginons. Les investisseurs devraient alors être attentifs à l’inflation, aux déficits publics, et à la politique monétaire de la BCE. Ce seront autant d’éléments stratégiques…

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.