La récession se profile en zone euro

Alors que la confirmation du chiffre du PIB américain au deuxième trimestre est ressortie en moindre baisse, les indicateurs économiques en zone euro se dégradent. Dans le même temps, la BCE pourrait impulser un mouvement plus ample de hausse des taux. La FED augmentera quant à elle son rythme de restriction dans les prochaines semaines en doublant la vitesse de réduction de son bilan. Ces derniers jours ont aussi marqué une nouvelle hausse du prix du pétrole et un retour des indices et des cryptomonnaies sur les niveaux de juillet. Dans la foulée, l’euro a cédé vers de nouveaux plus bas historiques face au dollar. Désormais, l’enjeu est de saisir l’ampleur de la récession à venir, en particulier en zone euro.

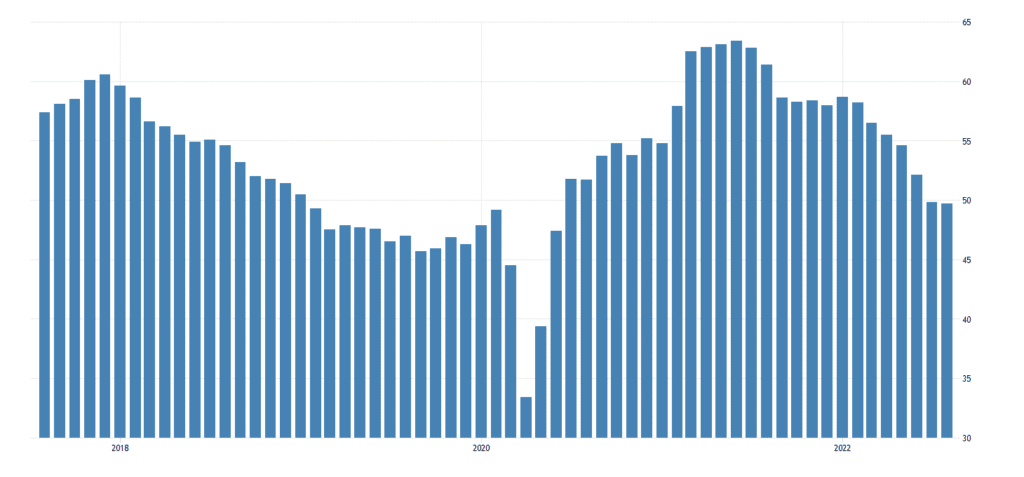

Des indicateurs économiques en berne en zone euro

Ce mardi, l’indicateur PMI manufacturier pour la zone euro est ressorti à 49,7. Un PMI (ou Indice des Directeurs d’Achat) sous 50 est généralement synonyme d’une contraction de l’activité manufacturière. La récession fait souvent suite à un PMI inférieur à 50. De son côté, l’indice PMI pour les services est resté légèrement supérieur à 50 (50,2). Cela confirme notre analyse économique du début de l’été. En effet, une récession économique avait les plus fortes chances de prendre effet sur le secteur manufacturier. L’automobile, le tourisme, l’immobilier, le bâtiment, sont les nombreux secteurs touchés.

« On en déduit alors qu’un ralentissement prononcé de l’activité en France serait, au-delà de la persistance de déclin des activités énergétiques, alimentaires et des produits manufacturés, le fait du secteur industriel. » – Analyse économique réalisée en juin.

De plus, il semblerait que cette récession pourrait être plus marquée en France par exemple. L’indice PMI global pour la France ressort à 47,6 points. Les inquiétudes sont d’autant plus fortes sur la récession en zone euro que la menace de pénuries d’énergies persiste. De son côté, le chômage en zone euro est resté stable entre mai et juin (à 6,6 %). Ce chômage est attendu au même niveau pour juillet (publication des chiffres le 1er septembre).

Crise de liquidités ou crise d’espoir ?

Le mouvement actuel des actifs financiers est la combinaison d’un mouvement d’anticipation (psychologie) et d’ajustements fondamentaux. En effet, on remarque que la rupture des mécaniques de liquidités justifie l’évolution structurelle des indices. Pourtant, il apparaît historiquement et monétairement que la chute des indices est aussi plus ou moins exagérée en raison des anticipations des investisseurs. Malgré tout, la FED devrait réduire de quelques pourcents son bilan les prochains mois, ce qui instaurera une pression baissière supplémentaire. La perspective économique des prochains mois confirmera ou non ces niveaux de cours conquis sur les différents actifs.

Statistiques et variations récentes

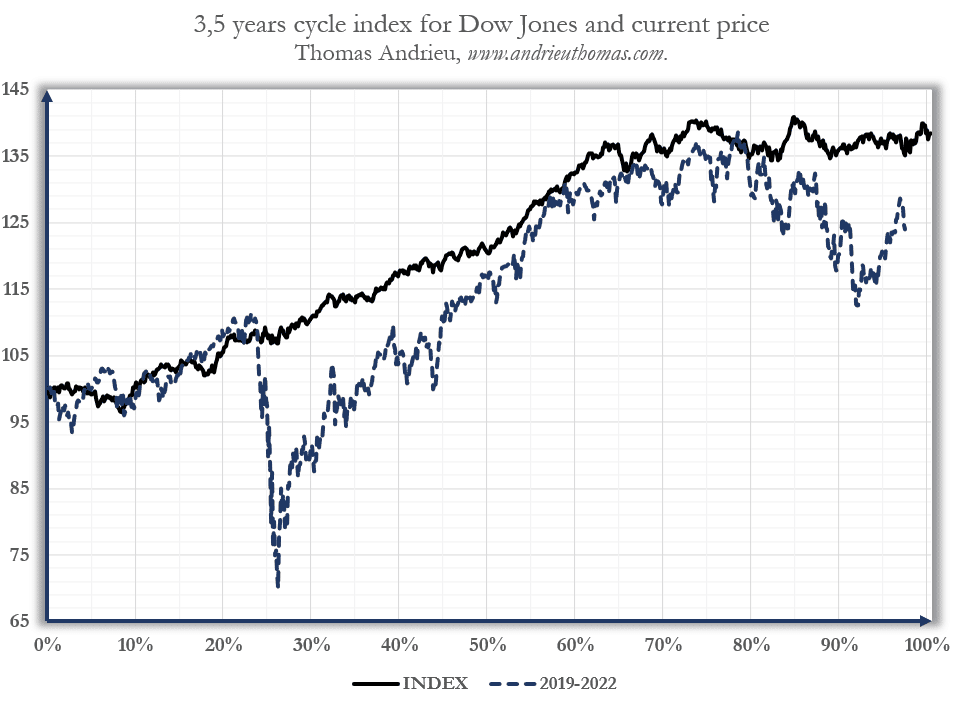

L’instabilité génère l’instabilité. Ainsi, le krach de 2020 a marqué une variation très anormale des indices boursiers. Le rebond inespéré et exceptionnel de l’économie et des marchés boursiers a rapidement montré des signes symétriques de rechute rapide et de surchauffe de l’économie. Cependant, ces derniers mois ont montré une meilleure symétrie des tendances actuelles avec les tendances passées. Le graphique ci-dessous permet de comparer la moyenne des cours passés du Dow Jones (en noir) avec les niveaux actuels de l’indice (base 100 en 2019).

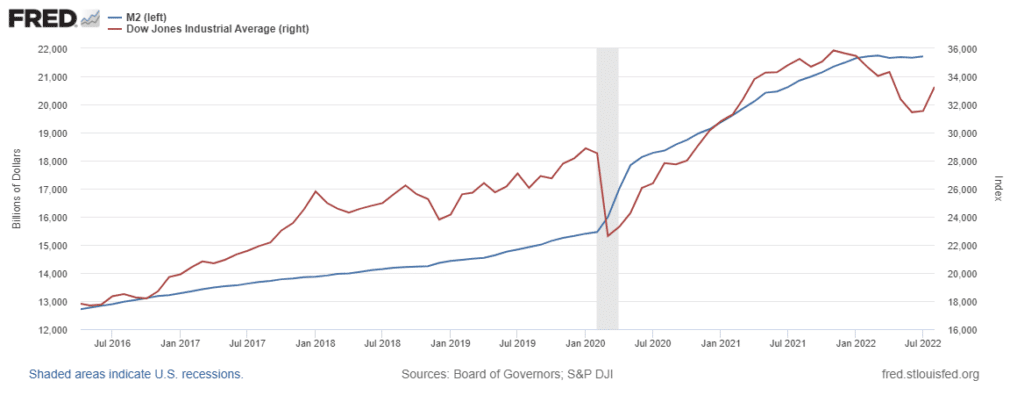

Sans détour, la principale cause à l’expansion rapide des indices fut l’abondance de liquidités. De toute évidence, la perspective d’une forte inflation et d’une remontée des taux amena à la correction violente des indices. L’enjeu de l’évolution des indices dans les prochains mois dépend donc du paramètre essentiel que sont les liquidités. Et dans une moindre mesure, l’état de l’économie.

Recul de la masse monétaire : une justification suffisante à la chute des indices ?

On ne reviendra pas ici en détail sur l’importance des phénomènes monétaires sur les marchés (Bitcoin (BTC): Face aux « restrictions » de la Fed ! – Cointribune). Cependant, on s’aperçoit que la croissance moyenne des marchés financiers est liée à la croissance de la quantité de monnaie en circulation à long terme. Ainsi, entre mars et juillet 2022, la masse monétaire (M2) pour les Etats-Unis a diminué de 0,13%.

Bien que la diminution de la masse monétaire soit un phénomène très rare, il est évident que d’un point de vue des liquidités, le mouvement de baisse a été « exagéré« à long terme sur les marchés. En d’autres termes, l’évolution des marchés depuis l’automne est d’abord le fait des anticipations de la part des investisseurs. En prenant en compte une trajectoire linéaire des deux variables (M2 et DJIA), il est probable que leur trajectoire se retrouve en 2023. Dès lors, le pari des investisseurs sur une chute plus prononcée de la masse monétaire se révèlera probablement valide (ou non) durant l’année qui vient. Dans tous les cas, la stagnation (légère contraction pour l’heure) de la masse monétaire annonce effectivement un ralentissement de la performance potentielle des indices à long terme.

« La BCE soutien l’inflation »

Dans une interview accordée à BFM Business, le chef économiste de Natixis, Patrick Artus, a réaffirmé le rôle de la BCE dans la lutte contre l’inflation. Il a soutenu que la BCE avait un rôle dans l’inflation actuelle. En particulier, l’économiste cible les politiques budgétaires toujours persistantes de soutien à la demande.

« Si la BCE veut lutter contre l’inflation, elle doit monter les taux d’intérêt, beaucoup plus que les messages qu’elle passe […] La BCE soutient l’inflation en réalité » – Patrick Artus, chef économiste chez Natixis.

En outre, la hausse des taux en zone euro parait significativement insuffisante. Les pressions envers la BCE sont croissantes dans un contexte économique très dégradé. Les marchés s’attendent à une hausse de 100 points de base du taux directeur de la BCE pour octobre. Il s’agirait de la plus forte hausse de taux dans l’histoire de l’institution. Dans ce cas, un rebond du cours de l’EUR/USD ne serait pas impossible. Le prochain chiffre de l’inflation, attendu en baisse à 8,6 % (-0,3 points), sera publié mercredi 31 août.

A l’inverse de la BCE, la banque centrale américaine va doubler son rythme de réduction de son bilan. La FED va ainsi passer le montant mensuel de ses réductions de bons du Trésor de 30 milliards à 60 milliards de dollars en septembre. En ajoutant les autres titres, la FED réduira son bilan de 95 milliards de dollars par mois à compter de septembre. L’accélération de la destruction monétaire est un signe clair et puissant de restriction face à l’inflation. En projetant ce rythme, le bilan de la FED diminuerait de 4,3 % d’ici décembre 2022 pour approcher des 8 470 milliards de dollars. Cette destruction monétaire impliquerait à long terme une réduction similaire du niveau potentiel des indices boursiers.

Les marchés à l’arrêt

Les positions vendeuses des fonds atteignent un record ces dernières semaines. Ces positions représentent 107 milliards de dollars sur le S&P 500. La couverture des fonds assure les acteurs du monde financier contre une accélération baissière des indices. En effet, les inquiétudes portent essentiellement sur l’évolution de la situation économique.

L’extrême prudence des investisseurs se retrouve sur la plupart des actifs. La situation technique devient particulièrement indécise. L’indice CAC 40 a rebondi sur les 50 % du retracement entre le plus haut de janvier et le minimum de mars. La faiblesse des volumes démontre une fois de plus l’absence de direction sur le marché. De leur côté, les cryptomonnaies ont fortement corrigé sans pour autant confirmer une cassure de tendance. L’ether a ainsi retracé sur le niveau des 23,6 % depuis son sommet, contre une douzaine de pourcents pour le Bitcoin. Cela démontre plusieurs points essentiels :

- Le rebond de l’ether est relativement plus puissant et pourrait enclencher une perspective plus favorable à long terme .

- Le rebond du bitcoin et de la plupart des altcoins majeurs est faible, voire inexistant. Un retournement de marché durable est donc encore éloigné.

L’étude de la cyclicité des actions, et notamment de l’or, démontre par ailleurs la présence de risques baissiers pour plusieurs mois encore. En effet, le risque récessif en 2022 et 2023 est un risque cyclique naturel identifié auparavant. Désormais, il apparaît que des dynamiques baissières pourraient persister sur les marchés pour 5 à 6 mois encore. En cause, la faiblesse de la croissance, l’importance des restrictions de liquidités et la dégradation continue de la situation dans certaines régions.

Crise économique : une menace d’ampleur ?

La présence d’une forte inflation s’est généralisée à la plupart des pays. L’inflation dépasse ainsi 10 % en Angleterre. Cependant, la Chine et le Japon sont encore relativement épargnés par la hausse des prix. L’inflation sur un an s’y élève respectivement à 2,7 % en Chine et 2,3 % au Japon. Parallèlement, les prévisions de croissance en Chine sont historiquement faibles (au plus depuis 40 ans à +3,3 %). Cette situation pèse sur le moral des investisseurs.

Pour l’instant, la perspective de la récession ne s’accompagne pas, en tous cas aux Etats-Unis, d’une hausse du chômage. En ce sens, les ménages et les pouvoirs publics puisent dans leurs liquidités. Ainsi, la présence d’une récession traduira l’incapacité des ménages ou des pouvoirs publics à maintenir la demande. Un indicateur économique majeur qui permet de mesurer la sensibilité croissance/inflation est le taux d’épargne. Aux Etats-Unis, le taux d’épargne a diminué à 5,1 % en juin, au plus bas depuis 10 ans. Cela montre que les ménages américains ne peuvent plus faire face à l’inflation sans réduire leur demande. Les prochains chiffres du taux d’épargne en zone euro seront ainsi très regardés.

Dans tous les cas, il paraît clair que le second semestre 2022 sera marqué par de lourdes difficultés. Cependant, seule une crise économique d’ampleur avec une forte inflation dégraderait les perspectives des marchés en 2023. En ce sens, dans le scénario optimiste, des risques baissiers pourraient subsister pour 5 à 6 mois.

En conclusion

La situation économique en zone euro devient préoccupante. La chute de l’euro, le maintien des décisions géopolitiques, et la dégradation des indicateurs économiques laisse devant nous un scénario récessif. La présence d’une récession en zone euro confirmerait l’incapacité des ménages à maintenir leur taux d’épargne, ainsi que l’incapacité des pouvoirs publics à avoir des politiques budgétaires efficaces. Au-delà de ce risque, les restrictions de liquidités pourraient également croître.

Ainsi, la BCE pourrait remonter sensiblement son taux à l’automne, avec un certain retard pesant. Dans le même temps, la FED augmenterait le rythme de la réduction de son bilan avec un impact direct sur le potentiel des indices. Le maintien d’un chômage bas assure (pour l’instant) la perspective de restrictions sans la menace d’une récession violente. Ainsi, le chiffre américain de la croissance (PIB) au second trimestre aux Etats-Unis a été validé aujourd’hui à -0,6 % contre -0,8 % annoncé initialement. Cependant, la faiblesse de la croissance en Chine, le maintien des tensions en Europe et le risque d’instabilité de certaines économies peuvent rapidement induire une crise économique plus grande qu’elle ne l’avait jamais été.

Enfin, les marchés financiers ressentent le poids de la durée de ces ajustements économiques. Les actions ont le plus fortement rebondi, alors que les cryptomonnaies restent encore clouées. En outre, l’ether a dessiné un rebond plus puissant que la plupart des autres cryptomonnaies, ce qui augure parfois de meilleures perspectives à long terme. Dans le scénario optimiste, l’inflation et les tensions se stabiliseraient progressivement au premier semestre 2023. En conséquence, les indices retrouveraient une certaine visibilité économique. Cependant, il paraît clair que les risques sont importants, et les fonds ne s’y trompent pas. La prudence sur les marchés reste maximale lorsque l’économie mondiale vacille sous l’effet d’une surchauffe inconsidérée. En effet, le scénario d’une accélération baissière est encore très dominant face à l’incertitude des secteurs industriels à faire face aux difficultés de production.

Pour l’heure, la cyclicité des marchés semble se maintenir, comme un écho au passé.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.