Les cryptomonnaies face à la récession...

Alors que le Président de la banque centrale américaine, Jérôme Powell, a déclaré qu’il ne pensait que « l’économie américaine est en récession », le PIB américain a reculé de 1,6 % puis 0,9 % sur les deux premiers trimestres 2022. Pourtant, face à cette récession pour le moins technique (deux trimestres consécutifs de baisse), les autorités monétaires veulent toujours un discours rassurant qui engage une fois de plus la crédibilité future de leur parole. Malgré tout, les marchés financiers ont confirmé leur rebond dans un contexte de publication des résultats. Le S&P 500 a ainsi rebondi de près de +8,5 % sur un mois. C’est près de +16,5 % pour le bitcoin sur la même période. Dans ce contexte, que penser de l’impact de la récession technique sur les marchés et de son évolution d’ici 2023 ?

L’économie américaine entre en récession (technique)

Les chiffres du PIB américain ont annoncé un PIB en baisse de 0,9 % sur le deuxième trimestre. Ce chiffre est d’autant plus important que le PIB avait déjà diminué au premier trimestre (-1,6 %). Il y a donc bien, dans la définition basique de la croissance, une entrée en récession. Cependant, ce terme n’est pas du goût des autorités monétaires qui préfèrent s’attarder sur les chiffres du marché du travail en particulier. Dans sa conférence de presse du 27 juillet, Jérôme Powell a ainsi déclaré que :

« La croissance ralentie pour les raisons que nous comprenons. La croissance était extraordinairement élevée l’année dernière [2021] à +5,5 %. Nous avons attendu un ralentissement de la croissance, mais ce ralentissement est encore plus grand aujourd’hui. Mais si vous regardez au marché du travail, nous avons de la croissance avec une création moyenne de 450 000 emplois par jours. […] »

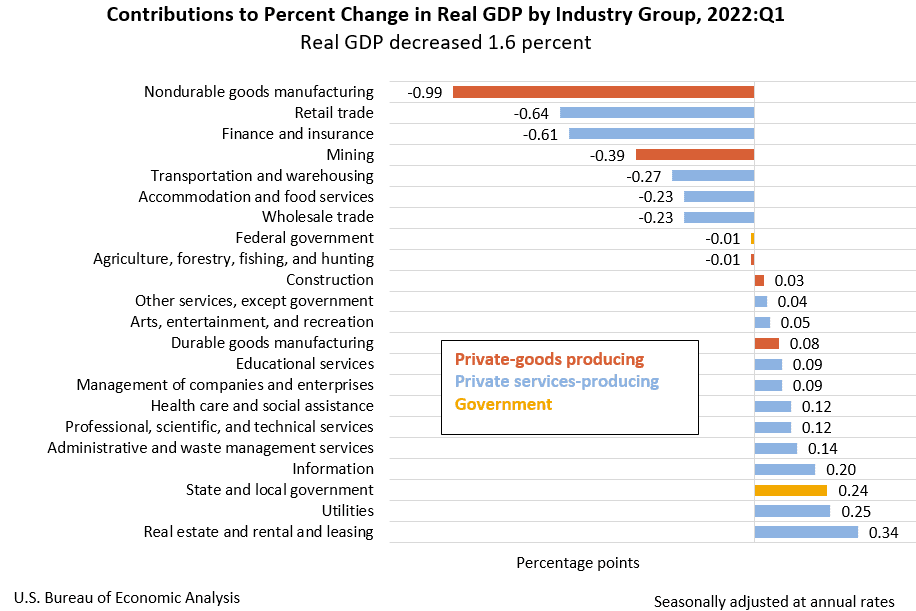

Est-il donc pertinent d’omettre des inquiétudes sur l’économie alors que la richesse diminue ? Lorsqu’on regarde dans le détail les secteurs les plus touchés par cette récession, on retrouve que le secteur des biens manufacturés, du commerce, de la finance et de l’assurance sont les plus touchés sur le premier trimestre 2022.

Dès lors, cette récession peut devenir structurelle et virulente si les secteurs de l’industrie, de la finance et du commerce se retrouvent en situation d’affecter le marché de l’emploi. De plus, un ralentissement de l’activité des secteurs de la santé et de la science, de l’immobilier, serait aussi un signal alarmiste. Aussi, le taux de chômage devrait jouer un rôle important. Le taux de chômage est resté stable depuis avril à 3,6 %.

Marchés financiers et croissance économique

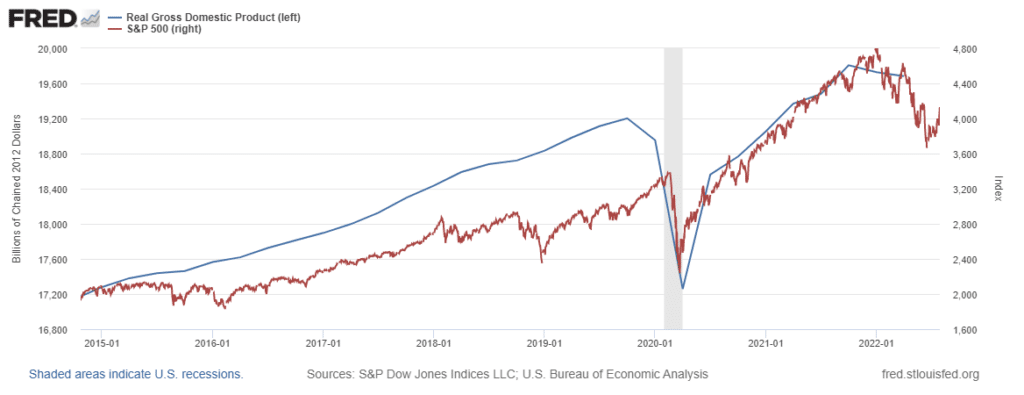

Dans le long terme, la corrélation entre le cours des actifs comme le bitcoin et le S&P 500 excède 80 %. Il existe donc une influence directe des mécaniques économiques et de liquidités envers les actifs les plus volatils. Nous avons représenté dans le graphique ci-dessous le lien entre le S&P 500 et le niveau du PIB. Il existe généralement une symétrie entre l’évolution du PIB et l’évolution des indices boursiers. De plus, les marchés financiers peuvent parfois exagérer certains mouvements de la croissance.

Les chiffres récents du PIB américain nous exposent donc à deux scénarios :

- Tout d’abord, si la récession persiste. Dans ce cas, il est probable que le marché de l’emploi vienne à se dégrader au regard de l’ampleur de la récession. La baisse des marchés financiers observée récemment serait donc largement justifiée et cette dernière pourrait s’amplifier sur de nouveau plus bas. En particulier, l’analyse technique suggèrerait dans ce scénario les supports des 3 500 et 3 200 sur le S&P 500. Il se pourrait cependant que près de la moitié de la baisse soit ainsi effectuée dans le scénario d’une poursuite suffisamment violente de la récession.

- À l’inverse, si la récession s’amenuise ou disparaît. Le rebond des marchés aura été justifié fondamentalement dans cette configuration. En ce sens, les marchés boursiers pourraient se stabiliser progressivement avant d’engager de nouvelles configurations techniques.

Dans le cas des actifs spéculatifs comme le bitcoin, ce dernier connaît une figure très canalisée entre 20 000 $ et 24 200 $. Dans le même temps, le baril de pétrole (WTI) est redescendu vers 90 $ tandis que l’or semble rebondir vers 1800 $ l’once. On voit donc bien que les investisseurs privilégient toujours l’idée d’une récession prochaine, et que les restrictions de liquidités à venir ne seront pas éternelles.

Quand apparaissent les récessions ?

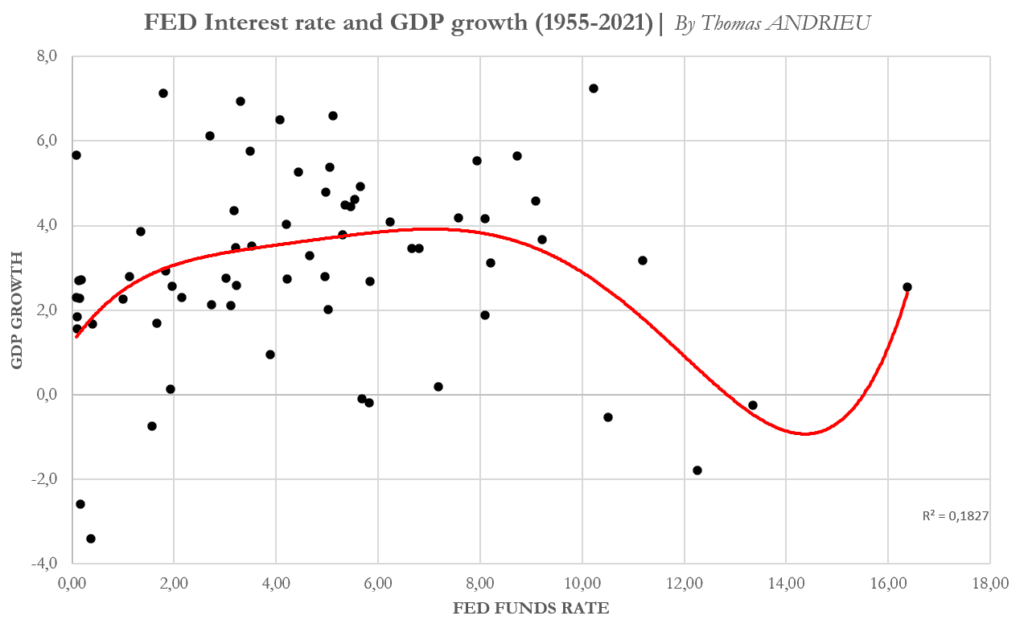

Les récessions peuvent devenir très récurrentes lorsque les prix, ou les ressources productives, sont instables. De plus, les récessions aux États-Unis interviennent généralement lorsque les taux d’intérêt sont très faibles, ou bien lorsque les taux d’intérêt sont très élevés. Nous avons représenté en exclusivité dans le graphique ci-contre la relation entre la croissance du PIB et le taux directeur de la FED. L’étude porte sur la période 1955-2021. Elle comprend la stagflation des années 1970 et 1980, qui correspond à la zone en bas à gauche du graphique.

On remarque qu’un taux d’intérêt élevé (supérieur à 10 %) est synonyme d’une croissance généralement plus faible. Par ailleurs, un taux d’intérêt compris entre 2 % et 4 % est généralement synonyme d’un taux de croissance compris entre 2 % et 7 %. En 2021, la croissance annuelle était de + 5,6 % pour un niveau d’inflation presque nul. En ce sens, tant que les taux d’intérêt ne sont pas dans une perspective de hausse continue et soutenue, vers 5 % ou 6 %, alors le risque d’une récession majeure est historiquement limité. Il faudrait affectivement un fort taux d’intérêt, supérieur au taux actuel, pour entrevoir la possibilité historique d’une forte récession.

Cette relation historique va aussi dans le sens du comportement des banquiers centraux. Pour l’heure, la hausse des taux pourrait demeurer encore supportable pour l’économie, et elle ne concernerait que certains secteurs. La perspective d’une récession généralisée et d’ampleur significative ne serait envisageable que dans le cas de hausses de taux plus importantes encore. Néanmoins, la croissance du crédit depuis les années 1980 impose la prudence dans l’étude de cette relation mathématique.

Un rebond patient… Mais encore très incertain

Pourtant, l’inflation persiste à +9,1 % aux États-Unis. La prochaine publication du chiffre de l’inflation se produira le 10 juillet. Pour l’heure, cette inflation est attendue en légère baisse à 8,9 % en glissement annuel. De plus, le rebond des marchés boursiers s’est globalement accompagné d’un regain pour l’intérêt futur. En d’autres termes, les investisseurs ont ouvert des contrats futures lors du rebond des marchés. Ce dernier élément encourage l’idée d’un soutien du mouvement de rebond.

L’été sera donc, comme souvent, assez morne. Cependant, les investisseurs prennent des positions sur l’évolution à la rentrée. Par ailleurs, les résultats des sociétés sont assez contrastés. Si certaines sociétés comme le luxe, Les prochains chiffres de l’inflation et du PIB marqueront certainement un changement du discours des autorités économiques. L’absence d’un signal de ralentissement de l’inflation de juillet pourrait provoquer un mouvement d’incertitude prononcée sur les marchés, avant les prochains chiffres du PIB. Dans la zone euro, les mêmes inquiétudes persistent.

En conclusion

En bref, les marchés sont bousculés par la perspective d’une récession. Après un mouvement contradictoire, les métaux ont rebondi tandis que le pétrole a accéléré sa chute. La validation de l’entrée dans une récession technique semble pourtant « soulager » les marchés. De plus, la plupart du mouvement de baisse récent s’est basé sur la crainte d’une récession et d’une poursuite des pressions inflationnistes. Les marchés sont ainsi dans l’attente d’une évolution des positions des autorités monétaires et des prochains chiffres économiques.

Si la conjoncture économique venait à se dégrader de nouveau, la baisse à court terme des marchés serait probablement assez virulente. Si cette récession s’accompagne d’une nouvelle accélération de l’inflation, alors ce serait le scénario le plus pessimiste pour les marchés. Dans le cas inverse, une reprise de l’économie viendrait valider le rebond récent et la perspective d’une récession limitée.

La rentrée économique précisera la construction d’une figure technique haussière ou bien la seconde phase d’un bear market puissant.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.