2026 : L'année où la crypto transforme l'infrastructure financière

Les technologies les plus marquantes ne conduisent que rarement à la disparition des systèmes dans lesquels elles s’insèrent. Elles ont plutôt tendance à en modifier le fonctionnement. L’imprimerie a accéléré la diffusion du savoir. Le télégraphe a réduit la distance. Le chemin de fer a reconfiguré le transfert des marchandises. La finance traverse actuellement une transformation similaire. Passé un certain stade, la question n’est plus de savoir si une révolution technologique va perdurer, mais comment elle va transformer le système qu’elle avait commencé par défier.

En bref

- Les stablecoins deviennent des infrastructures mondiales de paiement et de liquidité.

- La tokenisation modernise les marchés financiers avec des règlements plus rapides et programmables.

- L’Europe accélère l’intégration institutionnelle de la crypto grâce au cadre MiCA.

Pendant une grande partie de son existence, la crypto s’est définie par opposition à la finance traditionnelle : une porte de sortie, un système financier alternatif, conçu pour remplacer l’ancien ordre. En 2026, cette grille de lecture paraît de plus en plus dépassée. Le développement de la crypto ne doit pas être perçu comme une disruption, mais comme une intégration.

Ce changement de paradigme est le plus visible en Europe. Plutôt que de chercher à freiner la montée en puissance des actifs numériques, les décideurs européens ont fait le choix de les réguler et d’en améliorer la classification. Avec la mise en œuvre du règlement MiCA, l’Union européenne est devenue le premier grand acteur économique à établir un cadre de marché élargi pour les actifs numériques. La France, en particulier, s’est imposée comme un terrain d’expérimentation privilégié, ses régulateurs et ses grandes banques s’étant engagées dans des projets de tokenisation d’actifs et des transactions sur blockchain. Le résultat n’est pas de limiter l’innovation, mais d’en accélérer l’adoption à l’échelle institutionnelle — en ancrant la crypto dans l’architecture financière plutôt que la maintenant à la marge.

Le narratif crypto à retenir pour 2026 n’est pas celui de la rébellion. C’est celui de l’infrastructure.

Les stablecoins fonctionnent désormais comme des rails de paiement à l’échelle mondiale. Les fonds indiciels cotés en bourse facilitent l’intégration de la crypto au sein des marchés de capitaux réglementés. Les actifs tokenisés réduisent les délais de règlement et accroissent l’efficacité du collatéral. Le comportement des investisseurs évolue de l’enthousiasme vers une allocation plus structurée. Cette transformation n’est pas cyclique mais s’inscrit dans la durée.

Le marché mondial de la crypto dépasse les 2 500 milliards de dollars et s’intègre de plus en plus dans les cadres réglementaires et les modèles d’allocation d’actifs traditionnels. Cette évolution est particulièrement tangible dans le domaine des stablecoins.

Les stablecoins : devises numériques qui bouleversent l’ordre monétaire

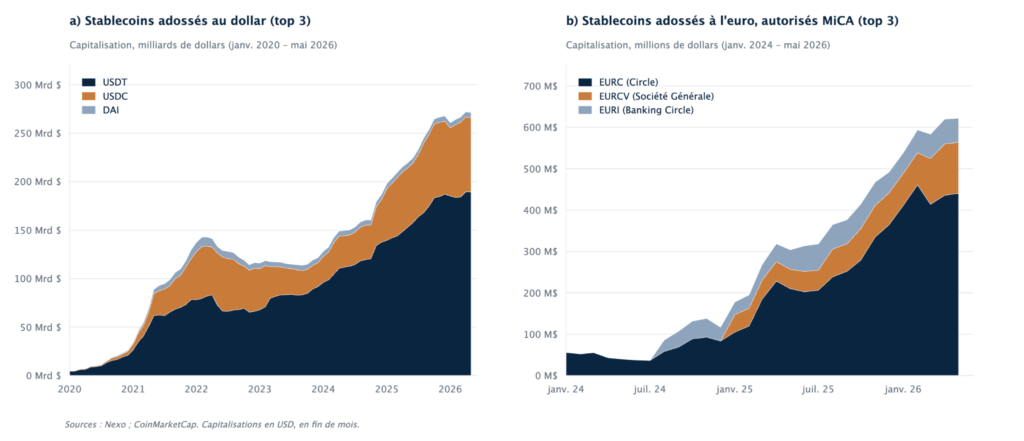

S’il fallait retenir un narratif dominant cette année, ce serait celui de l’évolution de l’infrastructure financière. Les stablecoins, dont la capitalisation dépasse désormais 270 milliards de dollars, ont évolué d’instruments d’échange en instruments de liquidité. Les transferts annualisés de stablecoins dépassent 30 000 milliards de dollars, ce qui reflète leur rôle croissant dans les transferts de capitaux.

Ce qu’ils optimisent, ce ne sont pas les paiements de détail, mais les frictions du système de correspondance bancaire : les soldes préfinancés et les cycles de règlement de plusieurs jours qui immobilisent les capitaux institutionnels. Ces devises numériques, le plus souvent libellées en dollars, sont échangées en continu, au-delà des frontières, sans passer par les guichets bancaires traditionnels.

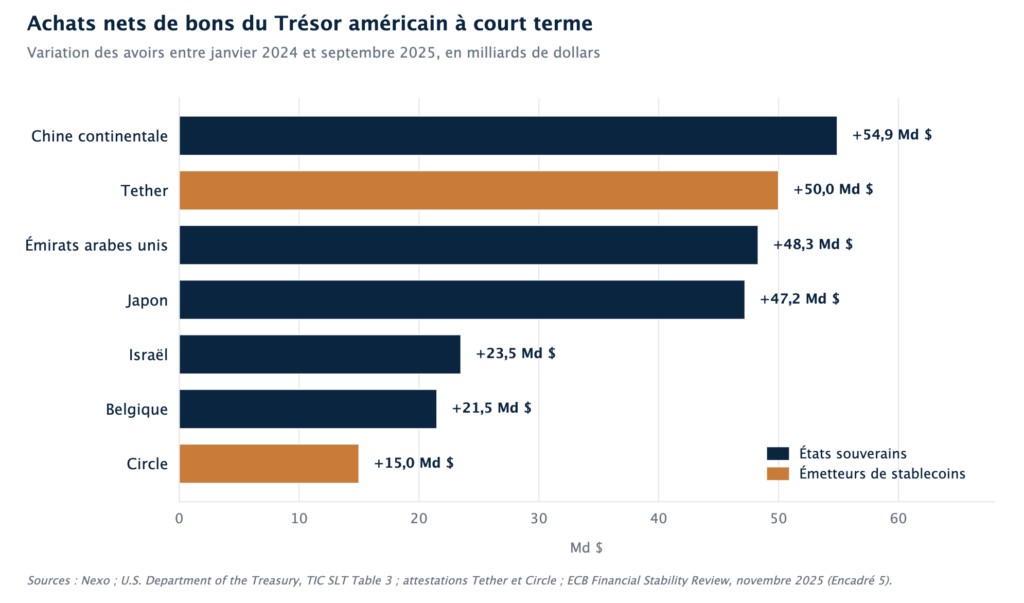

Ce faisant, ils consolident le rôle du dollar dans le système monétaire international. En adossant les tokens principalement à des bons du Trésor américains de court terme, les grands émetteurs de stablecoins sont devenus des acteurs majeurs des marchés de financement en dollars.

Ce développement a des implications stratégiques pour l’Europe. À mesure que les rails de règlement se numérisent, la devise qui circule sur ces rails étend son influence au-delà des frontières traditionnelles. Si le règlement MiCA a structuré le segment libellé en euros et permis une consolidation réglementaire, la majeure partie des stablecoins reste principalement libellée en dollars. À mesure que les règlements numériques s’intègrent dans la finance mondiale, la capacité de l’Europe à développer une devise numérique liquide libellée en euros déterminera son influence monétaire dans les décennies à venir.

La croissance des stablecoins a également des répercussions sur les marchés de financement souverain. À mesure que leur offre augmente, la demande de titres d’État à court terme s’accroît également. À une échelle suffisante, la liquidité du dollar numérique deviendra un facteur structurel sur les marchés des bons du Trésor.

Infrastructure : du débit au règlement

La maturité de la crypto se juge désormais non pas à ses promesses spéculatives de performance, mais à la fiabilité de son infrastructure de règlement. L’architecture technique de la blockchain a atteint les standards d’une infrastructure financière fiable. Elle fonctionne de plus en plus comme une ancre de règlement sécurisée, tandis que les solutions de scalabilité (layer 2) ont permis d’absorber le volume transactionnel, de sorte que la charge ne pèse plus sur le réseau de base. La durée d’une transaction se mesure en secondes plutôt qu’en jours. Le nombre, la distribution géographique et la disponibilité des participants qui garantissent la sécurité des réseaux — qu’il s’agisse de validateurs ou de mineurs — ressemblent désormais à ce qu’on attend d’une infrastructure critique, et non d’un réseau expérimental.

Les réseaux blockchain opèrent comme des systèmes de règlement capables de supporter un nombre croissant d’usages — stablecoins, fonds tokenisés, produits dérivés et flux de capitaux transfrontaliers.

Les ETF : de la spéculation à l’allocation structurée

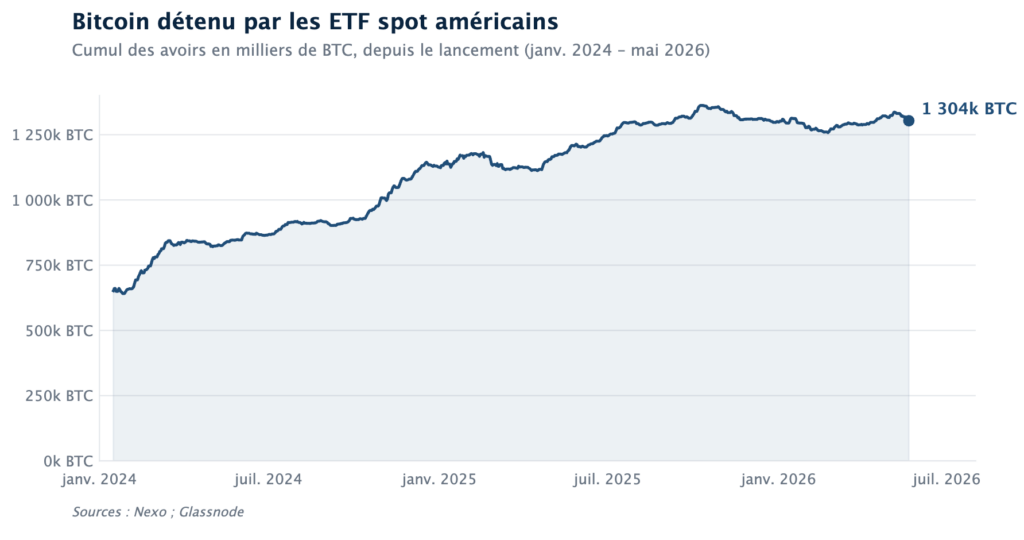

Parallèlement aux stablecoins, les fonds indiciels cotés ont transformé la détention d’actifs numériques, intégrant la crypto dans les véhicules d’investissement traditionnels et la construction de portefeuilles. Les ETF spot sur le Bitcoin et l’Ethereum détiennent désormais une part significative de l’offre en circulation. Malgré la montée en puissance des fonds américains, l’Europe a été pionnière dans ce processus d’institutionnalisation. Le premier ETF spot Bitcoin coté sur une grande bourse réglementée a été listé sur Euronext Amsterdam, plaçant un produit Bitcoin entièrement réglementé au sein des marchés de capitaux européens avant même les approbations équivalentes aux États-Unis.

Le développement des produits dérivés liés aux ETF a réduit les frictions liées à la couverture des risques et permis d’adapter l’exposition aux mandats de gestion des risques des investisseurs institutionnels. À mesure que les cryptoactifs sont transférés vers des structures réglementées, le comportement du marché évolue. Les flux reflètent de plus en plus des facteurs macroéconomiques tels que les taux d’intérêt, les conditions de liquidité ou le climat général de risque, plutôt que le comportement des investisseurs particuliers.

La crypto ne s’est pas déconnectée de la finance traditionnelle. Elle s’y est intégrée. La volatilité se transmet désormais à travers des instruments d’investissement traditionnels, liant les actifs numériques aux mêmes forces macroéconomiques qui influencent les actions et les obligations.

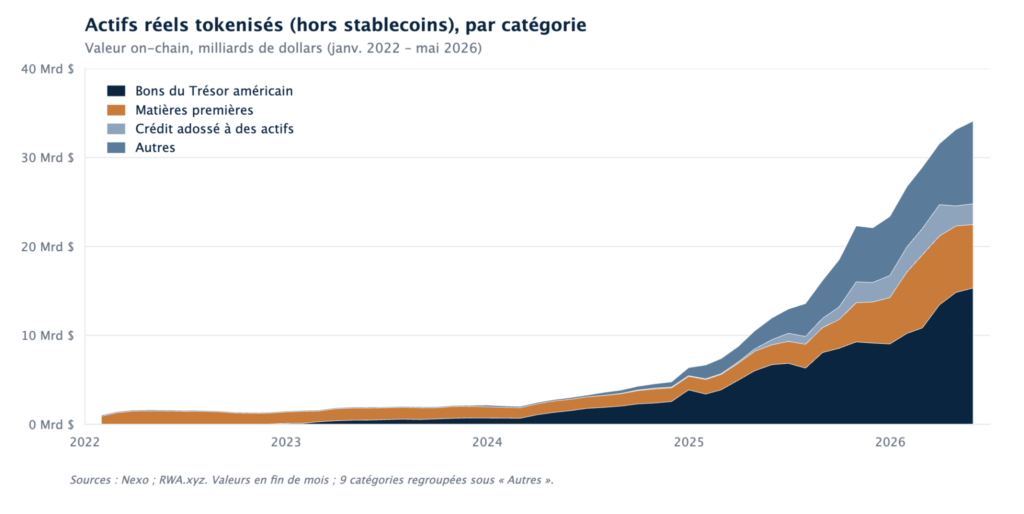

La tokenisation : modernisation des marchés de capitaux

Le bouleversement le plus profond est celui de la tokenisation. Les actifs réels on-chain, hors stablecoins, dépassent désormais 30 milliards de dollars. L’important n’est pas le chiffre en lui-même, mais le mécanisme. Les marchés traditionnels fonctionnent sur des cycles de règlement mesurés en jours, nécessitant des réserves de liquidité. La tokenisation comprime le règlement en quelques minutes, permettant un règlement-livraison programmable et une circulation plus efficace du collatéral.

La France offre une illustration concrète de ce passage de l’expérimentation à la mise en œuvre. En 2024, la filiale d’actifs numériques de la Société Générale a exécuté une opération de pension livrée sur blockchain avec la Banque de France, en utilisant des obligations tokenisées comme collatéral et de la liquidité en monnaie de banque centrale pour le règlement. Il ne s’agissait pas d’un projet pilote périphérique, mais d’une transaction de financement interbancaire de premier plan, l’une des couches les plus systémiquement importantes de l’infrastructure financière.

Dans le même temps, la filiale du groupe Crédit Agricole, CACEIS, accompagne ses clients dans la souscription de fonds nativement émis et livrés sur blockchain, et investit dans des infrastructures destinées à permettre l’émission de titres tokenisés dans le cadre du régime pilote DLT européen. Ces initiatives s’inscrivent dans un schéma plus large : la tokenisation devient un volet de l’expérimentation institutionnelle au sein des marchés européens réglementés. En ce sens, la tokenisation est moins un développement crypto qu’une modernisation des marchés de capitaux. Et de plus en plus, c’est une histoire européenne.

Un marché impacté par les conditions macroéconomiques

En 2026, le secteur de la crypto n’est plus déconnecté de l’environnement macroéconomique. L’offre de stablecoins est fortement influencée par la liquidité mondiale en dollars. Les rendements des bons du Trésor ont un impact direct sur le revenu des émetteurs. Les flux d’ETF sont corrélés au sentiment de risque mondial. Ce n’est pas un signe de fragilité, mais de maturation. Les marchés isolés restent de niche. Les marchés intégrés deviennent systémiques.\

La frontière entre finance traditionnelle et finance décentralisée ne cesse de s’estomper, à mesure que les émetteurs de stablecoins détiennent de la dette souveraine, que les ETF accroissent leur exposition aux cryptoactifs dans un cadre réglementé et que le collatéral tokenisé circule sur blockchain avec un minimum de friction. La crypto cesse de fonctionner comme un silo expérimental et commence à s’intégrer comme une composante de l’infrastructure financière.

Comportement des investisseurs : de l’enthousiasme à l’ancrage

Ce bouleversement structurel s’observe aussi dans le comportement des investisseurs. Les actifs numériques sont de plus en plus intégrés dans la planification financière à long terme, en particulier parmi les investisseurs de 45 à 54 ans dont les allocations deviennent plus importantes et sur des durées plus longues. Pour cette tranche d’âge, la crypto n’est plus un pari mais est devenue une composante clé des portefeuilles diversifiés.

Les investisseurs plus jeunes affichent des envies plus précoces d’accumulation de capital. S’ils présentent des intentions plus fortes d’investir dans la crypto, leurs allocations restent limitées par des revenus plus modestes. Au cours des prochaines décennies, cette génération devrait bénéficier d’un transfert de patrimoine estimé à 83 000 milliards de dollars. À mesure que ce capital migrera, leurs allocations de portefeuille devraient progresser dans la durée.

L’évolution de la crypto n’est donc plus principalement portée par le sentiment. Les décisions d’allocation deviennent délibérées, ancrées, et de plus en plus alignées sur les cadres de planification de la retraite et de gestion patrimoniale à long terme.

De la contestation à l’infrastructure

La première décennie de la crypto a soulevé la question de savoir si la blockchain pouvait bouleverser la finance. La seconde démontre quelque chose de plus subtil et de plus conséquent : la finance se modernise de l’intérieur. Les révolutions financières font du bruit à leurs débuts et se font discrètes lorsqu’elles arrivent à maturité. En 2026, la crypto se définit moins par l’idéologie et la volatilité que par les rails de règlement, la conservation d’actifs et le collatéral programmable. Le choix de l’Europe de réguler plutôt que de contrer cette tendance déterminera la profondeur à laquelle cette technologie s’intégrera dans les marchés de capitaux.

La phase de contestation se termine. La phase d’infrastructure a commencé. Et l’infrastructure, une fois installée, disparaît rarement.

Cet article a été rédigé par Antoni Trenchev, co-fondateur de Nexo

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.