CMC Crypto Playbook 2023 : Layer-1 - Où en sommes-nous et où allons-nous ? Par Binance Research

Dans la dernière section Build du CMC Crypto Playbook 2023, Binance Research présente quelques données clés du secteur des Layer-1 en 2022, et sur la direction que cet espace pourrait prendre en 2023.

Compte tenu des normes de 2022 et de tout ce qui s’est passé dans l’espace cryptographique, on peut dire que les layer-1 (« L1 ») ont connu une année très intéressante et riche en événements. De nombreux changements notables ont eu lieu dans le secteur des L1 en 2022. De la transition d’Ethereum du proof-of-work vers le proof-of-stake en septembre, à l’implosion de l’écosystème Terra en mai.

De nouvelles L1 ont été annoncées, avec Aptos qui a lancé son mainnet et Sui qui devrait le faire l’année prochaine. L’opérateur historique notable, BNB Chain, et la solution leader de Layer-2 (« L2 »), Polygon, ont gagné des parts de marché dans le vide laissé par Terra, tandis que Solana a connu une année plus difficile, étant l’une des L1 les plus touchées par la récente saga FTX. L’année a été marquée par des événements importants dans le sous-secteur sans doute le plus important de la cryptographie.

Que s’est-il passé ?

Principales observations

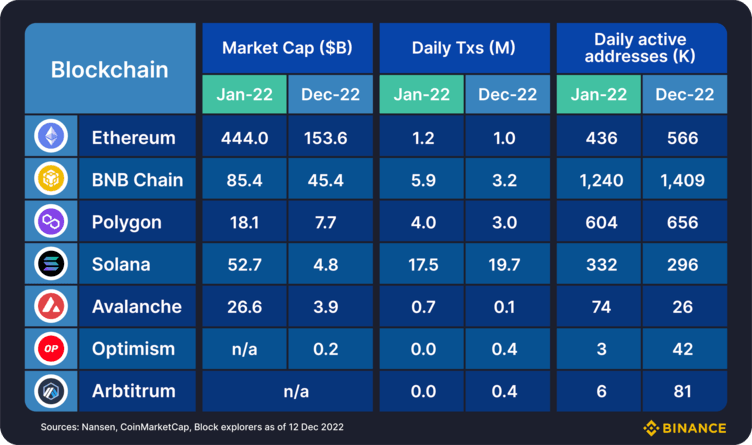

- La capitalisation boursière est, bien entendu, plus basse pour une multitude de raisons auxquelles nous ne consacrerons pas cet article. Cependant, nous devons souligner que la capitalisation boursière n’est pas nécessairement liée à des mesures importantes on-chain en termes de transactions journalières et d’adresses actives. Comme nous pouvons le constater, BNB Chain et Solana excellent dans ce domaine, tandis que Ethereum, malgré sa capitalisation boursière plus importante, est manifestement inférieur en termes d’activité quotidienne.

- Ethereum : Le Merge ! Puisque ce sujet a été couvert ad nauseum par tout le monde, plutôt que de revenir sur le sujet, nous souhaitons parler de son impact. Les données montrent que depuis l’achèvement de la transition vers le proof-of-stake à la mi-septembre, la croissance de l’offre d’ETH est massivement en baisse (de 3,58%/an à 0,005%/an). En effet, en combinaison avec son mécanisme de combustion, l’ETH a été un actif déflationniste pendant la majeure partie du mois de novembre et se trouve actuellement très proche de ce niveau.

- BNB Chain : une année louable pour la BNB Chain, dont la capitalisation boursière n’a baissé que de 45 % depuis le début de l’année, ce qui est bien plus satisfaisant que les principaux concurrents Ethereum (-64 % depuis le début de l’année) et Solana (-90 % depuis le début de l’année). BNB Chain a été l’une des principales L1 à aider à onboarder les développeurs délogés par les scandales de Terra et FTX. Les mesures de l’activité quotidienne restent extrêmement élevées, avec le lancement de BNB Liquid Staking et de zkBNB comme faits marquants. L’innovation et les partenariats dans l’espace NFT continuent également à battre leur plein, OpenSea ayant récemment annoncé le support des NFT de BNB Chain sur sa plateforme.

- Solana / Avalanche : 2022 a été une année difficile pour le secteur classique « alt-L1 » de 2021. Solana a connu une forte traction dans son écosystème NFT, avec une croissance en termes de collections, de volumes et de marketplaces. Avalanche a fait les gros titres grâce à ses subnets, qui offraient de l’évolutivité aux applications décentralisées (« DApps »), notamment dans le domaine des jeux. Cependant, les deux alt-L1 ont souffert de mauvaise publicité (pour Solana, cela a été le cas avec le scandale FTX, tandis que pour Avalanche, cela a été la conséquence de certaines informations peu encourageantes qui ont été divulguées il y a quelques mois). Solana a également continué à souffrir de

Les Layer-2 : Bien que les L2 soient techniquement un échelon au-dessus de la L1, toute discussion concernant les L1 serait incomplète sans un commentaire sur le marché croissant de la mise à l’échelle. Polygon est le leader incontestable dans ce domaine, avec ses nombreuses solutions transversales. L’année a été particulièrement bonne pour Polygon, dont le développement commercial continue de progresser (NFT Starbucks, NFT Reddit, NFT Instagram/Meta, pour ne citer que quelques exemples récents dans lesquels Polygon a joué un rôle). Arbitrum et Optimism, des L2 plus « pure play », ont également enregistré de bonnes performances au cours de l’année écoulée et ont continué à augmenter leur activité / à prendre des parts de marché à certains des plus petits alt-L1. Le lancement du token OP a été un moment important pour Optimism au début de l’année, tandis qu’Arbitrum a continué à se concentrer sur ses offres de produits phares avec le lancement d’Arbitrum Nitro et Arbitrum Nova.

Prévisions pour 2023

Maintenant que nous avons une idée de la manière dont les principales L1 ont évolué au cours de l’année et de certains événements les plus marquants, qu’en est-il de cette nouvelle année ? Quelles sont nos prévisions ?

Les L1 (en particulier certaines des plus petites alt-L1) éprouveront la pression des L2.

- L’un des principaux sujets de l’année était ce que l’on appelle « L222 », qui fait référence à 2022 comme l’année de la percée des L2. Est-ce que cela a été le cas ? Les chiffres de la valeur totale bloquée (« TVL ») des L2 montrent qu’il y a eu une augmentation de 118% (en termes d’ETH) depuis le début de l’année. Donc, d’une certaine manière, oui. C’est certainement l’année la plus importante que les L2 aient connue jusqu’à présent. Cependant, en termes absolus, le total de la TVL bloquée dans les L2 n’est que d’environ 4,5 milliards de dollars US. Si l’on compare ce chiffre au total de la TVL DeFi sur Ethereum (environ 25 milliards de dollars US) et à la capitalisation totale du marché crypto, qui avoisine les 900 milliards de dollars US, on peut se rendre compte du chemin qu’il reste à parcourir pour les L2.

- Il faut également tenir compte du fait que, comme le montre la figure 1, Arbitrum et Optimism dépassent Avalanche en termes d’activité quotidienne sur la chaîne. Ajoutez à cela le déploiement croissant de DApps alt-L1s sur des L2, par exemple Trader Joe d’Avalanche a récemment annoncé son déploiement sur Arbitrum, et il sera intéressant de surveiller ce qui se passe avec certaines des plus petites alt-L1. L’idée que les principales L1 deviendront simplement des couches de règlement, tandis que l’exécution et l’activité se dérouleront sur les L2, a été débattue par de nombreux acteurs de l’espace crypto. Si nous observons déjà ce phénomène, 2023 pourrait bien être l’année où nous le constaterons à une échelle beaucoup plus grande.

Les nouvelles L1 pourraient survivre si elles apportent vraiment quelque chose de nouveau

- Prenons les nouveaux entrants les plus connus dans l’espace L1, Aptos (qui est passé au mainnet au quatrième trimestre de l’année 2022) et Sui (dont le lancement est prévu pour début 2023). Ces deux L1 apportent avec elles diverses innovations, dont le langage de programmation Move. Compte tenu des antécédents de ce langage et de tout ce qu’il promet, ainsi que des augmentations potentielles de la vitesse de transaction avec les deux L1, il y a un réel potentiel d’innovation. Il convient de surveiller de près si ces deux L1, ou l’un d’entre elles, sont en mesure d’utiliser leurs nouvelles technologies pour apporter un changement radical au marché crypto.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.