Finance : Les 5 risques pour les marchés en 2024

Nous entamons une nouvelle année et il est important de mettre en avant les gros risques pour l’année 2024 qui peuvent impacter les marchés financiers. Bien évidemment, il y en a plusieurs mais on va se concentrer sur 8 d’entre eux. Il y a des risques qui ne peuvent pas être anticipés comme un blackswan par exemple. Mais il y a aussi des risques qu’on peut connaitre d’avance et dont on peut sous-estimer. C’est pour cela que nous allons regarder ensemble ces risques.

1. Une vague d’optimisme sur la baisse des taux pour 2024

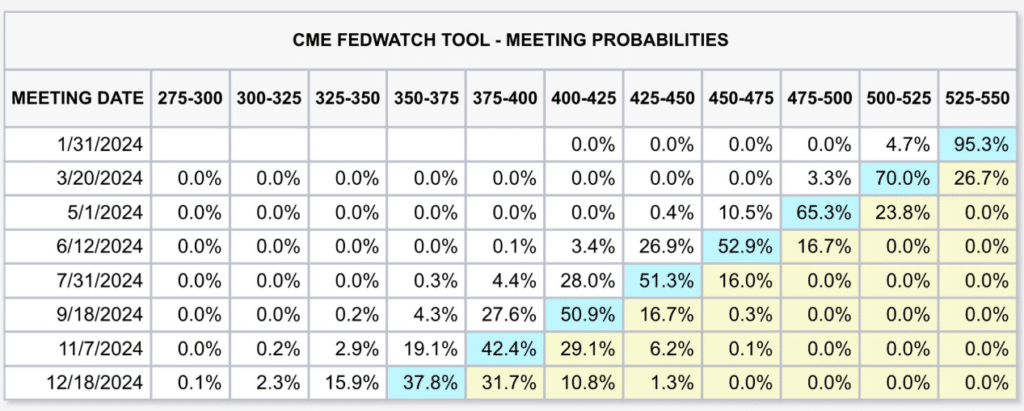

Pendant toute l’année 2023, nous avons jonglé entre les probabilités de hausse et de baisse de taux. Par conséquent, les marchés financiers ont surfé sur la vague de ces anticipations. On peut appuyer le fait que la fin d’année 2023 a été principalement marqué par les anticipations de baisse de taux pour 2024. Bien évidemment, cette vague d’optimisme a engendré une bonne partie toute la performance de fin d’année a été basée sur des anticipations et non des faits réels. Par exemple, on peut voir sur le tableau ci-dessous que les prévisions donnent 7 baisses de taux jusqu’à fin 2024.

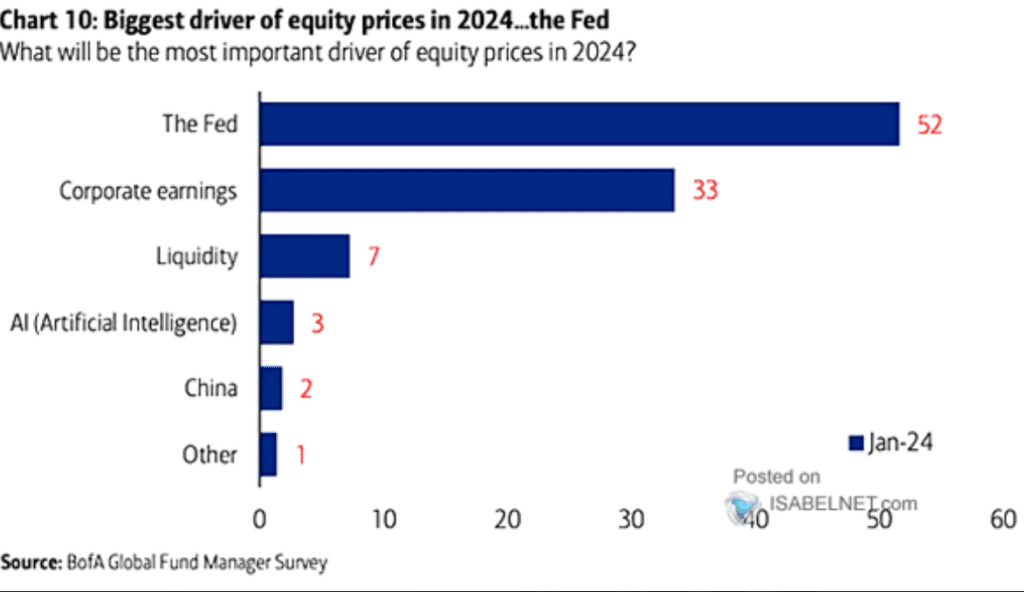

Mais qu’en est-il si l’inflation est plus résiliente que prévu et que nous n’aurons pas toutes ces baisses de taux ? Cela devient un risque pour les marchés financiers. Ils peuvent ne pas apprécier cela puisque la hausse a été en grande stimulée par cela. On peut voir sur le graphique ci-dessous que les décisions de la FED reste un driver pour les marchés pour 2024.

2. Une inflation plus résiliente que prévu

Malgré les gros efforts de baisse de l’inflation depuis 2022, il se peut qu’elle soit plus résiliente que prévu. Dans un autre ordre d’idée, on pourrait dire que le niveau 3% pourrait être le nouveau 2%. Il y a plusieurs facteurs qui peuvent maintenir l’inflation au-dessus de 3%. Nous allons en énumérer quelques-uns ci-dessous :

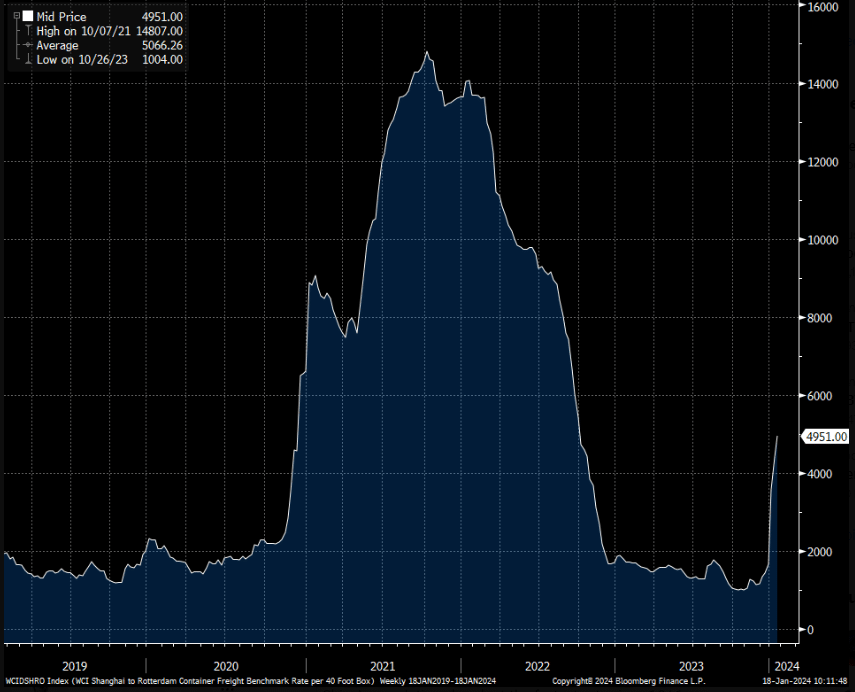

- Les coûts maritimes, voir l’indice de Shanghai

- Le déficit fiscal qui peut entraîner une dominance fiscale et maintenir des taux élevés

- Le maintien d’un niveau support sur les matières premières

- Une inflation des services toujours aussi résiliente

En ce qui concerne les coûts maritimes, vous pouvez voir ci-dessous la hausse de l’indice de shanghai :

En ce qui concerne les matières premières, comme il y a une corrélation avec l’inflation, on peut voir que le niveau support reste assez résilient. Sauf si cassure de ce niveau, cela ne va pas aider l’inflation.

De manière générale, si nous n’avons pas d’accélération de ralentissement économique qui pourrait engendrer une hausse du chômage, il va probablement être difficile (mais pas impossible) de faire baisser l’inflation sous la barre des 3%.

3. Les risques politiques pour l’élection présidentielle

Nous rentrons dans une année présidentielle pour les USA, cela implique de remettre en avant les conflits entre les deux partis, Républicain et Démocrate. Un retour de Donald Trump pourrait être possible et par la même occasion générer de la volatilité sur les marchés. Les conflits entre les deux partis portent très souvent sur les dépenses de l’Etat, l’immigration, le déficit fiscal et le plafond de la dette. Par exemple, il y a des conflits en ce qui concerne la limite du plafond de la dette mais aussi sur les dépenses. C’est pour cela qu’on a beaucoup entendu parlé de shutdown au cours de 2023.

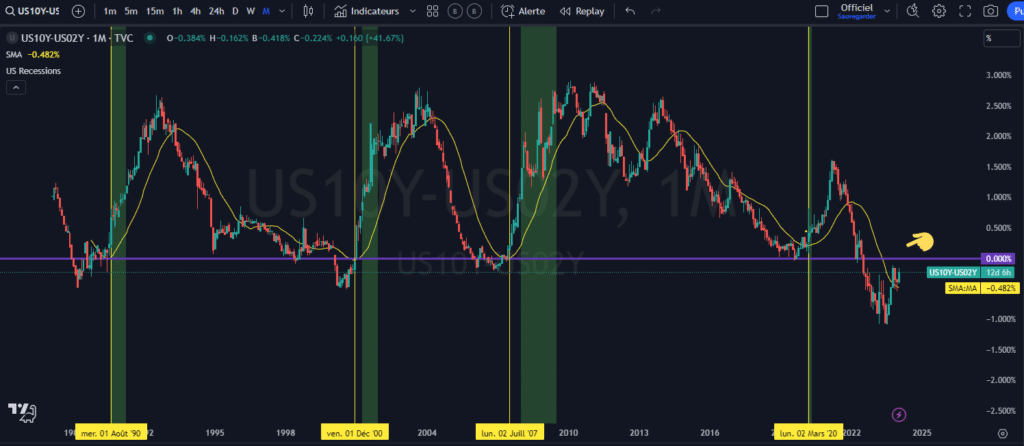

4. Le risque de récession

Le risque de récession est une nouvelle fois reporté à plus tard. Pour parler de récession, il faut avoir des indicateurs avancés qui donnent des signaux. C’est notamment le cas avec l’écart de la courbe des taux inversée. Cela dit, il y a un délai entre le bottom de l’inversion et la récession :

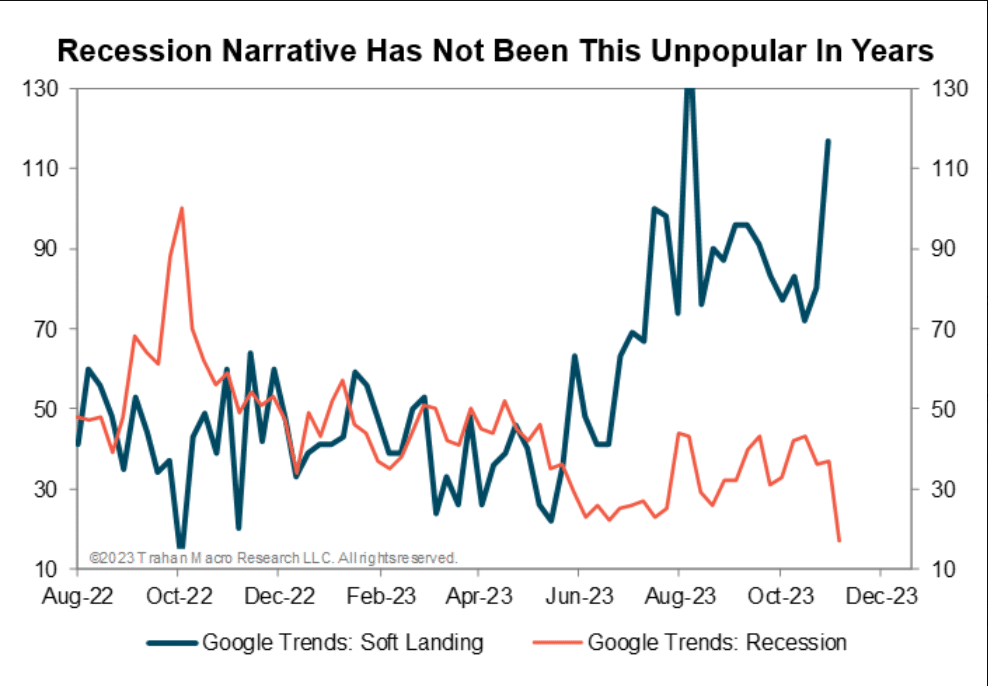

Cela dit, la différence entre 2022 et 2023, c’est qu’en 2022, la majorité envisageait une récession et en 2023 un soft landing. On peut le voir sur les données qui sont tirées de google recherche. Et généralement, ce genre d’optimisme ou de pessimisme à terme n’est pas forcément ce qu’il va se passer.

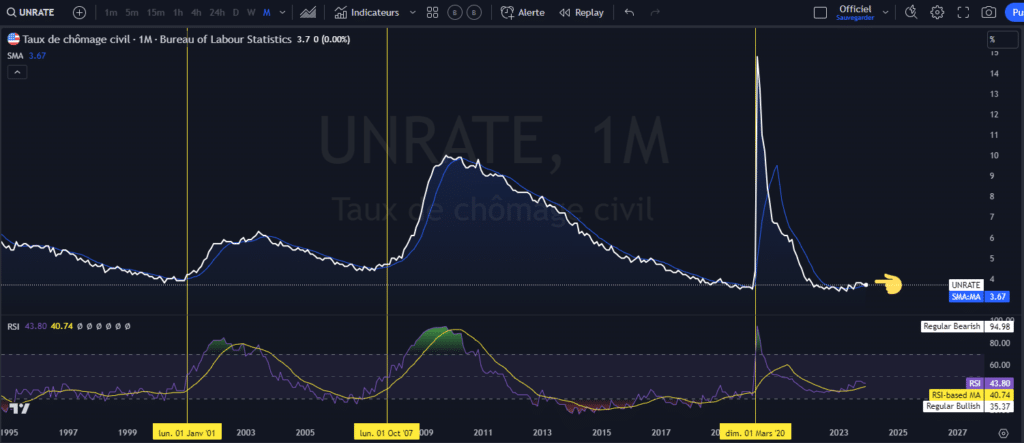

D’un point de vue économique, nous sommes toujours dans une croissance stable avec un marché de l’emploi résilient. Les variables les plus importantes à surveiller pour 2024 restent le chômage et l’inflation. Pour l’instant, nous n’avons toujours pas d’accélération du niveau de chômage.

Par conséquent, nous ne sommes pas dans la théorie du hard landing et il est encore tôt pour parler de la théorie du soft landing tant que la FED n’a toujours pas atteint ses objectifs d’inflation à 2%. Par conséquent, nous sommes toujours en transition.

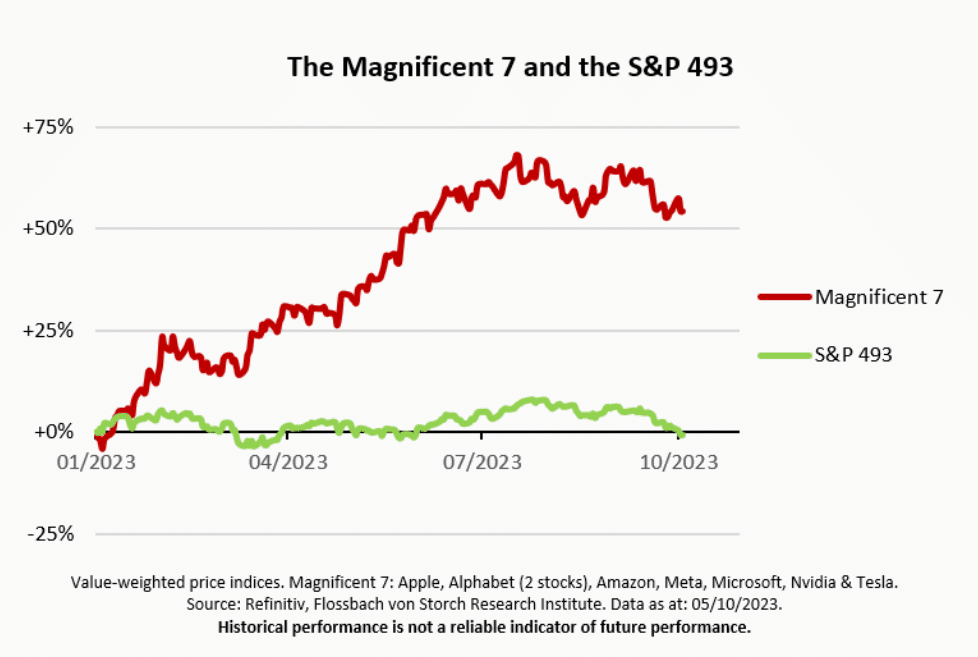

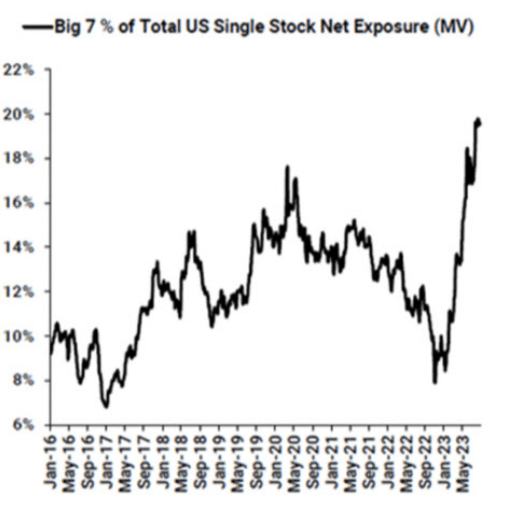

5. La concentration du risque dans les 7 MAGNIFIQUES

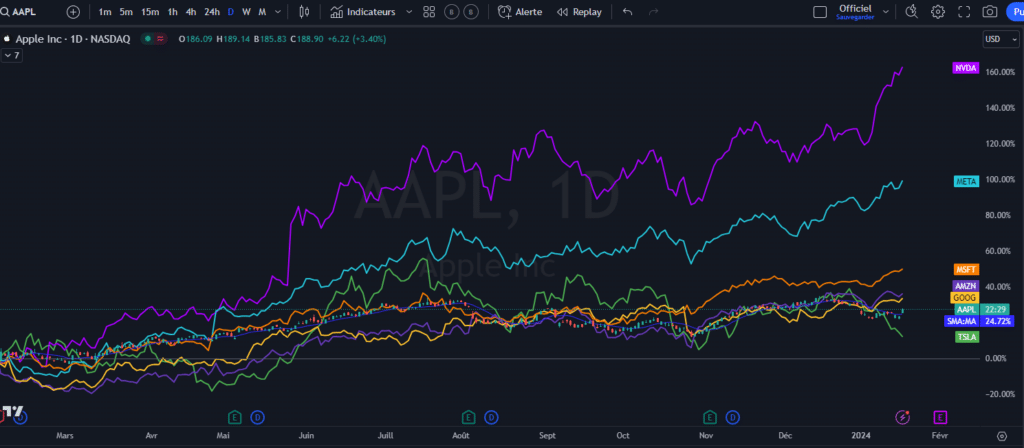

Il est vrai que la performance de l’indice pour 2023 est impressionnante mais il faut mettre en avant le fait que celle-ci a été alimenté par les 7 magnifiques. Lorsqu’on parle des 7 magnifiques, il s’agit de : nvdia, microsoft, apple, facebook, amazon, google, tesla.

Voici une illustration des performances des 7 magnifiques par rapport au reste de l’indice du S&P500 :

Cette concentration peut représenter un risque pour les marchés financiers si nous faisons face à une rotation et un rééquilibrage au sein de l’indice. D’ailleurs, on peut même constater que les hedges funds sont pleinement investis.

Dans le passé, une concentration de risque n’a pas été vraiment positive pour la performance d’un indice à terme. Il devient de moins en moins efficient.

Il y a plusieurs raisons pour lesquelles ces 7 actifs ont surperformé. Dans un premier temps, ce sont des compagnies qui ont initialement plus de liquidités que d’autres compagnies. Par conséquent, elles ont eu plus de facilité à faire face à l’inflation. Elles étaient devenus les « nouvelles défensives ». Grâce à cette disponibilité de liquidité, ces compagnies ont pu placer leur argent sur le marché monétaire et bénéficier des taux de rendement élevés. D’ailleurs, pendant le temps du covid où les taux étaient très bas, ces compagnies ont profité pour émettre des obligations corporatives à des taux peu élevés. Elles ont pu ainsi utiliser cette liquidité générée par les obligations corporatives pour la placer à des taux sur le marché monétaire plus élevé.

6. L’intelligence artificielle et le risque de bulle

L’autre élément qui a marqué les 7 magnifiques, c’est bien évidemment l’émergence et le développement sur l’intelligence artificielle. Comme elles ont plus d’argent, elles ont pu investir dans le développement de l’intelligence artificielle. Par exemple, on peut mettre en avant la performance de NVDA qui est devenu un leader dans l’industrie. Notamment avec la sortie de sa nouvelle carte graphique GPU qui peut faire face aux modèles de l’intelligence artificielle.

D’un point de vue technique, toute cette euphorie qui se concentre sur l’IA peut créer une bulle boursière tout comme dans les années 2000 avec l’internet. Et tout comme en 2000, nous avons une concentration de titres majeurs au sein de l’indice boursier. Par conséquent, cela représente peut représenter un risque de bulle sur les marchés financiers. Cependant, l’IA peut répondre à plusieurs problèmes auxquels nous allons faire face dans le futur, notamment en termes de pénurie de main d’œuvre. Comme la dette est élevée et la croissance démographique dans les pays développés de plus en plus faible, il va falloir répondre aux besoins de productivité d’une autre façon. C’est ici que l’intelligence artificielle peut prendre place et augmenter la productivité dont on a besoin. Cependant, comme toute industrie en émergence, on risque d’être confronté à certaines situations qui vont nous surpasser, ce qui aurait pour conséquence l’émergence de nouvelles réglementations.

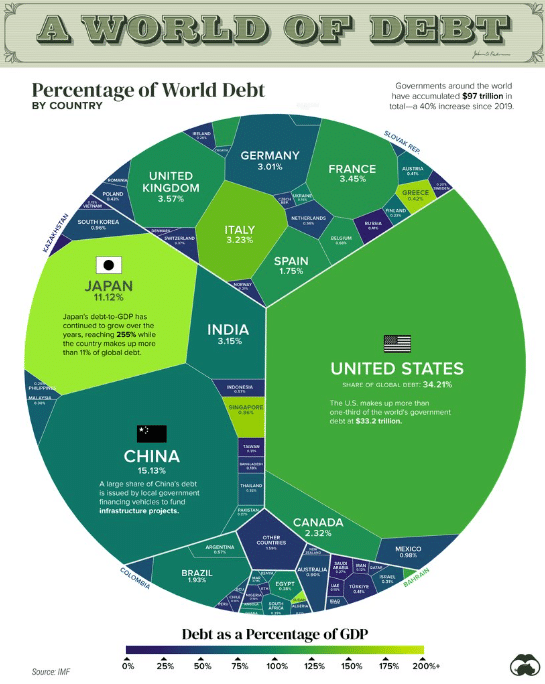

7. Les dettes des pays trop élevées

Nous savons que depuis le covid et les injections de liquidité, nous avons eu une croissance exponentielle de la dette. Ce genre de situation peut devenir contre productif à terme. Plus la dette est importante, plus la croissance est faible. L’avantage ici, c’est que l’intelligence artificielle pourrait augmenter la productivité d’une certaine façon. Voici une illustration de la dette globale :

Cependant, le fait d’avoir une dette élevée augmente le risque de défaut d’un pays. Par conséquent, il faut une prime de rendement plus élevée pour attirer les acheteurs. C’est dans cet ordre d’idée que nous risquons d’avoir des taux structurellement élevés pendant un certain temps. Et cela peut représenter un risque sur les marchés financiers dans le sens où des taux élevés peuvent devenir insupportable pour les gros détenteurs d’obligations d’états (les institutions). Oui car leur portefeuille d’obligations est constitué de pertes non réalisées. Cela peut jouer dans la liquidité disponible pour les banques avec des assises moins élevées. C’était le cas pour les banques régionales en mars 2023. Par conséquent, il va falloir ajuster un certain équilibre à terme.

8. Les risques géopolitiques

Les nouvelles qui concernent des phénomènes géopolitiques déjà présents depuis plusieurs mois/années ont de moins en moins d’impacts sur les marchés. On parle ici des cas comme l’Ukraine, la Russie ou les conflits en Israël. Comme ce sont des cas déjà pricé sur les marchés, il y a moins de risques de répercussions sur les marchés si d’autres nouvelles à ce sujet arrivent. Cependant, d’autres événements qui ne sont pas encore concrets pour l’instant peuvent avoir de l’impact. C’est le cas notamment avec Taïwan et la Chine ou d’autres cas encore méconnus de nos jours.

Conclusion

Dans tous les cas, on ne peut pas contrôler ni prédire les évènements qui vont se passer mais on peut avoir une idée des éléments majeurs qui peuvent perturber l’environnement. C’est à partir de ces informations que l’on peut avoir une idée pour l’année 2024.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Après avoir travaillé pendant 7 ans dans une banque canadienne dont 5 ans dans une équipe de gestion de portefeuille comme analyste, j’ai quitté mes fonctions afin de me consacrer pleinement aux marchés financiers. Mon but ici, est de démocratiser l'information des marchés financiers auprès de l'audience Cointribune sur différents aspects, notamment l’analyse macro, l’analyse technique, l’analyse intermarchés…

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.