Inflation : Est-ce le retour de la planche à billets ?

Il est de temps de reparler de l’inflation. Le durcissement monétaire opéré par les banques centrales depuis quelques mois nous conduit-il vraiment vers une récession violente ?

État des lieux de l’inflation

L’inflation de base continue de s’accélérer aux États-Unis. Elle est passée de 2,4 % à 3,6 %, avec un niveau plus élevé que les deux derniers mois. Pour rappel, l’inflation de base exclut les prix alimentaires et énergétiques qui sont généralement les composantes les plus volatiles du panier de biens moyen. Cette tranche plus étroite de données donnerait une image plus précise du phénomène inflationniste.

À l’inverse, l’inflation globale a baissé au cours du mois de décembre : –0,1 % sur le mois, soit un taux annuel de -0,9 %. Ceci s’explique notamment par la chute des prix de l’énergie.

Beaucoup de gens s’attendaient à ce que l’accalmie du mois de novembre se poursuive, mais le mois de décembre a été plus inflationniste que prévu. Il convient toutefois de nuancer cette tendance, puisqu’il s’agit de la plus faible variation trimestrielle depuis le mois de septembre 2021. Globalement, ces derniers temps, les prix sont passés de hausses exceptionnellement élevées à des baisses exceptionnellement significatives.

La croissance des prix des services a certes ralenti légèrement par rapport aux rythmes importants de l’été 2022, mais ils continuent de croître. Il semblerait que l’on assiste à un déplacement de l’inflation des biens vers les services : les prix des premiers ont beaucoup ralenti alors que les prix des services n’ont cessé d’augmenter depuis janvier 2022.

D’autres mesures de l’inflation montrent la même dynamique

Parlons maintenant de l’inflation supercore. Contrairement à la « core inflation », c’est-à-dire l’inflation sous-jacente, l’inflation « supercore » fait référence à des mesures de prix qui excluent les secteurs qui fausseraient le calcul de la réelle dynamique des prix. Cet indicateur fournirait une image plus nette des origines de l’inflation au-delà des variations de l’offre et de la demande à court terme. Pour la calculer, il convient d’exclure l’alimentation, l’énergie et le logement. En effet, les loyers ont notamment bondi durant la pandémie avec l’essor du télétravail. L’exclusion de ces secteurs volatils permet d’exclure les conséquences d’évènements extraordinaires comme les perturbations de la chaîne d’approvisionnement dues au Covid et à la guerre en Ukraine afin de cibler les causes profondes de l’inflation.

Ainsi, si l’on exclut le logement et les voitures d’occasion, l’inflation supercore a été globalement faible au cours du dernier trimestre avec un taux annuel de 1,8 % sur la période. Il s’agit du taux le plus bas depuis févier 2021.

Si l’on considère maintenant l’indicateur d’inflation médiane, on remarque une diminution pendant 4 mois consécutifs. Cette mesure est particulièrement intéressante, car elle permet de suivre l’évolution du prix du produit type dans l’économie.

Là aussi, même constat : l’inflation ralentit, mais demeure clairement supérieure à la cible d’inflation.

L’inflation est-elle encore dangereuse ?

Comme on a pu le voir au travers de ces différents indicateurs, l’inflation ralentit et n’est plus une menace aussi pesante qu’elle a pu être au cours de l’été dernier. Néanmoins, même si l’inflation a perdu de sa virulence, elle n’en demeure pas moins néfaste.

Aujourd’hui, de plus en plus d’économistes s’inquiètent davantage du risque de récession que de la persistance de l’inflation. On entend de plus en plus cette petite musique, notamment au sein du camp démocrate.

« Les hausses de taux sont des mesures inutiles, car l’inflation se résorbera d’elle-même, une fois le caractère transitoire totalement anéanti. La Fed ne joue aucun rôle dans le ralentissement de la hausse des prix. En revanche, ce durcissement monétaire pourrait bien conduire l’économie américaine vers la récession et le chômage. Il faut que la Fed arrête d’augmenter les taux, voire commence à les baisser dès maintenant. »

En marche vers la récession ?

C’est possible. Mais pas inévitable. Personne ne le sait vraiment.

Certains indicateurs semblent aller dans ce sens et montrent une probabilité élevée de récession, mais on en reste au stade de l’hypothèse. À titre de comparaison, en 2010, de nombreux économistes pensaient que l’économie américaine tomberait dans la récession. Mais la récession n’a pas eu lieu.

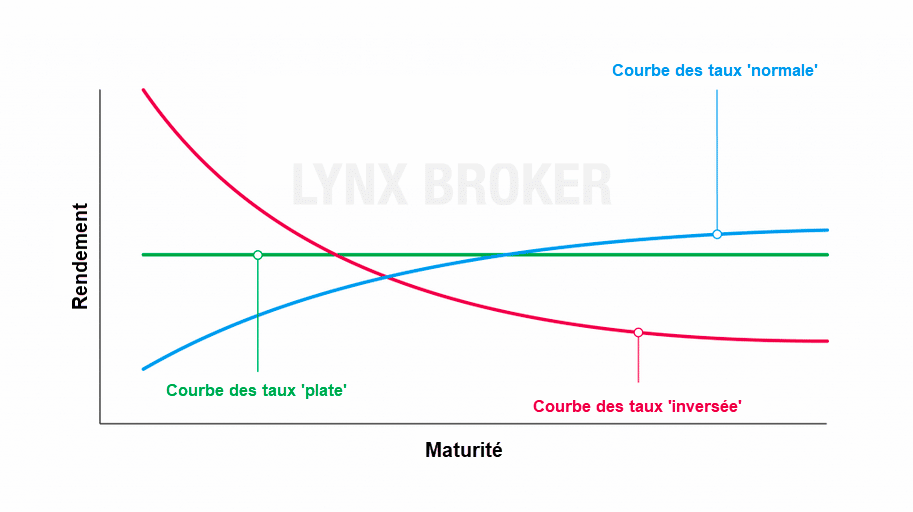

Idem en 2019. Avant l’arrivée de la pandémie de covid-19, les « experts » suggéraient déjà l’idée d’un ralentissement de la croissance à l’échelle mondiale. La croissance du niveau de la dette privée depuis la crise de 2008 semblait de plus en plus insoutenable. Et alors que la courbe des taux s’était inversée, c’est-à-dire que les taux d’intérêt à long terme demeuraient en deçà des taux à court terme, ce qui est un indice de l’arrivée d’une récession imminente, nous n’avons jamais vu de récession. En fait, on observait même une augmentation du niveau d’emploi au début de l’année 2020.

Nous observons depuis l’été une inversion de la courbe des taux beaucoup plus marquée qu’en 2020, ce qui augmente la probabilité de récession. Il s’agit même de l’inversion la plus importante depuis les années 80, période consécutive à la politique monétariste qui aspirait à euthanasier une inflation supérieure à 10 %.

Il est donc possible que nous revivions une situation analogue à celle de 2020 et qu’aucune catastrophe n’aura lieu. Plusieurs indices vont dans ce sens. En effet, le marché de l’emploi américain demeure toujours aussi vigoureux. Au mois de décembre, ce sont plus de 220 000 emplois a vu le jour en décembre, ce qui est incontestablement une excellente performance pour une économie censée être au bord du précipice.

La courbe des taux : un indicateur incontournable pour prévoir une récession

L’inversion de la courbe des taux est l’un des indicateurs les plus solides pour prévoir une récession. Cette situation arrive lorsqu’il est plus cher de se financer à court terme. Les investisseurs acceptent donc un rendement plus faible sur une durée plus longue afin de réduire le niveau de risque. Certains économistes se sont même appuyés sur cette mesure pour prévoir la crise de 2008. Pourquoi ?

En fait, lorsque les taux à long terme sont inférieurs aux taux à court terme, cela signifie que les marchés s’attendent à ce que les taux à court terme diminuent progressivement. Et pourquoi les marchés s’attendent-ils à une telle baisse ?

Parce qu’ils « suggèrent » que l’économie réelle va ralentir et que ce phénomène entraînera une chute des taux.

Bref, les méthodes de prédiction macroéconomiques semblent tous pencher pour l’arrivée imminente d’une récession, mais les données actuelles de l’économie paraissent encore solides. Mystère et boule de gomme.

La Fed joue-t-elle à un jeu dangereux ?

La Fed a d’abord nié l’arrivée de l’inflation. L’inflation devait être un phénomène purement transitoire, lié aux goulots d’étranglements des chaînes d’approvisionnements perturbées par les confinements. Naturellement, plus personne ne tient aujourd’hui ce discours puisque l’inflation a continué de croître alors que les chaînes se rétablissaient.

Même si l’impact des hausses de taux sur le niveau d’inflation fait débat (selon certains économistes, il faut attendre plusieurs trimestres pour qu’un durcissement monétaire se reflète sur la dynamique des prix), il n’en reste pas moins qu’il est probable que la Fed maintiendra son cap.

Il faut tuer l’inflation qui est encore moins populaire que le chômage et la récession. Surtout, il faut rester crédible à une époque où l’on parle de plus en plus de la responsabilité des banques centrales dans la dégradation actuelle de l’économie mondiale.

On peut donc faire le pari que la Fed continuera de maintenir un discours féroce contre l’inflation et entamera une diminution progressive des taux. Ceci accouchera peut-être d’une récession violente dans les mois à venir.

Globalement, le dernier trimestre a accouché d’une inflation de base relativement modérée, mais pour atteindre la cible d’inflation des 2 %, la Fed devra continuer sa politique de durcissement monétaire, notamment pour que les prix de l’hébergement continuent de diminuer. Les indicateurs macroéconomiques comme la courbe des taux semblent indiquer l’imminence d’une récession, mais cela reste des supputations.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Chaque jour, j’essaie d’enrichir mes connaissances sur cette révolution qui permettra à l’humanité d’avancer dans sa conquête de liberté.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.