Inflation, l'abandon de l'objectif à 2% ?

Depuis 2022, la banque centrale américaine mène un combat pour lutter contre l’inflation. Deux ans se sont écoulés et nous nous trouvons toujours avec une inflation au-dessus de 2%. Est-ce que la FED sera capable d’atteindre l’objectif de son mandat ? Est-ce qu’il faudrait abandonner l’objectif du 2% ? C’est ici que nous allons regarder ensemble les facteurs qui pourraient rendre la tâche plus difficile.

La norme du 2% de la FED

La banque centrale américaine a deux mandats, l’un est de contrôler l’inflation et l’autre d’assurer le plein emploi. Ce premier mandat est légiféré par le congrès et aussi par le Président pour maintenir un niveau de prix stable. Et il s’avère que le niveau de stabilité se retrouve aux alentours de 2%. C’est une norme internationale établie depuis 1990. Selon les dires de M. Bullard (un officiel de la FED), abandonner cette norme serait un désastre. Dans cet ordre d’idée, les autres banques centrales du monde devraient faire de même.

Risque de rebond de l’inflation ?

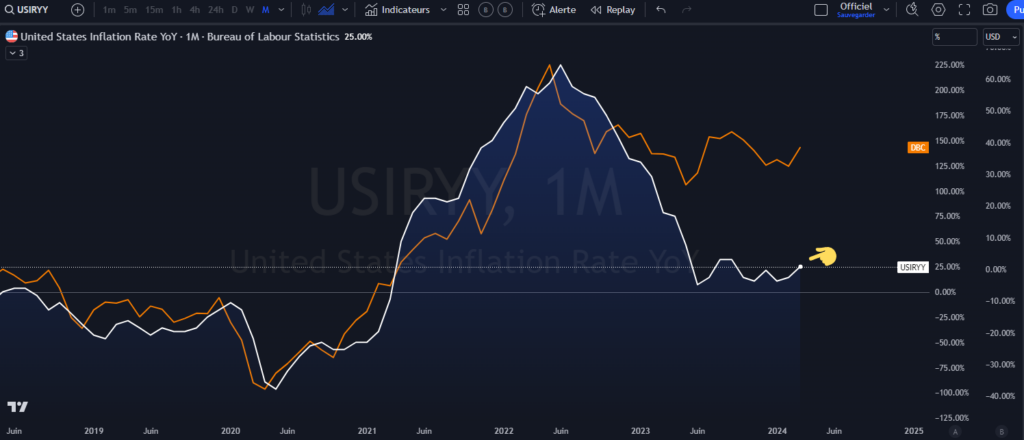

L’inflation aux USA se stabilise depuis plusieurs mois entre 3 et 3.5%. Bien évidemment, dans la lutte contre l’inflation, la baisse des prix au niveau des matières premières a fortement contribué. Il y a une forte corrélation entre les deux variables comme on peut le voir sur le graphique ci-dessous :

Pour ramener l’inflation vers le taux cible de 2%, il faudrait probablement une diminution durable des matières premières. On pourrait ajouter à cela un ralentissement économique plus prononcé. Le niveau 3% d’inflation correspond aussi techniquement au support des matières premières comme on peut le voir sur le graphique ci-dessous. Sans autre catalyseur majeur comme une hausse du chômage par exemple, il faudrait probablement une baisse de prix en dessous de la zone latérale des matières premières.

Cependant, les tensions géopolitiques étant toujours présentes, les matières premières restent encore un risque. Par exemple, si nous avons une escalade entre l’Israël, l’Iran et la Palestine, cela pourrait engendrer une hausse du prix du pétrole. D’autre part, les matières premières sont encore sous-évaluées par rapport aux actions, ce qui peut attirer également les investisseurs.

Les effets limités d’une politique monétaire restrictive sur l’inflation

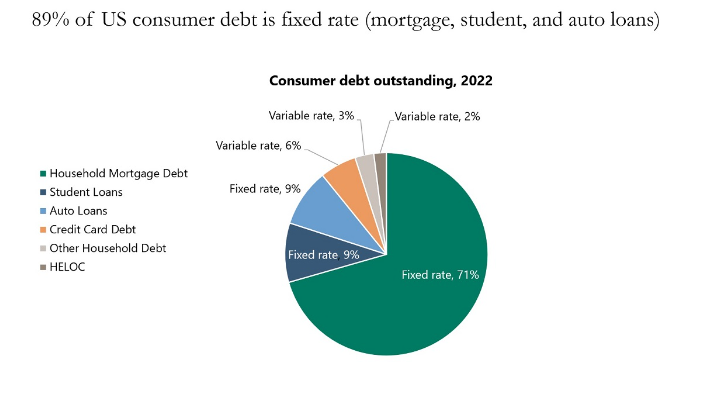

Malgré tous les efforts de la FED depuis les deux dernières années, il y a probablement des effets limités à la politique monétaire restrictive. Par exemple, quand on regarde comment est réparti les différentes dettes aux US, on peut constater qu’une grande partie (la majorité) se trouve avec des taux fixes:

Par conséquent, comme la partie variable est moins élevée, les effets restent limités. Mais la politique monétaire restrictive a permis de limiter les demandes de prêts puisqu’on peut voir un niveau très bas de souscription hypothécaire.

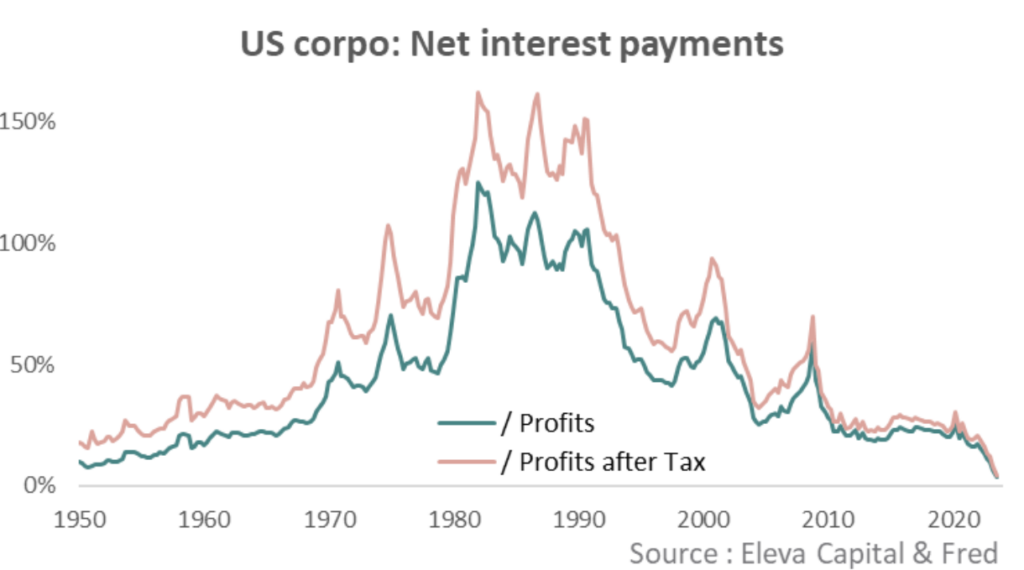

L’autre élément à prendre en compte, c’est aussi de voir que les sociétés n’ont pas vraiment soufferts de la hausse des taux car elles ont profité du covid pour contracter des dettes à bas taux. Les sociétés en sont même gagnantes puisqu’elles peuvent utiliser cet argent pour placer sur le marché monétaire sans risque avec des taux plus élevés.

D’autre part, les sociétés ont pu émettre des obligations corporatives à long terme à taux bas. Par conséquent, elles peuvent aussi bénéficier des recettes venant des taux d’intérêt plus élevés aujourd’hui.

La dominance fiscale, un autre enjeu pour l’inflation ?

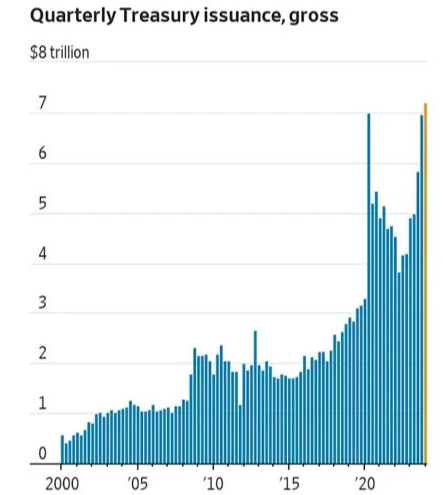

L’autre chose qu’on entend peu parler mais qui fait pression à la FED, c’est la dominance fiscale. Pour faire simple, la dominance fiscale est un contexte où la politique monétaire est dépendante de la politique budgétaire. C’est -à -dire que le contexte de taux élevés dans un environnement où la dette est élevée devient problématique car le coût du service de la dette augmente. Par conséquent, il faut émettre encore plus de bons et obligations us pour au moins payer les intérêts de la dette. On peut constater sur le graphique ci-dessous que le niveau est similaire à celui de 2020 alors que nous ne sommes pas en récession.

Cela exprime que nous avons changé de régime (dominance fiscale) et que la banque centrale est prise dans un certain cercle vicieux. L’effet néfaste face au déficit fiscal qui s’amplifie, c’est que cela reste inflationniste. Comme la dette augmente, le risque de défaut aussi. Par conséquent, les investisseurs réclament un rendement plus élevé pour compenser le risque, ce qui maintient les taux élevés. Lorsque les taux restent élevés, le coût d’un prêt hypothécaire est plus élevé, c’est pour cela qu’on dit que le déficit fiscal est inflationniste.

Certains pays abandonnent les obligations pour l’or

Au cours de la dernière année, on a pu voir que certains pays comme la Chine abandonnent progressivement leurs positions sur les obligations US. Le tout dans le but d’acheter en contrepartie de l’or. Au-delà de la dominance fiscale, un manque d’intérêt des investisseurs étrangers sur les obligations US pourrait également faire maintenir des taux élevés. La valeur de l’obligation varie à l’opposé des taux. Par conséquent, si nous faisons face à des ventes d’obligations, le taux devrait monter ou rester élevé. D’autre part, comme la FED ne rachète pas les obligations qui arrivent à échéance actuellement, cela n’aide pas à alléger la pression.

L’abandon du niveau cible de 2% ?

Il y a trop d’enjeux en cours au cours d’une année d’élection. Il serait surprenant de faire un changement à ce niveau. D’ailleurs, on a pu entendre l’intervention du Président Biden précisant que la FED fera une baisse cette année. Or, les décisions de la FED sont supposées être indépendantes de celles du Président. Il y a de fortes probabilités que le niveau plancher de 3% persiste en présence de dominance fiscale et de tensions politiques. Il faudrait un catalyseur majeur comme une hausse du chômage pour supposer un retour vers 2%. La FED se prépare à baisser ses taux lorsqu’elle sera sûre que nous faisons face à une baisse d’inflation durable.

Plusieurs noms comme Paul Krugman (Prix Nobel de 2008) soutiennent le fait que l’objectif de l’inflation devrait passer à 3%. Je cite d’ailleurs ses dires : « les changements apportés par la pandémie dans notre façon de travailler et nos choix d’achat ont montré que les problèmes d’ajustement sont encore plus grands que nous le croyions, et ces derniers seraient peut-être plus faciles à résoudre si nous acceptions une inflation à 3 %, ou même 4 % ». On peut aussi ajouter à cela aussi les changements au niveau démographique (population vieillissante), une meilleure croissance des salaires, la transition énergétique….

CONCLUSION

L’avenir nous le dira mais il va être assez difficile de faire passer l’inflation de 3.5% à 2% sans un ralentissement économique plus conséquent. Surtout lorsqu’on tient compte des autres facteurs persistants énoncés ci-haut. Est-ce que la FED pourrait perdre en crédibilité en passant de 2 à 3% ? Il faut voir les choses autrement, il vaut mieux maintenir une économie stable avec un niveau d’inflation à 3% que de forcer un ralentissement économique qui peut engendrer plus de dégâts.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Après avoir travaillé pendant 7 ans dans une banque canadienne dont 5 ans dans une équipe de gestion de portefeuille comme analyste, j’ai quitté mes fonctions afin de me consacrer pleinement aux marchés financiers. Mon but ici, est de démocratiser l'information des marchés financiers auprès de l'audience Cointribune sur différents aspects, notamment l’analyse macro, l’analyse technique, l’analyse intermarchés…

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.