Le plafond de la dette US : un risque pour les cryptos ?

Nous avons récemment atteint le plafond de la limite de la dette de l’Etat aux US. Cette notion de plafond arrive régulièrement puisque cela s’est déjà produit à plusieurs reprises dans le passé. Mais qu’est-ce que cela implique ? Est-ce que cela représente un risque pour les cryptos ? C’est ici que nous allons regarder ensemble le sujet.

Que signifie le plafond de la dette ?

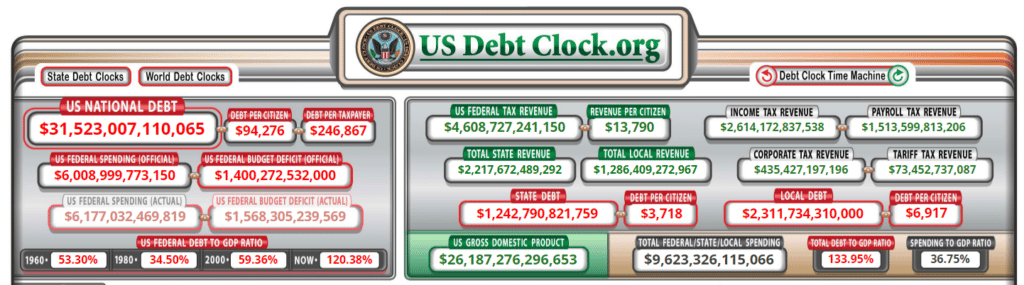

Dans un premier, il est mieux de définir le principe du plafond de la dette. Pour faire cela simple, le plafond est la limite sur laquelle l’Etat (le gouvernement fédéral) est autorisé d’emprunter. Ceci dans le but d’assurer ses responsabilités financières. On sait que l’économie est pas mal dépendante de la dette, et d’autant plus quand on sait que les dépenses sont supérieures aux entrées, déficit budgétaire.

La dernière limite avait été fixée à 31.4T et elle a été atteinte le 19 janvier 2023.

Le débat entre les républicains et les démocrates

Le sujet fait très souvent débat entre les démocrates et les républicains pour la simple et bonne raison qu’ils ne sont pas d’accord sur le sujet. Les républicains voudraient privilégier une baisse des dépenses et non une augmentation du plafond alors que les démocrates veulent le contraire. D’ailleurs, augmenter la limite serait tout simplement pour payer ses obligations financières et éviter le défaut. Le sujet a déjà fait débat en août 2021, et le plafond avait été augmenté de 1.7T sous la présidence de Joe Biden. Cependant, depuis janvier 2023, la Chambre est de nouveau contrôlée par les républicains tandis que les démocrates contrôlent le Sénat et la présidence. Par conséquent, on devrait assister à un débat similaire à 2011.

Une date pour la décision finale ?

On sait que le plafond de la dette a été atteint le 19 janvier. Même s’il est difficile de définir précisément quand est-ce qu’ils vont se réunir pour débattre et trouver une solution, on sait que cela devrait être d’ici le mois de Juin. D’ailleurs, ce n’est pas la meilleure année pour avoir ce genre d’événement qui s’ajoute dans le paysage 2023. La croissance économique est déjà affaiblie par la hausse des taux de 2022, l’inflation reste élevée et les taux vont être maintenus à un certain niveau. C’est un risque à prendre en considération.

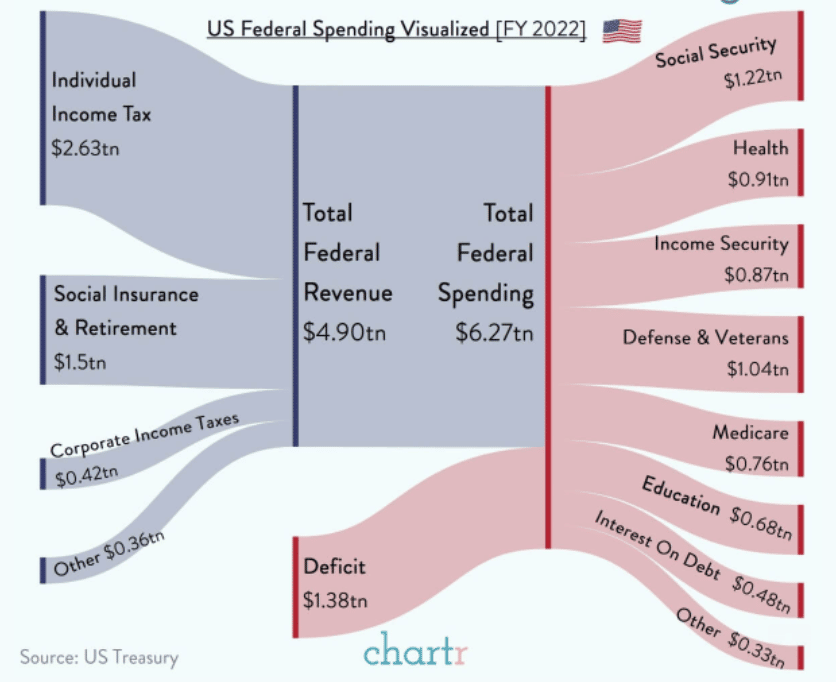

Les sources de financement de l’Etat

Si les US devaient entrer en récession, cela devrait faire pression plus rapidement puisque le plafond de la dette est déjà atteint. Les taxes ne sont pas assez suffisantes pour financer les dépenses, et le déficit assez important. Par conséquent, on a besoin d’émettre des obligations d’Etat pour financer les dépenses.

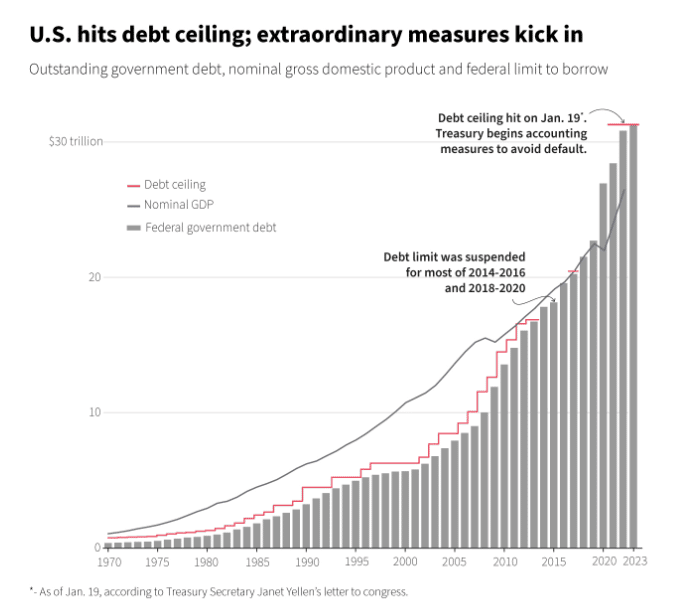

Le cadre d’une récession implique souvent d’augmenter le niveau de dette du pays. On peut le constater sur le tableau ci-dessous.

Si les USA entrent en récession et qu’aucune décision n’est prise, il va falloir accélérer le processus du débat. Ceci dans le but d’éviter des conséquences plus grave sur l’économie et les marchés financiers. Et encore plus particulièrement si le débat se fait beaucoup trop tard. Dans le pire des cas, la résultante serait de ne pas augmenter la limite en période de crise.

Le risque de défaut

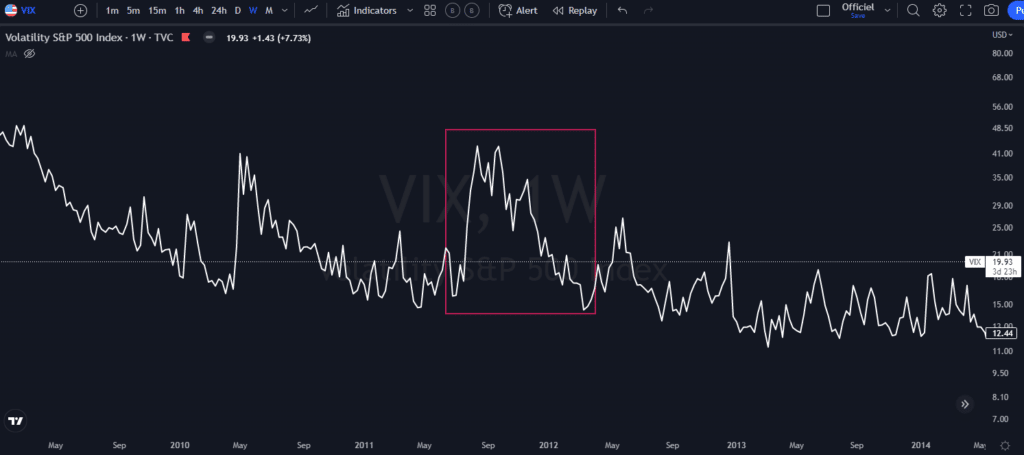

On sait qu’en 2011, le débat et la crise autour de la limite de la dette étaient déjà présents. D’ailleurs, la société Standard & Poor avait abaissé la note donnée aux obligations d’états si appréciées du public. Pendant cette période d’incertitude, il y a eu de forts mouvements de hausse et de baisse sur les marchés financiers. L’incertitude augmente la peur, et donc crée plus de volatilité. On peut le constater justement via le VIX (indice de la peur) durant cette période.

Actuellement, on sait qu’augmenter la limite sert principalement à payer ses obligations financières. Par conséquent, ne pas augmenter le plafond augmente le risque de défaut. Un risque de défaut serait vraiment désastreux pour l’économie sachant que le niveau de croissance reste faible pour 2023.

Le risque par rapport aux cryptos

Les cryptos tout comme les actifs plus sensibles au risque peuvent réagir fortement face à un risque de défaut aux US. Un risque de défaut pourrait augmenter les craintes d’une récession sévère, une perte d’emploi et un crash crypto. Pourquoi? Les incertitudes autour de cela pourrait provoquer un mouvement de panique des ventes et des liquidations auprès des investisseurs.

D’autre part, le niveau d’investissement et d’allocation d’actifs aux US est très important. Par conséquent, un ralentissement de croissance jumelé à un risque de défaut pourraient impacter l’ensemble des classes d’actifs.

Le risque par rapport aux obligations et actions US

Le marché des obligations est le plus gros marché, bien plus grand que celui des actions aux US. Il prend beaucoup de place, notamment dans les fonds de pension. Les obligations sont considérées comme des produits plus sécuritaires. Certes, le marché des obligations a déjà été beaucoup affecté en 2022 à cause de la hausse rapide des taux et du QT. Mais il a été assez résilient puisque la Banque centrale n’a pas eu besoin d’intervenir pour un risque de liquidité. Ceci fut d’ailleurs le cas au Royaume-Uni par exemple.

D’autre part, les investisseurs voudront obtenir des taux plus élevés pour être compensés du risque plus important de la situation. Par conséquent, cela va également agir sur les actions puisque les entreprises seront indirectement impactées. Pourquoi ? Des taux plus élevés pour compenser le risque peut faire pression sur les entreprises puisque le taux de financement serait plus élevé.

L’incertitude autour du débat entre républicains et démocrates pourrait affaiblir le dollar US. En période d’incertitude et de risque de défaut aux US, les investisseurs pourraient vouloir vendre le dollar US. Ceci dans le but d’investir à l’étranger puisque le pays sera vu comme un pari plus risqué.

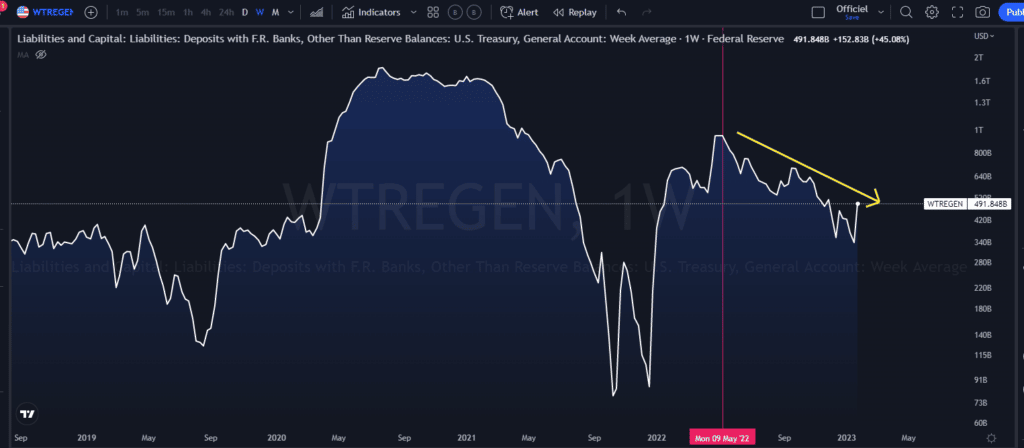

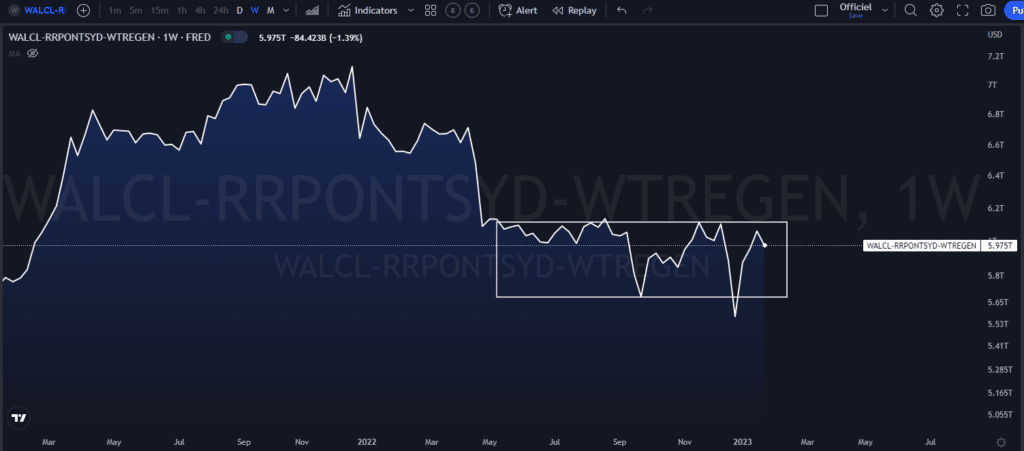

L’impact de la liquidité NET de la FED

En attendant que le tout se mette en place, notamment autour du débat, l’Etat utilise la liquidité disponible dans le compte du trésor TGA. On peut constater sur le graphique ci-dessous une baisse depuis quelques mois puisque la liquidité est sortie pour les opérations du trésor.

Cette situation a également permis de contrebalancer l’effet du programme de resserrement monétaire de la FED, soit le QT (quantitative tightening). Ce programme en place depuis juin 2022 afin de contracter la liquidité dans le système financier n’a pas eu réellement d’impacts plus importants. L’effet a été contrebalancé grâce à la liquidité du TGA (compte du trésor). On peut voir justement que la liquidité net de la FED s’est stabilisée depuis plusieurs mois.

Cependant, lorsque le gouvernement va de nouveau renflouer le compte du trésor via des émissions d’obligations, cela va créer un certain trou de liquidité. Surtout si le QT (programme restrictif) de la FED est toujours en place.

La banque centrale (la FED) à la rescousse ?

On sait que le rôle majeur d’une banque centrale reste la stabilité et la sécurité du système financier. Par conséquent, il serait logique que celle-ci vienne à la rescousse pour éviter des conséquences bien plus graves. La banque centrale pourrait effectivement utiliser ses propres outils pour aider.

Comme la situation a été similaire en 2011, notamment concernant le désaccord du débat démocrate/républicain sur le plafond de la dette. Il avait déjà été question de discuter des mesures à mettre en place notamment dans une transcription à l’époque. Il avait été question qu’elle pourrait racheter les obligations à défaut à condition que celles-ci subissent une impasse politique. Par contre, il n’était pas question de racheter les obligations si l’impasse venait d’une incapacité du pays lui-même.

Conclusion

D’une manière ou d’une autre, il y a de fortes probabilités que le plafond soit de nouveau repoussé. Si ce n’est pas le cas, il y a de fortes probabilités que la FED intervienne afin d’assurer une certaine stabilité du système. Ces incertitudes risquent de provoquer plus de volatilité les prochains mois puisque nous faisons face à la fois à une faible croissance mais aussi un risque de défaut. Par conséquent, les cryptos ne sont pas à l’abri de ce risque possible.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Après avoir travaillé pendant 7 ans dans une banque canadienne dont 5 ans dans une équipe de gestion de portefeuille comme analyste, j’ai quitté mes fonctions afin de me consacrer pleinement aux marchés financiers. Mon but ici, est de démocratiser l'information des marchés financiers auprès de l'audience Cointribune sur différents aspects, notamment l’analyse macro, l’analyse technique, l’analyse intermarchés…

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.