Tout comprendre à la Finance Décentralisée (DeFi) en 10 minutes !

Aujourd’hui, il est désormais grand temps de lever le voile qui plane autour de cette fameuse Finance Décentralisée a.k.a « DeFi » ! Pour cela, je vais m’efforcer d’être le plus simple et le plus concret possible et d’imager au mieux mes propos. Mais bien avant cela, il m’apparait en effet des plus importants que de rappeler les fondamentaux qui constituent le socle de compréhension minimum pour assimiler tout ce qui va suivre. En bref, il faut définir quelques notions clefs ! Allons-y !

Finance et monnaies fiduciaires

Fondamentalement, qu’est-ce que l’on entend lorsque l’on emploie les termes de « Finance » ou de « service financier » ? Il s’agit très simplement de l’ensemble des prestations que des plateformes telles que vos banques sont capables de vous offrir.

En général, ces prestations ont pour vocation de permettre un financement à destination de particuliers, de professionnels voire même d’États. On y retrouve de manière non-exhaustive les prêts, les investissements, les assurances ou bien les options par exemple. Ce qu’il faut ici noter et relever, c’est la place centrale de ces institutions financières, à la fois dans notre vie courante mais également dans l’écosystème économique mondiale. Ces mêmes institutions jouent couramment le rôle d’intermédiaire entre nos fonds et chacune des opérations fiduciaires que nous exécutons. Oui, je viens bel et bien d’employer le mot fiduciaire. Il serait peut-être plus simple que je vous le définisse à titre préventif pour ceux qui auraient des doutes ! On peut ainsi citer la définition du Larousse, c’est encore le plus simple :

« Billet de banque inconvertible en métal. (Elle sert aux paiements effectués par les particuliers. Son volume est fixé en fonction des besoins des transactions et en tenant compte du volume des autres types de monnaie [monnaie scripturale, en particulier]. »

https://www.larousse.fr/dictionnaires/francais/fiduciaire/33603

L’idée que je veux ici faire passer, c’est que les monnaies fiduciaires disposent d’une valeur qui dépend d’un intermédiaire, en général les États ou les gouvernements. L’euro, le dollar, le livre sterling, ce sont toutes des monnaies fiduciaires. Ces monnaies sont également qualifiées « d’argent des gouvernements » en opposition avec les métaux que l’on appelle historiquement « argent des dieux ». De plus, les monnaies fiduciaires ne sont pas notre propriété directe. En effet, à titre d’illustration, nous ne disposons pas de la propriété d’un billet de 5 euros, mais seulement de la valeur qu’il représente. Ainsi et de même, lorsque je souhaite exécuter un virement, je dois d’abord demander à ma banque de l’exécuter : celle-ci joue le rôle d’un intermédiaire dont je ne peux que difficilement me défaire. Du moins, c’était difficile avant le développement de Bitcoin et de l’écosystème de cryptomonnaies !

Blockchain et cryptomonnaies

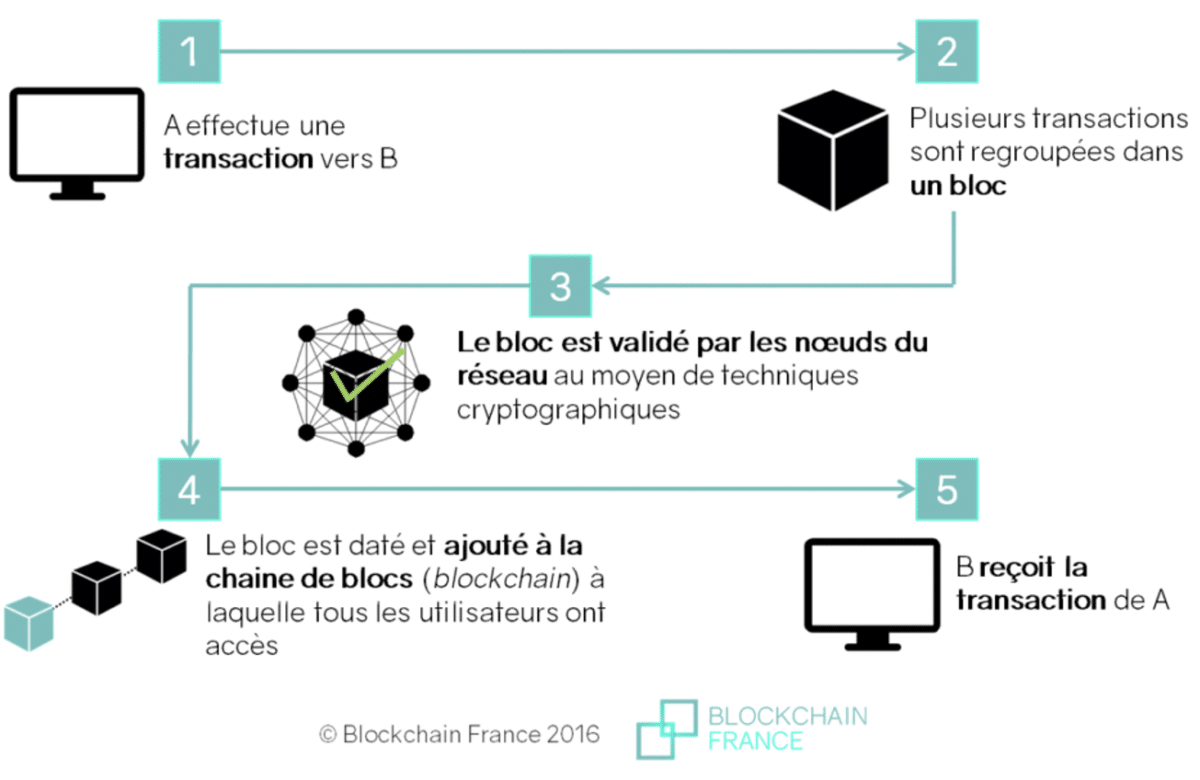

Les cryptomonnaies reposent presque toutes sur une blockchain (certaines sur une DAG, mais c’est ici hors de notre propos). De manière grossière, imaginons que nous soyons tous membres d’un noble et joyeux village nommé TribuneLand. Dans le monde réel, si je souhaite faire l’acquisition d’une maison ou d’un bien immobilier, je vais devoir faire appel à deux intermédiaires a minima ; d’une part mon banquier qui exécutera le virement nécessaire au paiement du bien immobilier, et d’autre part, un notaire qui attestera de la vente. Ces deux acteurs jouent le rôle d’intermédiaire et donc de tiers de confiance, qui attestent ainsi du bon déroulé des opérations (d’achat du bien immobilier dans cet exemple, mais ça ne se limite pas du tout qu’à cela).

Or, dans le merveilleux village de TribuneLand, tout repose sur une blockchain et une cryptomonnaie qui fait guise de moyen de paiement officiel, le TribuneCoin. Si je veux acquérir une maison, je vais envoyer directement et sans intermédiaire mes TribuneCoins au vendeur de la maison ! Je supprime donc l’intermédiaire du banquier. Mais comment me direz-vous ? Eh bien, c’est assez simple finalement ! Imaginez que tout le monde dans le village va écrire dans son petit cahier que cette transaction de vente immobilière a eu lieu à telle heure, tel jour pour un tel montant de X vers X (ici je vulgarise, c’est évidemment plus complexe que cela afin de garantir un certain niveau d’anonymat). Et c’est en comparant ce qu’il y a dans tous ces petits cahiers (qui correspondent en réalité à ce que l’on appelle des nœuds) que l’on valide une transaction.

Si la majorité des cahiers sont identiques et qu’un certain nombre de règles établies dans ce qu’on appelle le protocole sont respectées, alors le réseau enregistre le transfert d’argent, qui se sera donc fait en peer-to-peer ! Le cas échéant, la transaction ne peut être réalisée. C’est cette condition de majorité identique qui permet l’abolition de la censure dans un registre blockchain, lui attribuant ainsi le caractère d’immuabilité. L’horodatage des transactions permet également d’empêcher les fraudes. Si je souhaite corrompre le réseau, cela implique que je dois corrompre les inscriptions dans les petits cahiers de plus de la moitié des villageois. Imaginez donc la délicatesse d’entreprendre une telle initiative sur un réseau de plusieurs millions de personnes (attention, rien n’est impossible dans le monde de la crypto) !

Par ailleurs, l’argent, ici le TribuneCoin, est stocké dans un portefeuille que l’on appelle wallet. Il existe des wallet physiques comme Ledger, ou numériques, le plus connu et utilisé étant probablement MetaMask. Ainsi, les cryptomonnaies stockées dans un wallet nous appartiennent véritablement, à la différence des classiques billets de banque, et cela leur prodigue ainsi l’appellation de monnaie des peuples en opposition aux monnaies des gouvernements.

Bref, tout ça pour dire que les cryptomonnaies permettent grâce à la blockchain de supprimer beaucoup d’intermédiaires tout en garantissant la fiabilité de l’information !

Rentrons donc désormais dans le vif du sujet.

Bitcoin ? Cela vous évoque forcément quelque chose ! C’est en effet la cryptomonnaie et blockchain numéro une en termes de capitalisation. Cependant, ce n’est pas elle qui représente le plus gros potentiel de développement pour un écosystème financier, mais son petit frère, Ethereum.

Introduit en 2015 par Vitalik Butelin, Ethereum apporte alors une grande nouveauté, la possibilité d’encadrer des transactions avec des contraintes, des prérequis et des conséquences ! C’est ainsi la naissance des Smart Contracts ou contrats intelligents en français. Un exemple de Smart Contract pourrait-être : « si je reçois 10 TribuneCoin à 10h du matin, écrire sur un document word que j’ai reçu 10 TribuneCoin à 10h du matin ». Bon ok, là c’est ultra-bateau mais on peut aller beaucoup, beaucoup, beaucoup plus loin dans la complexité potentielle des Smart-Contracts.

On a donc de quoi créer des protocoles complexes, une absence d’intermédiaire, et un modèle d’économie parallèle au monde fiduciaire avec les cryptomonnaies…. Il ne nous reste plus qu’à mélanger tout ça et on obtient la Decentralized Finance, ou DeFi pour les intimes.

Et donc, c’est quoi la DeFi ?

Vulgairement, la DeFi c’est permettre de reproduire les instruments et certains mécanismes de la finance classique dans un environnement décentralisé comme celui d’Ethereum (à noter qu’Ethereum n’est pas le seul réseau à vouloir développer des applications de DeFi, il y a également EOS par exemple).

Ainsi, plusieurs applications décentralisées, également appelé DApps ont vu le jour ces derniers mois, et même ces dernières années. Les fonctions de ces applications sont multiples mais on retrouve principalement la remise en question du caractère custodial de la finance ; c’est-à-dire qu’il est possible pour n’importe qui, peu importe sa situation économique et géographique d’accéder à ces solutions. C’est effectivement particulièrement important à relever pour exposer l’intérêt potentiel de la DeFi dans des pays sans infrastructure financière solide. Par ailleurs, ces DApps nécessitent la connexion à un wallet compatible afin de pouvoir correctement fonctionner.

Le stablecoin, premier pilier de la DeFi

Les stablecoins sont des cryptomonnaies dont la valeur est en continu le reflet d’une monnaie fiduciaire. Il existe par ailleurs plusieurs catégories de stablecoins. En effet, certains stablecoins sont le reflet de dépôts fiduciaires garantis par un acteur privé, on parle alors de non-algorithmic stablecoin, et on y retrouve par exemple le Tether et l’USDc (imaginez un gros entrepôt où pour chaque Tether émis, il y a un billet de 1 dollar stocké). A contrario, il existe également les algortithmic ou decentralized stablecoins, avec sur le podium de ceux-ci, le DAI.

Mais le DAI, ça sort d’où ?

Très bonne question. Le DAI est un stablecoin issu du projet MakerDAO lancé en 2015 sur le réseau Ethereum. À l’aide de mécanisme dont je vous épargnerais volontiers les détails, il est possible d’emprunter de l’argent sur cette plateforme ! Il suffit juste, à l’image d’un prêteur sur gage, de fournir sous scellé ce que l’on appelle un gage collatéral ou tout simplement collatéral.

Exemple d’usage

Pour illustrer et simplifier, admettons que j’ai besoin de 1000 dollars pour un achat. Je ne souhaite pas passer par ma banque car je n’ai pas envie de monter un dossier et que de toutes manières je ne suis pas sûr d’être éligible à l’obtention d’un prêt. Cependant, je dispose de quelques ETH (cryptomonnaie du réseau Ethereum). Chacun de mes ETH vaut 500$. Que faire ?

Je me rends ainsi sur MakerDAO, qui grâce à son Smart Contract, va me permettre de sceller 2 ETH, soit 1000$ dans une sorte de coffre-fort (« vault ») dont l’accès est parfaitement encadré par le Smart Contract. Je vais en échange, récupérer 1000 DAI d’une valeur de 1000$ également, que je vais donc devoir rembourser avec un taux d’intérêt variable selon plusieurs facteurs tels que le collatéral en question et l’échéance de remboursement. Si je ne rembourse pas ces 1000 DAI dans le délai imparti, la plateforme via le Smart Contract va rembourser ma dette en liquidant les 2 ETH que j’ai stocké. À contrario, si je rembourse ma dette, je récupèrerais mes 2 ETH !

Les initiés à la volatilité des cryptomonnaies verront ici un intérêt certain à stocker des monnaies sous scellé plutôt que de les vendre, afin de conserver les bénéfices associés à une potentielle évolution positive de la cryptomonnaie sous scellé pendant le prêt et une fois le remboursement effectué (pas de soucis si vous n’avez pas compris ce passage, vous pouvez poursuivre paisiblement votre lecture).

Pour en savoir plus sur le DAI et MakerDAO c’est par ici.

Mais qui fournit les fonds ?

Ce sont des utilisateurs qui ajoutent des liquidités et qui sont ainsi rémunérés via des intérêts ! Et oui, dans le monde de la DeFi, les intérêts rémunèrent presque toujours et exclusivement des utilisateurs, c’est tout l’avantage de se passer des intermédiaires de la finance classique !

Ainsi, sur ces fonctions de lending/borrowing, on retrouve aujourd’hui plusieurs plateformes telles que MakerDAO, CURVE, ou bien COMPOUND.

Quels sont les autres champs d’action de la DeFi ?

Dans la continuité de la décentralisation des services, on a pu observer l’apparition des plateformes d’exchange décentralisées, ou DEX, en position aux CEX qui sont centralisées (comme Binance, kraken, Coinbase, etc…).

CEX…

Ce sont des lieux d’échanges qui fonctionnent différemment des CEX. En effet, sur un CEX, les échanges de valeurs (par exemple échanger de l’ETH contre du DAI) requièrent une cohérence dans des order books. L’idée c’est que pour être accompli et exécuté, un ordre d’achat de Y ETH doit être associé à un ordre de vente d’ETH émis par un autre utilisateur de la plateforme. Et évidemment, ceux qui permettent cette mise en relation, joue le rôle d’intermédiaire et perçoivent donc une rémunération sous forme de fees.

vs. DEX !

Les DEX ne fonctionnent pas avec des order books, mais avec des pools de liquidités ! Ces pools de liquidités permettent d’avoir une réserve de cryptomonnaies. Ainsi, un utilisateur qui souhaite obtenir une certaine cryptomonnaie contre une autre n’attendra pas d’avoir des ordres d’achats et de ventes qui coïncident, mais un Smart Contract pourra directement réaliser l’échange en puisant dans un pool de liquidités. Outre le caractère anonyme, chaque transaction est assujettie à une fee qui est distribuée de manière équitable entre les fournisseurs de liquidité (=cryptomonnaies) ou liquidity providers en fonction de l’importance de leurs apports. Par ailleurs, la stabilité de ces systèmes de DEX est assurée par des mécanismes d’AMM ou Auto Market Making, dont je vous épargne gracieusement les explications (mais c’est toujours pertinent de savoir comment ça marche en sous-terrain).

Une multitude de DEX émergent

Il existe aujourd’hui beaucoup de DEX, le plus célèbre étant probablement UNISWAP, mais l’on retrouve également, KYBER, BANCOR, ou bien FALCONSWAP.

Ces plateformes s’affrontent constamment pour avoir les plus grosses liquidités à leurs dispositions et certains vont très loin jusqu’à réaliser des airdrops de plusieurs milliers d’euros comme UNISWAP. De manière général, ces plateformes développent des incentives à destination des liquidity providers afin de polariser le stock de cryptomonnaies dans leurs pools.

Accrochez-vous, on n’a pas encore fait le tour.

Une multitude de projets DeFi

On peut également découvrir dans le merveilleux monde de la DeFi des plateformes de margin trading tels que dy/dx. Vous ne serez par ailleurs sans doute plus étonnés d’apprendre l’existence des plateformes de paris sportifs décentralisés comme Augur. On retrouve également des loteries tiens !

D’autres projets comme Synthetix permettent d’utiliser des produits dérivés de la finance classique (appelés derivatives) dans un écosystème blockchain. Pour comprendre cela, il faut introduire la notion de token. Un token est un actif similaire à une cryptomonnaie à la différence près que celui-ci dispose d’une valeur qui ne suit pas spécialement un cours particulier et indépendant mais est refléte en réalité la valeur d’une autre entité. Ok, j’avoue que dit comme cela peut faire peur, cependant, j’ai un merveilleux exemple pour que vous compreniez mieux. Lorsque vous allez au casino, en échange de 100 euros, vous recevez des jetons. Les tokens, ce sont comme ces jetons, ils n’ont pas de valeur en tant que tel mais on leur en donne une par reflet à une autre (dans cet exemple 100 euros). En effet, les tokens synthetics, ou sToken, sont des tokens qui peuvent ainsi mimer des actions boursières par exemple.

Concrètement en DeFi, lorsque vous fournissez de la liquidité dans un pool, la plateforme vous fournit en échange des LP Tokens (LP pour liquidity provider), qui attestent que vos fonds sont actuellement stockés sur le pool. Ainsi, ces mêmes tokens vous permettent de récupérer dès que vous le souhaitez vos liquidités.

Par ailleurs, on peut tokeniser à peu près tout et n’importe quoi. Il est par exemple courant de tokeniser des cryptomonnaies, le Bitcoin étant la star de ce petit procédé (plus d’infos par ici). L’intérêt et de pouvoir exploiter ces valeurs sur le réseau Ethereum et donc dans l’environnement DeFi. Encore une fois, je vous passe les détails techniques du wrapping ! Pour infos, la valeur totale de Bitcoin tokenisés sur le réseau Ethereum a récemment atteint des niveaux extrêmement importants (cf rapport ConsenSys 2020-Q2).

Enfin, la connexion de ce merveilleux monde parallèle de la DeFi à notre réalité est assurée par des projets comme Chainlink, qui joue le rôle d’oracle ou de connecteur de valeurs entre ces deux univers.

Et les risques ?

La DeFi fait parler notamment grâce aux grosses opportunités d’enrichissement qu’elle semble apporter en 2020. Cependant, la perspective de gros gains est très souvent synonymes de gros risques.

Il est donc des plus importants d’exposer ces risques.

Tout d’abord, les Smart Contracts peuvent présenter des failles. Et ces failles peuvent coûter très cher. C’est assez gênant lorsque l’on considère que les Smart Contracts représentent la vitalité même des dApps de DeFi. Des fonds peuvent être détournés par des personnes aux mauvaises intentions en exploitant des vulnérabilités dans le code de ces Smart Contracts. N’oubliez jamais que derrière chaque ligne de code se cache un humain, et que l’erreur – ou plutôt la faille – est humaine. La DeFi n’échappe absolument pas à cette règle. Il est désormais coutume pour les gros projets DeFi de demander la réalisation d’audits de sécurité des Smart Contracts par des entreprises spécialisées.

Un autre risque, est la qualité de la gouvernance des plateformes. Les DApps se veulent décentralisées, donc sans véritable autorité centrale. En réalité, on se rend compte qu’une décentralisation totale est quasi-impossible. Cependant, des tokens de gouvernance apparaissent de plus en plus dans l’écosystème de la DeFi et ont notamment donné naissance à un processus lucratif nommé le yield farming, dont on parlera peut-être une autre fois. D’autres projets décrivent très concrètement les procédures éventuelles de shutdown de la plateforme si nécessitée venait à advenir.

Par ailleurs, le développement de la DeFi est un problème en lui-même à l’échelle du réseau Ethereum. En effet, la croissance très forte des DApps de DeFi que l’on peut suivre via DeFipulse.com engendre une réelle congestion du réseau. Le gas, qui est une fee permettant l’exécution des Smart Contracts du réseau atteint des montants affolants, le prix du gas suivant une logique classique de marché : plus la demande est forte et l’offre faible, plus le prix explose.

Malheureusement, il y a encore d’autre soucis, comme la volatilité des cryptomarchés, la complexité de compréhension de certaines plateformes, et comme cités précédemment des problèmes de liquidités. Enfin, il ne faut absolument pas oublier que ces systèmes sont encore particulièrement immatures et que les exploiter nécessite donc la plus grande précaution.

Beaucoup de problèmes n’est-ce pas ? Mais comment s’assurer de ne pas perdre ses fonds pour une vulnérabilité du Smart Contract par exemple ?

Les assurances décentralisées

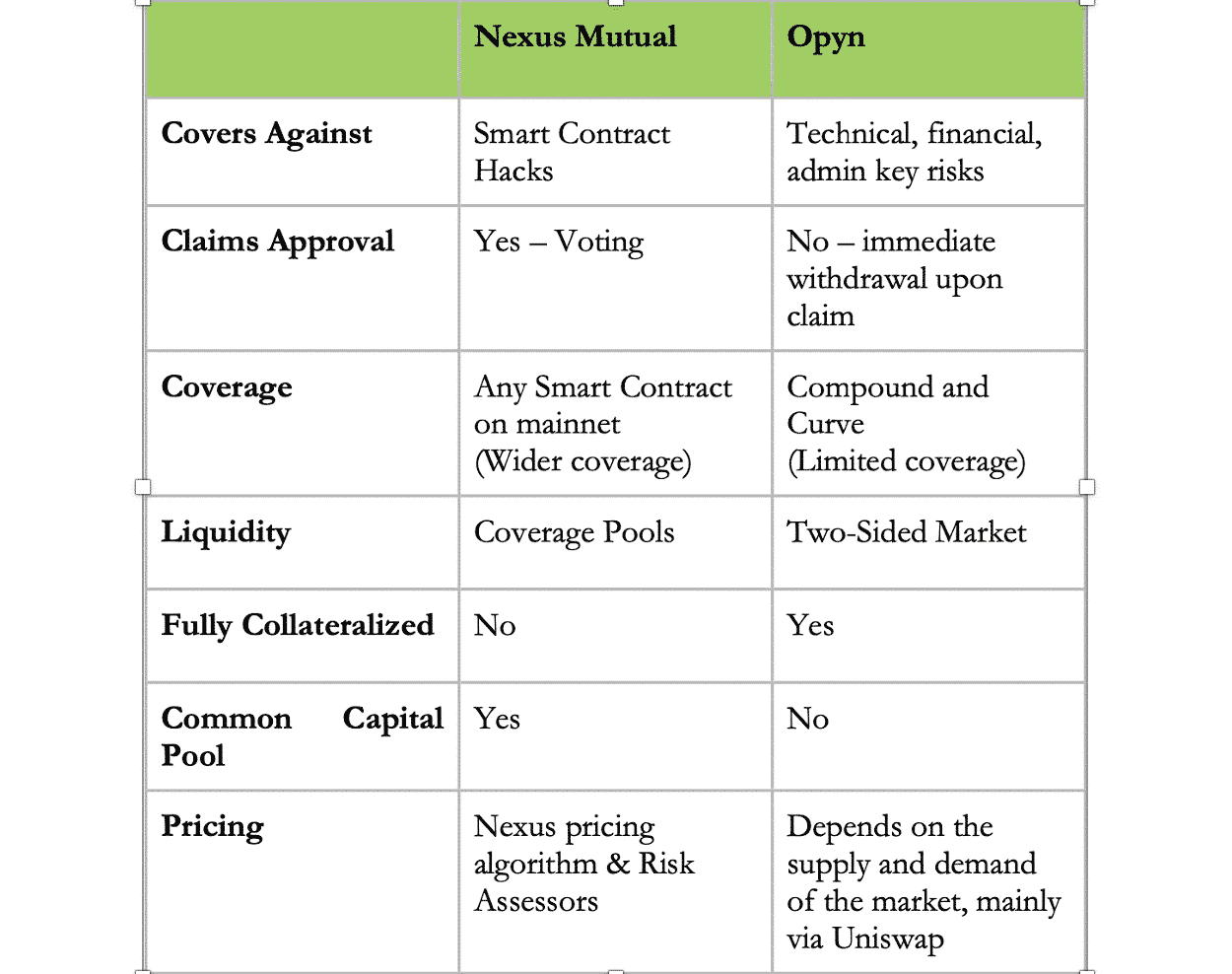

J’imagine qu’à ce stade de l’article vous ne serez pas surpris d’apprendre qu’il existe des assurances pour vos placements en DeFi. La plus connue étant probablement NEXUS MUTUAL suivie de près par OPYN. Je vous mets un petit comparatif en photo, histoire de vous illustrer un peu ces systèmes.

Mais encore une fois les avantages sont également nombreux.

Concluons sur la DeFi avec un récapitulatif

La DeFi permet l’accès à des services financiers, tout en étant totalement détenteur de ses fonds via un wallet. L’échange de fonds se fait sans intermédiaire et sans KYC (know-your-customer, autrement dit, la nécessité d’envoyer un justificatif d’identité aux CEX). Les services de DeFi sont décentralisés et l’utilisateur n’interagit qu’avec des Smart Contracts. Peu importe qui il est, ou bien où est ce qu’il se trouve dans le monde. Ce système est permissif, résistant à la censure, et les intérêts sont plus faibles que dans les instances financières classiques.

Cependant, la DeFi tend à se confronter à de nombreux enjeux tant éthiques que légaux. Par ailleurs, la volatilité et l’immaturité de ces nouveaux marchés témoignent que nous sommes encore tous très loin de pouvoir financer nos maisons de campagnes avec du DAI. Mais qui sait, peut-être demain serons nous amenés à assurer ces dernières avec Nexus Mutual ?

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Issu du monde médical, je nourris un vrai intérêt pour les blockchains. Je suis convaincu que ces technologies seront un véritable axe de pivotement dans les années à venir. Je suis également un grand enthousiaste de la DeFi.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.