Or, guide de survie de l'investisseur en milieu hostile

Si on regarde souvent les techniques d’investissement pour les classes d’actifs comme les cryptomonnaies, il est tout aussi important de se pencher sur la stratégie à adopter pour l’or et plus largement les métaux précieux. Comme on ne s’autoproclame pas investisseur du jour au lendemain, il est très important de se renseigner sur les différentes classes d’actifs mais aussi d’être au courant des différentes stratégies à adopter. Pour cela, nous détaillerons dans cet article quelques précis d’investissement, les stratégies phares utilisées par les meilleurs investisseurs et enfin nous essaierons de dégager les meilleures périodes pour investir dans l’or. Pour ceux qui débuteraient, nous vous invitons vivement à aller faire un tour sur la tribune des investissements alternatifs, afin de vous informer et de monter en compétences sur cette nouvelle classe d’actifs qui devrait vous intéresser.

Avertissement : Cet article vous est présenté par la société Veracash. Les investissements crypto sont risqués par nature, faites vos propres recherches et n’investissez que dans les limites de vos capacités financières. Cet article ne constitue pas une incitation à l’investissement.

Prélude : quelques basiques d’investisseurs

« Le succès en investissement prend du temps, de la discipline et de la patience. Peu importe les efforts et le niveau de talent, il faut accepter le fait que certaines choses prennent simplement du temps. On ne peut pas faire un bébé en un mois en mettant neuf femmes sur l’affaire. »

Warren Buffett

Pour tout investissement, qu’il s’agisse d’actions, d’or ou d’autres classes d’actifs comme les actifs alternatifs, il existe une tendance à acheter lorsque les prix sont à la hausse. En finance comportementale, cela s’appelle le biais de récence (i.e un biais cognitif qui correspond à la facilité à se rappeler les derniers éléments d’une liste de stimuli que l’on doit mémoriser). En effet, vous l’avez sans doute déjà vécu : lorsque les prix montent, c’est fascinant, votre cœur s’emballe et il vous semble que les prix vont monter pour toujours. Certaines personnes décident ainsi d’entrer sur le marché à ce stade pour tenter de suivre le mouvement des prix entre ce moment et le sommet. Mais personne ne peut prédire le meilleur prix théorique (plancher) pour acheter et le meilleur prix théorique pour vendre (sommet). C’est théorique parce que lorsque le marché se trouve à ce point, nous ne le savons pas ; ce n’est qu’a posteriori que nous savons qu’il a atteint son point le plus bas ou son sommet.

C’est exactement ce phénomène qui s’est produit pour l’or : ce métal précieux favoris de nombreux investisseurs. Il y a quelques mois, alors que le prix de l’or était en hausse et en passe d’atteindre son ATH, tout le monde se demandait jusqu’à quand les prix allaient augmenter, et surtout jusqu’où ? On peut en dire de même pour le Bitcoin par exemple.

Cette perspective est le point de départ de la décision d’investissement : le pourcentage de gain restant entre ce point et le sommet donnerait une estimation des rendements attendus. Dans le cas présent, les prix de l’or ont atteint un sommet en août 2020, mais à ce moment-là, selon le biais de récence, il semblait qu’il restait encore un peu de marge.

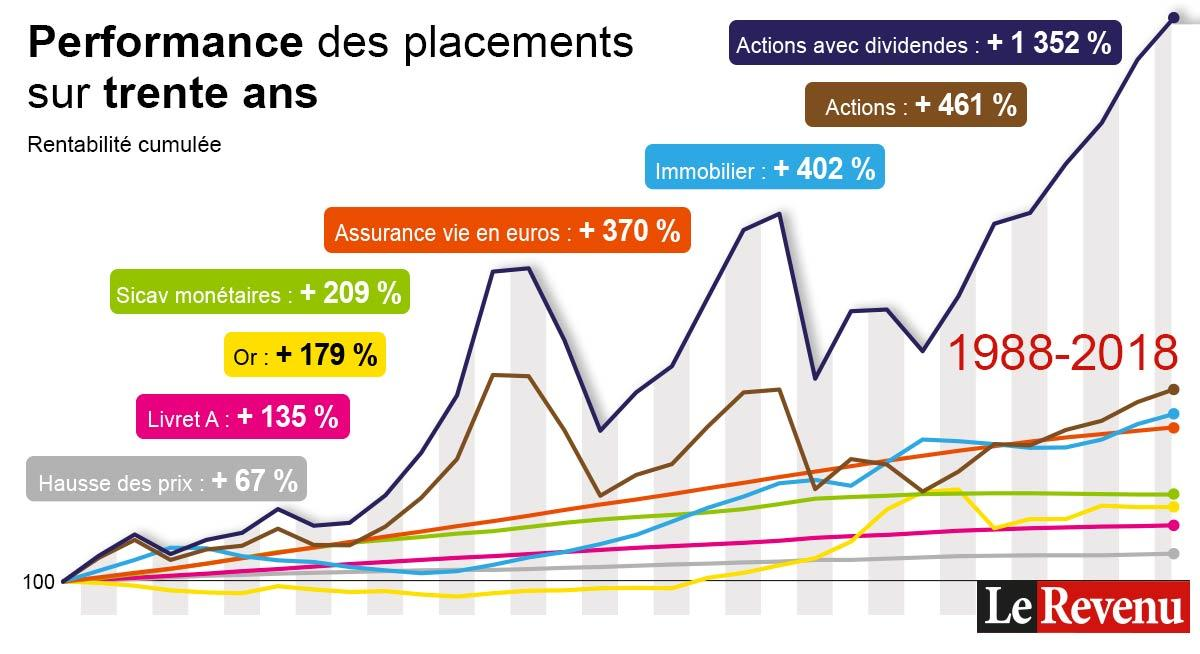

Enfin, lorsque l’on regarde la fréquence à laquelle investir, il est aussi important de regarder sur le long terme les actifs qui démontrent des rendements particulièrement intéressants.

On observe ainsi que dans les 30 dernières années, l’or démontre d’un rendement performant de plus de 179% ce qui le place largement devant d’autres placements comme le livret A par exemple, mais pour autant derrière d’autres actifs comme l’immobilier ou les actions.

Nous allons voir pourquoi et comment les investisseurs parviennent à faire les bons choix au moment de parier sur des supports.

Deux stratégies traditionnelles pour construire son portefeuille

Vous venez d’hériter d’un petit pécule de grand-maman aux Caïmans ou en avez marre d’épargner de l’argent à perte et vous vous demandez comment mieux rentabiliser ces derniers et investir intelligemment ?

On va tenter dans cette partie de vous détailler deux stratégies traditionnelles d’investissement afin de coller au mieux à votre profil et vos ambitions.

Qui n’a pas connu cette terrible indécision devant les fluctuations du marché : il baisse, puis il monte, l’adrénaline vous prend, vous perdez vos moyens, vous vous demandez alors s’il ne vaut pas mieux étaler votre investissement dans le temps.

Bref, on va essayer de vous détailler les deux techniques ancestrales qui devraient vous permettre de vous y retrouver dans cet océan de possibilités. Mais n’oubliez jamais, n’investissez pas ce que vous n’êtes pas prêt à perdre.

En finance traditionnelle, il existe une différence cruciale entre la stratégie dite de “Dollar Cost Averaging” ou DCA, et celle de Lump Sum.

Commençons par la plus répandue : l’approche DCA consiste tout simplement à acheter un actif par intervalle régulier. En clair, vous vous fixez un tempo : par exemple, tous les mois ou toutes les semaines, un montant, et vous ne touchez plus à vos deniers, vous vous contentez simplement d’être spectateur des cours du marché, qu’il soit en hausse ou en baisse. L’idée est donc de lisser votre investissement dans le temps en investissant la même somme à la même récurrence et quel que soit l’état du marché : ce qui signifie qu’en période haussière vous achetez moins, alors qu’en période baissière vous achetez plus.

Cette première stratégie très répandue chez les débutants mais aussi les investisseurs chevronnés souhaitant minimiser les risques permet de faire de la volatilité votre meilleure amie et de lisser votre performance dans le temps.

L’avantage ici outre les bénéfices fait sur le long terme est le fait d’éliminer toute émotion due aux fluctuations du marché et donc vous dites adieu au stress du marché pour ne regarder que votre timing et votre performance sur le long terme.

L’inconvénient peut se situer dans les frais induits par les achats récurrents mais aussi la frustration dans des moments de forte baisse du marché ou au contraire de vous retrouver à vouloir repousser votre achat lorsque le timing ne paraît pas favorable. Toutefois, c’est une stratégie qui fait ses preuves sur certains supports comme l’assurance-vie, les actifs alternatifs (métaux précieux, cryptomonnaies) ou encore un PEA.

Si l’on regarde maintenant la deuxième stratégie : celle du Lump Sum. Elle consiste, à l’inverse, à placer l’ensemble de votre capital ou de la somme que vous souhaitez investir à un instant T sur un support donné. Dans ce cas, c’est une stratégie payante sur un marché haussier ou en passe de rebondir, et c’est sans doute l’un des meilleurs moyens de remporter le jackpot. Mais ne vous méprenez pas, si l’on prend l’exemple de la crise du coronavirus, auriez-vous été prêt à parier 100% de votre capital sur un marché si embrumé ? C’est bien là la limite et c’est ce qui explique que cette technique est plutôt pratiquée par les investisseurs chevronnés, les traders ou ceux ayant une grosse fortune et préférant tout miser quoiqu’il en coûte. Il est également risqué d’investir à la fin d’une période haussière ou au moment de la consolidation du marché qui peut être assez longue.

Pour autant, et cela dépend évidemment de votre profil, de vos moyens et de vos objectifs, mais il est prouvé au niveau académique que la stratégie de Lump Sum est source de surperformance par rapport au DCA, encore faut-il investir au bon moment.

Sur ce graphique issu de l’université de Yale, on voit par exemple les données de 1960 à 2017 et on voit clairement que l’approche DCA sous-performe l’approche Lump Sum de 4,8% sur 2 ans. Mais, encore une fois, ce sont deux stratégies différentes qui peuvent d’ailleurs être complémentaires. Toutefois, on peut également analyser que l’approche DCA surperforme en période de krach boursier par exemple (2001 puis 2008), c’est-à-dire quand la volatilité est à son paroxysme.

Sachez qu’il ne faut pas regarder que la performance mais aussi le risque : il s’avère qu’en formule mathématique de calcul de la volatilité, le standard deviation est plus intéressant pour la stratégie de DCA. Par exemple, sur le marché des actions, plus le placement est long plus les chances de perdre sont faibles. Ou en d’autres termes, au bout d’un certain nombre d’années (10-15 ans), la probabilité de perdre son capital investi est faible.

Quand acheter de l’or et à quelle fréquence ?

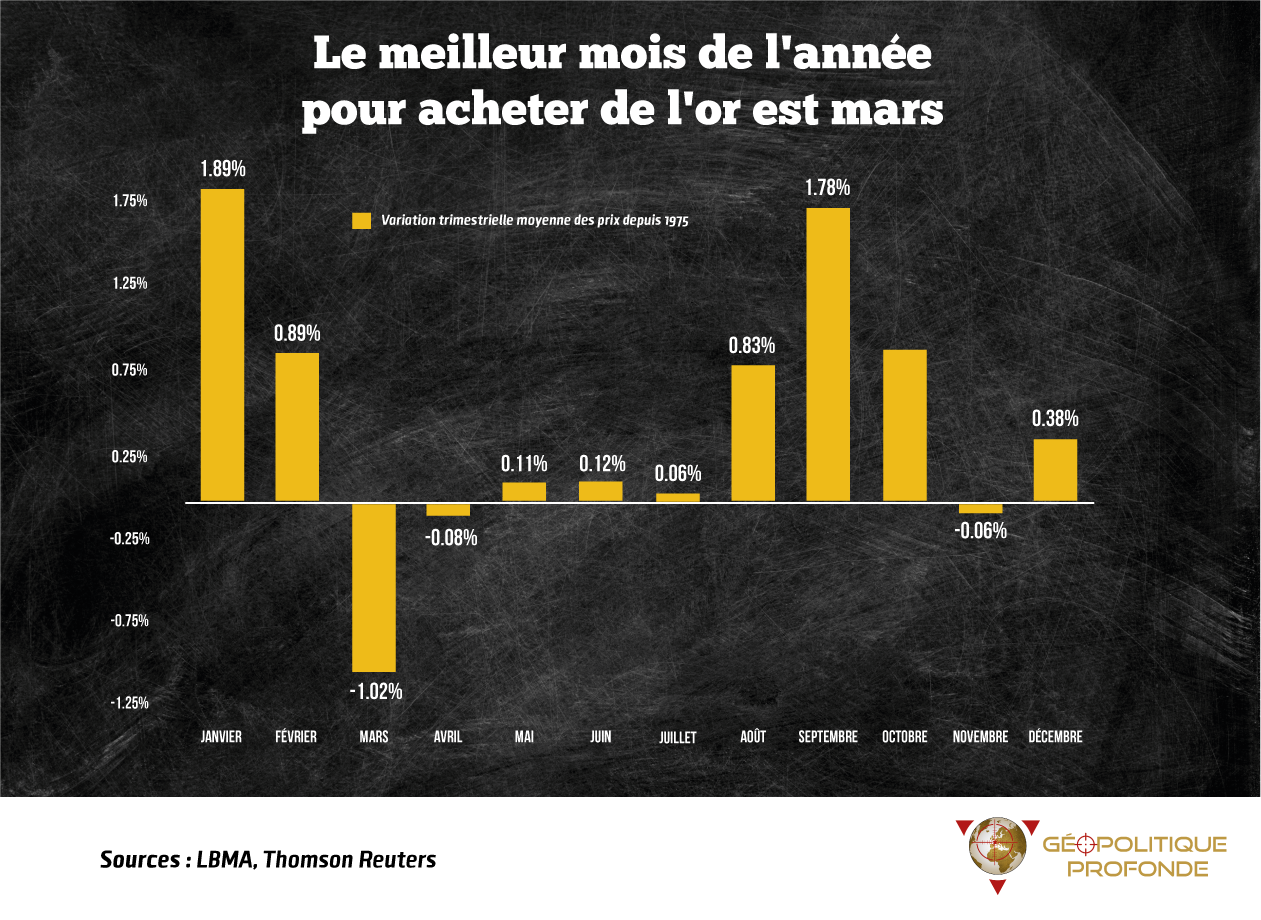

Comme vous le savez, et nous avons écrit de nombreux articles à cet effet, l’or est considéré comme un actif sûr et une valeur refuge. La question de la fréquence d’investissement et du bon moment est donc importante. Pour cela, le plus intéressant est sans doute de faire une rétrospective et de regarder la moyenne des mouvements de prix en fonction des périodes sur les 30 dernières années.

Si l’on analyse différentes données en notre possession, voici quelques grandes tendances :

- Au cours des 45 dernières années, les mois de Juin et Juillet sont généralement ceux ayant le ratio gains/pertes moyen du prix de l’or le plus faible

- Au niveau trimestriel, le deuxième trimestre (d’avril à juin) est généralement un mauvais moment pour le cours de l’or et représente ainsi une aubaine pour les investisseurs. En revanche, le troisième trimestre est le moins intéressant pour investir puisque c’est celui qui voit les cours de l’or particulièrement augmenter, rappelez-vous du mois d’août 2020.

- Si l’on regarde le graphique ci-dessous, on peut en synthèse dire que mis à part les mois de Mars, Avril, Juin et Juillet qui semblent particulièrement bas et donc intéressants, les autres mois ne présentent pas de rendements particuliers.

La logique de l’investissement dans l’or consiste généralement à allouer une certaine part afin de réduire la volatilité de votre portefeuille, c’est-à-dire une faible corrélation positive avec les autres actifs de votre portefeuille. L’avantage est que les rendements corrigés du risque seront bien meilleurs. C’est pour cette raison que posséder de l’or, ou des métaux précieux, voire même plus largement des investissements alternatifs permet une bonne allocation de vos ressources.

L’allocation d’or dans votre portefeuille doit être conforme à votre profil, à vos objectifs et à votre horizon d’investissement. La raison pour laquelle l’allocation à l’or est parfois plus faible que d’autres classes d’actifs (même si cela peut tendre à s’inverser) est que l’or, en soi, ne produit aucune richesse économique. Le prix de l’or a tendance à augmenter en cas d’incertitude, par exemple en cas de tensions géopolitiques, de guerre, de ralentissement dû à une pandémie, de dépréciation du dollar, etc.

Pour autant, dans un contexte de défiance envers le système monétaire international, l’or constitue bien plus qu’une alternative mais surtout une nouvelle voie qui permet d’épargner et de consommer sans dépendre totalement du système financier.

C’est ce que Jean-François Faure prône depuis des années à travers son modèle aucoffre.com puis Veracash. En effet, en permettant à tout le monde de sortir du modèle traditionnel pour se tourner vers une néobanque nouvelle génération, le CEO a fait le pari de se positionner à l’avant-garde d’un nouveau mouvement de fond.

L’offre de Veracash permet ainsi de vous donner accès à un compte en banque, une carte bancaire et des dizaines de services adossés à votre compte comme la transmutation de votre or physique, l’édition d’un IBAN, les virements internationaux, l’ouverture d’un compte jeune…

En conclusion, si vous étiez haussier sur l’or lors du pic des prix en août 2020, vous devriez l’être maintenant que les prix ont corrigé et que vous disposez d’un meilleur point d’entrée. Rappelez-vous toujours que vous n’avez de contrôle que sur votre portefeuille et non sur l’environnement extérieur, et il convient ainsi de poursuivre la stratégie qui vous correspond le mieux pour choisir la fréquence et le bon moment pour investir.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Passionnée des nouvelles technologies, et de blockchain ! Dénicheuse de news tendances, des dernières évolutions du marché, et des pépites de l'écosystème, je me fais un plaisir de vous faire découvrir cet univers sous toutes ses couleurs.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.