Les monnaies numériques ayant précédées Bitcoin

À l’origine de Bitcoin (BTC), plusieurs projets ont tenté de faire émerger une nouvelle forme de monnaie numérique, anonyme et décentralisée. Bien qu’ils n’aient pas abouti, ils ont posé les bases idéologiques, technologiques et économiques du fonctionnement de la pionnière des cryptomonnaies. Dans cet article, nous faisons le point sur les ancêtres de la monnaie de Satoshi Nakamoto.

eCash (DigiCash) – 1990

En 1983, dans son livre intitulé « Blind Signatures for Untraceable Payments », le cryptographe américain David Chaum a introduit l’idée d’une monnaie électronique anonyme. Toutefois, ce n’est qu’en 1990 qu’il a fini par faire de cette théorie une réalité.

Par l’intermédiaire de sa société Digicash, il a lancé eCash, un système de paiements conçu comme une réplique numérique de l’argent liquide. Il s’agit de la première tentative connue de créer une nouvelle devise à utiliser sur Internet.

Le protocole eCash fait face aux problèmes de la double dépense

Pour éviter les doubles dépenses, le protocole eCash fait intervenir les banques comme tiers de confiance. Son principe est le suivant :

- À la demande de leurs clients, les banques émettent des unités monétaires signées numériquement, appelées « cyberbucks »

- Puis, elles leur transmettent via une application dédiée tout en déduisant de leur solde bancaire la somme équivalente envoyée

- Les détenteurs de cyberbucks ont la possibilité d’utiliser cette monnaie électronique pour acheter des biens ou des services

- Lorsqu’un acheteur initie une transaction numérique, le commerçant doit transférer directement à la banque les cyberbucks qu’il a encaissés pour vérifier que ceux-ci n’ont jamais été utilisés

- Si tel est le cas, la transaction est validée et la banque peut échanger les cyberbucks du commerçant contre des espèces ou de nouveaux cyberbucks (selon les besoins de ce dernier). Dans le cas contraire, la transaction est annulée.

Les objectifs d’eCash

ECash a été conçu pour transférer des fonds de manière sécurisée et anonyme dans le cadre de transactions en ligne. Cela est possible grâce aux signatures aveugles, un mécanisme de chiffrement développé par Chaum lui-même. Celles-ci permettaient aux banques de générer des cyberbucks et de vérifier leur validité sans connaître l’identité de leur propriétaire initial.

À l’époque, grâce à sa garantie de sécurité, eCash a suscité l’intérêt de nombreux internautes. À tel point que des banques telles que la Mark Twain Bank, la Deutsche Bank et le Credit Suisse ont décidé de le prendre en charge.

Finalement, en 1998, DigiCash a fait faillite, entraînant dans sa chute le eCash. Cette chute est principalement due au fait que cette solution était beaucoup trop en avance sur son temps.

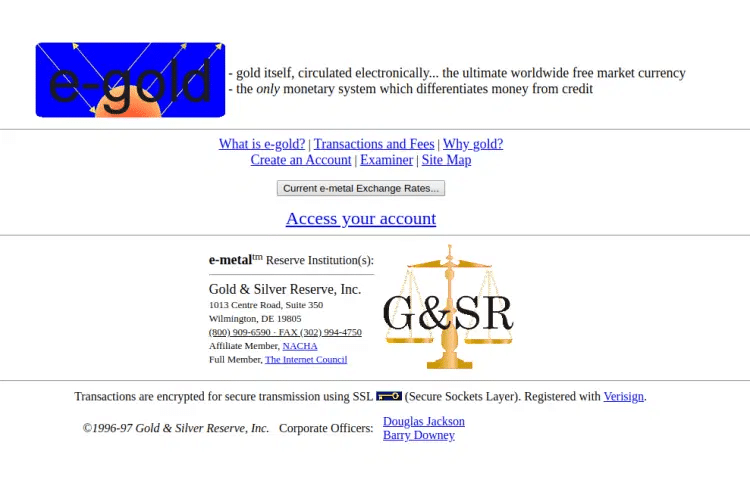

E-Gold – 1996

Développé en 1996 par le Dr Douglas Jackson, le e-gold était une monnaie électronique adossée à des réserves d’or. Plus précisément, pour chaque unité d’e-gold, il y avait une unité équivalente d’or pur détenu par la Gold & Silver Reserve.

Le site e-gold.com offrait à ses utilisateurs la possibilité de transférer la propriété de leur or d’un compte à l’autre. De plus, ils pouvaient également utiliser cet or numérique pour effectuer des achats sur Internet. Les transactions en e-gold étaient instantanées et beaucoup moins chères que les opérations financières traditionnelles. En outre, elles ne pouvaient pas être résiliées.

La popularité d’e-gold

En 2005, ce service comptait plus de 3,5 millions d’utilisateurs dans plus de 165 pays. En réalité, il jouissait d’une popularité presque égale à celle de Paypal pour le transfert d’argent sur Internet.

Très pratique pour des besoins d’anonymat, le système e-gold était devenu, sans le vouloir, un facilitateur pour le blanchiment d’argent. Pendant plusieurs années, la société a opéré sans licence et sans respecter la réglementation relative au secret bancaire. Au bout d’un certain temps, victime de son propre succès, elle a fini par retenir l’attention des autorités fédérales américaines. Lesquels n’ont pas manqué de constater ses manquements juridiques.

Finalement, pour ne pas avoir d’ennuis, Jackson a commencé en 2005 à coopérer avec les forces de l’ordre. Ainsi, sa société identifiait et dénonçait les pratiques frauduleuses ayant lieu sur sa plateforme. Cela n’a toutefois pas empêché la justice américaine de le poursuivre deux ans plus tard pour blanchiment d’argent, complot et activités illégales de transfert de fonds.

Au bout du compte, en 2008, Douglas et ses associés ont plaidé coupables à ces accusations. Par la suite, e-gold a fait plusieurs tentatives infructueuses pour obtenir une licence. Résultat : elle a dû se résoudre à fermer ses portes en 2009.

B-money – 1998

En 1998, Wei Dai a publié un livre blanc décrivant un système anonyme et distribué de paiement électronique et d’exécution des contrats. Baptisé b-money, ce protocole visait, entre autres, à fournir un moyen de transférer des fonds de pair à pair afin d’éviter les contraintes réglementaires.

À cet égard, le projet promettait de garantir la confidentialité de ses utilisateurs. L’idée étant qu’ils ne puissent être associés à aucune transaction effectuée sur le réseau. Ainsi, pour préserver leur identité, les détenteurs de b-money utilisaient des clés publiques comme pseudonymes.

En réalité, le fonctionnement de ce protocole est très similaire à celui du Bitcoin. En l’occurrence, lorsqu’une transaction est initiée, elle est signée par son émetteur et chiffrée pour son destinataire. Ensuite, elle est diffusée à un réseau décentralisé de serveurs, qui suivent les soldes des comptes des utilisateurs du réseau. Ces serveurs vérifient la validité de la transaction avant de remettre les fonds au destinataire et de mettre à jour les états financiers des participants.

Par ailleurs, dans son livre blanc, Dai avait suggéré l’intégration d’un mécanisme d’incitation pour récompenser les serveurs responsables de la création de la monnaie.

À la lumière de ces éléments, on pourrait penser que de nombreuses idées de Dai ont été reprises par Satoshi Nakamoto. Surtout que dans le bitcoin whitepaper, Nakamoto le cite comme référence. Pourtant, en réalité, le créateur du BTC n’aurait pris connaissance du travail de son collègue que suite à un échange avec Adam Back. Lequel a eu lieu après qu’il ait rédigé le livre blanc du Bitcoin.

Finalement, b-money n’a pas vu le jour. Le projet est resté au stade de la réflexion après que son promoteur se soit éloigné du courant crypto-anarchiste Cypherpunk.

Bit Gold – 1998

En 1998, Nick Szabo a inventé le Bit Gold, une monnaie numérique dont le but était d’éliminer la dépendance aux tiers de confiance. En l’occurrence les banques et les autres institutions monétaires centralisées. Il est important de noter que le Bit Gold ne doit pas être confondu avec le Bitcoin Gold, qui est un fork du Bitcoin survenu bien plus tard, en 2017.

Pour y parvenir, il a tenté de transposer certaines des caractéristiques de l’or (pas d’intermédiaire, coût de production élevé) dans son projet.

Comme Bitcoin, Bit Gold reposait sur l’utilisation de blocs horodatés placés dans un registre de propriété publique et distribués.

De plus, ceux-ci étaient produits en utilisant un mécanisme de preuve de travail qui permettait également la création de nouvelles unités de bit gold.

Toutefois, ce processus de production monétaire n’intégrait pas de variation de la difficulté de minage, comme c’est le cas pour le BTC.

Finalement, Szabo n’a pas été en mesure de mener ce projet à exécution. Il s’est heurté à des obstacles techniques tels que la non-fongibilité des tokens bit gold, un service d’horodatage centralisé et un mécanisme de consensus non abouti.

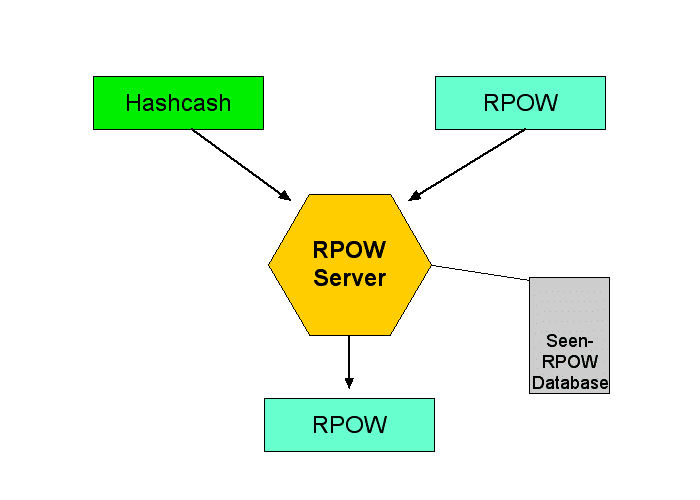

RPOW – 2004

Lorsque Hal Finney a présenté RPOW (Reusable proofs of work) en 2004, son souhait était de matérialiser la proposition précédemment formulée par Nick Szabo (Bit Gold). Cela dit, il s’est également inspiré de HashCash, eCash et b-money.

Pour rappel, HashCash est un système de preuve de travail (POW) conçu par le cryptographe Adam Back au début d’Internet pour lutter contre les spams.

Comme Szabo, Finney a voulu créer une monnaie de réserve qui s’apparente à l’or. Plus précisément, il voulait lancer un système de jetons numériques qui soient aussi rares que précieux. Et pour instaurer cette sensation de rareté, il a misé sur la cherté des coûts de production.

La preuve de travail et la preuve de travail réutilisable

Il a donc imaginé un protocole intégrant à la fois la preuve de travail (jetons POW) et la preuve de travail réutilisable (jetons RPOW). Le système fonctionnait comme suit :

- Tout d’abord, les mineurs devaient générer un jeton de preuve de travail pour prouver leur implication dans le bon fonctionnement du réseau. Un processus ardu qui nécessitait beaucoup de ressources énergétiques. Le hic, c’est que ces tokens POW n’avaient pas été conçus pour être transférés d’un endroit à un autre.

- Par conséquent, les jetons POW étaient envoyés au serveur RPOW (à ne pas confondre avec les nœuds de minage), qui les encodait à l’aide d’un algorithme de chiffrement. Donnant ainsi naissance à des jetons de preuve de travail réutilisables (RPOW).

Le serveur RPOW

Pour éviter les doubles dépenses, Finney a repris la méthode adoptée par le eCash. Le serveur RPOW tenait à jour une base de données répertoriant les jetons RPOW et POW ayant déjà servi. Ainsi, pour vérifier l’authenticité d’un token, il suffisait de consulter cette archive.

Par ailleurs, contrairement aux jetons bit gold, les actifs RPOW avaient été pensés pour être fongibles. Ainsi, ils pouvaient être fractionnés en plusieurs unités plus petites. Par conséquent, lors d’une transaction, le bénéficiaire devait transférer les jetons qu’il avait reçus au serveur RPOW afin de récupérer un ou plusieurs nouveaux tokens RPOW, de somme équivalente.

Bien qu’il ait été exploité pendant plusieurs mois, le protocole de Hal Finney a fini par crouler sous le poids de certaines failles opérationnelles (inflation, vulnérabilité en matière de sécurité).

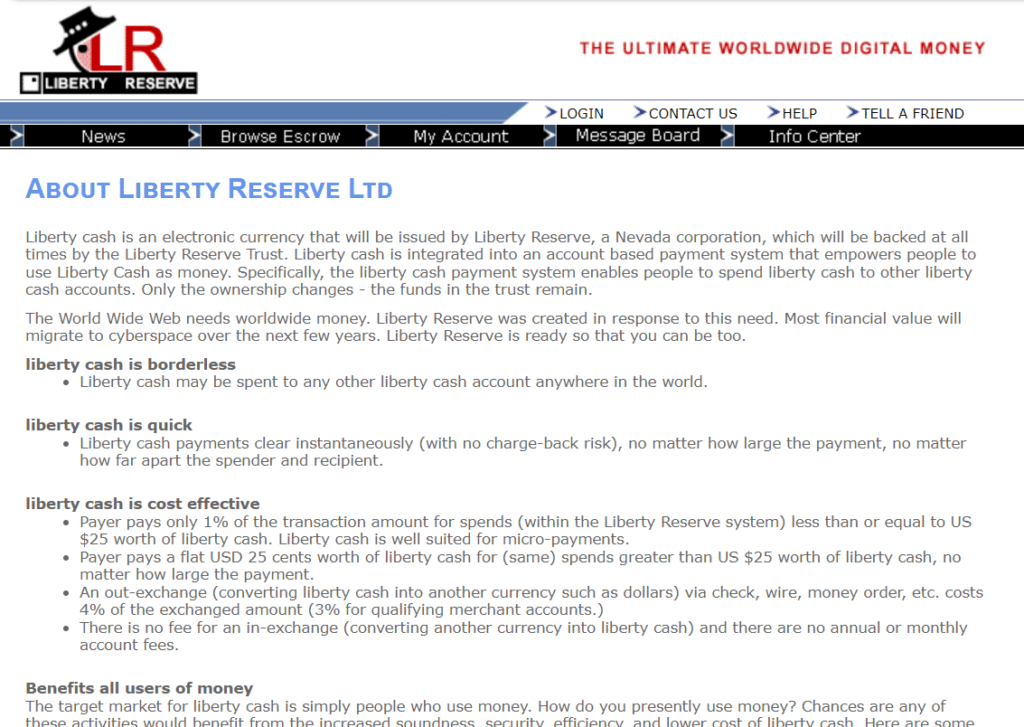

Liberty Reserve – 2006

Liberty Reserve (LR) était un dispositif monétaire indépendant qui offrait la possibilité de transférer de l’argent sur Internet sans révéler d’informations sur l’origine des fonds (l’identité des expéditeurs, numéro de compte, etc.). Inspiré du système e-gold, il a été lancé en 2006 par Arthur Budovsky et Vladimir Kats.

Sans être réellement innovant, Liberty Reserve avait le mérite d’être opérationnel. Elle permettait d’échanger des jetons LR contre de la monnaie fiduciaire (dollars, euros, …), des devises numériques et de l’or.

Pour bénéficier de ce service, la seule condition était de disposer d’un compte utilisateur. Cela dit, l’inscription à la plateforme nécessitait très peu d’informations personnelles. De plus, celles-ci n’étaient pas nécessairement soumises à vérification.

Entre anonymat, faibles coûts et accessibilité, cette plateforme a réussi à acquérir une importante clientèle. À son apogée, Liberty Reserve regroupait plus de cinq millions d’utilisateurs dans le monde.

En effet, le système a connu un grand succès jusqu’en mai 2013, lorsque les autorités ont commencé à citer son implication éventuelle dans des affaires de blanchiment d’argent. Finalement, après des batailles juridiques acharnées aux États-Unis et au Costa Rica, la société a été dissoute.

Pour conclure

La genèse de l’Histoire de Bitcoin nous montre que depuis des décennies, la nécessité de rompre avec les monnaies fiduciaires était déjà présente dans les esprits. D’ailleurs, qu’il s’agisse de eCash, e-gold, b-money, bit gold, RPOW ou Liberty Reserve, chacun de ces projets a contribué à sa manière, consciemment ou non, à l’essor des cryptomonnaies.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

L'équipe éditoriale de Cointribune unit ses voix pour s’exprimer sur des thématiques propres aux cryptomonnaies, à l'investissement, au métaverse et aux NFT, tout en s’efforçant de répondre au mieux à vos interrogations.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.